汽车市场,驶向何方?

2017-11-02 00:07王水

第一财经 2017年42期

王水

互联网企业的造车梦曾经让那些拥有百年历史的车企紧张不已,但这么多年之后,它们的营收变化似乎并不如想象中的那般惨烈。相反,一些互联网企业受困于梦想,譬如曾经呼喊着“为梦想窒息”的乐视遇到了麻烦,观察者普遍认为这与其在汽车研发上的投入太多紧密相关。

确实,看起来制造链条繁冗的汽车行业,并不需要那么担忧这些“毛头小子”改造世界的雄心。它们的愿景虽然吸引了无数镁光灯的焦点,但消费者与媒体不同,他们不会为了愿景买单,刺激他们掏腰包的,永远是实实在在的产品。

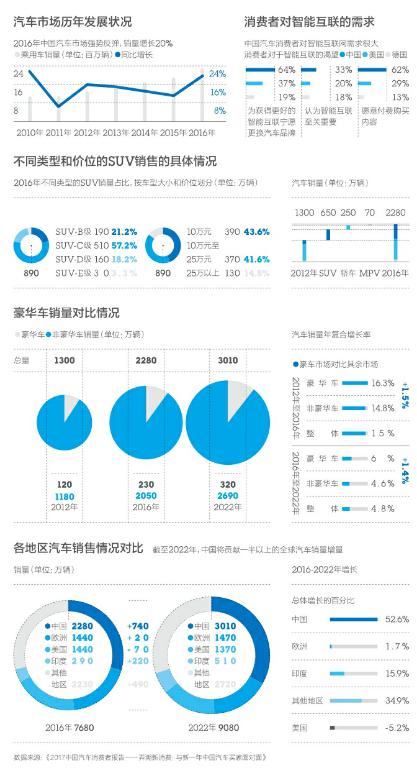

总的来说,车企过去几年的日子并不算难捱。麦肯锡9月发布的《2017中国汽车消费者报告—弄潮新消费:与新一年中国汽车买家面对面》显示,中国的汽车市场在2016年实现了强势反弹,当年销量达到了创纪录的2280万辆,而这个数值在2010年仅为1100万辆。

更值得关注的指标是同比增幅。一般来讲,随着基数的不断增大,这个指数会呈现出一条平滑的向下弯曲的曲线。但数据显示,中国汽车市场的增幅在2016年达到了23%,而这个数字在前一年还仅为11%。如果放到更长的时间范围来看,2016年的增幅算是近年来一个小的高峰。

当然,这样的销售表现一方面源于消费者对小排量汽车购置税减半这一政策的积极反应。但更为重要的是,说明了中国的汽车市场尚未达到天花板,甚至可能还有不小的增长空间。

从全球范围来看,中国市场的强势将表现得更为明 显。

麥肯锡的数据显示,欧洲和美国市场2016年乘用车的销量均为1400万辆,而同为发展中国家的印度只销售了290万辆新车,这与中国的数值有着不小的差距。

况且,眼下这种差距将会进一步扩大。预估到2022年,中国市场的汽车年销售量达到3010万辆,欧洲和印度市场将分别增加至1470万辆和510万辆。作为此前最为重要的汽车消费市场,美国的汽车销量将萎缩至1370万辆,与2016年相比减少100万辆。在过去5年,中国已经贡献了全球近8成的汽车销售增长。而按照预估数据推算,在接下来的6年间,中国市场的增长贡献比例仍有52.6%。

好消息不只这些。中国消费者的旺盛消费力不仅体现在量上,更体现在质上,高端市场成了新的市场驱动力。那些已经购买过乘用车的消费者,也启动了自己的消费升级步伐,他们开始选择性能更优、价格也更高的车型。

以2016年的数据作为观察指标,当年的豪华车和非豪华车的销量分别为230万辆和2050万辆。虽然前者远远落后于后者,但豪华车的增长幅度更高。从2012年到2016年,非豪华车的复合年增长率仅为14.8%,豪华车则达到了16.3%。值得注意的是,这一趋势还将持续下去:报告预估2016年至2022年间,豪华车的年增率会降至个位数的6%,但仍然高于非豪华车的 4.6%。

一方面是市场的不断扩大,另一方面是人们愿意投入更多的费用,看起来这个市场没有太多令人担忧的地方。事实却并非如此。车企虽然不需为互联网企业所谓的侵门踏户担忧,但却需要直面捉摸不定的消费者。

譬如在忠诚度上,仅有12%的汽车买家表示会在换车时再次购买同一品牌。即使对于汽车这类单价较高的商品,不能按照快消品等的指标对比,但略高于一成的忠诚度确实指向了严峻的消费环境。况且,这种情况在不同的维度上都存在,外资品牌的消费者忠诚度仅有15%,即使是富裕消费人群,他们对品牌的忠诚度也仅为18%。坦白讲,车企最需要警惕的是下一代汽车买家对私家车的兴趣。数据显示,也许城市中的年轻族群开始不再将汽车视为生活的必需品。

在调查中,多达52%的受访者认为没有私家车并不影响日常生活,36%的受访者也同意如今拥有一辆车并没有过去那么重要。另外,还有38%的受访者表示如果有更多免费共享出行的产品,他们愿意放弃自购私家 车。

这种变化看起来并不是一种短期流行的观念那么简单,而是植根于更深的社会背景。一方面,随着人们可支配收入的增加,汽车已经不再能够将家庭间内部的财富差异外在化,毕竟买车对于收入普通的家庭也不是难事,因此它不再具有满足心理需求的功能;另一方面,拥挤的城市交通、糟糕而昂贵的停车场以及总体上不算优质的车主素质,都让开车带来的效益远低于需要支出的各种成本。因此,对购买私家车的逃避也就成为了部分年轻群体的自主选择。

况且,在万不得已的时候,共享出行成为了不错的解决方案。调查结果显示,80后和90后每周使用拼车服务的概率是更年长人群的两倍。与此同时,有14%的年轻受访者已经开始使用P2P汽车租赁服务,比年长者高出了5个百分点。

总的来说,在心理层面,消费者可能不再那么依赖于汽车;而在实际生活当中,没有汽车也不会带来那么多不便。两个因素的相互叠加可能带来的后果,需要车企的经营者高度警惕。

好在这种趋势是一个长期的过程,它的后果不会在短短几年间显现。车企能做的是在这几年窗口期中,为消费者重新找到一个购买私家车的理由。眼下,人们对智能互联的强烈需求可能会成为突破口之一。

数据显示,中国受访者相较美国和德国的受访者对汽车智能化的渴望更强。多达64%的受访者愿意为了获得更好的智能互联体验宁愿更换汽车品牌,这一比例远高于美国的37%和德国的19%。另外,有60%以上的中国受访者认为无人驾驶汽车将成为未来最为重要的交通工具,持同样观点的美国和德国的受访者只有43%和31%。

从这个意义上说,车企需要让私家车不再提供单一的驾乘体验,借助技术让汽车成为提供多重体验的空间,有助于增强人们对汽车的依赖。毕竟短视地说,这至少能让遭遇拥堵的私家车主不再那么烦躁。

在坏消息之后,仍有一个好消息可以给车企一些曙光。虽然技术公司眼下正高调地描绘未来的蓝图,但仅有12%的受访者认为它们会成为无人驾驶等技术的领头羊。这一数据多少让人吃惊,不过,也在暗示着传统车企:赶紧行动吧,别再让机会跑了。endprint

猜你喜欢

红蜻蜓·中年级(2022年11期)2022-11-23

汽车观察(2018年4期)2018-11-28

文萃报·周五版(2018年36期)2018-07-13

产品可靠性报告(2017年7期)2017-09-05

中国汽车市场(2014年35期)2014-09-26

中国汽车市场(2009年9期)2009-11-09