如何做好农民合作社成员分户账

2017-10-31 12:07华勇刘凤生

合作经济与科技 2017年21期

华勇 刘凤生

[提要] 农民合作社成员账户是记载成员出资、公积金量化份额、国家补助资金形成财产和捐赠财产量化份额的账簿,是合作社盈余及盈余分配的依据,因此务必要做好农民合作社成员分户账。

关键词:农民合作社;成员账户

中图分类号:F23 文献标识码:A

收录日期:2017年8月23日

《农民专业合作社法》明确规定:农民专业合作社应当为每个成员设立成员账户。但是,目前仍有不少农民合作社没有为成员设立个人账户,有的虽然设立了成员账户,登记也很不规范,甚至只有账簿、没有登记,直接导致合作社内部管理的不规范,亟须进行规范和完善。

一、加强业务培训,使合作社认识到设立登记成员分户账的重要性,掌握设立登记成员分户账的基本要领和方法

(一)设立登记成员分户账的重要性。成员分户账是合作社区别于其他法人的显著特点,虽然其盈利计算和登记的过程比较繁琐,但却能起到合理分配盈余、明晰产权关系、依法保障合作社成员经济利益的作用。要使广大合作社的管理者和参与者了解相关的法律、法规和政策,熟悉并掌握建立健全合作社成员分户账的法律规定、重要意义和方式方法,明白做好成员分户账是国家对合作社财务管理规范化的基本要求。

(二)教会合作社设立和登记成员分户账的方法。各级(尤其是县级)合作社业务主管部门,要克服人员、经费等方面的困难限制,积极开展各种形式的农民合作社政策理论和业务知识培训。培训时,一定要指导合作社会计养成定期、规范登记成员分户账的习惯。成员分户账除详细载明成员的出资、成员与合作社的交易量(额)外,对合作社每年提取的公积公益金、获得的财政扶持资金形成财产部分等,也要根据《合作社章程》规定的比例和方法,逐笔量化到户,记入成员账户,作为年终盈余分配的依据。以益民蔬菜种植合作社成员李明为例:

1、结清旧账,设立新账,结转上年余额。农民合作社在年终(本例为2014年底)决算分配后,需要及时结清旧账,建立新账,同样成员分户账也要设新账簿,及时登记发生的业务。和其他新设账簿一样,成员分户账首先也要结转上年余额,把成员出资、公积金份额、形成财产的财政补助资金量化份额、捐赠财产量化份额等记入新设账簿。

2、及时登记发生的会计业务。每月末,合作社要按照当月业务发生的情况登记或调整成员账户。合作社与成员发生交易的,应按交易品種,分别填列每个成员的交易量(额)。形成财产的财政补助资金、捐赠财产资金也要及时量化记入成员账户。

11月,益民合作社成员李明与合作社发生业务如下:

例1:11月1日,合作社收到成员李明委托代销的蔬菜1,000公斤,双方协议约定价格为2元/公斤。合作社以2.5元/公斤的价格售出,取得银行存款2,500元,期间用现金支付发生的运输费、装卸费等费用200元,合作社用银行存款支付李明代销蔬菜款2,000元。会计分录为:

收到李明委托代销蔬菜(萝卜)时:

借:受托代销产品——蔬菜——萝卜 2000

贷:成员往来——李明 2000

售出蔬菜(萝卜)时:

借:银行存款 500

贷:受托代销产品——蔬菜——萝卜 2000

经营收入 500

支付运输费、装卸费等费用时:

借:经营支出 200

贷:库存现金 200

支付成员李明代销蔬菜款时:

借:成员往来——李明 2000

贷:银行存款 2000

1日合作社与李明发生蔬菜(萝卜)交易,交易量1,000公斤,交易额为2,000元。

例2:11月12日,益民合作社收到财政补助资金2万元,其中:10,000元购买办公桌椅,10,000元用于成员的技术培训。会计分录为:

收到补助资金时:

借:银行存款 20000

贷:专项应付款 20000

购买办公桌椅时:

借:固定资产——办公桌椅 10000

贷:银行存款 10000

同时,把专项应付款转入专项基金

借:专项应付款 10000

贷:专项基金 10000

用于成员培训时:

借:专项应付款——成员培训 10000

贷:银行存款 10000

12日合作社收到财政补助资金20,000元,其中10,000元形成资产,平均量化给100个成员,10000÷100=100。因此,李明形成财产的财政补助资金量化份额为100。

例3:11月20日,益民合作社收到区农业局捐赠的蔬菜农药残留检测仪一台,所附发票售价13,000元,相关税费及运输费共计2,000元。会计分录为:

借:固定资产——检测仪 15000

贷:专项基金 15000

20日合作社获捐赠15,000元,平均量化给100个成员,15000÷100=150。因此,李明捐赠财产量化份额为150。

3、年终结转账户,编制盈余分配方案,及时将盈余分配结果记入成员分户账

(1)编制盈余分配方案。合作社盈余分配方案的编制,是进行盈余分配、登记成员分户账的基础,培训时,引导合作社会计理解并掌握合作社盈余分配的依据和方法。即:合作社当年产生的盈余,弥补亏损、提取公积金后加上年初未分配盈余和其他转入形成的当年可分配盈余,60%以上(或按章程约定)要按照成员与合作社的交易量(额)比例分配给相应成员,剩余部分可按出资、公积金、形成财产的财政补助资金、捐赠财产资金等量化比例进行分配。

(2)计算当年盈余和可分配盈余,逐户计算盈余分配和剩余盈余分配金额。合作社盈余的计算及其分配顺序如下:第一步:计算当年经营收益,即:经营收入+投资收益-经营支出-管理费用=经营收益;第二步:计算本年盈余额,即:经营收益+其他收入-其他支出=本年盈余;第三步:计算本年可分配盈余额,即:本年盈余+年初未分配盈余+其他转入=可分配盈余;第四步:进行分配,先按10%(或章程约定)提取盈余公积金,然后60%以上按交易量(额)计算应付盈余返还,最后按出资、公积金、形成财产的财政补助资金、捐赠财产资金等计算应付剩余盈余,进行二次分配。合作社经过两次分配后,一般没有结余。

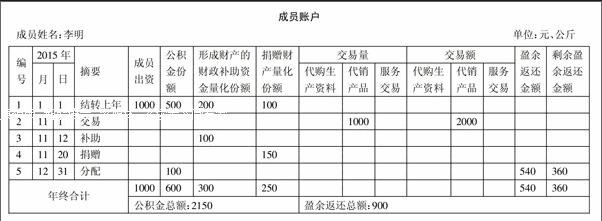

(3)登记成员分户账。以合作社成员李明为例,计算李明的盈余返还和剩余盈余返还,记入李明的成员账户。

益民蔬菜种植合作社,共有成员100户。成员出资总额10万元。该合作社2015年度可分配盈余总额10万元,其中提取公积金1万元(上年度结转公积金5万元),按交易量(额)分配5.4万元,其余3.6万元按出资、公积金、形成财产的财政补助资金、捐赠财产资金等量化份额进行二次分配。

合作社成员李明出资额为1,000元,年初公积金量化份额500元,结转上年和今年形成财产的财政补助资金量化份额共计为300元,结转上年和今年捐赠财产量化份额为250元,本年度其交易量1,000公斤,占合作社总交易量(10万斤)的1%。下面以李明為例进行成员账户的计算登记。

计算过程:应得盈余返还金额为5.4万元×1%=540元;应得量化公积金份额为1万元/100户=100元。

应得剩余盈余返还金额为:总额×(出资份额+公积金份额+形成财产的财政补助资金量化份额+捐赠财产量化份额)/(出资总额+公积金总额+形成财产的财政补助资金量化总额+捐赠财产量化总额)=3.6×(0.1+0.06+0.03+0.025)/(10+6+3+2.5)=360元。李明的成员账户登记如表所示。

需要指出的是,上面举的例子比较简单,如果该年度合作社成员发生增减变化,公积金、形成财产的财政补助资金、捐赠财产资金也要按照实际变化做相应调整。

二、业务主管部门可以为合作社统一提供成员账户账簿格式,为合作社规范登记创造条件

各级尤其县级农业(农经)等合作社业务主管部门,可以设置统一的成员账户账簿格式发放给合作社,并配以登记方法说明,结合业务培训活动的开展,从现有的示范合作社入手,分层次、分步骤地逐步统一合作社的成员账户等财务账簿,促进合作社财务管理规范化。

目前,合作社要求设立的账簿一般包括:总账、现金(银行存款)日记账、固定资产明细账、股金明细账、往来明细账、产品物资明细账、经营收支明细账、成员分户账等。农业(农经)等业务主管部门,可以统一印制合作社专用财务账簿,无偿提供给合作社使用。鉴于合作社会计对《农民合作社财务会计制度(试行)》中的会计科目不很熟悉的实际,还可以统一编写农民合作社会计科目表及建账登记说明,一起印发给合作社。这样,可以使合作社的财务规范化程度得到较快的提升。

三、加强政策引导,使合作社增强规范成员账户设立和登记的主动性

(一)以示范社创建为契机,规范合作社财务管理。随着国家对合作社扶持力度的加大,各级根据有关规定,结合当地实际,制定出台了示范合作社创建标准,每年都评选一批实行民主管理、财务管理规范、经济实力较强、服务带动明显、产品质量安全的合作社进入国家、省、市级示范社行列。而设立并及时登记成员分户账,是合作社财务管理是否规范的要素,作为评选示范合作社的必要条件之一。示范社创建标准明确规定,被评选为示范社是承担实施各级财政扶持项目的前提条件。

(二)建立健全合作社年度财务报表制度。“资产负债表”、“盈余及盈余分配表”、“成员权益变动表”是三个最基本的年度财务报表。而编制这些报表的基础是有规范明细的财务账目。也就是说,年度财务报表制度的建立能够反过来促进合作社账目登记的规范。明确要求所有正常经营的合作社,每年3月底前把上年度的“三个报表”一式四份,加盖合作社公章,理事长、财务负责人签字后,与上年度财务账簿一并报镇农经站审核并盖章后,留存一份,返回合作社一份,报上级业务主管部门和农经部门各一份。对不能按时报送年度财务报表的合作社,农经部门将进行登记,作为以后示范社评选的否决条件之一。■

猜你喜欢

艺术品(2020年12期)2020-04-28

绿色建筑(2020年5期)2020-03-20

交通财会(2018年6期)2018-10-26

山西大同大学学报(自然科学版)(2016年2期)2016-12-12

中国工程咨询(2015年1期)2015-02-14

青年文摘·上半月(1993年2期)1993-01-01