英国系统重要性金融机构监管的经验与启示

2017-10-25 17:44彭化非

西部金融 2017年7期

彭化非

摘 要:本文梳理了英国宏观审慎监管当局金融政策委员会成立以来,为实现金融稳定目标而采取的主要宏观审慎监管工具,重点介绍系统性风险缓冲工具的使用经验,并结合我国金融监管实际提出经验借鉴。

关键词:宏观审慎监管工具;系统性风险缓冲;杠杆率

中图分类号:F832.2 文献标识码:B 文章编号:1674-0017-2017(7)-0004-06

2007年次貸危机爆发,北岩银行发生挤兑事件,引发英国对金融体系宏观审慎监管的反思与改革,具体措施之一就是在英格兰银行内部新设金融政策委员会(Financial Policy Committee,FPC),负责制定宏观审慎政策,开发宏观审慎监管工具,维护英国金融体系稳定。中国人民银行近年来也逐步强化宏观审慎监管,本文希望通过梳理英国宏观审慎主要监管工具及其使用经验,重点介绍系统性风险缓冲工具的使用经验,并结合我国金融监管实际提出经验借鉴,为进一步完善我国金融监管提供有益借鉴。

一、当前英国主要宏观审慎监管工具

(一)逆周期资本缓冲工具(Countercyclical Capital Buffer,CCB)

逆周期资本缓冲是针对最低资本充足率,在经济繁荣期增加超额资本充足要求,动态调整资本充足率,以备在经济萧条期应对资本充足率的下滑,即让银行在经济上行周期计提资本缓冲,以满足下行周期吸收损失的需要。2016年4月,FPC发布设定CCB的政策声明,要求被监管机构将其对英国借款人的所有贷款和其他风险敞口所需资本金提高至正常微观审慎监管标准之上。CCB 本质上是在反映银行体系内随时间不断变化的风险,一旦FPC认为英国银行体系内风险积聚,就提高CCB比率,即增加银行用来吸收潜在损失的额外资本缓冲,确保银行体系持续发挥融资中介职能;而当危及金融稳定的风险逐渐下降或当信贷状况疲软时,FPC就下调CCB 比率,帮助银行释放部分资本,避免银行进一步收缩信贷供给。

(二)部门资本金要求(Sector Capital Requirements,SCRs)

与CCB 类似,SCRs也是对银行的额外资本金缓冲要求,目的是通过增加银行资本金来提高银行吸收意外损失的能力,降低金融危机出现的风险。与CCB 相比,SCRs针对性更强,FPC根据对特定部门(FPC认为该部门会对整个英国金融体系造成风险)风险的判断,调整银行对该部门风险敞口的资本金要求。SCRs适用于所有在英国设立的银行、住房协会和受审慎监管局监管的投资公司以及这些机构的特定附属机构。

(三)系统性风险缓冲(Systemic Risk Buffer,SRB)

2016年5月,FPC公布了系统性风险缓冲监管框架最终稿,认定具有系统重要性的金融机构,一旦这些机构减少对英国家庭和非金融机构的贷款,可能会对实体经济造成不利影响。FPC可设定的SRB比率包括:0%、1%、1.5%、2%、2.5%和3%。在考虑多个因素后,FPC决定将SRB阈值设定为1750亿英镑,并且随着总资产规模的增大,SRB比率相应提高,但低于该阈值的机构将暂时不受SRB约束,这一阈值未来会根据实际情况进行调整。

(四)杠杆率(Leverage Ratio,LR)要求

杠杆率是金融危机后巴塞尔委员会提出的用于补充银行资本充足率的宏观审慎监管工具,是银行资本与总风险敞口或总资产的比例。2015年4 月,英国政府赋予FPC设定杠杆率要求的指令权,杠杆率要求可以应用于银行、住房协会和受审慎监管局监管的投资公司。FPC认为,满足杠杆率指标的资本应该是银行在持续经营条件下,具有充分损失吸收能力的资本。因此,满足杠杆率要求的资本以普通股一级资本为主,高触发性额外一级资本为辅。

(五)住房市场工具

住房市场工具包括两种,一种是房贷价值比(Loan to value ratio,LTV),另一种是债务收入比(Debt to income ratio,DTI)。LTV是按揭贷款价值与用来作为担保的房地产价值的比率,FPC对所有银行所发放的新按揭贷款中,高LTV的新按揭贷款比重设定了上限,主要是为了限制银行对此类借款人发放按揭贷款,以降低借款人违约风险及房地产价值下跌对贷款人造成的潜在损失。DTI是借款人未偿还债务与其年收入的比率。FPC对高DTI的新按揭贷款占所有新按揭贷款的比重设定上限,以限制家庭债务水平,提高金融稳定性。LTV和DTI工具适用于所有对自住房发放按揭贷款,并受审慎监管局和金融行为监管局监管的机构。

二、英国系统重要性机构的审慎监管与风险缓冲

FPC设立系统性风险缓冲资本要求的主要目的是,降低系统重要性金融机构发生风险后对市场可能带来的负面冲击。

(一)对系统重要性金融机构的评估和赋值

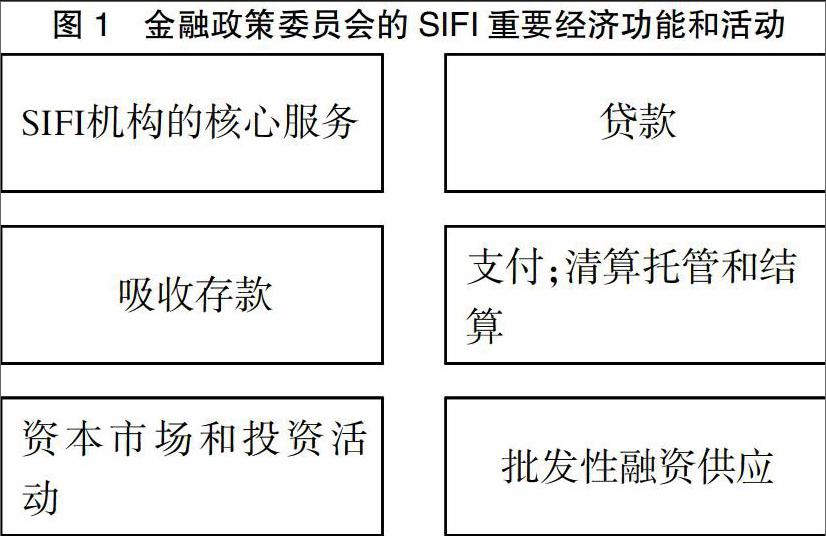

1.识别系统重要性。在识别系统重要性方面,英国金融政策委员会(FPC)借鉴了巴塞尔委员会针对国内系统重要性银行(见附件1)的处理原则,这些原则阐述了评估系统重要性银行的基本标准,包括规模、可替代性、关联度和复杂性,以及复杂性引起的跨境交易活动。英国金融政策委员会(FPC)对系统重要性银行的重要经济功能做了分类(如图1所示),包括存款、贷款、支付服务、资本市场和批发性融资活动,并反映出通过这些系统性银行对经济和金融体系造成破坏的关键渠道。

英国通过金融立法,实施“圈护法则”1,从结构上将系统重要性金融机构传统业务与其他过度综合化经营业务相分离,旨在限制这些机构的规模、可替代性、关联性,而且限制他们参与复杂的金融交易和跨境活动,防止“大而不能倒”现象发生。因此,评估SIFI机构系统重要性的规模和可替代性的相关标准,主要是集中于这些机构的存款量、贷款和支付服务。FPC认为,评估系统重要性的主要标准是,通过限制对英国家庭和非金融公司的贷款,SIFI机构可能对英国经济产生的潜在影响。SIFI机构占英国家庭贷款和私人非金融企业贷款比例接近80%,这些机构突然减少大规模的可用性信贷将对英国GDP产生实质性影响。endprint

2.系统重要性评分:使用SIFI机构的“总资产”对系统重要性进行测量和评分。FPC框架使用SIFI机构的“总资产”作为代表对系统重要性进行测量和评分,对英国家庭和非贷款金融公司的贷款占SIFI机构总资产的很大一部分。FPC认为,为正确反映这些机构对信贷供应进行限制的影响力,总资产是一个很好的指标。FPC还考虑使用一些更为丰富的测量方法对系统重要性标准的评估、测量和评分,如利用金融稳定委员会的重要经济功能划分标准来评估系统重要性。

(二)系统重要性阈值设定

FPC认为,设定系统重要性法阀值的最重要依据是当该金融机构陷入困境时,对英国国内信贷可能造成的冲击。这里面包含两个评价标准,一是该金融机构对家庭信贷的影响,二是该金融机构对非银行业机构信贷的影响。FPC根据金融机构对家庭和企业的信贷规模来确定系统性重要金融机构的阀值,并借助计量分析来实证研究两者之间的相关性。FPC的研究表明,金融机构总资产与其对家庭信贷的相关系数高达90.7%,与其对非金融机构信贷的相关系数高达91.2%。结合金融机构的家庭和企业贷款所占的市场份额,以及过去机构对资本短缺反应的经验证据,FPC估计,一家拥有1750亿总资产的金融机构,如果其资本缺口达到2.5个百分点,可能导致对家庭和非金融机构的信贷供应下降约六分之一。当这种规模的机构遭遇危机时,足以耗尽所有该机构对巴塞尔协议规定的缓冲区(即在没有系统性缓冲的情况下,2.5%的资本留存缓冲),如果机构寻求重建由此导致的资本短缺(2.5个百分点),对市场的破坏性将是非常明显。在这种情况下,其他机构很难在短时间内吸收大量的“去杠杆化”,由此导致的市场混乱可能会损害整个实体经济的信贷总量。从英国金融机构的市场份额来看,英国大约80%的贷款由总资产规模在2000亿或者更多的机构提供。综合以上所有因素,FPC判定1750亿英镑的总资产是一个合适的系统重要性阀值,该阀值作为FPC的两项强制性年度审查框架的一部分,可以与名义GDP或通货膨胀一起调整。

(三)SRB的设定

FPC相关指令中明确,SRB由一级核心资本构成(CET1),SRB比率用CET1占风险加权资产的比重表示。FPC设定的SRB比率有:0%、1%、1.5%、2%、2.5%和3%。在设定系统性风险缓冲比例时,FPC考虑了需要多少额外资本来抵消这些机构的困境对英国经济造成的严重潜在破坏。FPC利用“预期影响”框架和对银行历史损失的分析两种方法,来增强系统性风险缓冲比例设定的准确性。

1.预期影响框架

设定SRB标度的一种方法是为系统企业设置额外的资本缓冲,这一资本缓冲和系统企业在困境时预期可能对经济造成的额外损害相称。金融机构的“预期影响”约等于它陷入困境的概率和其规模(即其总资产)的乘积。金融机构规模是度量该机构在困境时对经济造成影响的指标,机构陷入困境的概率(PD)由一系列因素决定。

预期影响= PD×总资产

该公式存在如下假设:首先,规模被用来作为衡量机构困境对经济影响的一个指标。在英国,较大的机构占有较高的贷款市场份额,因此在其困境时收紧贷款使其更有可能对经济造成更严重的破坏。其次,确定一个基准非系统性企业,以和SRB机构的预期影响作比较。在确定这个基准非系统性企业时,需要依据FPC设定的系统性阀值(总资产1750亿英镑)。再次,由于股本需求高于非系统性机构其他资金需求,因此需要对陷入困境概率的降低率进行估计。历史数据表明,当资本率上升时,陷入困境概率将会降低。最后,假定所有机构都将巴塞尔协议III中的一级资本要求(RWAs的8.5%)设定为基准线(包括资本保护缓冲)。运用这些假设,该框架通过(i)根据总资产1750亿英镑的基准机构计算其总资产比例;(ii)设定SRB比例能够降低PD并与(i)成比例;(iii)应用于SIFI机构。相对于基准机构,一家机构的总资产越多,SRB比例就越高,这样才能降低PD。

利用1993-2014年历史分布数据,FPC测算了PD与资本充足率的关系。如当资本充足率为8.5%时,机构陷入困境的概率为4.2%;如果资本充足率提高到9.5%,机构陷入困境的概率为3.5%。那么,提高1個百分点的资本充足率可以降低PD的幅度为4.2/3.5=1.2,据此利用历史数据测算不同资本充足率下的PD降幅如下表1。

2.历史损失分布

FPC利用历史损失分布的方法来对SRB的校准进行补充,该方法测算不同的SRB比例能够覆盖多少尾部损失。这种衡量损失的方法基于非常严格的标准来确定系统的缓冲需求:假定最具系统性机构应该在周期的所有点上维持资本,以防范系统性危机造成的最大损失风险。根据预期影响框架和历史损失分布,FPC确定了如下SRB比率的门槛值(见表2)。据估计,SRB的校准将使英国最大的6家SRB机构的英国母公司的总资本比率增加不到1个百分点。FPC至少每两年审查一次SRB框架,包括SRB校准、阈值和3%的区间上限,如根据名义GDP或通货膨胀,阈值可以按照名义值进行调整。

(四)系统性风险缓冲的成本收益分析

FPC在制定系统性风险缓冲要求时,对该工具的成本和收益进行了比较分析,体现了其政策制定的严谨和科学性。该政策的主要收益是提高系统性金融机构的抗风险能力,降低其在困境时消减信贷的可能性,从而使经济保持相对较高的产出预期。当然,实施该政策也需要承担一定的成本,短时间内金融机构需要为满足政策要求而去杠杆化,这可能导致经济在短期内产出下滑,而且系统性风险缓冲资本要求可能增加机构的长期融资成本和借款成本,从而对金融机构的信贷产生结构性影响。FPC对此进行了估算,从总体来看,实施该项政策带来的净收益约为GDP现值的0.6%至0.8%(见表3)。而且,FPC相信,为满足该政策导致的融资成本上升,由于受到市场竞争的约束,不会完全转嫁给借款者。endprint

三、我国系统重要性金融机构监管实践与存在的问题

(一)我国系统重要性金融机构监管实践

1.2011年4月,中国银监会印发《关于中国银行业实施新监管标准的指导意见》、从市场准入,审慎监管标准、持续监管和监管合作等方面,对未来提高我国系统重要性金融机构监管有效性作出了初步规划。在中国银监会公布的《商业银行资本管理办法(试行)》中,提出应计提附加资本,国内系统重要性银行附加资本要求为风险加权资产的1%,国际系统重要性机构的附加资本要求不得低于1%。随后中国银监会发布《关于实施<商业银行资本管理办法(试行)>过渡期安排相关事项的通知》,明确了2013-2018年国内系统重要性银行的核心一级资本充足率和非系统重要性银行的核心一级资本充足率,一级资本充足率和资本充足率的最低要求。2014年1月,中国银监会发布《商业银行全球系统重要性评估指标披露指引》,要求表内外资产余额为1.6万亿元人民币以上或者上一年度被认定为国际系统重要性商业银行从2014年起披露全球系统重要性评估指标。据此,工行、中行、农行、建行、交行、中信、光大、华夏、平安、招行、浦发、兴业、民生等 13 家银行需对全球系统重要性评估指标进行披露。

2.人民银行利用MPA对系统重要性金融机构进行监管。人民银行从2016 年起将已有的差别准备金动态调整和合意贷款管理机制“升级”为“宏观审慎评估体系”(Macro Prudential Assessment, 以下简称MPA)。MPA将银行分为三类,N-SIFIs(全国性系统重要性机构,即工农中建交),R-SIFIs(区域性系统重要性机构,一般为各省资产规模最大城商行)和CIFIs(普通银行,含全国性股份制银行)。在某些指标上MPA对三类银行的考核标准有所差别。对于系统重要性附加资本,央行将N-SIFIs 或区域内R-SIFIs 作为参照银行并要求为1%。其他机构按与参照银行的资产规模比值来计算:机构i 系统重要性附加资本=0.5%+(1%-0.5%)×机构i 资产规模/参照机构资产规模。

(二)我国系统重要性金融机构监管存在的主要问题

一是国内系统重要性金融机构仍未确定。按照金融稳定理事会(FSB)与巴塞尔委员会(BCBS)发布的最新一期全球系统重要性银行(G-SIBs)名单,中国工商银行、中国农业银行、中国银行和中国建设银行等4家中资银行被纳入其中。从国内情况来看,目前只有银监会在其《商业银行系统重要性评估指标披露指引》中,要求上一年度被巴塞尔委员会认定为全球系统重要性银行的商业银行或上一年年末调整后的表内外资产余额为1.6万亿元人民币以上的商业银行,按照巴塞尔委员会对全球系统重要性银行的认定指标进行披露相关信息,但未自行确定国内系统重要性银行。

二是关于系统重要性金融机构监管要求尚不明确。目前我国尚缺乏对于系统重要性金融机构进行监管的具体法律规则。中国银监会2011年发布《关于中国银行业实施新监管标准的指导意见》,其中提出要根据国内大型银行经营模式和监管实践,从市场准入、审慎监管标准、持续监管和监管合作等方面加强系统重要性银行监管。但由于该文件层级较低、内容较为原则、只涉及银行业金融机构且严格来说不具法律约束力,不足以为系统重要性金融机构的监管提供法律依据和操作规程。我国现行的金融制度安排中尚未有一家监管机构或者委员会对系统重要性金融机构进行全面的监测和管理。从宏观审慎和防范系统性金融风险角度看,中央银行更加适合承担对系统重要性金融机构的监管,目前人民银行作为我国央行在金融监管中的主导地位和核心作用并不明显。

(三)系统附加缓冲的比例设置缺乏灵活性

人民银行将N-SIFIs 或区域内R-SIFIs 作为参照银行并要求SRB为1%。从英国的经验来看,系统性附加缓冲的比例随着机构的资产规模而变化,这样使得资本附加要求和资本规模相适应,从而降低资产规模较大的金融机构陷入困境而导致的损失,我国的系统重要性附加资本要求没有随着金融机构的资产规模变化而调整,降低了其应对风险冲击的能力。

四、借鉴英国经验,完善我国系统重要性金融机构的监管建议

(一)继续强化央行的宏观审慎监管职能

金融危机暴露出来的一个重要问题就是,英国监管当局缺乏专门的宏观审慎监管部门和适当的宏观审慎监管工具来提前处理金融体系中积聚的系统性风险。为此,英格兰银行成立了FPC,承担宏观审慎监管职责,并陆续开发相关宏观审慎监管工具,以识别、监测并采取行动来减少系统性风险。从国际经验看,强化中央银行在防范化解系统性金融风险中的作用,是世界各国金融监管体制改革的趋势。因此,我国也应继续强化央行的宏观审慎职能,并开发适合我国国情的宏观审慎监管工具,以防范和化解我国金融体系的系统性风险。

(二)借鉴英国经验准确识别和判断系统重要性金融机构

尽快建立我国系统重要性金融机构识别体系。从英国来看,主要是将资产规模作为系统重要性的衡量标准。从我国来看,可以借鉴其经验,评估SIFIs时釆用定量指标和定性判断相结合的方法,定量指标包括规模、关联性、可替代性、复杂性等四大类指标。同时,根据当前我国银行同业业务发展的现状及趋勢,纳入同业资产占全行资产比例,融入资金占负债比例,银行与非银行金融机构进行合作的相关指标也纳入监管范围,使相关监管指标更全面、科学地反映系统重要性银行在金融系统中的地位及其业务对其系统性风险的影响。

(三)制定合理的风险缓冲比例

英国FPC充分利用预期影响和历史损失分析法来确定系统性风险缓冲比例,我国也应该借鉴当前国际上关于系统重要性金融机构的评估方法及阈值设定模型,在前瞻性考虑系统机构风险可能带来的损失基础上,运用定量分析模型,充分利用金融机构历史数据统计系统性风险的特征、水平和变动趋势,结合国际同类银行的历史损失数据,合理设定我国系统性金融机构的风险缓冲比例,endprint

(四)提高宏觀审慎工具的灵活性

如英国央行根据GDP变化调整系统性风险缓冲比例。我国宏观审慎监管部门应根据外部环境的变化如经济状况、居民和企业负债情况、金融市场发展状况及跨境借贷等,及时调整宏观审慎政策工具,以最大程度降低政策工具的滞后效应,提高宏观审慎监管工具的灵活性和有效性,确保金融体系稳定发展。

(五)对政策进行严谨的成本收益分析

从英国经验来看,在出台系统性风险缓冲资本要求时,从政策的收益和成本两方面进行了严格的分析比较,从而使政策的出台更具科学性和严谨性。我国在出台相关政策时,也应该加入对政策的效果评估分析,充分研究政策在实施后的潜在收益和成本,从而使得政策的制定更具前瞻性和严谨性。

附件:1:巴塞尔委员会发布的国内系统重要性银行(D-SIB)原则

评估方法

原则1:各国监管当局应当建立一套评估国内银行机构系统重要性程度的方法。

原则2:D-SIB评估方法应能反映银行破产可能带来的潜在影响或负外部性。

原则3:衡量D-SIB破产影响的参照体系应是国内经济情况。

原则4:母国监管当局应从集团的并表层面上来评估银行系统重要性程度;东道国监管当局应评估在其司法管辖区内设立的外国金融集团附属机构和本国银行及分支机构的系统重要性。

原则5:判断D-SIB破产对国内经济的影响,原则上应当考虑以下特定因素:

(1)规模

(2)关联度

(3)金融机构基础设施的可替代性(包括银行集中度)

(4)复杂程度(包括额外的复杂跨境行为)

此外,各国监管当局可以将其他能够反映上述因素的数据纳入具体评估中,如国内经济规模等。

原则6:各国监管当局应定期对系统重要性机构进行评估,以确保评估能及时反映金融业的现状。同时,对D-SIB的评估间隔不应明显长于对G-SIB的评估频率。

原则7:各国监管当局应公开披露其对D-SIB在国内经济发展中的评估方法框架等相关信息。

更高的损失吸收能力(HLA)要求

原则8:各国监管当局应记录系统重要性银行HLA水平的校准方法和注意事项并形成文件。D-SIB的HLA水平应当可以量化调整,并在接受监管判断时充分考虑国别差异因素。

原则9:对银行的HLA要求应与原则5确定的系统重要性程度相匹配。在同时存在多个D-SIB司法管辖区域的情况下,可能意味着在不同D-SIB管辖区域之间需要划分不同的HLA级别。

原则10:各国监管当局应确保G-SIB与D-SIB治理框架的兼容性。母国监管当局应从并表角度实施并校准HLA要求;东道国监管当局应从附属或分支机构的角度实施并校准HLA要求。母国监管当局应对银行集团总部进行独立的资本充足测试,包括D-SIB的HLA要求应用于分支机构的情况。若银行集团既是D-SIB又是G-SIB,母国监管当局还应当对其实施D-SIB或G-SIB中较高的HLA标准。

原则11:当银行集团的附属机构被东道国监管部门定义为D-SIB时,母国和东道国应在满足东道国的法律约束下,就恰当的HLA标准进行配合协商。

原则12:HLA要求应充分满足一级普通股(CET1)需要。此外,各国监管当局应在必要情况下,施加额外要求或采取其他政策措施以缓解D-SIB产生的风险。

参考文献

[1]Financial Policy Committee. The Financial Policy Committees framework for the systemic risk buffer[R], Bank of England,

2016, 01.

[2]Financial Policy Committee. The Financial Policy Committees review of the leverage ratio[R], Bank of England, 2014, 10.

[3]张晓艳. 英国宏观审慎政策工具的使用与经验[J].金融纵横,2016,(9):15-19.

[4]廖岷,林学冠,寇宏. 中国宏观审慎监管工具和政策协调的有效性研究[J].金融监管研究,2014,(12):30-35.

[5]张恒明.金融监管制度演变与金融机构风险管理研究[J].经济管理,2016,(6):51-55.

The Experience and Inspiration of Systemically Important Financial Institutions

Supervision in British

Peng Huafei

(Xi'an Branch PBC,Xi'an Shaanxi 710075)

Abstract:This paper reviews the macro Prudential tools taken to achieve the financial stability since establishment of the financial policy committee of England. Further,the paper focuses on the design and use of Systematic risk buffer tool. Combined the reality of China's financial supervision,the paper puts forward practical experience.

Key words:macro Prudential tools, Systematic risk buffer tool, lever ratioendprint