经济政策不确定性、企业现金持有及其价值

——基于企业融资约束程度的研究

2017-10-23 06:23:48徐西雯杨昊宇

财务与金融 2017年4期

韩 通 徐西雯 杨昊宇

经济政策不确定性、企业现金持有及其价值

——基于企业融资约束程度的研究

韩 通 徐西雯 杨昊宇

经济政策不确定性必然对微观企业的行为产生重要影响,本文以2005~2014年中国A股非金融类上市公司年度数据为样本,研究经济政策不确定性对企业现金持有及其价值的影响,并考虑了融资约束在其中的作用。本文发现,经济政策不确定性上升时,企业倾向于增持现金,但此时持有现金的价值会减小,这种效应在企业面临较高的融资约束的情况下更为明显。

经济政策不确定性 现金持有及其价值 融资约束

一、引 言

现金被视为企业的“血液”,对企业的正常运营、投资、持续发展有重要的战略影响(Oler和Picconi,2014)。现金持有战略是公司财务决策的重要内容,近年来,如何根据政策导向和宏观经济走势,决定公司相应的现金持有水平,日益成为理论及实务界的焦点问题。而微观企业身处宏观经济环境之中,很容易受到经济政策频繁变动带来的影响。政府决策者频繁地变更决定会改变企业的经营环境,企业无时不需要面对经济政策在时间、内容、潜在影响上的不确定性(Gulen和Ion,2016)。我国为应对世界金融危机以及世界经济新形势下的挑战,出台了一系列财政、货币、产业等方面政策,其在刺激宏观经济的同时,对微观企业也带来了较大的不确定性冲击(王红建等,2014)。已有研究发现,经济政策不确定性会影响企业的投资(Gulen和 Ion,2016)、融资(Francis等,2014)行为,而这些行为与企业的现金持有量都有很强的内在联系,容易发现经济政策不确定性会影响企业的现金持有。企业现金持有水平不仅受宏观经济环境的作用,其自身的一些微观环境,如内部控制情况(张会丽等,2014)、行业成长性(杨兴全等,2016)、行业周期性(郑立东等,2014),也会对其现金持有决策产生影响。而国内尚无文献专门对经济政策不确定性条件下融资约束程度对企业现金持有及其价值造成的影响进行深入研究。本文拟通过实证检验对此予以补充完善。

与以往的研究相比,本文将可能在以下两个方面做出贡献:其一,本文系统地对经济政策不确定性、现金持有量、持有现金的价值进行分析,形成一个完整的研究链;其二,本文综合了定量和定性两个角度,考虑到经济政策不确定性对企业现金持有及价值的影响如何随融资约束程度而变化。

本文以下部分安排如下:第二部分是文献综述与待检验假设,第三部分是研究设计,第四部分是实证结果与稳健性检验,第五部分是结论与启示。

二、文献综述与待检验假设

(一)文献综述

目前,已有文献对各种影响企业现金持有的经济因素进行分析。杨兴全等(2016)研究了行业成长性何以是影响公司现金持有决策的关键因素,发现行业成长性与公司现金持有水平正相关,并验证公司成长性越高,其现金持有价值越大。饶品贵和张会丽(2015)研究了通货膨胀预期对企业现金持有行为的影响,发现其呈负相关关系。张会丽和吴有红(2014)的实证结果表明内部控制质量改善能够显著提高企业的现金持有量及其价值。

至于经济政策不确定性对现金持有及价值的影响,李凤羽和史永东(2016)使用回归模型表明不确定性上升时,企业的现金增持行为在融资约束较为严重、股权集中度较低及学习能力较差时更为明显,并采用中介效应分析得出企业在不确定性上升时放弃当前投资机会而增持现金构成了增加现金持有量的机会成本。王红建等(2014)从代理问题、市场化进程、增加现金持有量产生的边际成本角度研究了经济政策不确定性影响公司现金持有水平的具体作用机制。郑立东等(2014)在考虑经济政策不确定性对现金持有策略的影响的同时,依次引入了行业周期性、行业竞争度作为影响因素进行回归分析。陆正飞和韩非池(2013)的研究发现宏观经济政策主要是通过投资机会路径影响企业现金持有的市场竞争效应和价值效应,受到产业政策鼓励发展的企业,其持现水平与企业在产品市场上的成长显著正相关。Han和Qiu(2007)的研究比较被学术界认可,他们通过双期投资模型,说明受到融资约束的企业的现金持有决策对未来现金流不确定性较为敏感,企业出于预防性动机会选择持有现金。Gulen和Ion(2016)研究表明由于投资的不可逆性,企业出于预防性动机在面对较高的政策不确定性时会减少投资,增持现金。万良勇和饶静(2013)研究发现当企业面临的宏观行业及个体的不确定性程度越高时,其现金持有价值也更高。Faulkender和Wang(2006)的研究提出,企业持有现金的边际价值与其现金持有水平、杠杆水平和市场融资渠道呈负相关关系。

(二)待检验假设

经济政策不确定性是转型经济体中企业面临的外部环境不确定性的一个重要来源(李凤羽等,2016)。根据其他学者的研究,经济政策不确定性对企业现金持有水平的影响主要通过预防性动机渠道(Han和Qiu,2007)和代理成本渠道。具体来看,经济政策不确定性上升时,企业需储备足够现金以应对未来可能出现的现金流短缺的情况,即出于准备未来的投资机会或防范财务危机的预防性动机而持有现金;而依据代理理论,管理层存在追逐私利的行为(张惠丽等,2014),其很可能选择持有现金来满足自身利益,而经济政策不确定性会增加对管理层监管的难度,会加剧管理层的此类行为。综上,不管是预防性渠道还是代理成本渠道,经济政策不确定性的上升都会导致企业持有更多的现金。因此,本文提出如下假设:

假设H1:企业现金持有水平与经济政策不确定性呈显著正相关关系。

经济政策不确定性上升会给企业带来经营风险,使企业面临的未来现金流的不确定性更大,由此使存在融资约束的企业更加谨慎(Han和Qiu,2007)。对于存在融资约束的企业而言,一旦生产经营环节中发生现金流短缺,其难以通过外部金融市场获取足够现金流,将无法解决财务困难或完成投资计划,故存在融资约束的企业应当有较高的现金持有水平。而无融资约束的企业,则具有足够的外部融资能力,出现现金流不足的情况时,其可通过外部融资获取资金以实现投资目的。可见,企业在经济政策不确定性上升时,出于预防性动机而做出增加现金持有的决策的倾向应该随企业所面临的融资约束程度的增加而增强。因此,本文提出如下假设:

假设H2:企业现金持有水平与经济政策不确定性的正相关关系随企业面临融资约束程度的增加而增强。

经济政策不确定性上升导致企业的经营风险增大,增加了企业现金流的不确定性,企业出于预防性动机持有现金可以防范风险,把握投资机会,然而根据代理理论,高额的现金持有是由代理问题所导致,大股东或管理者保留大量现金以利于其实现利己的目的,这将对公司价值造成损害(万良勇等,2013)。经济政策不确定性致使大股东或管理层可以进行隐蔽的机会主义,从而产生更强动机侵占公司现金资产,预期其会损害现金价值。较之欧美发达国家,中国资本市场很不成熟,代理问题也更为严重。因此,本文提出如下假设:

假设H3:企业所持现金的持有价值与经济政策不确定性呈显著负相关关系。

企业受到的融资约束程度越大,其所持有的现金的边际价值更大(Faulkender和 Wang,2006)。但是,在现行中国经济环境下,中国企业的融资约束往往是由于内部管理不善或企业规模过小导致的,这种企业更容易受到经济政策不确定性的影响而调整现金流,但是,由于其自身存在的问题,难以对调整后的现金流进行妥善的管理,而且这种管理行为在经济政策不确定性较大时更难有效实施。因此,本文提出如下假设:

假设H4:企业所持现金的持有价值与经济政策不确定性的负相关关系随企业面临融资约束程度的增加而增强。

三、研究设计

(一)样本选择与数据来源

本文选择2005~2014年10年间的A股非金融类上市公司年度数据为研究对象。按以下原则选择样本公司:(1)剔除资产和所有者权益为负值或0值的公司。(2)剔除主要研究变量缺失的公司。本文采用上下1%的Winsorize方法对异常值做了处理。本文的主要数据来源于锐思数据库。最终本文得到样本观测8970个。

(二)变量定义

对于最重要的被解释变量现金持有水平(Cash),本文采用较为直观的“现金及其等价物/总资产”进行衡量。为了使检验结果更为稳健,本文在稳健性分析中分别使用了“现金及其等价物增加额/期初总资产”、“现金及其等价物/(总资产-现金及其等价物)”进行分析。公司市值(V)的定义则借鉴了王红建等(2014)的研究,采用“流通股市值、非流通股市值与公司负债市值之和/总资产”来衡量。

本文使用了斯坦福大学和芝加哥大学联合发布的月度中国经济政策不确定性指数作为我国经济政策不确定性水平(PU)的衡量指标。该指数以香港权威报纸《南华早报》为分析主题,统计其每月度中讨论中国经济政策不确定性的文章数目,除以该季度文章总数,得到该月度中国经济政策不确定性指数,本文选取了2005~2014年的数据,数据来自于www.policyuncertainty.com。由于本文研究的是年度数据,而经济政策不确定性则为月度数据,本文采用平均法将月度数据转化为年度数据,得到年度经济政策不确定性指数。

目前国内对于企业融资约束程度的衡量标准并未达成统一共识,故本文通过多种标准进行判别,分别有:企业规模(Size)、资产负债比率(Lev)、现金股利支付率(Divid)三个方面。本文分别从这三个方面考虑,验证所提出假设。

此外考虑到公司层面其他变量的影响,根据已有研究,本文设置了一些控制变量如托宾Q(TQ)、现金流量(CFO)、资本性支出(Cpax)、净营运资本(NWC)、资产结构(Tang)、现金股利(D)、息前税后利润(E)、财务费用率(Fin)、营业利润率(Oi)。如表1所示:

表1 主要变量的定义

(三)回归模型

针对假H1,借鉴一些参考文献的模型方法,本文采用回归模型首先检验经济政策不确定性对企业现金持有量的影响,具体回归模型如下。其中PUt为t期的中国经济政策不确定性指数,是回归模型的核心解释变量,其回归系数反映了经济政策不确定性对企业现金持有的影响,预期其显著为正。

针对假设H2,首先对融资约束程度进行量化衡量,根据一些参考文献中的方法,分别采用企业规模、现金股利支付率、资产负债率三个指标衡量企业的融资约束程度。小规模公司与市场的信息不对称程度较大,贷款相对困难(连玉君等,2010),故本文认为企业规模越大,融资约束程度越低。若企业有较高的资产负债率,在我国一般为国有企业或大中型企业,容易得到银行等金融机构的信赖(连玉君等,2010),故本文认为企业资产负债率越高,融资约束程度越低。企业若能顺利支付现金股利,说明其信誉良好,往往容易获得外部融资,故本文认为企业现金股利支付率越高,融资约束程度越低。对现金持有回归模型引入融资约束及其与经济政策不确定性交乘项,其系数β8为主要检验系数,预期其显著为正。具体模型如下。

针对假设H3,借鉴王红建等(2014)的研究,建立现金价值回归模型,其中经济政策不确定性与现金持有的交乘项的系数β10为主要检验系数,预期其显著为负,则说明经济政策不确定性会降低企业的现金持有价值。具体模型如下。

针对假设H4,由于已经存在经济政策不确定性指数与现金持有的交乘项,不宜再添加其与融资约束的三变量交乘项,故采取分组回归。同样以企业规模、资产负债率、现金股利支付率为衡量标准,取大于中位数的样本为低融资约束组(变量置为0),小于中位数的为高融资约束组(变量置为1),使用模型3,分组进行回归分析。

四、实证结果与稳健性检验

(一)描述性统计

表2提供了主要变量的描述性统计结果,图1则给出了样本期内中国经济政策不确定性指数的走势图。2008年经济政策不确定性骤然上升,主要原因是国际金融危机的爆发以及中国“奥运”经济的终结;2011年前后经济政策不确定性同样迅速上升的趋势,主要原因是政府“四万亿”投资计划的负面效应开始显现(李凤羽等,2016)。总体上,我国2008年之后的经济政策不确定性较之前更大,波动性也更强。

表2 主要变量描述性统计

图1 中国经济政策不确定性指数

(二)实证结果分析

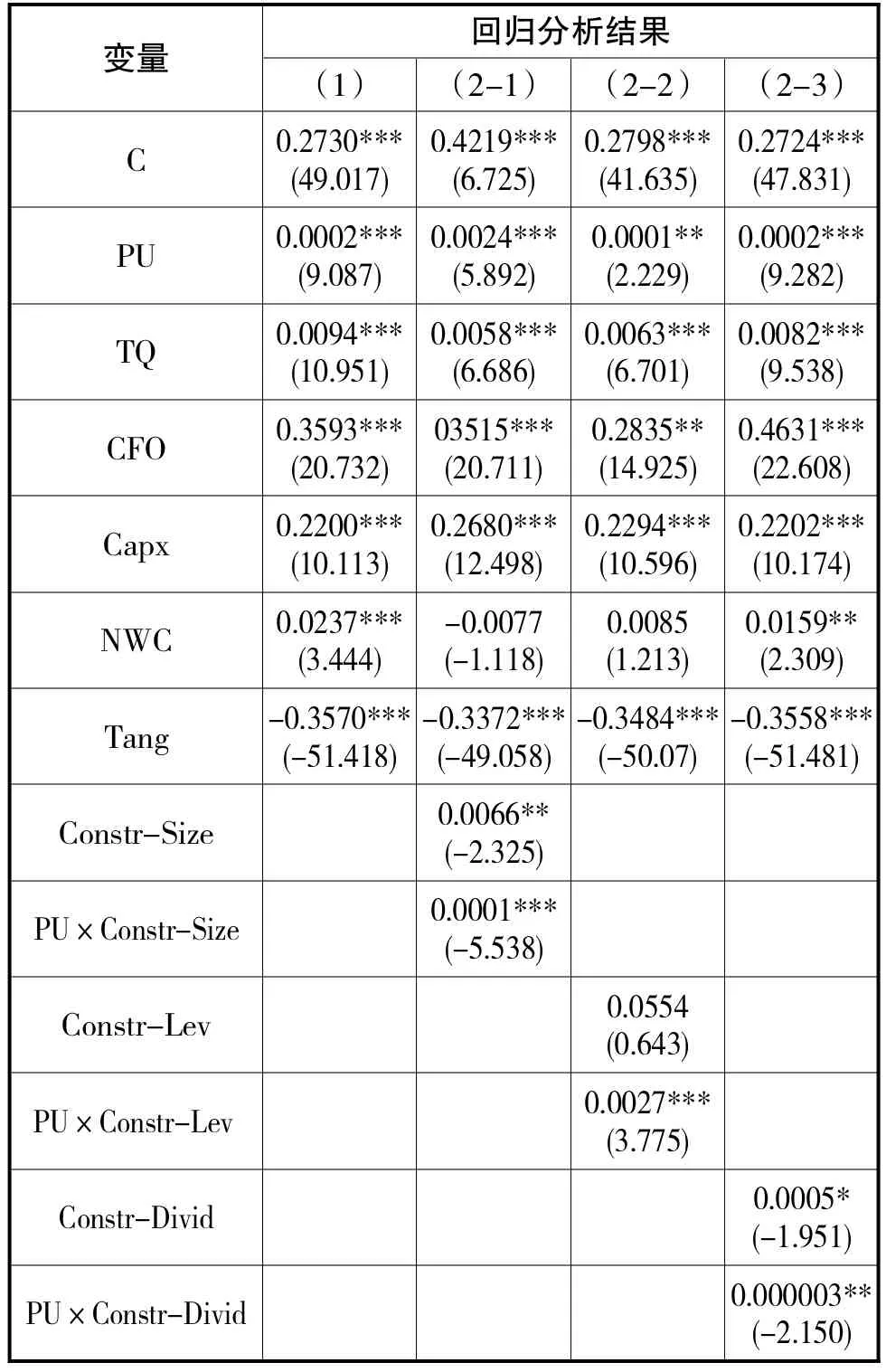

表3第2列给出了经济政策不确定性对于企业现金持有水平影响的回归分析结果。对应期经济政策不确定性指数的回归系数在1%水平下显著为正,说明企业在面对较高的经济政策不确定性时现金持有水平会提高,二者是正相关关系,这一结果支持了假设H1。

表3第3~5列给出了存在融资约束条件下经济政策不确定性对于企业现金持有水平的影响,回归结果显示,引入融资约束程度及其与经济政策不确定性指数的交乘项后,三个回归方程中经济政策不确定性指数的回归系数在1%、5%、1%水平下显著为正,融资约束程度与经济政策不确定性指数交乘项的系数在分别在1%、1%、5%水平下显著为正,说明企业融资约束程度越强,经济政策不确定性指数对其现金持有水平影响程度越大,即经济政策不确定性上升时,融资约束程度高的企业更加倾向于增持现金。这一结果符合假设H2。

表3 经济政策不确定性对企业现金持有影响的回归分析结果

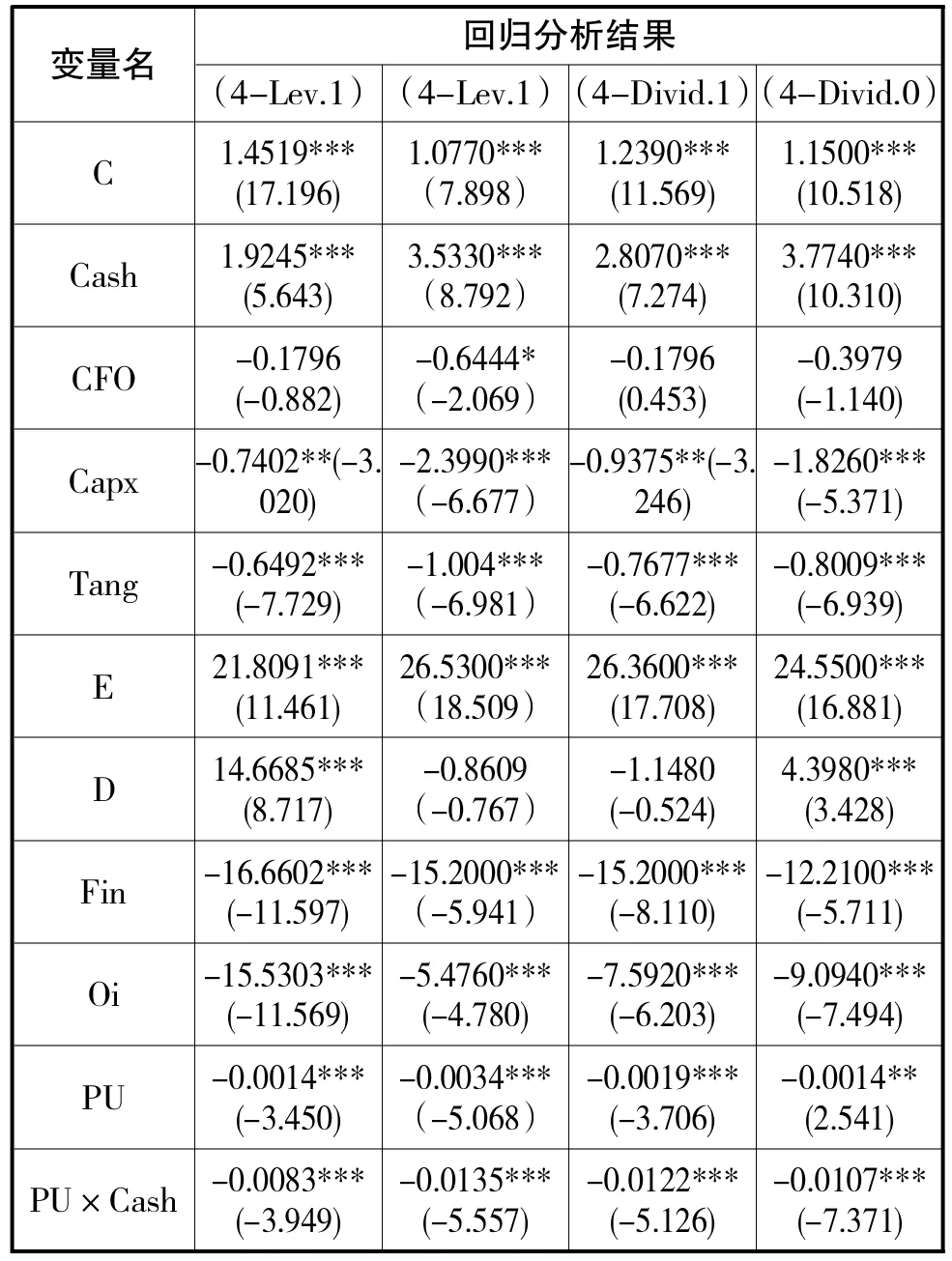

表4第2~3列给出了经济政策不确定性对企业现金持有价值影响的回归分析结果。表4第2列为不考虑经济政策不确定性条件下现金持有的价值回归模型,现金持有系数在1%水平下显著为正,表明1单位现金的市场价值约为1.0767个单位。表4第3列则为经济政策不确定性条件下现金持有的价值回归模型,此时经济政策不确定性与现金持有的交乘项的系数1%水平下著为负,表明经济政策不确定性会损害持有现金的价值。这一结果符合假设H3。

表4 经济政策不确定性对企业持有现金价值影响的回归分析结果(1)

表4第4~5列和表5第2~5列是考虑融资约束情况下企业的现金持有价值受经济政策不确定性影响的分组回归结果。表4第4~5列为以公司规模衡量融资约束的分组回归结果,两组中现金持有系数均在1%水平下显著为正,低融资约束组中经济政策不确定性与现金持有的交乘项系数为-0.0073,在1%水平下显著,高融资约束组中交乘项系数为-0.0181,同样在1%水平下显著。虽然系数较小,但考虑到采用的经济政策不确定性指数较大,将其均值(139.47)带入方程,与低融资约束组交乘项系数相乘为-1.0181,与高融资约束组系数相乘则为-2.5244,由此得到低融资约束组1单位现金持有价值为0.7598,高融资约束组1单位现金持有价值为0.7026。不难发现经济政策不确定性对两组现金持有价值影响作用有较大差异,高融资约束组现金持有价值更低,说明融资约束程度加剧了经济不确定性对现金持有价值的影响。利用资产负债率(表5第2~3列)、现金股利支付率(表5第4~5列)来划分企业融资约束分组回归的结果与此一致。这一结果支持了假设H4。

表5 经济政策不确定性对企业持有现金价值影响的回归分析结果(2)

(三)稳健性检验

1、不同的企业现金持有衡量指标

除采用“现金及其等价物/总资产”衡量企业的现金持有水平,本文还分别使用“现金及其等价物增加额/期初总资产”、“现金及其等价物/(总资产-现金及其等价物)”衡量企业现金持有水平,并进行回归分析,稳健性分析结果显示,采用不同的现金持有水平衡量指标得到的结果并没有显著差异。

2、不同的经济政策不确定性年度数据计算方法

借鉴李凤羽等(2016)利用月度经济政策不确定性指数加权平均计算季度经济政策不确定性指数的方法,计算加权年度经济不确定性指数。本文对靠近年终月份赋予较大权重,因为近期经济政策不确定性对企业决策会产生更大的影响。

同样本文还使用年末(12月份)经济政策不确定性指数作为该期经济政策不确定性指数的衡量进行回归。回归结果显示,采用加权平均方法计算的年度经济政策不确定指数和采用年末经济政策不确定性指数的回归结果均与前文并不存在明显的差异。

考虑到当期经济政策不确定性指数难以预测,企业管理者进行决策时可能参照前期的经济政策不确定性,因此,本文使用滞后1期的经济政策不确定性指数作为回归模型的解释变量,得到的回归结果与前文并无显著差异。

五、结论与启示

结合宏观经济政策对微观企业行为的研究是当前经济研究的热点。宏观经济政策会改变微观企业的生存背景,微观企业的行为又是宏观经济政策发挥作用的途径,把二者结合起来进行研究具有重要的理论价值和现实意义。

本文研究了经济政策不确定性对企业现金持有及其价值的影响,并引入了融资约束程度的作用。得到的结论是:出于预防性动机,经济政策不确定性上升时,企业会增持现金;由于中国资本市场不成熟,企业的代理问题严重,代理理论胜过权衡理论而发挥主导作用,经济政策不确定性会损害企业所持有现金的价值,随着企业融资约束程度的加深,经济政策不确定性的这两种效应会更加明显。

尽管经济政策不确定性上升时企业增持现金可以应对突发的财务危机,也可以预备接下来的投资机会,但是,对于整个社会来说是一种资源的搁置。政府应当重视这一现象,避免频繁地变动政策,要考虑到所颁布政策在调整现行经济运行的同时由于政策变动引发的经济政策不确定性的负面影响。一旦政府决定改变现行经济政策,应当尽可能保持该政策的长期性与稳定性,由此也可以提高政府的公信力,有效降低企业对经济形势的不确定性预期。

[1]李凤羽,史永东.经济政策不确定性与企业现金持有策略——基于中国经济政策不确定指数的实证研究.管理科学学报.2016(6)157-170

[2]连玉君,彭方平,苏治.融资约束与流动性管理行为.金融研究.2010(10)158-171

[3]陆正飞,韩非池.宏观经济政策如何影响公司现金持有的经济效应.管理世界.2013(6)43-60

[4]饶品贵,张会丽.通货膨胀预期与企业现金持有行为.金融研究.2015(1)101-116

[5]万良勇,饶静.不确定性、金融危机冲击与现金持有价值——基于中国上市公司的实证研究.经济与管理研究.2013(5)63-71

[6]王红建,李青原,邢斐.经济政策不确定性、现金持有水平及其市场价值.金融研究.2014(9)53-68

[7]杨兴全,齐云飞,吴昊旻.行业成长性影响公司现金持有吗. 管理世界.2016(1)153-169

[8]张会丽,吴有红.内部控制、现金持有及经济后果.会计研究.2014(3)71-96

[9]郑立东,程小可,姚立.经济政策不确定性、行业周期性与现金持有动态调整.中央财经大学学报.2014(12)68-78

[10]Francis B B,Hasan I,Zhu Y,Political Uncertainty and Bank Loan Contracting,Journal of Empirical Finance,2014(29)281-286

[11]Gulen H,Ion M,Policy Uncertainty and Corporate Investment, Review of Financial Studies, 2016(29)523-564

[12]Faulkender M,Wang R,Corporate Financial Policy and the Value ofCash,JournalofFinance,2006(61)1957-1991

[13]Oler D K and Picconi M P,Implications of Insufficient and Excess Cash for Future Performance,Contemporary Accounting Research,2014(31)253-284

[14]Han S,Qiu J,2007,Corporate Precautionary Cash Holdings,Journal of Corporate Finance,2007(13)43-58

[15]PastorL,VeronesiP,Uncertainty aboutGovernment Policy and Stock Prices,Journal of Finance,2012.67(4)1219-1264

[16]PastorL,Veronesi P,Political Uncertaintyand Risk Premia,Journal of Financial Economics,2013.110(3)520-545

[17]Wang Y,Wei Y,Song F M,Uncertainty and Corporate R&D Investment:Evidence from Chinese Listed Firms,International Review of Economics and Finance,2017(47)176-200

[18]Wang Y,Chen C R,Huang Y S,Economic Policy Uncertainty and Corporate Investment:Evidence from China,Pacific-Basin Finance Journal,2014(26)227-243

[19]KoussisN,MartzoukosS H,TrigeorgisL,Corporate Liquidity and Dividend Policy under Uncertainty,Journal of Banking and Finance,2017(75)200-214

[20]Julio B,Yook Y,Political Uncertainty and Corporate Investment Cycles,Journal of Finance,2012(67)45-85

[21]Kang W,Lee K,Ratti R A,Economic policy uncertainty and firm-level investment,Journal of Macroeconomics,2014(39)42-54

[22]Baum C F,Chakraborty A,Liu B,Corporate Financial Policy and the Value of Cash under Uncertainty,Boston College Working Papers in Economics,2016

Economic Policy Uncertainty,Corporate Cash Holdings and Value—The Research based on the Constraint Degree of Corporate Financing

HAN Tong,XU Xi-wen,YANG Hao-yu

College of Management&Economics,Tianjin University,Tianjin 300072

Economic policy uncertainty has an important impact on enterprises'behavior.This paper uses the 2005-2014 China A shared listed companies'annual data as the research sample to study the impact of economic policy uncertainty on enterprises'cash holdings and value.And at the same time,we also consider how financing constraint affects them.It is found that with increasing economic policy uncertainty companies intends to hold more cash while the value of cash decreases,which is more evident in companies with more severe financing constraint.

Uncertainty of Economic Policies,Cash Holding and Its value,Financing Constraint

F832

A

周慧,女,湖南长沙人,湖南农业大学公共管理与法学学院副教授,研究方向:财务管理与公共事业管理;湖南长沙,410128刘沛,男,湖南邵阳人,广州市从化区城市管理局,研究方向:公共事业管理;广州,510900

猜你喜欢

法律方法(2022年2期)2022-10-20 06:41:56

加油站服务指南(2021年4期)2021-07-21 02:29:22

数学年刊A辑(中文版)(2020年1期)2020-05-19 00:30:30

中国外汇(2019年18期)2019-11-25 01:41:50

中国外汇(2019年7期)2019-07-13 05:45:04

知识经济·中国直销(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53

系统工程与电子技术(2016年4期)2016-08-24 07:46:22

人生十六七(2015年6期)2015-02-28 13:08:38

上海理工大学学报(2012年3期)2012-03-20 13:54:43