不确定性环境下绩效期望差距和企业并购行为研究

——基于中国A股上市公司的实证研究

2017-10-21 06:02刘春林

华东经济管理 2017年10期

徐 淋,刘春林

(南京大学 商学院,江苏 南京 210093)

不确定性环境下绩效期望差距和企业并购行为研究

——基于中国A股上市公司的实证研究

徐 淋,刘春林

(南京大学 商学院,江苏 南京 210093)

文章基于绩效反馈的视角研究了企业的绩效期望差距与并购之间的相关关系。同时,还探讨了制度环境不确定性和市场环境不确定性对上述两者关系的调节作用。实证结果表明:企业的绩效期望差距正向影响企业的并购数。同时制度环境不确定性和市场环境不确定性对上述两者之间关系的调节作用是差异化的:制度环境不确定性越高,企业绩效期望差距与并购数之间的正向关系越弱;而市场环境不确定性越高,企业绩效期望差距与并购数之间的正向关系越强。

实际绩效;期望绩效;并购;制度环境;市场环境

一、引 言

近年来,上市公司的并购研究已经成为战略管理学领域研究的重点和热点问题之一[1-2]。根据上市公司公告的相关统计显示,2014年,A股上市公司披露的并购案例数超过4 450起,而交易规模则超过了1.56万亿元,涉及上市公司超过1 783家,较2013年同期增长均超过了两倍。该统计数据表明,并购在上市企业中受到了越来越多的重视。那么,企业为什么会进行并购?目前,关于企业并购动机的研究主要集中在高管激励、企业资源等方面。张洽和李纯青(2015)通过经济学的数量分析法分析了CEO薪酬与并购动机之间的关系,提出CEO进行并购主要是为了通过权力寻租获取薪酬等私人收益[3]。姚晓林和刘淑莲(2015)从实证角度探讨了高管股权激励强度与并购决策之间的关系,发现高管股权激励强度越大,企业并购可能性越大[4]。Zhang Lin(2009)等学者则提出企业的并购行为会受到其自身所处的网络特征和学习能力影响[5]。但是,现有的研究很少关注企业在并购决策过程中参照点的选择问题。研究表明,个体或者企业会从经验中不断学习,进而调整自身的战略[6-7]。而学习的主要途径来源于企业通过现阶段绩效与期望绩效比较后的反馈来指导相应的决策[8]。这里的期望绩效指的是企业设定的所希望绩效能够达到的标准或水平。当企业的实际经营绩效未达到期望绩效时,可能会影响企业的战略决策。而并购作为企业战略决策的重要组成部分,必然也会受到企业期望绩效落差的影响。但现有关于企业并购动机的研究对此少有涉及。因此,本文从绩效反馈的视角,试图揭示企业期望绩效的落差对并购决策的影响机制,并从实证视角验证两者之间的相关关系。另外,众多研究表明,企业在进行战略决策的过程中不仅需要考虑现有企业的现状,同时还需要外部环境因素的影响[9]。而不确定性作为环境的一个重要特征,对企业战略决策具有重要影响[10]。为此,本文提出,企业的绩效期望落差与并购决策之间的关系会受到外部制度环境和市场环境不确定性的调节。由于制度环境和市场环境的差异,也可能会对上述两者之间的关系产生不同的调节作用。

本文可能的主要贡献有三点:第一,现有的研究主要从高管激励、企业资源等方面来研究企业并购的动机,但忽视了企业绩效反馈的影响。本文从该视角出发,揭示了企业的期望绩效落差对并购决策的影响机制。最后的实证结果表明,企业期望绩效落差越大,即实际绩效低于期望绩效越多,越有可能进行并购。该发现不仅拓展了前人关于企业并购动机的研究成果,同时能够更好地了解企业在绩效不佳的情境下进行并购的战略决策。第二,本文不仅从企业层面研究了其进行并购的动机,同时还探讨了情境因素的影响。具体而言,本文引入了制度环境不确定性和市场环境不确定性的两个调节变量。最后的实证结果表明,这两种不确定性对于企业期望绩效与并购之间关系的调节作用并不相同:制度环境不确定性起负向调节作用,而市场环境不确定性起正向调节作用。本文的研究成果不仅进一步揭示了企业绩效期望落差与并购之间关系的边界条件,同时也让人们了解了为什么在不同的环境中企业绩效期望落差对并购的影响会产生差异。第三,本文不仅在理论层面拓展了前人的研究,而且能为利益相关者预测企业重大战略并购行为提供指导。

二、基本理论和假设

(一)绩效期望差距与企业并购

行为理论认为,企业在进行战略决策时更多地参照过去的经验和组织惯例[11-12]。具体而言,企业会通过比较当前实际绩效和期望绩效水平之间的差距来决定后续的行为选择,这里的期望绩效是指企业对绩效最基本的期望与要求,如根据企业过去绩效所设置的目标等[13]。当企业实际绩效低于期望绩效时,说明企业经营处于“问题”状态,此时,会促使有限理性的管理者展开问题搜索,以期望组织绩效上升到期望绩效的水平[14]。本文认为,在这种情况下,随着企业业绩期望落差的增大,更会促使企业进行并购。其主要原因在于:第一,当企业实际绩效低于期望绩效时,企业急需寻找一些新的方法来解决企业所面临的问题,提高组织绩效。而并购作为企业战略决策的重要组成部分,往往被视为提高组织绩效的重要手段,因为并购可以帮助企业获得规模效应、协同效应等,进而可以使得企业扩大市场份额,增强竞争能力[15-16]。因此,随着企业绩效期望的落差越大,处于解决问题的动机,管理者会更愿意从事并购行为以期扭转经营不利的局面,使得绩效达到期望水平。第二,当企业实际绩效低于期望绩效时,利益相关者对企业经营的质疑就越多,进而使得企业从利益相关者处获得资源的难度加大[17]。此时,为了重拾利益相关者的信心,企业必须对现有情况做出改变。此时,管理者会更愿意通过并购来提高企业绩效,增强利益相关者的信心。第三,企业绩效的落差还会使得外部市场对管理者的能力产生怀疑,导致管理者的荣誉和自身利益受到损失[18]。为了避免此种情况的发生,企业管理者更倾向于积极进行并购,缓解甚至逆转企业的困境。因此,本文认为,当企业实际绩效低于期望绩效的水平越高,企业越有可能进行并购。基于此,本文提出假设1。

H1:企业的绩效期望差距与并购正相关。

(二)制度环境不确定性的调节作用

上述假设分析了企业绩效期望落差与并购行为之间的关系。由于不同的企业所处地区的制度化环境并不一样,而制度化环境作为影响企业决策行为的重要因素[19-20],势必会对企业的并购行为产生作用,因此,本文进一步引入了制度环境不确定性的调节变量。参考相关研究,这里采用樊纲(2010)对中国各省市地区的市场化程度指标来衡量企业所处的制度环境的不确定性[21]。企业所处地区的市场化程度越高,说明制度越完善,企业所面临的制度环境的不确定性就越低。本文认为,企业所处制度环境不确定性越高,企业的绩效期望差距与并购的正向关系越弱。其主要原因在于,并购不仅可以给企业带来好处,同时也意味着一定的风险[22]。在市场化程度比较低的地区,制度环境不确定性较高。具体表现为,相关制度和法规并不完善,中介市场发育程度也比较低,政府对经济干预的程度也比较高[23,24]。在这种情况下,企业进行并购所面临的外部风险更大,并购后的利益也不能够得到保证[25]。如汪炜和陆帅(2015)对2009-2013年间的沪深两市上市公司的1 373笔并购交易的实证研究表明,政府对企业并购的行为的干预更多地体现为效率的损失而非提高[26]。还有一些研究表明,并购的成功与否需要成熟的制度环境以支持[27]。因此,当制度环境不确定性越高时,由于并购对提升绩效的作用减弱,使得企业在面临期望绩效落差时进行并购的意愿降低。反之,当制度环境不确定性较低时,制度和法规较为完善,中介市场发育程度也比较高,因此相对而言,并购所面临的外部风险较低。在这样的情况下,如果企业绩效期望落差越大,企业更倾向于进行并购。基于此,本文提出假设2。

H2:制度环境不确定性负向调节企业的绩效期望差距与并购之间的关系。

(三)市场环境不确定性的调节作用

除了制度环境不确定性的调节作用,本文认为,企业的绩效期望差距与并购之间的关系还会受到市场环境不确定性的调节。市场环境不确定性是指企业所处行业面临的动态程度,反映了外部环境变化的幅度或者频率[28]。环境不确定性越高,外部环境变化程度越高,主要体现在市场需求波动大、技术更新速度快、消费者偏好变动快等方面[29]。在这种情况下,企业需要快速对动态的环境做出反应,抓住机遇,达到更高的竞争水平[30]。而并购是企业快速获取所需资源的一种重要方式[31]。因此,市场环境不确定性越高,企业在面临绩效期望差距时,更倾向于通过并购来获取资源,以快速应对外部市场环境的变化,获得竞争优势,以期将绩效提高到期望水平。反之,当市场环境不确定性较低时,企业通过并购提高绩效水平的意愿并没有那么强。基于此,本文提出假设3。

H3:市场环境不确定性正向调节企业的绩效期望差距与并购之间的关系。

三、研究设计

(一)样本选择和来源

由于财政部于2007年1月1日实行了新的会计准则,而新准则在会计确认、计量和报告行为等方面都发生了较大的变化,为了统一统计口径,本文选取了2007-2015年我国沪深两市所有A股的上市公司为研究样本。数据主要来源于CSMAR数据库和WIND数据库,数据补漏和差错主要通过巨潮资讯网所下载的上市公司年报。另外,本文在初选样本的基础之上,还剔除了数据不全以及ST和*ST的公司。由于本文研究的是实际绩效低于期望绩效的企业,因此,本文仅选取了当年实际绩效低于期望绩效的企业为研究样本。最后,本文共获得9 685个样本观测值,涵盖2 326家公司。

(二)研究变量

1.因变量

本文以企业每年的并购数(Merger)来衡量企业的并购行为。数据来源于CSMAR数据库。由于企业的并购行为相比于绩效反馈会有一定的滞后性,因此本文选取了滞后一年的企业并购数(Mergert+1)[32]。

2.自变量

本文以企业过去一年的绩效(ROEt-1)为企业当年的绩效期望,以企业当年的实际绩效(ROEt)与期望绩效的(ROEt-1)的差值的绝对值来代表企业当年的绩效困境程度(Gap)。

3.调节变量

制度环境不确定性(institutionalization)。采用樊纲(2011)对中国各地区市场化指数的测量。一个地区的市场化程度越高,说明政府与市场的关系越好,政府对企业的干预减少,非国有经济快速发展,产品和要素市场发育越完全,中介和政策法律制度完善,企业所面临的不确定性就越低。由于樊纲在书中只列出了2007-2009中国各地区的市场化指数,因此,本文利用回归的方法预测了2010-2015年的地区市场化指数,形成9年的指数面板数据。

环境动态性(dynamism)。按照Dess和Beard对环境维度的研究,本文按照证监会2001年的行业分类,首先用5年的行业销售收入对时间进行回归,得到相对于时间的标准偏差,然后除以行业收入平均值得到环境动态性的指标[33]。

4.控制变量

本文的模型中还控制了一部分重要的变量。企业规模(size),用公司当年的资产总额的自然对数来衡量;企业性质(ownership)为哑变量,当企业为国有性质时赋值为1,非国有性质时赋值为0;企业年龄(age),以企业成立年限的自然对数来衡量;企业资产负债率(leverage),用公司当年的负债总额除以资产总额来衡量;环境包容性(munificence),与环境动态性的测量类似,首先用5年的行业销售收入对时间进行回归,得到相对于时间的系数,然后以该系数除以行业收入平均值得到环境包容性的指标[33];行业集中度(HHI),以行业内每家公司的市场份额的平方和来测量,该指标越小,说明行业越分散,竞争更激烈。

四、研究结果

(一)描述性统计和相关系数分析

表1列出了主要变量的描述性统计和相关系数表。根据变量的均值和方差来看,上市企业平均并购次数约为2.6次,标准差为1.745,说明不同企业间并购差异较大。另外,对于绩效下滑的公司而言,企业绩效平均下降程度为21.3%。从相关系数表可以看出,企业并购与期望绩效落差(Gap)的回归系数为0.015,且在1%水平上显著,初步证实了本文提出的主效应假设。另外,为检验本文的模型是否存在严重的多重共线性问题,本文还计算了模型中各变量的VIF值。结果显示,最大的VIF值为2.13(企业年龄),平均VIF值为1.64,说明模型并不存在显著的多重共线性问题[34]。

表1 主要变量的描述性统计和相关系数

(二)回归结果分析

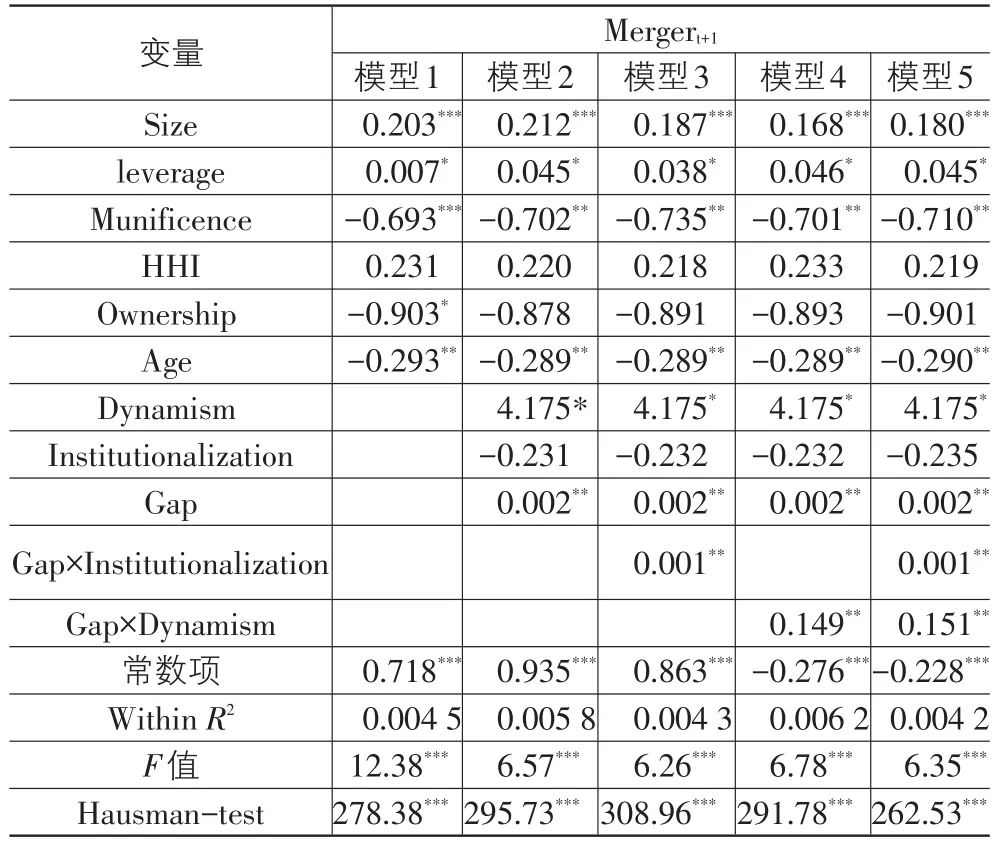

本文采用Stata12.0对非平衡面板数据进行实证分析。首先,本文需要从固定效应模型和随机效应模型中进行选择。两者之间最主要的区别在于基本假设,即个体不随时间改变的变量是否与所预测的或自变量相关。固定效应模型认为包含个体影响效果的变量是内生的,而随机效应模型是假设全部的包含个体随机影响的回归变量是外生的[35]。根据表2中的Hausman检验结果:p值均小于0.01。该结果支持了固定效应面板回归模型。基于此,本文只列出了固定效应面板回归模型的结果,见表2所列。

表2 面板回归假设检验结果

在表2中,模型1只包括了控制变量;模型2在模型1的基础上加入了自变量和调节变量;模型3、模型4和模型5分别在模型2的基础上加入了自变量和调节变量的交互项。根据模型2的结果显示,企业绩效期望差距与并购数量的回归系数为0.001,并在5%的水平上显著,假设1得到了验证。模型3和模型5的结果显示,企业绩效期望差距与制度环境不确定性的交互项在5%的水平上正向显著,说明地区市场化程度越高(制度环境不确定性越低),企业的绩效期望差距与并购之间的正向关系越强,假设2得到了支持。模型4和模型5的结果显示,企业绩效期望差距与市场环境不确定性的交互项在5%的水平上正向显著,说明市场环境不确定性越高,企业的绩效期望差距与并购之间的正向关系越强,假设3也得到了支持。

(三)稳健性检验

为了保证研究的可靠性,本文以ROA作为绩效指标替代了ROE,结果同样得到了支撑。但是由于篇幅有限,稳健性结果并未列出。

五、分析与讨论

基于绩效反馈的视角,本文探讨了企业绩效期望差距对并购的影响机制。同时,本文还研究了制度环境和市场环境不确定性对上述两者之间关系的调节作用。最后的实证研究表明:企业的绩效期望差距会正向影响并购数量。而制度环境不确定性和市场环境不确定性对上述两者之间的关系会产生差异性的调节作用。具体而言,制度环境不确定性起负向调节作用,而市场环境不确定性起正向调节作用。其核心逻辑在于,当企业实际绩效与期望绩效产生落差时,如果制度环境不确定性越高,企业并购的风险越大,利益得不到保证,进而降低了企业并购的意愿;而如果市场环境不确定性越高,企业需要并购来快速应对外部环境的变化,进而强化了企业并购的动机。

与现有的研究相比,本文的贡献主要体现在如下三个方面:

第一,现有的研究主要围绕高管薪酬、股权激励、企业资源、社会网络等方面来探讨企业进行并购的动机[3-5],但很少有研究探讨企业绩效的反馈对企业并购决策的影响。根据行为理论,企业通过比较当前实际绩效与期望绩效水平之间的差距来决定后续的行为选择[11-12]。而并购作为企业的重要行为决策,必然也会受到企业绩效反馈的影响。但是,现有的研究却忽略了这一层次的影响因素。为此,本文首次将绩效反馈与企业并购决策整合起来进行研究。本文提出,企业实际绩效与期望绩效间的落差越大,企业更有可能进行并购。最后的实证结果也支持了本文所提出的观点。这不仅进一步拓展了前人关于企业并购动机的相关研究成果,同时也提供了一个了解企业并购决策的新视角。

第二,本文在主效应的基础上还探讨了情景因素对企业并购决策的影响。具体而言,本文引入了两个重要的情景变量:制度环境不确定性和市场环境不确定性。企业会通过比较当前实际绩效和期望绩效水平之间的差距来决定后续的行为选择。最后的实证结果表明,这两种不确定性对于主效应的调节作用并不一致。制度环境不确定性负向调节企业期望绩效差距与并购数之间的关系,而市场环境不确定性正向调节企业绩效期望差距与并购数之间的关系。本文的发现不仅进一步揭示了企业绩效期望落差与并购之间关系的边界条件,同时也让人们了解了为什么在不同的环境中企业绩效期望落差对并购的影响会产生差异。

第三,本文还在实践层面为利益相关者预测企业的重大战略并购行为提供指导。根据本文的研究成果,利益相关者在当年预测企业并购行为时,应该充分考虑企业现有的绩效水平和期望标准以及企业所处的外部制度和市场环境。当企业实际绩效低于期望绩效时,如果企业所处制度环境不确定性越低,市场环境不确定性越高,则企业更有可能进行相关的并购以提高绩效水平。在此基础之上,如果利益相关者能预测企业的风险行为,那么就能够为其提前做好准备提供基础。

本研究也存在着一些不可避免的缺陷。首先,本文在确定企业当年的期望绩效时采用了企业上一年的绩效为标准,这在一定程度上也存在着局限性。因为企业在确定绩效目标时,可能还需要参考其他标准如行业标准等。所以,未来的研究也可以拓展企业的期望绩效的测量标准,以使结果更为精确。其次,本文仅研究了中国A股上市公司,并未拓展到其他企业群体,这使得本文的结果可能与实际的结果产生偏差。最后,本文虽然引入了两个重要的情景变量:制度环境不确定性和市场环境不确定性,但还有一些其他的情景变量并未考虑,因此,未来的研究可以对此做进一步探讨。

[1]周绍妮,文海涛.基于产业演进、并购动机的并购绩效评价体系研究[J].会计研究,2013(10):75-82

[2]李雪苑.基于公司治理因素的上市公司并购动机分析[J].社会科学论坛,2014(8):193-200.

[3]张洽,李纯青.CEO薪酬、并购动机与权力寻租机理[J].财会月刊,2015(8):20-23.

[4]姚晓林,刘淑莲.CEO股权激励会影响上市公司的并购决策吗——来自中国上市公司股权并购事件的经验证据[J].山西财经大学学报,2015(12):91-102.

[5]Lin Z,Peng M W,Yang H,et al.How Do Networks and Learning Drive M&As? An Institutional Comparison be⁃tween China and the United States[J].Strategic Manage⁃ment Journal,2009,30(10):1113-1132.

[6]Greve H R.Performance,Aspirations,and Risky Organiza⁃tional Change[J].Administrative Science Quarterly,1998,43(1):58-86.

[7]Levitt B,March JG.Organizational Learning[J].Annual re⁃view of sociology,1988,13(5):319-340.

[8]Zajac E J,Kraatz M S.A Diametric Forces Model of Strate⁃gic Change:Assessing the Antecedents and Consequences of Restructuring in the Higher Education Industry[J].Stra⁃tegic Management Journal,1993,14(S1):83-102.

[9]芮晨,徐虹,林钟高.资产专用性、环境不确定性与上市公司横向并购[J].财会月刊,2015(9):14-19.

[10]林亚清,赵曙明.构建高层管理团队社会网络的人力资源实践、战略柔性与企业绩效——环境不确定性的调节作用[J].南开管理评论,2013(2):4-15.

[11]Hu S,Blettner D,Bettis R A.Adaptive Aspirations:Per⁃formance Consequences of Risk Preferences at Extremes and Alternative Reference Groups[J].Strategic Manage⁃ment Journal,2011,32(13):1426-1436.

[12]Greve H R.A Behavioral Theory of Firm Growth:Sequen⁃tial Attention to Size and Performance Goals[J].Academy of Management Journal,2008,51(3):476-494.

[13]Boeker W,Goodstein J.Organizational Performance and Adaptation:Effects of Environment and Performance on Changes in Board Composition[J].Academy of Manage⁃ment Journal,1991,34(4):805-826.

[14]Kim J Y J,Finkelstein S.All Aspirations Are Not Created Equal:The Differential Effects of Historical and Social As⁃pirations on Acquisition Behavior[J].Academy of Manage⁃ment Journal,2014,58(5):1361-1388.

[15]郭冰,吕巍,周颖.公司治理、经验学习与企业连续并购——基于我国上市公司并购决策的经验证据[J].财经研究,2011(10):124-134.

[16]宋希亮,张秋生,初宜红.我国上市公司换股并购绩效的实证研究[J].中国工业经济,2008(7):111-120.

[17]Shinkle G A.Organizational Aspirations,Reference Points,and Goals Building on the Past and Aiming for the Future[J].Journal of Management,2012,38(1):415-455.

[18]Singh J V.Performance,Slack,and Risk Taking in Orga⁃nizational Decision Making[J].Academy of management Journal,1986,29(3):562-585.

[19]Marchington M,Vincent S.Analysing the Influence of In⁃stitutional,Organizational and Interpersonal Forces in Shaping Inter-Organizational Relations[J].Journal of Man⁃agement Studies,2004,41(6):1029-1056.

[20]Lijun X,Yiqiang F.Government Control,Institutional En⁃vironment and Firm Value:Evidence from the Chinese Se⁃curities Market[J].Economic Research Journal,2005,16(5):40-51.

[21]樊纲,王小鲁,朱恒鹏.中国市场化指数——各地区市场化相对进程 2011年度报告[M].北京:经济科学出版社,2011.

[22]Deyoung R,Evanoff D D,Molyneux P.Mergers and Ac⁃quisitions of Financial Institutions:A Review of the Post-2000 Literature[J].Journal of Financial Services Re⁃search,2009,36(2/3):87-110.

[23]魏江,寿柯炎,冯军政.高管政治关联、市场发育程度与企业并购战略——中国高技术产业上市公司的实证研究[J].科学学研究,2013(6):856-863.

[24]任颋,茹璟,尹潇霖.所有制性质、制度环境与企业跨区域市场进入战略选择[J].南开管理评论,2015(2):51-63.

[25]姚益龙,刘巨松,刘冬妍.要素市场发展差异、产权性质与异地并购绩效[J].南开管理评论,2014(5):102-111.

[26]汪炜,陆帅.终极控制人、市场化程度与企业并购[J].现代财经,2015(8):90-100.

[27]Hitt M A,Hoskisson R E,Ireland R D.Mergers and Ac⁃quisitions and Managerial Commitment to Innovation in MForm Firms[J].Strategic Management Journal,1990,11(4):29-47.

[28]徐敏,汪国银,刘芳.战略执行速度与绩效——环境动态性和组织资源的调节作用[J].科技管理研究,2014(22):178-182.

[29]陈昊雯,李垣,刘衡.联盟还是并购:基于环境动态性和企业家精神调节作用的研究[J].管理学报,2011(11):1589-1595.

[30]Yang H,Lin Z,Lin Y.A Multilevel Framework of Firm Boundaries: Firm Characteristics, Dyadic Differences,and Network Attributes[J].Strategic Management Journal,2010,31(3):237-261.

[31]Mahmood I P,Zhu H,Zajac E J.Where Can Capabilities Come From?Network Ties and Capability Acquisition in Business Groups[J].Strategic Management Journal,2011,32(8):820-848.

[32]Iyer D N,Miller K D.Performance Feedback,Slack,and the Timing of Acquisitions[J].Academy of Management Journal,2008,51(4):808-822.

[33]Dess G G.Beard D W.Performance Feedback,Slack,and the Timing of Acquisitions[J].Administrative Science Quar⁃terly,1984,29(1):52-73.

[34]Ryan T P.Modem Regression Methods[J].Paediatric&Perinatal Epidemiology,2010,12(3):357-358.

[35]Mundlak Y.On the Pooling of Time Series and Cross Sec⁃tion Data[J].Econometrica,1978,34(4):69-85.

Performance-aspiration Gap and M ergersand Acquisitions Activities under Uncertain Environment—An Empirical Study Based on Chinese A-share Listed Com panies

XU Lin,LIUChun-lin

(School of Business,Nanjing University,Nanjing 210093,China)

The paper,from the perspective of performance feedback,aims to study the relationship between firm performance-aspiration gap and corporate mergers and acquisitions activities,and discusses the moderating effects of the institutional environment uncertainty and the market environment uncertainty on the above relationship.The empirical results show that firm performance-aspiration gap posi⁃tively influences the number of mergers and acquisitions.Moreover,the moderating effects of institutional environment uncertainty and market environment uncertainty on the above relationship are different.In detail,the institutional environment uncertainty negatively mod⁃erates the relationship between firm performance-aspiration gap and mergers and acquisitions activities,whereasthe market environment uncertainty has a positive moderating effect.

actual performance;performance-aspiration;mergersand acquisitions;institutional environment;market environment

F217.4;F272.5

A

1007-5097(2017)10-0122-06

[责任编辑:欧世平]

10.3969/j.issn.1007-5097.2017.10.017

2017-03-29

国家自然科学基金项目(71272108;71072038)

徐 淋(1990-),男,江苏南通人,博士研究生,研究方向:战略和创新管理;

刘春林(1970-),男,安徽天长人,教授,博士生导师,研究方向:运营和战略管理。

猜你喜欢

法律方法(2022年2期)2022-10-20

英语文摘(2019年6期)2019-09-18

中国外汇(2019年7期)2019-07-13

家庭影院技术(2018年3期)2018-05-09

老年医学与保健(2017年6期)2017-02-06

系统工程与电子技术(2016年4期)2016-08-24

中国医药生物技术(2015年4期)2015-12-26

中国卫生(2015年5期)2015-11-08

西安交通大学学报(医学版)(2015年2期)2015-02-28

爆笑show(2014年3期)2014-06-25