中国金融业投入产出分析

——基于1987-2012年投入产出表

2017-10-19 07:48:43刘蕾

山东纺织经济 2017年10期

刘 蕾

(福建师范大学闽南科技学院 福建泉州 362332)

中国金融业投入产出分析

——基于1987-2012年投入产出表

刘 蕾

(福建师范大学闽南科技学院 福建泉州 362332)

我国实现对外开放以来,金融业虽仍处于发展的初级阶段,但在整个经济发展过程中有着不可磨灭的作用。投入产出表是产业关联理论中的主要分析工具,文章结合中国1987-2012年的投入产出表,从中选用一系列投入产出指标从直接消耗系数、结构分析、波及效果分析等角度对我国金融业进行投入产出分析,并根据分析得出相应的结论和建议,以便更好地促进我国金融业的发展。

金融业;投入产出表;结构分析;波及效果分析

金融业是指经营金融、保险的业务,包含银行业、保险行业及证券行业。现阶段,我国经济的高速发展带动着金融业的快速发展。截止到2015年,我国金融业增加值达57872.6亿元,为当年GDP的8.4%。本文基于我国1987—2012年的投入产出表来分析我国金融业的产业特征和发展现状,并根据对其他产业产生的关联效应,提出更利于金融业发展的建议。

1 投入产出概述

1.1 投入产出表

投入产出表在协调和细化国内生产总值核算三种计算方法方面具有重要的作用,而且在宏观经济分析和管理方面也具有十分重要的作用,帮助我们更加了解产业间的关联性。随着社会主义市场经济体制的不断发展,投入产出分析的应用领域将会更加广泛。

1.2 投入产出分析的相关系数

1.2.1 直接消耗系数

直接消耗系数也称为投入系数,记为aij。它是指在生产经营过程中第j产品(或产业)部门的单位总产出所直接消耗的第i产品部门货物或服务的价值量。直接消耗系数的计算方法为:用该产品(或产业)部门生产经营中所直接消耗的第i产品部门的货物或服务的价值量xij去除以第j产品(或产业)部门的总投入Xj。即为:aij=xij/Xj

1.2.2 中间需求率

中间需求率是各产业的中间需求和该产业的总需求之比,其公式是:lj=Σxij/Xj(i=1,2,3,…,n)。中间需求率反映了某产业的产出中有多少是作为中间产品为其他产业所需求的,以此中间需求率高的产业就具有基础产业作用。

1.2.3 中间投入率

中间投入率是指产业的中间投入和总投入的比值,其公式是:lj=Σxij/Xj(j=1,2,3,…,n)。中间投入率反映了在某产业的生产活动中,为生产单位产值的产出需其他产业投入的中间产品的比重。

1.2.4 感应度系数

感应度系数反映了其他产业增加一个单位最终使用时,某部门对这一需求的感应程度,即需要该部门为其他部门的生产提供多少产出量。其公式为:某产业的感应度系数(ei)=该产业逆矩阵横行系数平均值/全部产业逆矩阵横行系数平均值的平均

如果ei>1,则代表该产业的感应度高于全部产业的平均水平;如果ei=1,则代表该产业的感应度等于全部产业的平均水平;反之,如果ei<1,则代表该产业的感应度低于全部产业的平均水平。

1.2.5 影响力系数

影响力系数反映了当某一产业增加一个单位最终使用时,对其他产业产出的影响程度。其公式为:某产业的影响力系数(ej)=该产业逆矩阵纵列系数平均值/全部产业逆矩阵纵列系数平均值的平均

如果ej>1,则代表该产业的影响力高于全部产业的平均水平;如果ej=1,则代表该产业的影响力等于全部产业的平均水平;反之,如果ej<1,则代表该产业的影响力低于全部产业的平均水平。

2 我国金融业的投入产出分析

2.1 直接消耗系数分析

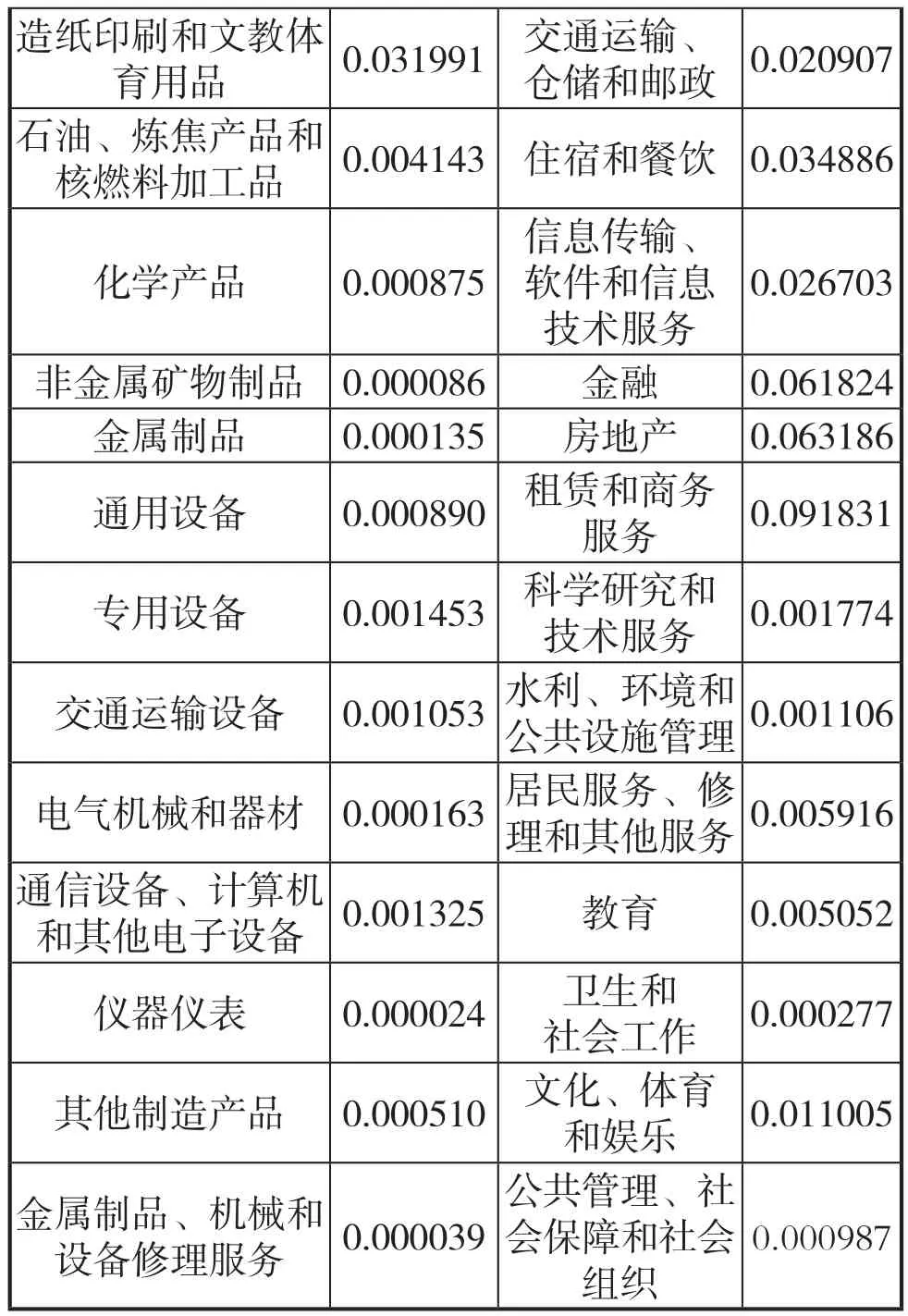

表1 2012年我国金融业投入产出的直接消耗表

数据来源:国家2012年投入产出表

由表1显示,金融业除了对自身的直接消耗外,还对其他行业有所消耗,如排名前五的行业,租赁和商务服务、房地产、住宿和餐饮、造纸印刷和文教体育用品及交通运输、仓储和邮政。金融业对第三产业的直接消耗占到整个产业的83.56%,表明金融业的直接消耗主要集中在第三产业,对第三产业直接依存度远高于第一、二产业。

2.2 结构分析

2.2.1 中间需求率和中间投入率的比较分析

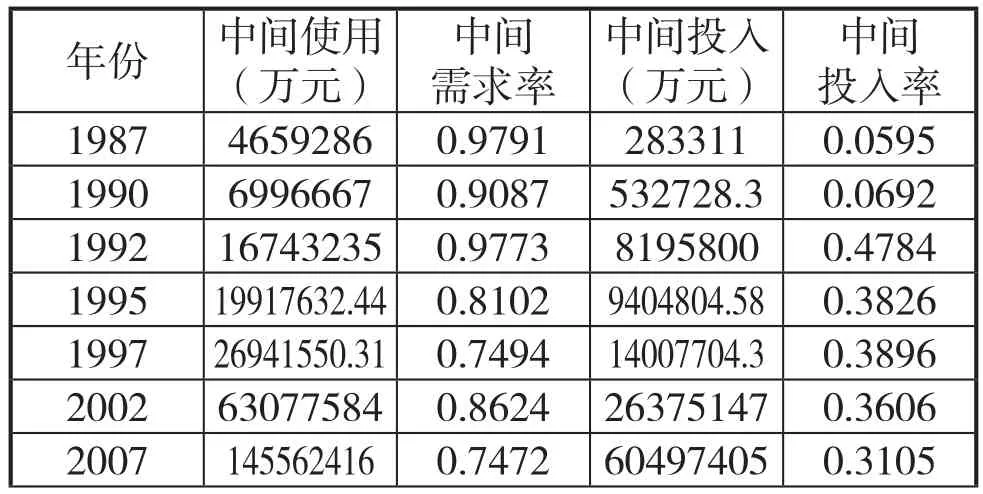

表2 1987-2012年金融业中间需求率和中间投入率

数据来源:国家统计局1987-2012年的投入产出表的数据计算而来

据表2可知,我国金融业在1987年至2012年期间中间使用总额逐步上升,中间需求率虽有所下降,但一直维持在74%以上,其中1992年达到97.73%,说明金融业相对于其他行业而言,更具备制约性以及生产资料的特性。而从中间投入角度来看(表2),在近25年期间,我国金融业中间投入也大幅度上涨,但该系数普遍是偏小的(小于0.5),尤其是1987的5.95%和1990年的6.92%远低于其他年份,说明金融业虽不具备很高的带动力,但具备很高的附加值。

2.2.2 产业分类的比较分析

按照钱纳里和渡边的产业分类,分为以下四类(中间需求率li和中间投入率lj的大小判定以0.5为分割点):第Ⅰ类中间产品型基础产业(li>0.5,lj<0.5)、 第 Ⅱ 类 中 间 产 品 型 产 业(li>0.5,lj>0.5)、第Ⅲ类最终需求型产业(li<0.5,lj>0.5)、第Ⅳ类最终需求型基础产业)(li<0.5,lj<0.5)。

结合表2和表3可以得出我国金融业属于第Ⅰ类的中间产品型基础产业,其中间需求率很高,而中间投入率低。根据中间产品型基础产业的特性,可推断我国金融业属于“低带动力、高附加值”,并以生产资料为主导的行业。

2.3 波及效果分析

2.3.1 感应度系数的比较分析

图1 1987-2012年金融业及三个产业的感应度系数变化趋势

从图1可看出,我国金融业的感应度系数曲线一直在第二产业和第三产业之间波动,整体要高于第一、三产业,但低于第二产业,表明我国经济对金融业的影响要高于第三产业和第一产业,高于社会平均水平。从1987年到1990年有小幅度的下降,从1.13952降到1.04396,但到1992年有上升到1.29342,表明这五年以来金融业有所发展。金融业感应度系数在1995年降到0.8165,1997年的0.98049都小于1,都表明1998年金融危机之前我国经济对金融业的影响有所减小,金融业发展相对缓慢。但危机之后金融业的感应度系数都大于1,说明我国经济对金融业的影响又恢复之前的状态,尤其是在2012年达到1.63776,与第二产业达到相似的水平,更加表明金融业在今后会得到更好的发展。

2.3.2 影响力系数的比较分析

图2 1987-2012年金融业及三个产业的影响力系数变化趋势

从图2可看出,我国金融业的影响力系数曲线从1987年至1992年大幅度上升后,在1992年后比较平稳,但曲线整体处在三大产业的下方,并且系数都是小于1的,这说明我国金融业对国民经济的影响远低于社会平均水平,对其他产业的拉动效用甚小。金融业的影响力系数在1987年到1992年期间大幅度上升,从0.49408升到0.82084,甚至高于第一产业,表明在这五年金融业逐渐体现出在社会的地位,对国民经济的影响高于第一产业,但仍低于第二、三产业。从1992年之后金融业的影响力系数逐步下降到2007年的0.61271,之后又微微上升至2012年的0.68833,说明在1998年及2007年的两场危机使得我国金融业没能发挥最大效用。但是现阶段,金融业是国民经济发展过程中不可忽略的行业,并且国民生活也离不开金融业,虽具有较强的附加值但对经济有较弱的辐射作用,故在加快产业结构升级的同时应大力发展金融业,加快金融业对其他产业的拉动。

2.3.3产业关联交叉分析

根据图1和图2可知,1987年—2012年建筑业的感应度系数大于1(除1995-1997年),而影响力系数小于1,属于具有强制约和弱辐射双重特性,说明我国金融业是一个相对发展不够成熟的基础产业,随着经济的发展会有大幅度的提升,但对于提升国民经济的发展能力有限。

3 结论及建议

3.1 金融业对第三产业有很高的直接依存度

从直接消耗系数来看,虽然金融业对第二产业中造纸印刷和文教体育用品有较高的依存度,但不及第三产业中的租赁和商务服务、房地产、住宿和餐饮等。同时也表明国家大力发展金融业的同时也能有助于以上行业的发展,尤其是对第三产业。

3.2 金融业属于低带动力、高附加值的产业

从结构分析来看,我国金融业属于中间产品型基础型产业。但是这样的稳定状态不利于金融业有效持续发展,最终目的是使金融业成为最终需求型产业,也就是使得金融业的中间需求率降低而中间投入率上升,这样才能增强金融业的带动力。

3.3 金融业具有强制约和弱辐射双重特性

从波及效果分析来看,这25年中,感应度系数普遍大于影响力系数,并且前者基本大于1,后者小于1,说明我国金融业具有强制约和弱辐射特性,即金融业虽易被整个经济的拉动,但对经济的拉动力有限。因此表明金融业不具有主导性,仍需要发展。大力发展金融业,增强金融业对经济的拉动力,不仅可以促进三个产业的发展,更能推动整个经济的发展。

总而言之,我国经济快速发展阶段对金融业有很大的需求,故金融业不能仅仅依赖其他产业得以发展,更应增强其市场化程度,提高其产业自身发展,使资源得到充分利用,争取自身发展的主动权,这样才能让我国金融业不仅在我国更在国际上占有主导地位,更能带动其他产业尤其是第三产业的发展。

[1]陈仲常.产业经济理论与实证分析[M].重庆大学出版社,2005.

[2]李强.1987年投入产出模型在我国的应用[J].国家统计局,1992-12.

[3]吕鹰飞.我国金融业投入产业关联及效率分析[D].吉林大学,2012.

[4]赵素萍.中国金融业宏观经济效应分析[J].北方经贸,2014;(03).

[5]耿献辉.基于投入产出表的中国金融业分析:结构与关联[J]. 上海金融,2010;(07).

Input-Output Analysis on China's Financial Industry: Based on Input-Output Table from 1987 to 2012

Liu Lei

(Min’nan Institute of Science and Technology, Fujian Normal University, Quanzhou Fujian 362332)

Since the realization of reform and opening, the current fi nancial industry has been in the initial stage, but China's fi nancial industry has been playing an indelible role in the whole process of economic development. Input-Output tables are the main analytical tools in the theory of industrial association. This paper combines China's Input-Output tables from 1987 to 2012,and selects a series of Input-Output indicators to perform I-O analysis on China's fi nancial industry based on direct consumption coef fi cient, structural analysis, industry spreading effect, etc. Relevant conclusions and recommendations are reported according to the analysis in order to better promote the development of China's fi nancial industry.

fi nancial industry; input-output table; structural analysis; industry spreading effect

F832

A

10.3969/j.issn.1673-0968.2017.10.005

猜你喜欢

现代营销(创富信息版)(2018年9期)2018-09-03 09:49:52

消费导刊(2017年20期)2018-01-03 06:27:21

消费导刊(2017年20期)2018-01-03 06:27:03

西安工程大学学报(2016年6期)2017-01-15 14:09:21

汉语世界(2016年3期)2016-11-16 08:20:37

地方财政研究(2016年9期)2016-10-21 01:58:47

股市动态分析(2016年15期)2016-10-19 11:56:14

江苏年鉴(2014年0期)2014-03-11 17:09:31

河南科技(2014年4期)2014-02-27 14:07:34

河北城市研究(2013年1期)2013-08-23 11:34:38