农业上市公司CEO-员工自主权差距与高管-员工薪酬差距关系实证研究

2017-10-18 09:11张长征吕悦凡

生产力研究 2017年9期

张长征,吕悦凡

(西安理工大学 经济与管理学院,陕西 西安 710054)

农业上市公司CEO-员工自主权差距与高管-员工薪酬差距关系实证研究

张长征,吕悦凡

(西安理工大学 经济与管理学院,陕西 西安 710054)

文章以2001—2015年中国主板与创业板农业类上市公司为研究对象,在CEO自主权理论视角下,首次引入员工自主权变量,探讨CEO-员工自主权差距对高管-员工薪酬差距的影响效应。理论分析与实证数据表明,农业类上市公司中,不仅CEO自主权对高管-员工薪酬差距有统计上显著的正向影响,而且员工自主权对高管-员工薪酬差距亦有统计上显著的负向影响;更重要的是,CEO-员工自主权差距对高管-员工薪酬差距能够产生更强的正向作用。研究结论为农业类上市公司高管-员工薪酬差距不断恶化的现状提出了CEO-员工自主权差距这一新的理论解释视角,并为农业上市公司治理质量改善提供了优化员工自主权配置的新思路。

CEO自主权;员工自主权;自主权差距;薪酬差距;农业上市公司

一、引言

企业各层级之间薪酬差距不断增大现象日益凸显。2004—2013年,国有企业高管与普通员工的平均绝对薪酬差距从16万增加到55万,两者之间的薪酬倍数从5倍增进至9倍。薪酬差距增速虽然在政府管制下有所降低,但2010年以来仍维持在13倍左右(李文贵、邵毅平,2017)[1]。高管与员工之间巨大的薪酬差距受到社会广泛关注。

从社会层面看,作为公司治理的客观产物,适度的高管-员工薪酬差距能够提高生产效率,促进社会进步和技术发展,但过度的薪差距容易造成民众的不公平感,甚至可能导致社会动荡,不利于社会的长治久安。从企业层面看,锦标赛理论认为薪酬差距可激励竞争者付出更大努力,激励管理者提高企业绩效(俞震、冯巧根,2010;刘春、孙亮,2010)[2-3]。但竞争者之间为了获胜会不惜抑制合作、相互拆台,以牺牲团队合作为前提提高个人获胜的可能性,从而导致企业目标难以实现,业绩下降。因此,如何保证高管-员工薪酬差距既能够起到激励效果,又控制在合理范围内成为学者研究的重点。有鉴于此,本研究突破以往文献孤立地研究CEO自主权与高管-员工薪酬差距关系的局限,首次引入员工自主权变量,系统考察高管-员工薪酬差距的形成机理。

二、文献综述和假设提出

(一)CEO自主权与高管-员工薪酬差距

作为较早从CEO自主权视角探讨企业内部高管-员工薪酬差距的文献,James等(2006)[4]用美国企业为样本,从CEO自主权配置视角探讨了薪酬差距的静态原因,发现CEO相对于董事会的权力越大,高管-员工薪酬差距也越大。方军雄(2011)[5]以我国沪深两市上市公司为样本,指出上市公司存在突出的基于CEO自主权的薪酬尺蠖效应。此外,国内外学者进一步发现或者验证了CEO自主权通过提名独立董事(Rafel Crespi等,2013)[6]、任命与自身具有相同背景的高管董事(David Zhu,James Westphal,2014)[7],以及建立攻守同盟、“互相挠背”(Dan Lin,Lu Lin,2014;Shenglan Chen 等,2014)[8-9]等各种途径,最终能够实现其正向操纵高管-员工薪酬差距的意图,并且既有研究表明该效应可跨越不同国家、行业、所有制形式而稳定存在(Olubunmi F.等,2013)[10]。以上研究均表明 CEO自主权对高管-员工薪酬差距呈现出了具有初步共识性的正向操纵效应。

既有研究为我们理解高管-员工薪酬差距的成因提供了有益的启示:由CEO自主权主导的高管薪酬与员工薪酬的不对称变动可能是导致企业高管-员工薪酬差距持续扩大的直接原因(李阳,2014)[11]。随着市场化进程的不断推进,农业行业开始逐步重视开展技术创新,在产量与产品种类上取得显著的进步。同时,随着股改的进行,农业企业流通股比例大幅度增加。这一事实使得社会股东形成对上市公司CEO更有效的监督约束。再者,农业上市公司的高管持股现状非常不理想,高管不持股的企业数量较多,达到60%以上。在这种情况下,CEO为了获得更多的利益只能通过利用自主权操纵薪酬来谋取私利。

H1:农业上市公司CEO自主权与高管-员工薪酬差距呈正相关关系

(二)员工自主权与高管-员工薪酬差距

在企业中,员工作为关键的人力资源对组织发展起到重要的作用。员工自身掌握的职位、资源和能力赋予他们一定的自主行为空间和影响能力,这种能力使得员工不仅在处理本职工作过程中具有一定的自主权,甚至还会影响到企业战略机制。目前一些学者对员工自主权与组织薪酬政策之间的关系进行了研究。Cannella(2009)[12]的研究表明,员工自主权有助于我们更好地理解企业的薪酬政策。Susan van Dalen(2011)[13]通过实证研究表明,员工自主权与企业绩效薪酬政策呈正相关关系,员工自主权处于较高水平的企业越倾向于实施绩效薪酬、效率薪酬等激励薪酬政策,同时提高员工的固定薪资水平。在薪酬与业绩的研究中,陈琛和冉秋红(2015)[14]探讨了普通员工薪酬与企业绩效的关系,研究发现普通员工薪酬与企业绩效之间存在显著的正相关关系。曲太峰(2014)[15]通过对员工薪酬影响因素的研究,分析企业绩效和CEO自主权对员工薪酬的作用效果,认为普通员工薪酬与企业绩效正相关。

市场化的薪酬制度改革以来,员工薪酬与企业业绩具有相对较强的稳定性,使得薪酬差距与业绩存在一定程度上的正相关关系。有能力的员工能为企业带来一定利润提升空间,但业绩提升的前提是为员工提供有效的激励手段,这为员工在薪酬谈判中无疑增添了筹码。理想的权利配置状态是权责利对等,权力和利益挂钩。在此情况下,员工薪酬会相对的更多。

H2:农业上市公司员工自主权与高管-员工薪酬差距呈负相关关系

(三)CEO-员工自主权差距与高管-员工薪酬差距

从CEO角度来看,高管-员工薪酬差距绩效后果的理论研究的争议赋予了CEO自由操控这一差距的足够空间(黎文静、胡玉明,2012;Bloom,1999;张正堂,2008)[16-18]。因此,CEO 有足够的立场按照自身利益最大化的偏好拉大这一薪酬差距,而不用过于顾忌董事会和股东的干预;从员工角度考虑,员工自主权越大,其薪酬谈判能力越强。考虑到员工薪酬谈判能力,CEO在设计薪酬过程中将适当收敛自利行为,兼顾薪酬分配的公平性。另一方面,CEO不仅接受董事会和股东的监督,还接受员工的监督,员工自主权越大,对CEO的监督越强。从而CEO面临更大的员工“愤怒成本”,其在薪酬设定上的行为空间和自主权受到约束。员工自主权与CEO自主权的相互制约,有助于抑制CEO制定过高的高管薪酬,而促进员工薪酬水平的适当提升。

H3:农业上市公司CEO-员工自主权差距与高管-员工薪酬差距呈正相关关系。

三、研究设计

(一)样本选择

本文以2001—2015年中国主板与创业板上市的所有农业类公司为研究对象,满足以下条件的公司为研究样本:(1) 非 ST、PT 上市公司;(2)非奇异性数据上市公司,如当年大幅度亏损的公司;(3)变量操作定义所需数据可全部获取的上市公司。有关资料主要来源于国泰安数据库以及巨潮网,部分数据来自于上市公司门户网站,并对其进行必要的手工整理。共得到696个有效观测样本。数据处理使用SPSS19.0软件。

(二)研究设计

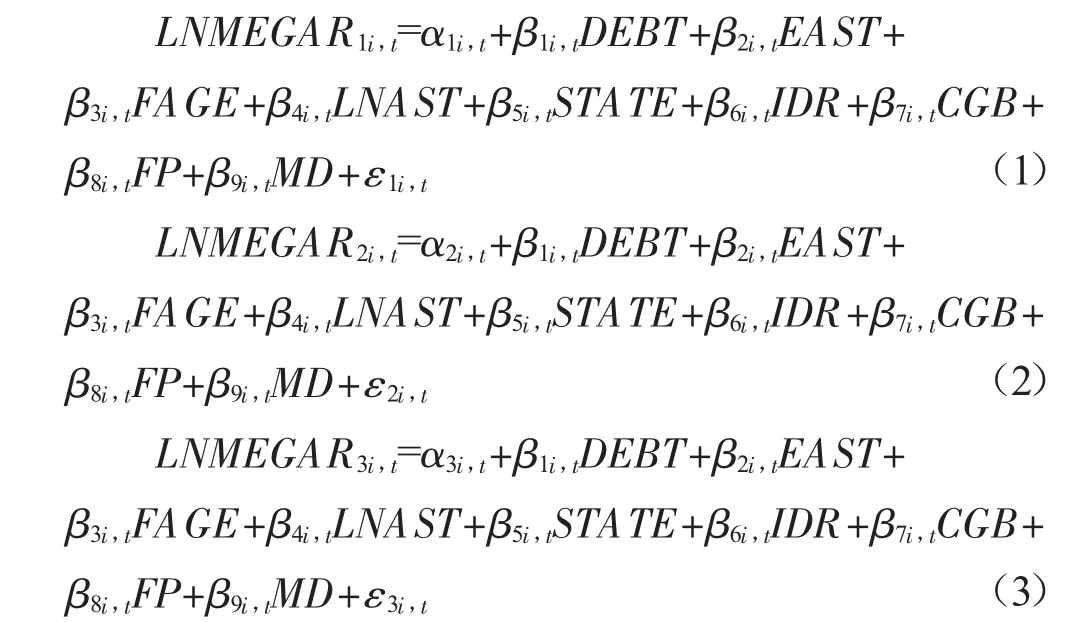

为验证假设H1,H2,H3构建以下模型:

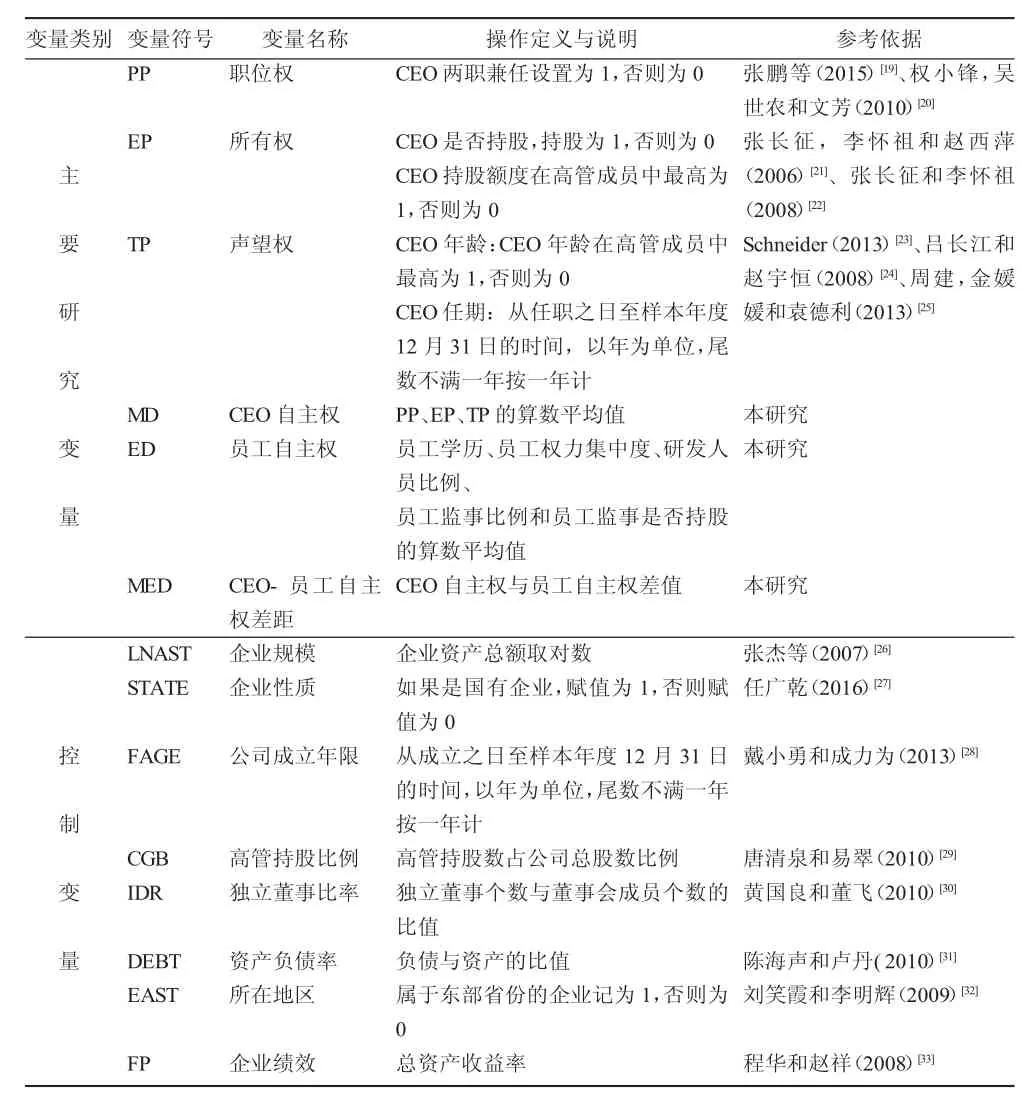

表1 变量操作定义表

四、实证研究结果

(一)描述性统计及相关分析

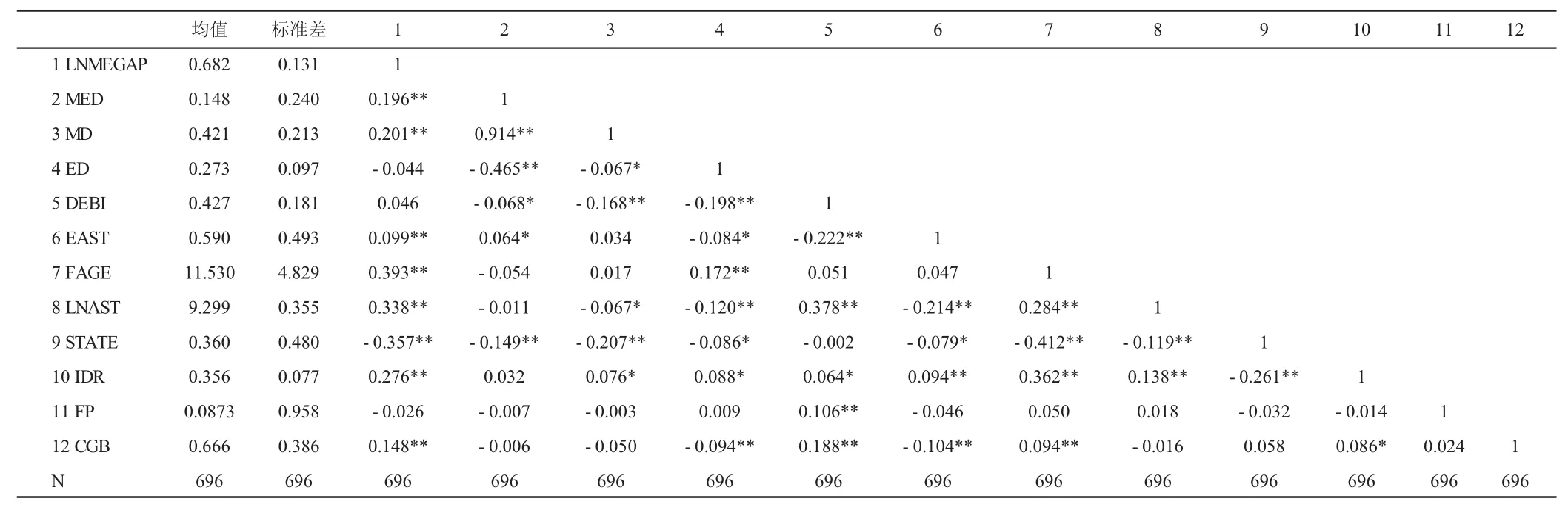

表2 变量描述性统计与相关性分析结果

各变量描述统计结果如表所示,数据显示:(1)高管-员工薪酬差距存在明显的两极分化,高管-员工薪酬巨大差距在一定程度上表明高管薪酬设计的不合理性;(2)CEO自主权最大值为0.9,出现在非国有上市公司样本中,最小值为0.005 1,出现在国有上市公司样本中,CEO自主权差异性较大,国有上市公司CEO自主权小于非国有上市公司样本均值。员工自主权在国有与非国有上市公司中均值差别不大;(3)仅有64%样本中存在高管持股,对管理者的股权激励动力较小,侧面说明高管-员工薪酬差距大的原因。主要研究变量之间相关性较好,大多数控制变量与主要研究变量相关,整体上相关系数不超过0.5,说明变量之间的共线性比较弱,有利于后面进行回归型建立与分析。

(二)回归结果分析

本文分别对全样本、分样本进行比较,分析结果如表3所示。

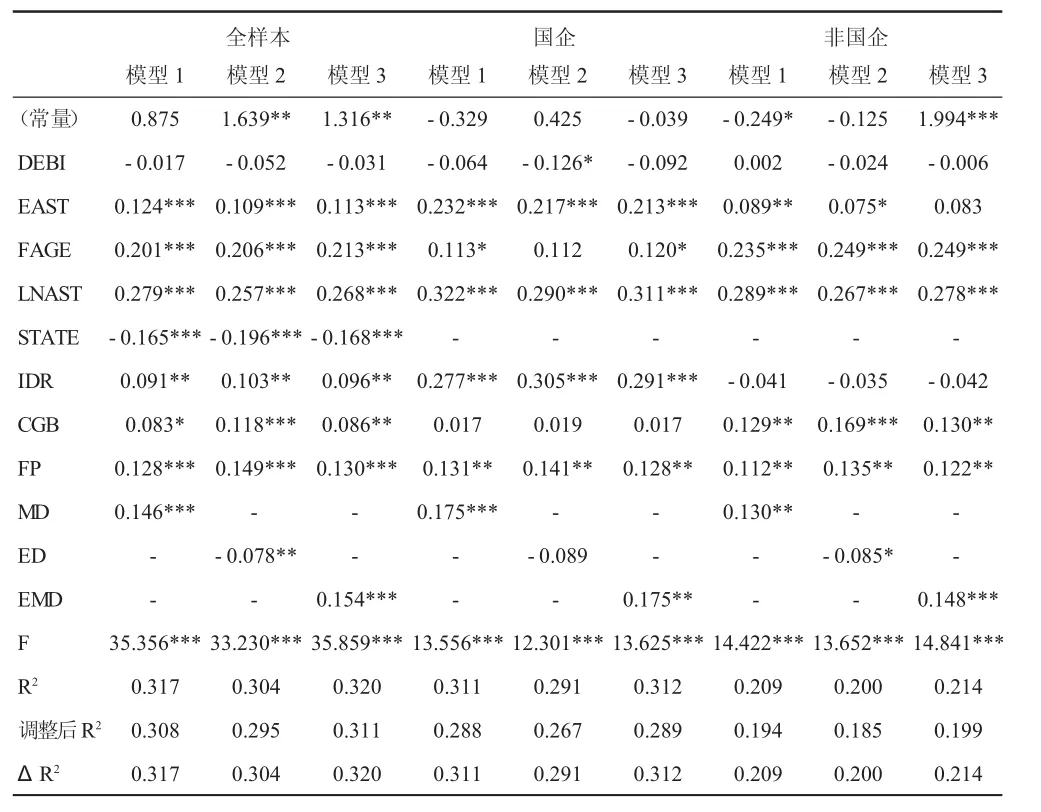

表3 实证分析结果

全样本数据回归结果表明,模型1中,CEO自主权回归系数为0.146,在1%水平上显著,说明CEO自主权与我国农业上市公司高管-员工薪酬之间存在显著的正向关系,CEO自主权对薪酬操纵有重要的影响效应,假设1成立。在模型2中,员工自主权回归系数-0.78,在5%水平上显著,说明员工自主权与我国农业上市公司高管-员工薪酬之间存在显著负相关关系,假设2成立。模型3中,自主权差距系数为0.154,在1%水平上显著,说明CEO-员工自主权差距与高管-员工薪酬差之间存在显著正相关关系,假设3成立。

五、结论讨论

结合农业上市公司特点,本研究分析CEO自主权,员工自主权与高管-员工薪酬差距之间的关系。实证结果表明,CEO自主权能够正向影响高管-员工薪酬差距,员工自主权负向影响高管-员工薪酬差距,而CEO-员工自主权差距对高管-员工薪酬差能够产生更强的正向作用。员工自主权对薪酬差距的影响具有显著的效果,对CEO能够起到有效的制约。从分析结果来看,无论是CEO自主权对薪酬差距的影响,还是CEO-员工自主权差距对薪酬差距的影响,国有企业的效果均强于非国有企业。在实际中,国有企业CEO不仅拥有本企业相对应的职位待遇享受,还具有行政级别,CEO的职业生涯参照政府公务员规则实行晋升、奖惩和调动。因此,国有企业CEO拥有“特殊”的权力,这种权力不仅包括与其他企业相一致的自主权,还包括政府赋予的自主权。所以,他们比其他性质企业更容易操控员工薪酬。

[1] 李文贵,邵毅平,2017.薪酬差距、高管的政府任职经历与国有企业创新[J].南京审计大学学报(2):20-28.

[2] 俞震,冯巧根,2010.薪酬差距:对公司盈余管理与经营绩效的影响[J].学海(1):118-123.

[3] 刘春,孙亮.薪酬差距与企业绩效来自国有企业上市公司的经验证据[J].南开管理评论,2010,13(2):30-39.

[4] James B.Wade,Charles A.O'Reilly&Timothy G.Pollock.Overpaid CEOs and Underpaid Managers:Fairness and Executive Compensation[J].Organization Science,2006,17(5):537-544.

[5] 方军雄,2011.高管权力与企业薪酬变动的非对称性[J].经济研究(4):107-120.

[6] Rafel Crespí-Cladera,Bartolomé Pascual-Fuster.Does the independence of independent directors matter?[J].Journal of Corporate Finance,2013,12(14):116-134.

[7] Zhu,D.H.,Westphal,J.D.How directors'prior experience with other demographically similar CEOs affects their appointments onto corporate boards and the consequences for CEO compensation[J].Academy of Management Journal,2014,57:791-813.

[8] Dan Lin,Lu Lin.The interplay between director compensation and CEO compensation[J].International Journal of Business&Finance Research,2014,8(2):11-26.

[9] Shenglan Chen,Hui Ma,Danlu Bu.Board affiliation and pay gap[J].China journal of accounting research,2014(7):81-100.

[10] Olubunmi Faleye,Ebru Reis,Anand Venkateswarana.The determinants and effects of CEO-employee pay ratios[J].Journal of Banking&Finance,2013,37(8):3258-3272.

[11] 李阳.经理自主权、高管-员工薪酬差距和公司绩效间关系实证的研究[D].西安理工大学硕士学位论文,2014.

[12] Laura Langbein.Controlling Federal Agencies:The Impact of External Controls on Worker Discretion and Productivity[J].International Public Management Journal,2009,12(1):82-115.

[13] Susan van Dalen.Job Discretion and Compensation Characteristics-An empirical research on job discretion and how it coincides with performance related pay and fixed wages[D].Tilburg University,2011.

[14] 陈琛,冉秋红,2015.普通员工薪酬与企业绩效的相关性研究——基于我国沪深两市制造业上市公司的面板数据[J].财会月刊(23):9-13.

[15] 曲太峰.国有企业管理层权力与员工薪酬-绩效敏感性研究[D].西南财经大学硕士学位论文,2014.

[16] 黎文静,胡玉明,2012.国企内部薪酬差距激励了谁[J].经济研究(12):125-136.

[17] Bloom M.The Performance Effects of Pay Dispersion on Individuals and Organization[J].Acadeny of Management Journal,1999,43(1):25-40.

[18] 张正堂,2008.企业内部薪酬差距对组织未来绩效的实证研究[J].会计研究(9):81-87.

[19] 张鹏,谭庆美,李胜楠,等.CEO权力对盈余管理影响的实证研究[J].武汉理工大学学报,2015,37(5):641-644.

[20] 权小锋,吴世农,文芳,2010.管理层权力、私有收益与薪酬操纵[J].经济研究(11):73-87.

[21] 张长征,李怀祖,赵西萍.企业规模、经理自主权与R&D投入关系研究——来自中国上市公司的经验证据[J].科学学研究,2006,24(3):432-438.

[22] 张长征,李怀祖,2008.经理自主权、高管报酬差距与公司业绩[J].中国软科学(2):117-126.

[23] Schneider,PaulJ.Themanagerialpowertheoryofexecutivecompensation[J].Journal of Financial Service Professionals,2013,67(3):17-46.

[24] 吕长江,赵宇恒,2008.国有企业管理者激励效应研究:基于管理者权力的解释[J].管理世界(11):99-109.

[25] 周建,金媛媛,袁德利.董事会人力资本、CEO权力对企业研发投入的影响研究——基于中国沪深两市高科技上市公司的经验证据[J].科学学与科学技术管理,2013,34(3):170-180.

[26] 张杰,刘志彪,郑江淮,2007.中国制造业企业创新活动的关键影响因素研究——基于江苏省制造业企业问卷的分析[J].管理世界(6):64-74.

[27] 任广乾,2016.管理层权力、薪酬标杆与高管薪酬制定[J].中南财经政法大学学报(2):78-85.

[28] 戴小勇,成力为.研发投入强度对企业绩效影响的门槛效应研究[J].科学学研究,2013,31(11):1708-1735.

[29] 唐清泉,易翠.高管持股的风险偏爱与R&D投入动机[J].当代经济管理,2010,32(2):20-25

[30] 黄国良,董飞.我国企业研发投入的影响因素研究——基于管理者能力与董事会结构的实证研究[J].科技进步与对策,2010,27(17):103-105.

[31] 陈海声,卢丹,2010.股权性质、资本结构、现金流量与研发强度[J].科技管理研究(21):230-232.

[32] 刘笑霞,李明辉,2009.企业研发投入的影响因素——基于我国制造企业调查数据的研究[J].科学学与科学技术管理(3):17-23.

[33] 程华,赵祥.企业规模、研发强度、资助强度与政府科技资助的绩效关系研究——基于浙江民营科技企业的实证研究[J].科研管理,2008,29(2):37-43.

(责任编辑:D 校对:R)

F272.92

A

1004-2768(2017)09-0070-04

2017-07-10

国家社会科学基金上面项目(15BGL109)

张长征(1978-),男,江苏徐州人,博士,西安理工大学经济与管理学院副教授,研究方向:人力资源管理与公司治理;吕悦凡(1992-),女,陕西西安人,西安理工大学经济与管理学院硕士研究生,研究方向:公司治理、人力资源管理。

猜你喜欢

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

教育文化论坛(2018年3期)2018-09-10

家庭影院技术(2018年3期)2018-05-09

老友(2017年7期)2017-08-22

公民与法治(2016年5期)2016-05-17

中国卫生(2015年5期)2015-11-08

当代教育论坛(2014年2期)2014-11-10