科研团队成员股权分配研究

——基于成果研发贡献

2017-10-18 09:11杨水利王春嬉

生产力研究 2017年9期

杨水利,王春嬉,史 童

(西安理工大学 经济与管理学院,陕西 西安 710054)

科研团队成员股权分配研究

——基于成果研发贡献

杨水利,王春嬉,史 童

(西安理工大学 经济与管理学院,陕西 西安 710054)

科研团队成员是企业产品创新和技术创新的主体,对其实施股权激励成为企业增强自主创新活力的有效手段。文章通过理论分析,在科技成果研发完成但尚未完成转化的情况下,依据科研团队成员对成果研发阶段的投入贡献,采用关键绩效指标法和权值因子法,研究成果研发贡献的指标、权重及量表,构建股权分配模型。结果表明,科研团队成员分配的股权随其在成果研发阶段的贡献程度的变化而同向变化,研究结论为完善企业的按贡献分配的激励机制提供了理论依据。

成果研发贡献;股权分配;科研团队成员

科研团队成员是企业科技创新的主力军,其研究、创新水平高低直接决定了研究创新效率、效果以及最终形成的科技成果转化的成功率。为促进科技成果转化为现实生产力,2016年11月中共中央办公厅印发了《关于实行以增加知识价值为导向分配政策的若干意见》,以及2016年3月国家颁布的“十三五规划”指出使员工以股东身份参与企业的日常管理,将企业的股权结构进一步多元化形成倒逼机制。

我国企业正逐渐向智能制造转型升级,推动企业创新的转型升级,企业间的竞争也逐渐转变成科技创新的竞争。目前大多数企业采取传统“工资+奖金”薪酬模式或者一次性现金奖励等短期激励模式已不能满足现代科技人才的需求,而股权激励是让渡企业部分股权给科研人员,使其与企业风险共担、利益共享。现有的相关研究多集中于对科研人员实施股权激励的作用及影响,如国外学者John[1]和Hamid[2]认为企业对科研人员实施股权激励可以增加其工作的积极性,提升企业业绩。张彤等(2003)建立了企业的收益分配模型,按照股权分配给企业成员的收益提高企业生产率[3]。杨水利(2012)等认为股权兑现较现金兑现更灵活且增值空间更大,降低了企业的现金支出[4]。同时,部分学者还对科研人员股权分配或收益分配机制进行了相关研究,如Larry等(2006)认为在一定平衡的情况下,非高管员工的最佳股权激励数占期权总数的9.3%[5]。杨水利等(2016)在科技成果处于转化阶段的情况下,以科研团队为研究对象,构建其股权分配模型[6-7]。

综上所述,根据科技成果的研发或转化阶段不同,按贡献分配的相关研究较少。根据企业科技成果是否转化并产生经济效益,科研团队成员的股权分配情况分为三种:(1)企业的科技成果完成转化,并已经产生经济效益;(2)企业的科技成果处于转化阶段,未产生经济效益;(3)企业的科技成果处于研发或中试阶段,未转化。为达到风险共担和激励的最优权衡,依据团队成员的实际投入贡献进行分别分析。本文针对第2种情况,在相关理论分析基础上,探究企业是如何根据科技成果在研发阶段的贡献程度给予科研团队成员分配股权的,为完善企业的按贡献分配的长期激励与约束机制提供理论依据。

一、科研团队成员股权分配的理论分析

对于科研团队成员而言,其劳动就是对成果研发和转化做出的贡献,其资本就是使得科技成果研发、转化完成而具有的知识、技能、管理等;对于企业而言,科研团队成员被作为是一种动态的知识资本,通过成果的成功转化使得其隐性知识显性化,推动知识资本的价值增值。

企业根据重大关键核心技术、产品创新等市场需求由各层级核心科技人才组成科研团队,激发科研团队成员在研发阶段和转化阶段的持续创新活力和工作积极性,企业与科研团队成员之间协议签订契约,根据研发阶段的实际贡献程度,按照事前约定的股权比例让渡企业部分股权给团队成员,保证其在后期的转化过程中能够提供更好的科技创新服务,同时实现长期激励。

由于股权激励具有防御性价值,对科研团队成员实施股权激励,不但可以减少企业的直接成本,使团队成员的收入与工作业绩、实际贡献紧密联系。在科技成果的研发过程中需要科研团队成员发挥“蚂蚁效应”和“霍桑效应”的作用,因此,为避免陷入按职位高低或科研管理职位高低级别分配的官本位陷阱,不考虑科研团队内部成员的岗位等级,同时为避免科研团队内部部分成员因工作年限长而实际贡献小的“搭车”现象,也不考虑科研团队成员的工作年限,仅以其对成果研发的贡献程度进行分析。

二、科研团队成员对成果研发贡献的测度

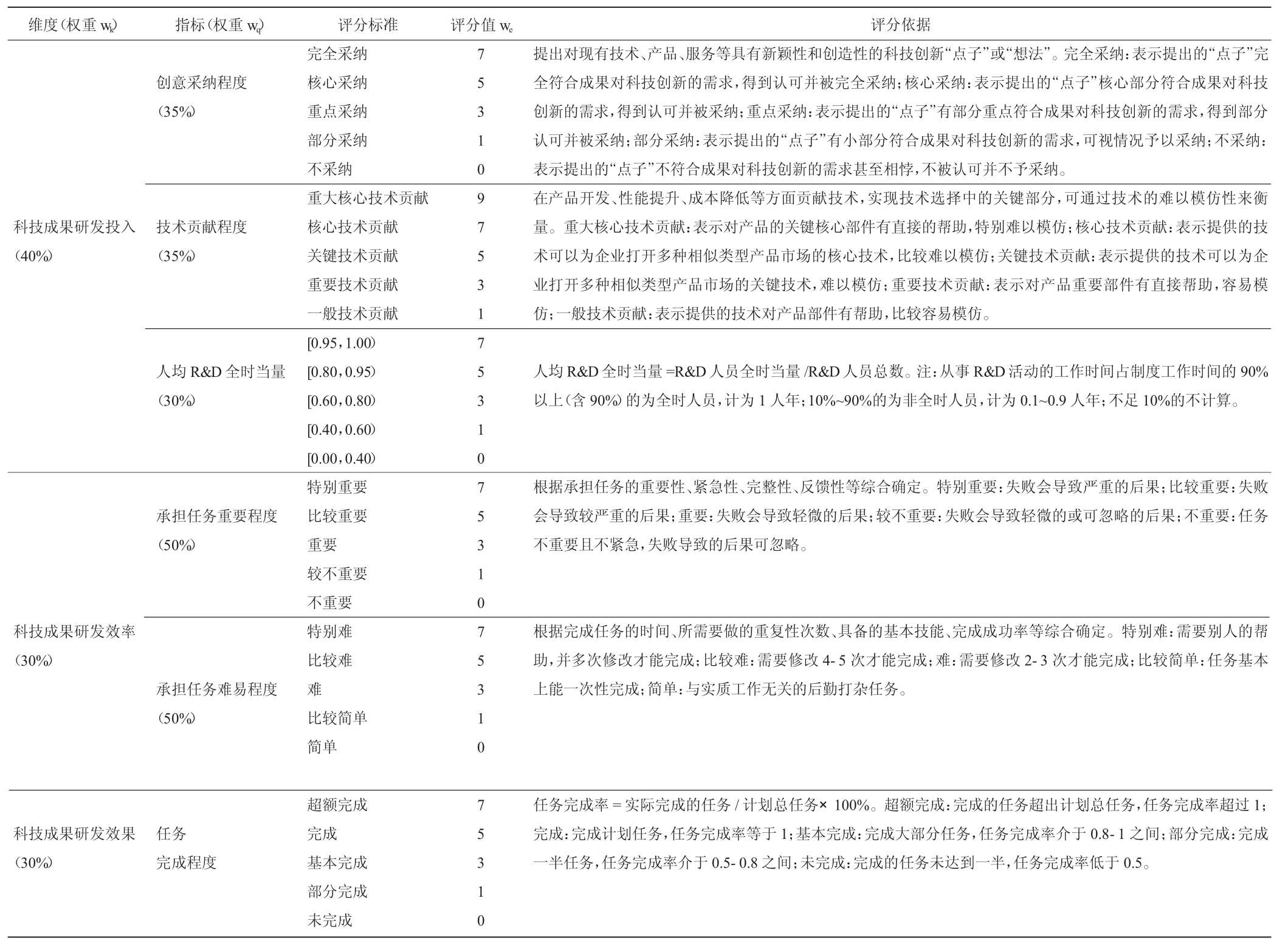

通过对50余位企业科研团队负责人、高层管理人员及高校相关研究专家进行实地调研和访谈,采用主成分分析法和关键绩效指标法,最终提取影响科研团队成员成果研发贡献的关键指标。

科研团队成员成果研发阶段贡献程度的指标权重,参考标杆企业股权分配指标的评分因素及实践经验,由调研的50余位专家采用李克特五级量表进行打分,并对各指标的重要程度进行排序,建立权值因子判断表,对各项指标进行两两比较,依据评估出的分值确定成果研发贡献关键测度指标的权重。最终确定的科研团队成员成果研发贡献的测度指标、权重及量表,如表1所示。

科技成果所属科研团队成员遵循收益与贡献对等原则,确定成果研发贡献的评分标准。每一项测度指标的评分值在完全采纳或超额完成时获得最高分,如创意采纳程度为完全采纳时的最高评分值为7,任务超额完成的最高评分值为7,其他指标同理;若技术贡献一般或者承担的任务难易程度、重要程度一般,则按照相应标准得到评分值。科研团队成员在该指标的权重为成果研发贡献获得的评分值占最高评分等级评分值的比值,团队成员在成果研发阶段的贡献程度为该比值与所在维度下权重的连乘积。

三、科研团队成员股权分配模型的构建

随着企业科技成果不断转化产生经济收益,企业的资本金也在不断扩张。企业由科技成果转化完成后获得的税后利润,除去抵补亏损、提取盈余公积金等费用外,剩余部分向股东分配利润。但企业为吸引和留住持续创新的科技人才,需要根据企业的资本金总数,并且从转让净收入或许可净收入或者形成的股份或出资比例中提取不低于50%的比例用于奖励;或者转化投产后3—5年,每年从所产生的营业利润中提取不低于5%的比例。

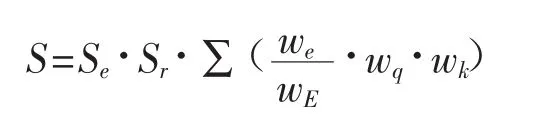

因此,在科技成果研发完成但尚未完成转化的情况下,构建的科研团队成员股权分配模型基于以下三部分:一是企业授予内部所有科技人员的股权比例;二是企业规定的成果转化后用于激励科研团队成员的收益比例;三是科研团队成员对成果研发阶段的贡献程度。综上,构建的科研团队成员股权分配模型为:

其中,Se为企业对所有科技人员授予的总股权数量;Sr为企业用于激励科研团队成员的成果转让收益比例;wk,wq,we分别为科研团队成员成果研发贡献维度、指标的权重或评分值,wE为最高评分等级的评分值。

表1 科研团队成员成果研发贡献的测度指标、权重及量表

四、案例分析

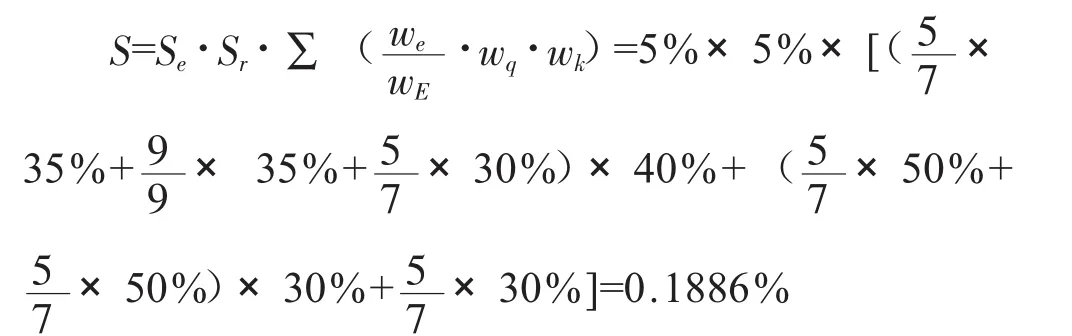

以某企业科研团队成员的科技成果正通过自行投资的方式在本企业转化,尚未产生经济效益和社会效益为例。假设该企业的科研团队由总工程师1名、高级工程师1名、工程师2名、助理工程师1名和技术专员2名组成。预期科技成果转化完成后的收益能够达到规定的价值,企业预计将从实施该项成果的年度营业利润中提取5%作为对做出突出贡献的科研团队成员的奖励。王某为该科研团队的高级工程师,截止2015年末工作年限已满26年,对于研发的科技成果提出的创意核心部分得到认可并采纳,其从事R&D活动的平均工作时间占企业制度工作时间的93%,其承担任务的难易程度和重要程度均为较高等级,任务完成。那么,高级工程师王某在企业中可分配的股权比例是多少?

根据构建的科研团队成员股权分配模型,高级工程师王某在该企业可分配的股权比例为:

通过案例分析可知,科研团队成员可分配的股权随其在成果研发阶段的贡献程度的变化而同向变化。即团队成员在科技成果研发阶段投入的创意贡献大小不同、承担的任务重要程度和难易程度等不同,其获得的股权也就不同,且呈正向相关关系。但由于企业所处行业不同、企业规模不同、企业股本总数及激励基数不同,其科研团队成员获得的股权分配比例也就不同。

企业科研团队成员分配的股权在行权期内是不变的,而股权分配后再加入到该团队的成员不得参与分配该股权(特殊情况除外)。遵循“动态调整”的原则,获得股权的科研团队成员因公调离本企业的,其取得的股权应当在半年内全部退还企业,其个人出资部分由企业按照上一年度审计后净资产计算与实际出资成本孰高的原则返还本人。

五、结论

本文在科技成果研发完成但尚未完成转化的情况下,对科研团队成员实施股权激励,以增加知识价值为导向,设计科研团队成员成果研发贡献的测度指标、权重及量表,构建股权分配模型,研究结果表明,科研团队成员在企业中可分配的股权随其在科技成果研发阶段的贡献程度的变化而同向变化。在该情况下,对科研团队成员实施股权激励,有利于实现企业的内部公平性和外部竞争力,激发企业的科技创新能力和创新活力;建立健全激励机制,推进企业股权的多元化改革。本文仅针对科研团队成员在成果研发期间只参与一项产品或技术研发活动,如何确定科研团队内部部分成员同时参与多项产品或技术研发活动可获得的股权分配额度问题尚需进一步研究。

[1] John E.Core,Wayne R.Guay.Stock option plans for non-executive employees[J].Journal ofFinancial EconomicsVolume 61,2001,8(2):253-287.

[2] Hamid Mehran.The Impact of Employee Stock Options on the Evolution of Compensation inthe1990s[J].Federal Reserve Bank of New York National Bureau of Economic Research,2001(7):54-60.

[3] 张彤,张世英.企业集团的利益分配研究[J].管理工程学报,2003,17(1):45-48.

[4] 杨水利,姚瑶.国企经营者薪酬兑现与企业绩效的实证研究[J].预测,2012,1(27):27-33.

[5] LarryC.Holland,Erick M.Elder,Employee stock options in compensation agreements:A financing explanation[J].Journal of Corporate Finance,2006(12):367-379.

[6] 杨水利,王春嬉,梁永康.国有企业科研团队的股权分配研究[J].运筹与管理,2016,25(3):211-216.

[7] 王春嬉,杨水利.基于成果转化贡献的科研团队成员收益分配研究[J].运筹与管理,2017,26(5):184-188.

[8] 肖宝,顾新,王涛,2016.不同转化方式下科研人员参与收益分配研究[J].科学管理研究(5):21-24.

[9] 郭鹰,2000.技术入股比例与科研人员激励[J].科研管理(2):88-92.

[10] 郭英远,张胜.科技人员参与科技成果转化收益分配的激励机制研究[J].科学学与科学技术管理,2015,36(7):146-154.

(责任编辑:C 校对:T)

F271

A

1004-2768(2017)09-0012-03

2017-07-05

2013年国家社会科学基金项目(13XGL004);2016年国家自然科学基金项目(71672143);2016年陕西省社科基金项目(2016R017);2016年西安市科技局软科学研究项目(2016039SF/RK02)

杨水利(1963-),男,陕西礼泉人,西安理工大学经济与管理学院教授、博士生导师,研究方向:公司治理;王春嬉(1986-),女,山东淄博人,西安理工大学经济与管理学院博士研究生,研究方向:公司治理与激励机制;史童(1994-),女,陕西宝鸡人,西安理工大学经济与管理学院硕士研究生,研究方向:成果转化与激励机制。

猜你喜欢

湘潮(上半月)(2021年10期)2021-12-02

公民与法治(2020年15期)2020-09-25

商周刊(2019年1期)2019-01-31

现代营销(创富信息版)(2018年10期)2018-10-12

知识经济·中国直销(2018年1期)2018-01-31

商周刊(2017年6期)2017-08-22

甘肃农业(2017年3期)2017-04-22

创业家(2015年7期)2015-02-27

创业家(2015年6期)2015-02-27

航天器工程(2014年6期)2014-03-11