股权结构、研发投入与创新绩效

——基于创业板的数据分析

2017-10-18 09:11林筠,张瑶

生产力研究 2017年9期

林 筠,张 瑶

(西安理工大学 经济与管理学院,陕西 西安 710054)

股权结构、研发投入与创新绩效

——基于创业板的数据分析

林 筠,张 瑶

(西安理工大学 经济与管理学院,陕西 西安 710054)

研发投入与创新绩效对于创业板企业至关重要,但企业是否愿意在研发方面投入,股权结构的影响尚不清楚。文章基于我国创业板科技类企业年度报告中的数据,研究股权结构、研发投入与创新绩效的关系。分析结果表明:(1)股权集中度与研发投入、创新绩效存在负向关系,高股权集中度下,对研发人员投入可能转为积极影响;(2)股权制衡与研发投入、创新绩效存在正向关系,股权集中度越高,制衡的治理作用越明显;(3)研发投入积极影响创新绩效,且在股权结构影响创新绩效的过程中起部分中介作用,其中,经费投入比人员投入对创新绩效的促进作用更强。为创业板科技型企业优化股权结构、制定研发投入策略、提高创新绩效提供路径依据。

股权结构;研发投入;创新绩效;创业板企业

一、引言

《国家创新驱动发展战略纲要》提出要将创新驱动发展战略置于国家发展全局的核心位置。企业作为国家创新主体持续保持其竞争优势,须不断开展创新活动。为此,如何提高企业创新能力以及哪些因素影响企业创新活动已然成为理论和实务界热点问题。研发投入代表着创新对于企业在战略上的重要性,是企业在开发无形资产、实施差异化和产品创新的重要投入(刘小元、李永壮,2012)[1],而股权结构决定了公司内部权力、利益分配,是影响研发投入和创新的重要因素(罗正英、李益娟、常昀,2014)[2]。已有研究对股权结构展开多视角研究,但大多关注股权结构对企业财务绩效的影响(陈小悦、徐晓东,2001;章卫东等,2015)[3-4],缺乏对企业创新绩效影响的研究且多集中于主板上市公司(朱磊等,2016)[5],而较少关注创新活跃的创业板企业。

创业板企业以技术创新能力为其核心竞争力,且多为科技类中小企业,代表了我国创新经济的活力和潜力。该类企业委托代理问题较少、资源相对稀缺、内外部环境高度不确定、第一大股东通常对公司有绝对控制权,能够通过股东大会等形式影响公司的研发投入。因此,对于创业板企业,股权结构对创新投入与绩效的影响值得关注。鉴于此,本文基于我国创业板企业数据,研究股权结构、研发投入与创新绩效的关系。试图为我国创业板企业优化股权结构、培养创新能力、提升企业核心竞争力提供理论依据。

二、理论基础与研究假设

(一)股权结构对创新绩效的影响

股权是股东基于其地位而拥有的对公司进行主张的权利,股权结构是指不同性质的股份在总股本中所占比例及相互关系,不同的股权结构决定了不同的企业治理结构。股权结构作为公司治理的核心因素,影响股东在公司治理中的行为倾向,并通过公司治理影响管理者的决策和创新绩效(杨建君等,2015;李文贵、余明桂,2015)[6-7],但相关实证研究相对缺乏。本文重点研究股权结构中的股权集中度和股权制衡。

1.股权集中度与创新绩效。美、日等发达国家学者认为股权集中度与创新绩效正相关(Lee&O'Neill,2003;Hosono,Tomiyama&Miyagawa,2004)[8-9],发展中国家的学者多得出二者负相关的结论(Young et al.,2008;Chen et al.,2011)[10-11]。创新通常涉及长期回报和高失败的可能性,加之创业板企业资金来源匮乏,且没有潜在政治救助,这会使企业对创新项目投资更加谨慎(Boubakri,2010)[12]。从风险厌恶角度分析,因缺乏投资多元化,大股东可能更担心潜在危机将更加厌恶风险而不愿意在创新项目上投入更大,特别是在有可替代项目的情况下,控股股东可能从事自利贸易,放弃高风险项目,如可以惠及更多的股东的产品创新等(Young et al.,2008)[10]。从代理理论角度分析,大股东和小股东之间存在利益冲突,当股权集中度高时,大股东往往试图控制小股东,滥用公司资源,牺牲小股东的利益。同时,大股东倾向于指定亲友作为高级管理人员,大股东有能力从事危害企业价值的利己交易,将企业资源转移出企业,以最大限度地获得眼前利益而不是研发投入。因此,拥有薄弱产权制度的新兴市场,股权高度集中,大股东更可能违背与其他所有者的共享议程,放弃创新(Chen et al.,2011)[11]。基于上述分析提出假设:

H1:股权集中度与创新绩效呈负相关关系。

2.股权制衡与创新绩效。股东间制衡对企业的长期发展显得尤为重要。除了控股股东,其他大股东在企业经营决策中的作用不可小觑。作为中小股东参与公司管理决策的主要途径,股权制衡能缓解股东间利益冲突,降低代理成本,有效约束管理者机会主义行为,减少管理者短视行为对创新绩效的负面影响,提升创新绩效(滕飞,2015;李玲,2012)[13-14];作为协调大股东与小股东间风险、收益的有效途径,股权制衡能够降低企业创新活动的潜在风险,帮助企业创新活动的展开,促进创新目标的实现。基于上述分析提出假设:

H2:股权制衡与创新绩效呈正相关关系。

3.股权制衡的调节作用。对于控股股东对企业的“掏空”行为,其他大股东往往组成联盟,共同对控股股东的行为进行制约,监督大股东的决策,使企业有效运行。股东间的制衡能力越强,控股股东侵占小股东利益、盗取企业利益的情况越少(Laeven&Levine,2006)[15]。一定的股权制衡可以有效缓解控股股东对创新活动的抑制作用,减少企业非效率投资行为对研发创新资源的挤占。基于上述分析提出假设:

H3:股权制衡有助于缓解股权集中对创新绩效的抑制。

(二)股权结构对研发投入的影响

根据生产函数理论,研发投入分为研发人员投入和研发经费投入,表现为经费支出或者智力资本占用。研发投入具有的不确定性导致创业板企业研发投入更加谨慎,企业既要承担研发失败的沉没成本,还会在未来竞争中受到压制。因此,企业研发投入决策必然会受到各种权力制衡和利益分配的制约,股权结构对研发投入决策的影响至关重要。

1.股权集中度与研发投入的关系。尽管一些学者认为股权集中度与研发投入正相关(Francis&Smith,1995;Sanghoon Lee,2012)[16-17],然而大部分学者认为股权集中度越高越不利于企业的研发投入(Rossi F,Cebula R J,2015;Di Vito J et al.,2010;Wen H,Xia K,2016)[18-20]。由于我国缺乏良好的投资者保护环境,研发投入失败可能导致大股东失去对公司的控制;若研发成功,企业容易成为潜在的收购对象而稀释大股东对企业的控制(Minetti R et al.,2015)[21]。基于上述分析提出假设:

H4:股权集中度与研发投入呈负相关关系。

根据研发投入分类,得出以下推论:

H4.1:股权集中度与研发经费投入呈负相关关系。

H4.2:股权集中度与研发人员投入呈负相关关系。

2.股权制衡与研发投入的关系。目前学术界的结论趋于统一,通常认为股权制衡会对研发投入产生积极影响,相较于低股权制衡企业,高股权制衡企业研发投入的促进作用更明显(罗正英等,2014)[2]。合理的股权制衡使得企业的投资行为越来越趋于集体决策,一定程度上能抑制控股股东的侵占行为,降低研发投资风险,促进研发投资决策的科学性。因此,提出假设:

H5:股权制衡与研发投入呈正相关关系。

由研发投入的分类进一步得到以下推论:

H5.1:股权制衡与研发经费投入呈正相关关系。

H5.2:股权制衡与研发人员投入呈正相关关系。

(三)研发投入对创新绩效的影响

创新是特有资源和知识积累的结果,是知识转化为经济和社会效益的过程。创新提高生产力和盈利能力,扩大市场份额。

1.研发经费投入与创新绩效。国内外学者针对研发投入和创新绩效之间的关系做了一系列实证研究,大量研究表明研发经费投入与创新绩效显著正相关(Artz,2010;Bogner,2007)[22-23]。我国学者严焰、池仁勇(2013)[24]以浙江高科技企业为对象得出研发经费投入与创新绩效显著正相关的结论,认为研发经费投入会对创新绩效产生积极影响。

2.研发人员投入与创新绩效。一些学者认为研发人员投入对企业创新绩效有显著正相关影响(马文聪,2013;Wang C H et al.,2010)[25-26]。但也有学者认为,研发人员投入并非总能对企业创新绩效产生积极影响,冯文娜(2010)[27]运用山东省高新技术企业数据进行分析后发现,研发人员投入与创新绩效的关系并不显著。基于上述分析提出假设:

H6:研发经费投入与创新绩效呈正相关关系。

H7:研发人员投入对创新绩效呈正相关关系。

研发活动是一个非常复杂的过程,多重因素推动研发资源配置,并将其转化为以专利为代表的创新成果。如上所述,股权结构、研发投入、创新绩效之间有着紧密联系,股权结构对研发投入和创新绩效产生了影响,而研发投入进一步影响了创新绩效,基于上述分析提出假设:

H8:研发投入在股权结构与创新绩效的关系中起中介作用。

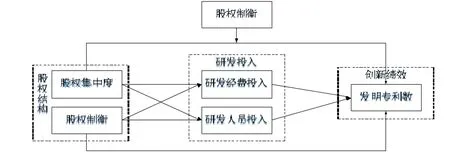

综上,提出本文的概念模型,如图1所示。

图1 研究概念模型

三、研究设计

以我国创业板科技类上市公司为样本进行实证分析,以揭示股权结构、研发投入与创新绩效间的关系,以反映研发投入在特定的股权结构下对企业创新绩效的作用机制。

(一)样本数据收集

创业板企业多数为科技类企业,大专以上学历者占30%以上,科技人员比例高于10%,且拥有独立的研发或技术部门。因此,本文选取创业板企业2011—2015年披露过研发投入与专利数的科技类企业作为研究对象。为确保样本选取的合理性和研究结果的科学性,通过以下标准对样本数据进行筛选:剔除ST、PT股票、区间数据不完整的企业、财务数据异常的企业。数据主要来自手工整理巨潮资讯网公布的2011—2015年创业板上市公司年报,得到115家上市公司575个数据。采用SPSS19.0统计软件进行分析。

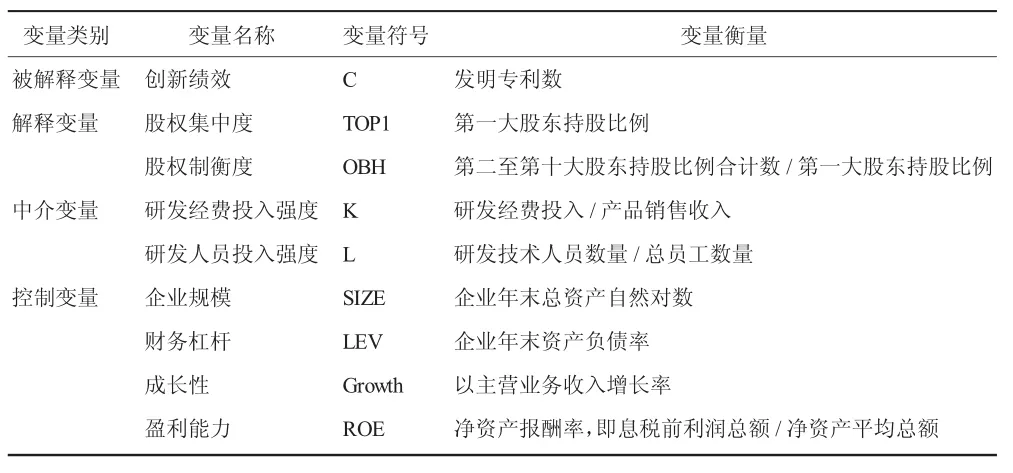

(二)变量设计

1.被解释变量:创新绩效。目前,国内外关于创新绩效的衡量指标比较多,有专利数、新产品数量、新产品产值等,由于新产品是创新成果转化的结果,在转化过程中受多种因素的影响,且新产品数据不易获取,不具可比性,因此本文选取发明专利获取数来衡量创新绩效,其最能代表专利质量、反映创新技术和市场价值,又兼具可获得性、可比性。

2.中介变量:研发投入。已有研究普遍采用研发经费投入和研发人员投入作为研发投入指标。考虑到绝对数指标不便于企业间的横向比较,采用研发经费投入强度(研发经费投入/产品销售收入)和研发人员投入强度(研发技术人员数量/总员工数量)来衡量。

3.解释变量:股权结构。选取企业第一大股东持股比例之和来衡量股权集中度;选取第二至第十大股东股权之和与第一大股东股权之比作为股权制衡度衡量指标。由于创业板企业绝大多数为非国有企业,在选取股权结构衡量指标时暂不考虑股权性质。

4.控制变量。综合已有研究,选取盈利能力、成长能力、财务杠杆、企业规模作为控制变量。各变量的量化方法:(1)盈利能力。用净资产报酬率表示。(2)成长能力。用主营业务收入增长率表示。(3)财务杠杆。用资产负债率表示。(4)企业规模。用企业当年总资产取对数表示。

变量名称及定义如表1所示。

表1 研究变量及衡量方法

(三)模型构建

根据研究假设及变量设计,使用描述性统计方法对变量间关系进行描点分析,结果显示我国创业板科技类企业股权结构、研发投入与创新绩效之间的线性关系系数最强,因此采用多元线性回归的方法对假设进行验证,构建回归模型如下:

1.自变量对因变量,该模型用来解释股权结构对创新绩效的影响

其中,X1=[TOP1,OBH]

在此基础上,构建股权制衡与股权集中度的交互项研究股权制衡对研发投入与企业创新绩效关系的调节作用,模型构建如下:

2.自变量对中介变量,该模型用来解释股权结构对研发投入的影响

其中,X1=[TOP1,OBH]

3.中介变量对因变量,该模型用来解释研发投入对创新绩效的影响

其中,X2=[K,L]

4.在股权结构对创新绩效的影响模型中加入研发投入变量,用来验证股权结构是否通过研发投入对创新绩效产生影响,即解释研发投入的中介效应

其中,X1=[TOP1,OBH],X2=[K,L]

四、实证分析

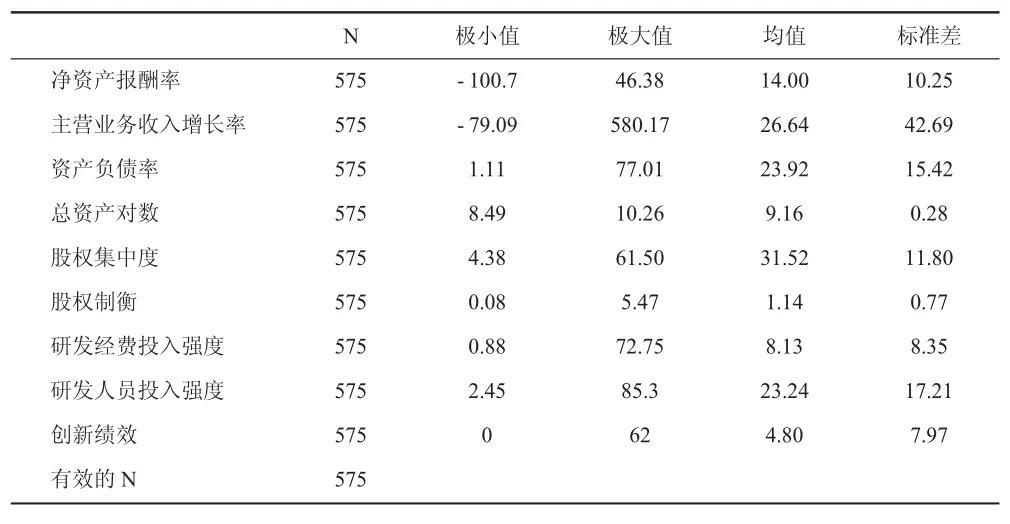

(一)描述性统计

一般认为,股权集中度高于30%为集中,创业板科技类企业的股权集中度均值31.52%属于较高水平的集中度,见表2。股权制衡极差为5.39,均值1.14,说明不同类型企业间的股权制衡差异较大;研发经费投入强度均值在8.13%(标准差8.10%),高于国家统计数据披露的创业板企业5%左右的研发经费投入强度,研发人员投入强度均值为23.24%(标准差17.21%),亦高于国家规定的10%的标准水平,表明无论从经费投入还是人员投入角度,创业板科技类企业重视创新研发活动,相对一般类企业研发投入较高;专利平均值为4.8(标准差7.97),极差62,反映企业间创新态度和创新能力的差异;负债水平相对较低(23.92%),相较于国有企业或大型成熟企业,创业板企业外部融资较困难,可能存在资金压力;主营业务收入增长率存在大幅波动(标准差42.69%),表明创业板科技类上市公司对市场、宏观政策或者企业内部因素的变动较为敏感,造成成长性起伏较大。

表2 变量的描述性统计

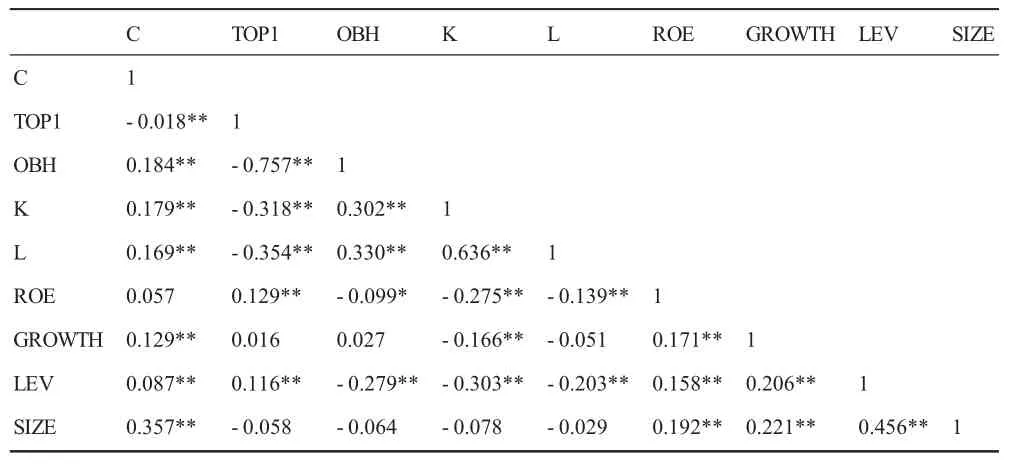

(二)相关性分析

为了验证股权结构、研发投入与创新绩效之间的关系,对各变量进行Pearson相关性分析,结果如表3所示。

表3 变量的Pearson相关系数表

表3中,股权集中度与企业创新绩效显著负相关,股权制衡与企业创新绩效显著正相关,表明在无其他变量控制的情况下,股权越集中越不利于提升企业的创新绩效,而股权制衡与创新绩效正相关;股权集中度与研发经费投入、研发人员投入均存在负相关关系,股权制衡与研发经费投入、研发人员投入均存在正相关关系,说明股权集中度越高,企业越不愿意增加能够提高企业远期价值的研发投入,股权制衡越高,越有利于研发投入;研发经费投入、研发人员投入与企业创新绩效显著正相关。同时,由各变量相关系数看不存在多重共线性问题,因此,可以进行回归分析。

(三)回归分析

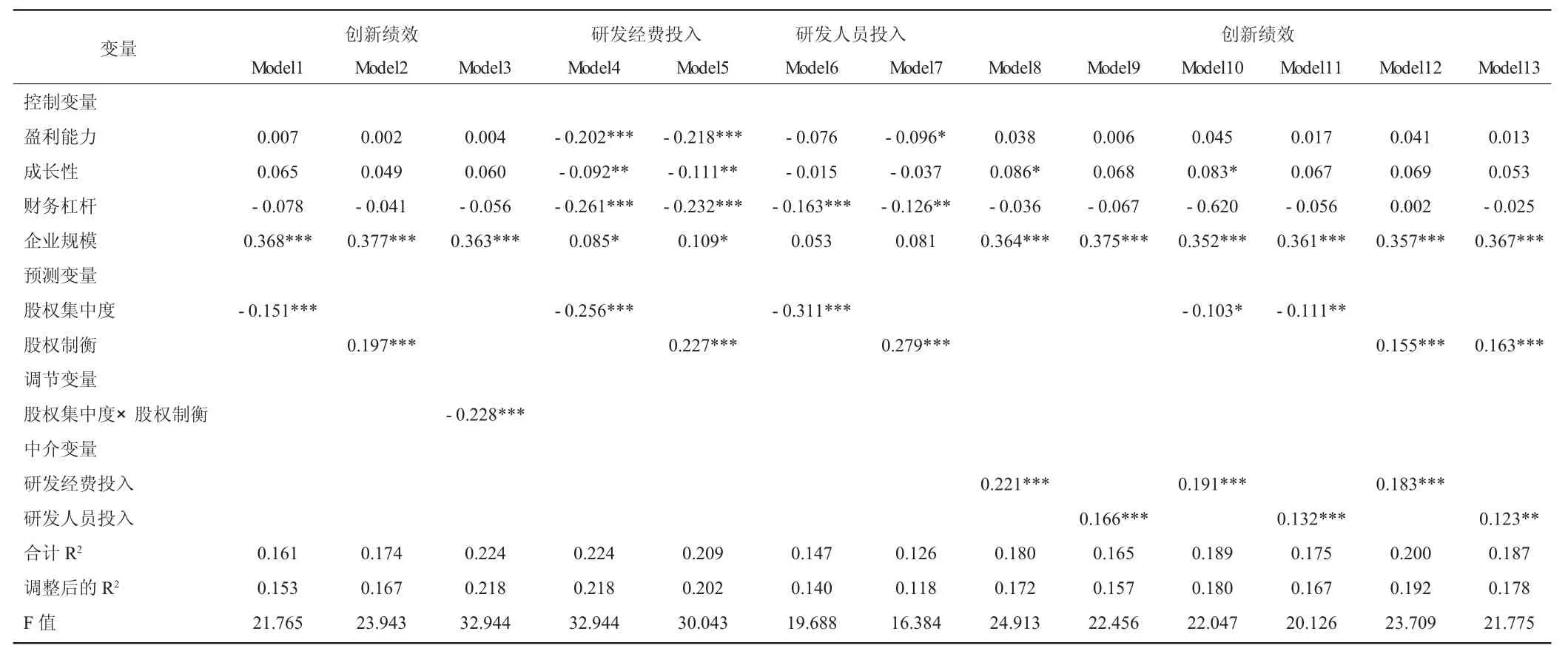

在回归分析时采用逐步分析方法,得到了各变量间的回归分析结果,见表4。

1.主假设检验。表4中,Model1至 Model3,股权集中度对创新绩效有显著抑制作用(-0.151***),而股权制衡对创新绩效有显著促进作用(0.197***),且股权制衡在股权集中度对创新绩效的关系中起负向调节作用(-0.228***)。故假设 H1、H2、H3通过检验;Model4、Model6股权集中度对研发经费投入强度、研发人员投入强度的影响均显著(-0.256***;-0.311***),假设 H4.1、H4.2 成立;Model5、Model7股权制衡对研发经费投入强度与研发人员投入强度的影响显著(0.227***;0.279***),假设 H5.1、H5.2成立;Model8、Model9表明,研发经费投入与研发人员投入对创新绩效均产生积极影响,且研发经费投入(0.221***)高于研发人员投入(0.166***),假设H6、H7通过检验。

2.中介作用检验。股权结构对创新绩效影响显著(-0.151***;0.197***),对研发经费投入和研发人员投入亦有显著作用(-0.256***;0.227***),Model10、Model12在股权结构与创新绩效的回归中加入研发经费投入变量,股权集中度对创新绩效的影响(-0.151***)降至(-0.103*),股权制衡对创新绩效的影响(0.197***)降至(0.155***),表明研发经费投入在股权结构与创新绩效的关系间起部分中介作用。同理,研发人员投入在股权结构对创新绩效的影响中同样起部分中介作用。故假设H8得到验证。

表4 回归结果统计表

(四)事后分析

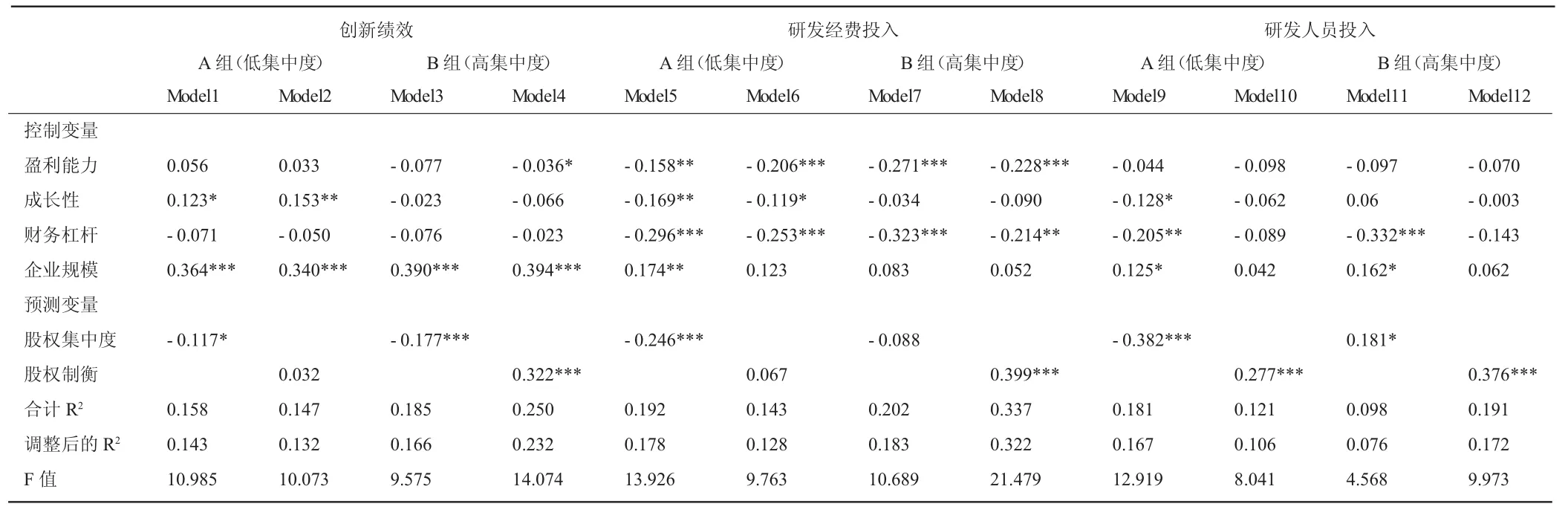

为进一步研究股权结构对研发投入和创新绩效的影响趋势,按照股权集中度的中位数(29.99)对样本进行分组,分为股权较分散的A组(TOP1≤29.99)和股权较集中的 B 组(TOP1>29.99),以期获得更有价值的发现。对分组后数据进行回归分析,结果如表5所示。

表5 事后分析回归结果

1.不同股权集中度下股权结构与创新绩效的关系。从表5可以看出,Model1至Model4中股权集中度对创新绩效的抑制作用依然显著,与未分组假设研究结论一致,而且高集中度B组的抑制作用(-0.177***)强于低集中度 A 组(-0.117*),坚定了高股权集中度对创新绩效的负面作用;股权制衡对创新绩效的促进作用在A组中并不显著(作用不大),B组不但拟合效果样本总体更优,显著性也更强,即股权集中度高的企业更需要股权制衡的作用以促进创新绩效。

2.不同股权集中度下股权结构与研发投入的关系。Model5至Model12检验不同股权集中度与研发投入(研发经费投入、研发人员投入)的关系。结果显示,股权集中度低的A组对研发经费投入(-0.246***)和研发人员投入(-0.382***)产生不利影响,股权集中度高的B组对研发经费投入不显著,对研发人员投入转为正向影响(0.181*),与假设H3.1、H4.1验证结论有出入,由此解释了前期股权集中度对研发投入既有正向又有负向影响的矛盾是由样本特殊性造成的。A组中,股权制衡对研发人员投入存在正向影响(0.277***),但对研发经费投入的影响已不显著(0.067),与假设H5.1有出入,说明股权集中度较低时,股权制衡对研发经费投入作用不明显;股权集中度高的B组不但拟合效果样本总体更优,显著性更强,股权制衡的提升对研发投入的促进作用也更强,结论与假设H5.1、H5.2一致。

五、结论与启示

研究结果表明,股权结构对研发投入、创新绩效影响显著,两类研发投入在股权结构对创新绩效影响过程中起传导作用,相对人员投入,资金投入对创新绩效的促进更强。基于研究结论对我国创业板科技类企业提出以下建议:

1.优化股权结构,强化股权制衡的治理作用。研究表明创业板科技类企业股权普遍较为集中(31.52%,见表2),股权集中度越高越不利于提升企业的创新绩效,但在高股权集中度下,充分发挥股权制衡的作用对创新绩效有显著的促进作用。因此,优化股权结构,加大制衡的治理作用是创业板科技类企业必须不断分析、判断与调整的重要方面。若存在势均力敌的少数大股东,股东间易产生分歧,反而对创新决策不利,建议引入如投资信托公司、保险公司、银行、养老基金等投资行为更专业化、理性化、规范化的机构投资者,重建股权结构、形成有效制衡,提升企业的创新绩效。

2.加大研发经费投入,适度增加研发人员。研发经费投入和研发人员投入均对企业创新绩效产生积极影响,但经费投入对创新绩效的影响更强。因此,加大研发经费投入仍是创业板科技类企业创新绩效提升的关键点。鉴于创业板企业缺乏政治救助,应积极争取社会网络关系中的投资,包括合作研发、战略联盟、私人投入等,以化解加大经费投入的压力。在此过程中,加速研发人员吸纳,尖端科研人员引进,适度提高研发人员比例。

3.相机提高股权集中度,增强股东主人翁意识。股权较分散时,股权集中度对研发经费和研发人员投入均产生不利影响,此时,股权制衡对研发经费投入作用不明显。因此,股权较分散的创业板科技类企业应适度提高大股东持股比例,增强股东对企业的主人翁意识,以促进有助于企业长远利益的研发投入。

[1] 刘小元,李永壮,2012.董事会、资源约束与创新环境影响下的创业企业研发强度——来自创业板企业的证据[J].软科学(6):99-104.

[2] 罗正英,李益娟,常昀,2014.民营企业的股权结构对R&D投资行为的传导效应研究[J].中国软科学(3):167-176.

[3] 陈小悦,徐晓东,2001.股权结构、企业绩效与投资者利益保护[J].经济研究(11):3-11+94.

[4] 章卫东,张江凯,成志策,等,2015.政府干预下的资产注入、金字塔股权结构与公司绩效——来自我国地方国有控股上市公司资产注入的经验证据[J].会计研究(3):42-49,94.

[5] 朱磊,韩雪,王春燕,2016.股权结构、管理者过度自信与企业创新绩效——来自中国A股高科技企业的经验证据[J].软科学(12):100-103,108.

[6] 杨建君,王婷,刘林波,2015.股权集中度与企业自主创新行为:基于行为动机视角[J].管理科学(2):1-11.

[7] 李文贵,余明桂,2015.民营化企业的股权结构与企业创新[J].管理世界(4):112-125.

[8] Lee P M,O'neill H M.Ownership structures and R&D investments of US and Japanese firms:Agency and stewardship perspectives[J].Academy of Management Journal,2003,46(2):212-225.

[9] Hosono K,Tomiyama M,Miyagawa T.Corporate governance and research and development:evidence from Japan[J].Economics of Innovation and New Technology,2004,13(2):141-164.

[10] Young M N,Peng M W,Ahlstrom D,et al.Corporate governance in emerging economies:A review of the principal-principal perspective[J].Journal of management studies,2008,45(1):196-220.

[11] Chen V Z,Li J,Shapiro D M.Are OECD-prescribed“good corporate governance practices”really good in an emerging economy?[J].Asia Pacific Journal of Management,2011,28(1):115-138.

[12] Boubakri N,Guedhami O,Mishra D.Family control and the implied cost of equity:Evidence before and after the Asian financial crisis[J].Journal of International Business Studies,2010,41(3):451-474.

[13] 滕飞,仇冬芳,2015.高新技术上市公司股权结构特征与技术创新绩效关系研究[J].科技与经济(2):6-10.

[14] 李玲,陶厚永,2012.制度环境、股权制衡对企业创新绩效的影响机理——基于有调节的中介效应[J].技术经济(7):20-27,54.

[15] Laeven L,Levine R.Complex ownership structures and corporate valuations[J].The Reviewof Financial Studies,2007,21(2):579-604.

[16] Francis J,Smith A.Agency costs and innovation some empirical evidence[J].Journal of Accounting and Economics,1995,19(2):383-409.

[17] Lee S.Financial determinants of corporate R&D investment in Korea[J].Asian Economic Journal,2012,26(2):119-135.

[18] Rossi F,Cebula R J.Ownership structure and R&D:an empirical analysis of Italian listed companies[J].PSL Quarterly Review,2015,68(275).

[19] Di Vito J,Laurin C,Bozec Y.R&D activity in Canada:Does corporate ownership structure matter?[J].Canadian Journal of Administrative Sciences/Revue Canadienne des Sciences de l'Administration,2010,27(2):107-121.

[20] Wen H,Xia K.Venture Capital,Ownership Concentration and Enterprise R&D Investment[J].Procedia Computer Science,2016,91:519-525.

[21] Minetti R,Murro P,Paiella M.Ownership structure,governance,and innovation[J].Discussion Papers,2015,80:165-193.

[22] Artz K W,Norman P M,Hatfield D E,et al.A Longitudinal Study of theImpactof R&D,Patents,and ProductInnovation on Firm Performance[J].Journal of Product Innovation Management,2010,27(5):725-740.

[23] Bogner W C,Bansal P.Knowledge Management as the Basis of Sustained High Performance[J].Journal of Management Studies,2007,44(1):165-188.

[24] 严焰,池仁勇,2013.R&D投入、技术获取模式与企业创新绩效——基于浙江省高技术企业的实证[J].科研管理(5):48-55.

[25] 马文聪,侯羽,朱桂龙,2013.研发投入和人员激励对创新绩效的影响机制——基于新兴产业和传统产业的比较研究[J].科学学与科学技术管理(3):58-68.

[26] Wang C H,Chin Y C,Tzeng G H.Mining the R&D innovation performance processes for high-tech firms based on rough set theory[J].Technovation,2010,30(7-8):447-458.

[27] 冯文娜,2010.高新技术企业研发投入与创新产出的关系研究:基于山东省高新技术企业的实证[J].经济问题(9):74-78.

(责任编辑:C 校对:T)

F276.6

A

1004-2768(2017)09-0001-07

2017-06-06

国家社科基金“智力资本整合视角下企业双元创新机制研究”(14BGL025);西安市社科基金“西安科技型企业创新成果转化中试环节运行机制研究”(17J87)

林筠(1963-),女,陕西西安人,博士,西安理工大学经济与管理学院教授,研究方向:知识管理、人力资源管理;张瑶(1991-),女,陕西铜川人,西安理工大学经济与管理学院硕士研究生,研究方向:会计、人力资源管理。

猜你喜欢

英语文摘(2020年11期)2020-02-06

现代营销(创富信息版)(2018年10期)2018-10-12

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年40期)2018-05-14

现代财经-天津财经大学学报(2016年6期)2016-12-01

能源(2016年3期)2016-12-01

高原山地气象研究(2016年4期)2016-02-28

股市动态分析(2015年26期)2015-09-10

系统工程学报(2015年3期)2015-02-28

湖南财政经济学院学报(2015年5期)2015-02-27