A股H股流动性溢价对资产定价影响实证分析

——以因素模型为基础

2017-10-18 02:18董俊皊

山东开放大学学报 2017年4期

董俊皊

A股H股流动性溢价对资产定价影响实证分析

——以因素模型为基础

董俊皊

(齐鲁师范学院,山东 济南 250013)

以沪深三百指数成份股和国企H股2010年至2016年统计数据,成交量、流动性指标(ILLIQ)和换手率(TURN)为基础,重点研究了流动性溢价对股票定价的影响分析。利用行为金融学派的有关观点对中国资本市场投资者行为进行理论与实证分析。研究表明,换手率(TURN),流动性指标(ILLIQ)和成交量是影响中国股票市场定价的一个重要因素。

流动性溢价;预期收益率;交叉上市;资产定价;fama-french三因素模型

一、文献综述

(一)早期对流动性溢价影响资本定价的实证研究

自从Amihud和Mendelson(1986)采取了买卖价差作为流动性的代理变量,分析流动性对资产收益的影响以来,学者对流动性在资产定价的作用做了大量的研究,其中最重要的流动性溢价是否存在,即流动性差的股票是否能得到高收益率作为补偿。对此问题实证研究出现了完全不同结果,Amihud和Mendelson(1986)Eleswarapu(1997)Chalmaers与Kadelec(1998)和Brennan(1998)等都发现了存在正的流动性溢价关系,但是chen(1990)和Eleswarapu与Reingnum等人认为流动性与资产收益不存在显著正相关关系。甚至Brennan与Sebahmanyam,Gervais(2001),Esaley(2002)等研究发现存在显著地负的流动性溢价,即:流动性好的股票获得更高的收益。但也有国外学者经过不同的流动性方法实证分析发现,随着公司股票流动性的增加,同时伴随着当期收益率的增加,而随后的收益率下降,出现流动性与收益率不线性相关的情况。

Stulz和Wasserfallen(1995)Eleswarapu(1997)Chalmaers与Kadelec(1998)和Brennan(1998)等都发现了存在正的流动性溢价关系,对此的普遍解释是持有流动性较弱的股票持有期较长,需要的投资回报率就相对越高,反之,流动性越强,持有期较短,要求的投资回报率就越低。

Hietala(1989)对芬兰股票市场,Bailey和Jagtiani(1994)对泰国股票市场,Stulz和Wasserfallen(1995)对瑞士股票市场以及Domowitz,Glen,Madhaven(1997)对墨西哥股票市场的研究都发现类似现象。通常表现为针对境外投资者的外资股相对于境内投资者的内资股都存在溢价情况,Bailey chung和kang(1999)对许多新兴市场国家研究发现,除中国外,其他国家外资股对内资股都存在溢价情况。

(二)A股H股流动性溢价对股票定价的影响研究

邹功达,陈浪南(2002)主要是从CAPM模型入手分析,以CAPM理论为指导,研究市场分割对A股B股之间存在价差的影响。但是由于CAPM模型本身限制条件较多,针对中国资本市场更是存在诸多的不适用性,所以得到的结果仍值得商榷。

吴文峰等学者(2002)使用格兰杰因果检验的方法研究A股B股市场之间分割情况,得出了与邹功达陈浪南等学者研究相反的结论,他们发现A股B股之间并不是完全分割状态,而是半分割状态。

奉立成(2005)认为资本管制是造成A股B股之间存在价差的最主要因素。其他一些因素包括流动性因素,投资理念不同,需求差异也是影响A股B股价格不同的因素。

但是由于后来的股权分置改革QFII制度的提出,B股不再发行新股,沪港通和深港通的相继推出,国内外学者纷纷把研究对象从B股转向了H股。

巴曙松与朱元倩(2008)在完成股权分置改革之后对A股H股价差研究发现,流动性不同,投资理念的差异是导致A股H股长期存在价差的原因。

杨方(2014)认为流动性差异信息不对称以及投资和理念的不同是造成AH股价格差异的主要因素,他先择26家A+H股交叉上市的公司从2004至2012年季度数据利用面板回归分析发现流动性差异,信息不对称,投资者情绪是影响AH股价格差异的主要因素。

王浩宇(2015)在其文中提出相比之非金融股,金融股在H股市场上存在折价情况,而其他非金融股份包括地产基建交通运输等板块则存在溢价情况,这说明并非所有的股票都存在A股对H股溢价。

二、理论分析

(一)传统金融理论对A股H股价差影响理论分析

需求弹性在微观经济学中是指消费者的需求量对产品价格变化的敏感程度。产品价格变化一个单位会引起需求量变化多少个单位。有外国学者认为外资股相对于内资股具有较大的需求弹性,境外投资者拥有较多的投资渠道,而境内投资者投渠道造成A股H股出现溢价的情况可能不是单个因素引起的,而是由于多种因素共同作用的结果,国内外学者已经从不同的角度给出了不同的解释,主要提出了四种不同的主流假说。

1.信息不对称假说

不同市场的投资者因获得信息的成本不同而得到具有差异性的信息,从而造成对资产的定价具有差异。在市场分割的情况下,信息优势者无法通过套利完全消除这种对价差的影响,虽然2014年两岸开启了沪港通,但是两地实质上仍然存在市场分割的情况,A股市场股票溢价率甚至超过以前,这与A股市场长期的非理性繁荣也有着密不可分的关系。

2.需求差别假说

国内投资者投资渠道单一,所以相对于内资股,外资股具有更高的需求价格弹性,国内企业可以通过对境内投资者和境外投资者的区别定价来看企业价值的最大化。

3.流动性溢价假说

Amihud和Mendelson(1986)认为流动性较差的股票需要较高的期望报酬率有来弥补投资者的流动性风险和交易成本,而流动性较强的股票期望收益率较低,因为交易成本和流动性风险都较低,因此,流动性高的股票定价较低,而流动性低的股票定价较高。流动性差的资产面临着流动性风险,投资者要求更高的预期回报率,相反,投资者要求相对较低的预期回报。因此,流动性较高的股票交易成本较低,对资产的回报率要求也就越低,反之相反。

4.风险差异假说

境内外投资者由于投资者素质差异,市场存在大量的投机行为,同时境内投资者风险承受能力较强,相比之境外投资者,可以承受更高的股票价格。A股市场是一个新兴的资本市场,成立时间较短,市场上的投资者主要以中小投资者为主,投资理念不成熟,而H股长期对外开放,成立时间较长,各方面机制比较成熟,投资者也大多以机构投资者为主,这也决定了两地对于风险的态度截然不同。

(二)行为金融理论对AH股价差理论分析

市场上大量的个人投资者造成了羊群效应。而相比H股市场上存在较多的则是机构投资者及海外机构投资者,更注重企业长期的发展。行为上表现为投资管理专业化,资产配置组合化。Fama曾在其论文中提出“有效市场假说”认为在市场上进行投资的人都是“理性的经济人”投资者的行为及情绪都是理性的,所有的行为不会对股票的价格和收益率产生影响。但是随着金融理论的不断深入研究和发展表明:市场并不一直有效,并且大多情况下市场是弱势有效市场,投资者之间存在严重的信息不对称。投资者的行为及情绪会对股票的投资收益率产生重要的影响。越来越多的市场股票市场出现的异象无法用传统的CAPM理论进行解释,如价值效应,规模效应,动量效应等,而行为金融理论却可以对这些异象从投资者的角度进行分析。

Baker和Wurgler对投资者情绪做出经典的定义:投资者的情绪描述了投资者的投机倾向,投资者的情绪高低通过影响投资者的投资需求进而影响股票的收益率,可以通过影响其投机需求,进而影响股票的收益率。投资者行为可以通过影响投机需求和市场套利行为导致股票的错误定价。在AH股市场中,行为金融理论可以得到较好的解释,股票市场中存在显著差异因素是两地市场的投资者构成不同,A股市场以个人投资者为主,显著的特征就是投资情绪化,倾向于短期投资,跟风情绪严重,表现为:过度自信,后悔厌恶,反应过度,投资行为不规范。对此表现为A股市场股价波动明显,系统性风险相对更高,投资者对风险的承受能力高于H股市场,股票价格更高。

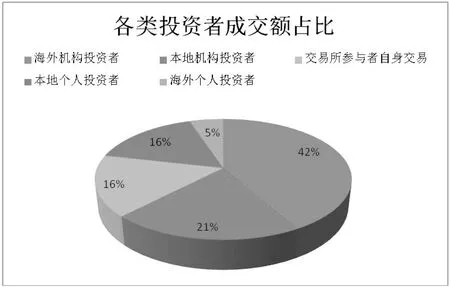

图1 香港投资者分布

(三)行为金融理论对AH股价差理论分析

流动性溢价与股票市场资产定价之间的关系是以股票市场交易为出发点,设置出买卖价差与股票市场预期收益率之间的关系,在模型中,认为股票市场存在的流动性差异对股票的资产定价具有重要的影响,这也就产生了流动性溢价理论,其认为流动性高的资产要求的预期投资收益率低,流动性低的资产要求的预期收益率相对较高。流动性高的股票因其交易费用较低,股票变现能力较强,信息流通比较方便。而流动性较低股票正好相反,交易费用更高。AH股之间投资环境和交易机制的不同以及市场分割导致两地市场股票存在不同的流动性,主要表现为A股市场存在较高的换手率和成交量。一般而言,股票市场的流动性越高,股票的期望收益率也就越低。流动性衡量的一个重要标志就是换手率与成交量的情况,A股市场上存在大量的投机者,为了获取短期价差,频繁交易,造成了A股市场长期高的换手率与成交量,据统计显示A股市场投资者平均持有股票时间仅有十五天,远远低于国际成熟资本市场上平均持有时间两个月。超高的换手率与成交量推高了A股市场股票的平均价格,同时又因投资者对股票的期望收益率相对较低,造成了A股市场投资者长期忽略的流动性风险。

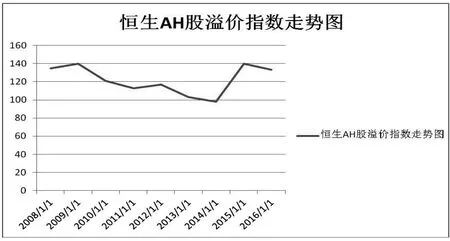

图2 恒生AH股溢价走势图

三、实证分析(一)因素模型的应用

传统CAPM理论一直是金融学中研究的重要课题,也是资本资产定价理论发展的基石,但是由于其受限制条件太多,更多情况下只适用于理论分析。1993年fama与french对美国不同市场决定股票收益率的研究中发现,股票市场的beta值不能解释不同股票回报率的差异,而上市公司的市值,账面市值比,市盈率可以解释。他们认为,上述超额收益是对CAPM模型中beta值未能反映的风险因素的补偿。而他们提出的定价模型也被称之为三因素模型。三因素模型是指证券收益率对各种因素或指数变动存在一定敏感性的前提假设下的一种模型,证券的收益率之间存在相关性,这种相关性是通过一种或多种因素表现出来的,证券中不能被因素表现出来的称之为证券的个性,与其它因素无关。

由于三因素模型是套利定价理论的应用,所以,三因素模型的适用条件也应满足一定的假设条件。

套利定价模型的期望收益率可表示为:

E(Ri)=S0+S1b1+S2b2+……+Skbk

设一个对所有因素感度为零的投资组合,即无风险资产组合,无风险资产组合的期望收益率为无风险利率Rf,则有

E(Ri)=Rf+S1b1+S2b2+……+Skbk

再假设投资组合中对K的因素敏感度为1,对其他的因素敏感度为0的证券组合P,则有

E(Rp)=Rf+S1

S1=E(Rp)-Rf

由此,根据公式可以推出S1是因素敏感度为1的超额预期收益率,称之为风险溢酬

那么,套利定价模型的单因素模型就可表示为

E(Ri)=Rf+b1(E(Rp)-Rf)

实质上,三因素模型是对套利定价模型的应用和发展,一个投资组合的收益率可以有三个因子来解释,这三个因子是市场资产组合(Rm-Rf),市值因子(SMB),账面市值比(HML),这个多因素定价模型可表示为:

E(Rit)=Rf+b1[E(Rmt)-Rf]+b2[E(SMBt)]+b3[E(HMLt)]

其中,Rf代表无风险收益率,Rmt代表时间t内的市场收益率,Rit表示资产在时间t时的收益率,SMBt为时间t的市值因子模拟组合收益率,HMLt是时间t的账面市值比,E(Rmt)-Rf代表市场的风险溢价,其中b1,b2,b3分别代表三者的因素敏感度。

事实上,三因素模型更适用于成熟的资本市场,而中国股票市场由于成立时间较晚,监管缺乏,市场尚不成熟,信息反映不完全,政府政策引导预期强烈,并不能满足因素模型的基本假设条件,所以三因素模型在中国市场并不完全适用。

(二)模型构造

通过先前学者及相关研究表明,对于西方各国相对成熟的股票市场,三因素模型理论的准确性已经得到了有关的验证,对于其中被解释的三个变量,相关学者也都认可其对股票市场具有敏感性,只不过对于不同的市场,三个解释变量敏感度并不相同。而三因素模型却时常无法解释A股市场的有关行为,根据个人观点,A股市场相对其他市场具有相对特殊性,但又不失股票市场本身的运行规律,A股市场有两个显著特点不同于其他市场:

1.成立时间较短,各种政策监管机制至今并不成熟,且投资者大都没经过专业技能的培训,情绪交易明显。

2.市场政策效应明显,政府行为对股票市场影响巨大,且政府行为对股票市场走势具有一定指导性。

中国股票市场的显著特点是投资者中散户居多,市场中存在大量的噪声交易者,投资者显著特征是投资情绪化,并且倾向于短期获取价差,跟风情绪严重,大量的个人投资者造成了羊群效应,影响了股票的真实定价。另一方面,中国股市政策倾向明显,股票市场的走势很大程度取决于政府的意图,事实上,政府几乎可以控制市场的预期。介于以上因素的考虑,本论文认为应该考虑将投资者的投资情绪与政府行为作为重要因素考虑进去,作为三因素模型的补充,而投资者情绪统计判定比较抽象,无法通过实际数据分析得到,因此可以通过交易者的交易方式代替。所以可以建立一个更适用于中国市场新的因素模型:

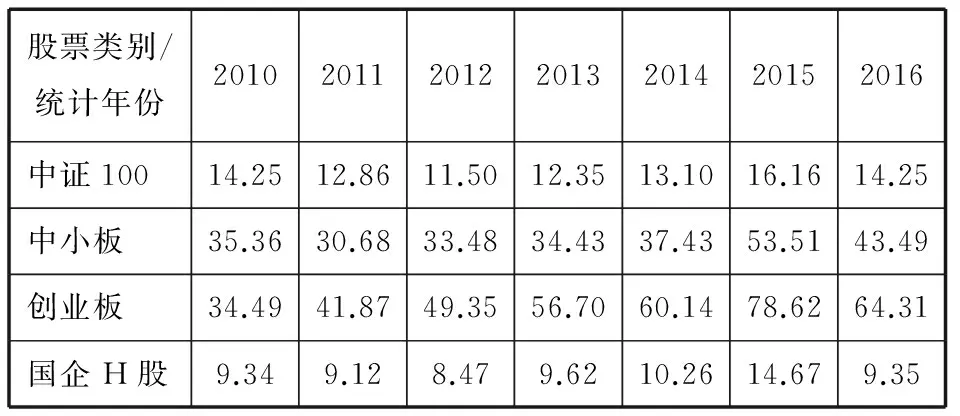

表1 AH股统计年份市盈率估值比较

数据来源:同花顺

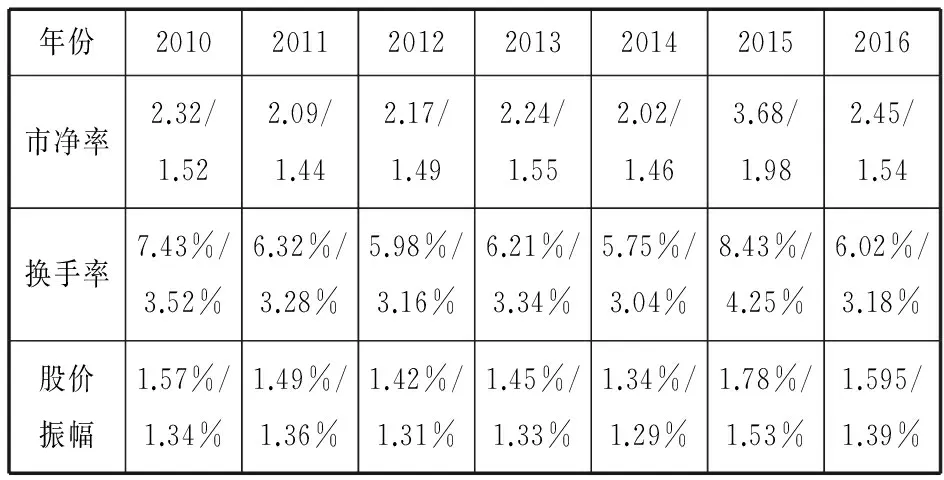

表2 AH股在统计年份市净率/换手率/股价日振幅变动

数据来源:同花顺

图3 AH股统计年份市盈率估值比较

三因素模型提出的强调证券的期望收益率与该证券的特征值b1有关,假设因素的风险溢酬(θ1-Rf)为正,那么证券的特征值b1越大,证券的期望收益率越高,反之,风险溢酬为负,则证券的期望收益率越高,说明两者存在显著线性相关关系。根据前文论述,A股市场相比于外国主要发达国家资本市场,存在显著不同:投资者交易情绪化,政府政策效应明显。根据先前有关学者证明,在三因素模型的基础上,将投资之恶投资模式,政府决策作为另外两个因素加入公式中,根据APT有:

E(Rit)=Rf+b1[E(Rmt)-Rf]+b2[E(SMBt)]+b3[E(HMLt)]+b4[E(CAMt)]+b5[E(GOVt)]

其中,CAMt代表时间t内投资者投资模式的收益率,GOVt代表时间t内政府决策对股票收益率的影响,b4,b5分别代表两者对因素的敏感度。

(四)获得结论

股市是市场经济的晴雨表,中国近些年GDP一直保持着高速增长,在世界都是罕见,但股市却始终难以上行,这也充分说明了A股市场并不是一个单纯的市场经济占主导的投资市场,政策窗口引导占了至关重要的地位,表明政府行为政策也同样是影响股票市场定价的一个重要因素。AH股之间存在流动性溢价的显著因素是两地换手率不同造成的,A股市实际分析数据与近几年AH股对比走势表明,AH股市场之间存在显著的流动性溢价,即使从2014年开始实行沪股通之后,两地仍存在明显的流动性溢价。因素模型通过对各国股票市场的分析表明,换手率,账面市值比,市场资产组合是影响股票收益率的重要因素,但对于这三个解释变量,不同学者实证研究分析出在各国市场上解释变量对应着不同的风险敏感度。A股市场具有与其他主要发达国家资本市场显著的差异性,最主要的原因是两地投资者结构不同,传统的金融理论无法对现在AH股流动性溢价做出合理的解释,行为金融理论却从投资者本身找到了答案,A股市场上存在大量不成熟的个人投资者,投资观念的差异是导致两地股票存在溢价的重要因素之一,从中长期而言,A股市场居高不下的换手率是导致流动性溢价的最主要原因,长期较高换手率使投资者忽略了股票本身的流动性风险,投资者为了追求短期利益,可以承受更高的风险,这也是造成A股市场经常出现急涨急跌的重要原因。同时,相对于国外资本市场,A股市场政府政策引导力对股票市场的走势有更直接显著的影响。因此,相对于三因素模型,五因素模型能更好地解释A股市场的股票收益率问题。

[1]王浩宇,吕彦召,赵博之.A股与H股价格差异的文献综述[D].货币与资本,2015,(01).

[2]韩金晓,吴卫星.股票价格差异性,波动性差异与流动性-基于沪深股市的实证研究[D].当代财经,2015,(03):370.

[3]王辉,黄建兵.系统流动性风险与系统流动性溢价:基于中国证券市场的研究[D].复旦学报,2014,(06):5.

[4]李媛.中国双重上市公司股票价格差异与连动性研究[D].金融经济,2016,(10).

F83

A

1008—3340(2017)04—0065—05

2017-07-20

董俊皊(1964-),女,齐鲁师范学院会计师、馆员。

猜你喜欢

中国外汇(2019年20期)2019-11-25

证券市场红周刊(2019年37期)2019-10-09

智富时代(2019年6期)2019-07-24

智富时代(2019年6期)2019-07-24

证券市场红周刊(2018年37期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

证券市场红周刊(2018年27期)2018-05-14

证券市场红周刊(2018年24期)2018-05-14

智富时代(2018年11期)2018-01-15

智富时代(2018年11期)2018-01-15