公立医院及科室医疗运营专题分析介绍

2017-10-17 05:01邵琰婷

财经界 2017年10期

邵琰婷

摘要:目的:2016年1-4月,财务人员在对A医院经济运营分析中发现工作量增长滞缓,进而追踪分析G科室,探究滞缓产生的原因及存在的问题,为医院管理层决策提供依据。方法:具体分析2016年1-4月收入、工作量变动情况,剖析各项业务指标发生异动的原因。结论:排除自然因素对A医院医疗收入增长的影响,结合每住院人次收费水平、平均住院日和病床使用率等指标的分析,探究对G科室经济运行的影响,寻找建立医院和科室健康、可持续发展的思路和对策。

关键词:医院和科室 医疗运营 专题分析

一、A医院运营分析

(一)总体情况介绍

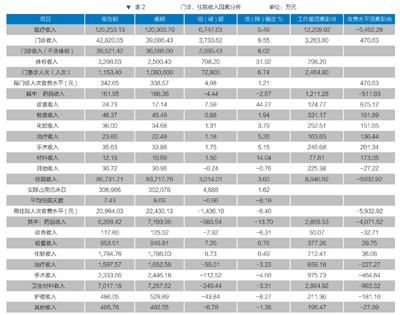

A医院是一家省属三级甲等综合性医院,承担着医疗、教学、科研等任务。核定床位3200张,在职职工4700人。2016年1-4月(简称:报告期,下同),实现总收入135,771.61万元,同比增加6,165.93万元,增长4.76%。其中:医疗收入129,551.76万元,同比增加收入6,747.63万元,增长5.49%。门急诊人次(不含体检)115.34万人次,增长6.74%;出院人数40,527人次,增长8.45%;平均开放床位2,917张,增长6.79%。平均住院天数7.43日,同比缩短0.66日。病床使用率86.97%,下降5.19个百分点。2014年至2016年1-4月医疗收入变动趋势见图1。

(二)收入情况分析

1、收入同期比较

从表1看到:报告期医疗收入同比增加6747.63万元,增长5.49%。其中:门诊收入增长9.55%,高于住院收入增长5.95个百分点;纯医疗收入增长超过医疗收入增长4.76个百分点,说明收入的“含金量”在提高;药品收入同比减少502.64万元,主要原因与2015年5月起,药品采购按《浙江省2014年药品集中采购中标结果》目录执行新价格有关。

2、门诊、住院收入因素分析

(1)表2的数据显示:报告期A医院医疗收入同比增加6,747.63万元,其中:因工作量增加带来收入增加12,209.92万元;因收费水平因素影响减少收入5,462.29万元,主要是每出院人次收费水平减少1436.10元,使得住院收入减少5,932.92万元,是影响报告期医疗收入增长滞缓的主要原因。

(2)报告期门诊收入42,820.05万元,增长9.55%。其中:因门急诊人次同比增加7.28万人而增加门诊医疗收入2464.80万元;因每门诊人次收费同比增加4.08元而增加门诊医疗收入470.63万元,表明门诊收入增长的83.96%来自于门急诊人次的增长。

(3)报告期住院收入86,731.71万元,增长3.60%。出院人次增长8.45%,平均住院天数缩短0.66天,每住院人次收费水平同比减少1,436.10元。表明因出院人次增加而增加住院医疗收入8,946.92万元;因每住院人次收费水平下降而减少住院医疗收入5,932.92万元。增减相抵后,仍增加住院医疗收入3014万元。

(4)分析每门诊、住院人次收费水平明细项目构成因素,发现每门诊、住院收费水平下降主要与药品价格下调有关。报告期因药品价格下降而减少药品收入4,583.45万元,其中:因每门诊人次药品费减少4.44元,使门诊收入减少511.93万元;因每住院人次药品费减少985.54元,使住院收入减少4,071.52万元。

(5)每住院人次手术费、卫生材料费分别下降112.52元和240.44元,因这两项收费水平下降,使住院收入减少1458.16万元。

(三)工作量同期比较

1、总体工作量比较

从表3看到:A医院报告期门急诊人次和出院人次均有所增长,其中:出院人次增长8.45%,但床位使用率却下降5.19个百分点。主要原因是:A医院有6天参加大型评审活动,对2月份床位使用率影响较大。

2、门急诊工作量比较

报告期门急诊人次增长6.74%。从门急诊人次明细组成来看,名医门诊增长18.10%,但专家门诊却下降8.45%,若将二者合并计算,工作量仅增长4.75%。

3、手术工作量比较

(1)从表5看到,报告期住院手术量增长3.44%,其中:一类手术增长11.34%,而三类手术和特类手术均为负增长。由于难度系数高的手术贡献的每住院手术费收入和材料费收入大于难度系数低的手术,这也是造成手术收入增长滞缓的原因。

(2)深入分析报告期每个月手术量发现,2月和4月份手术量呈现下降趋势。其中:2月份下降3.02%,客观上受到6天评审活动的影响。4月份手术量同比减少367例,下降6.65%,其中:三类手术减少164例,下降10.98%;四类手术减少125例,下降6.79%;下降居前的科室为G科室,4月份手术量同比减少150例,占全院手术下降总量的40.87%。

二、对G科室做重点分析

G科室报告期收入16494.93万元,同比增加收入359.10万元,增长2.2%。由于G科室的医疗收入占全院医疗收入的12.15%,该科室后退一小步对A医院的影響就是一大步。为此,由医院总会计师负责对G科室做运营情况分析。

(一)医疗收入情况分析 (见表6)

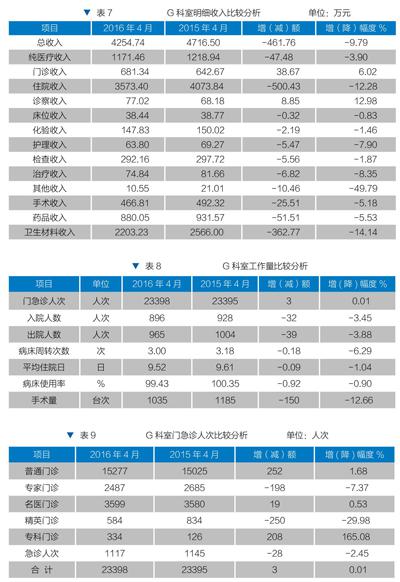

G科室报告期门诊收入增长21.34%,但住院收入却下降0.87%,其中:床位、护理、治疗、卫生材料及其他收入均有不同程度的下降。为此,财务人员对G科室做收入趋势分析(见图2)。

从图2中可以直观地看到:G科室2016年1-3月收入的增长略高于上年同期,但从4月份起医疗收入突然下降。因此,财务人員对G科室4月份的运营情况作重点分析。

(二)4月份运营情况分析

1、收入分析

(1) 4月份G科室收入突然下降,主要是由于住院收入下降12.28%。从收入结构分析:卫生材料收入同比减少362.77万元,占下降总额的78.56%;药品收入同比减少51.51万元,占下降总额的11.16%;手术收入同比减少25.51万元,占下降总额的5.52%(见表7)。

(2)从客观原因分析:2016年4月份,由于A医院“五一”节放假时间为4月29日至5月1日,不同于上年5月1日至3日放假对工作日的影响在5月份,因此,较上年减少2天工作日,按4月日均创收计算,影响G科室收入约315万元。

2、工作量分析

(1)从表8可以看到:除门急诊人次与去年基本持平外,其余工作量指标均为负增长。其中:除考虑工作日减少2天,下降9.9%外,大部分工作量指标均有小幅下降,但手术量下降达12.66%。

(2) 4月份G科室门急诊工作量总体与上年基本持平,但内部结构性差异较大,其中:精英门诊下降近30%、专家门诊下降7.37%。4月份工作日减少2天,对门急诊工作量产生一定的影响(见表9)。

(3)由于G科室为外科科室,手术数量和等级直接影响其他各项住院指标,因此,对手术量下降原因分析尤为重要。从表10看到:4月份G科室除了一类手术增长24.24%,其余各类手术均为负增长,其中四类手术下降22.47%,直接影响其他住院收入项目。在与科室的座谈中得知:由于固定节假日连续放假3天,导致医生在节前除急诊手术外,其余病人的收治及手术均安排在5月份,因此工作日虽只减少2天,但对于科室住院收入及手术量的影响远大于上年同期2日的平均收入。

(4)分析G科室各病区4月份手术台次情况,除了一病区和六病区下降幅度小于全科手术平均下降水平外,其余4个病区都大于全科手术平均下降幅度。主要与各病区诊治的病种不同有关,一病区以收治创伤病人为主,其手术量下降最少(见表11)。

(5)表12为财务人员深入分析G科室手术量下降提供了原始资料。从表中可以直观地看到各位主刀医生的手术量情况,我们对于手术量下降超过25%的主刀医生,通过与人力资源部、医务部负责人沟通,询问科室同事等途径,了解到一些医生由于被下派到基层医院开展技术指导、出国参会、休年假等原因,导致个人工作量下降。

三、专科运营分析的体会

财务人员除对急诊科、大外科、G科室等工作量下降较多的科室进行专科运营分析外;还通过下科室召开座谈会的形式,把专项分析内容反馈给相关科室,听取他们对下降的主客观原因说明,帮助协调其解决问题,从而使科室运营分析达到预期目标。

充分运用财务人员对数字敏感性的专业特点,及时发现医院运行中出现的问题。通过深入科室面对面的沟通,改变财务人员 “就数据论数据”的现象,使其切实参与到医院的管理工作中,这也有益于财务人员加强学习,提高自身的综合素质。

财务人员通过下科室作运营分析及与医务人员面对面交流,深切感受到:医院不仅要有好的绩效分配机制,更需要有科学的绩效运营分析,以梳理和发现运营发展中存在的瓶颈问题,有针对性地采取措施加以解决。开展运营分析,不仅有利于医院和科室实现发展目标,也有利于财务人员个人在工作中实现人生价值。