财务预算管理对企业内部控制的建设分析

2017-10-16 08:02胡玲

中国经贸 2017年18期

【摘 要】提升财务预算管理在企业内部控制建设中的作用,是当前企业内部控制工作中的要点。文中简要阐述了财务预算管理在企业内部控制中的重要作用,通过对企业内部控制工作现状进行总结和分析,指出了财务预算管理对内部控制建设的问题,并针对性提出了在内部控制建设中充分发挥财务预算管理作用的有效措施。

【关键词】财务预算管理;内部控制;绩效考核

自经济发展实现全球化之后,我国各行业企业便开始重视起内部控制工作,并且在整个内部控制领域都取得了较好发展。但即使如此,由于我国企业内部控制的发展时间尚短,在企业的内部控制工作依旧存在一些问题,影响着整个内部控制工作的效率。内部控制工作是贯穿到整个企业内部所有工作环节和流程中的工作,与财务预算管理也息息相关,因此,当前企业在针对性解决内部控制工作问题的同时,也开始将内部控制工作与财务预算管理工作进行关联。接下来,本文就着重对财务预算管理对企业内部控制的建设进行详细分析。

一、财务预算管理在企业内部控制中的重要作用

1.能够提高财务信息安全性

加强财务预算管理能够有效提高企业财务信息的安全性,这样在企业的内部控制工作中,就能够对企业的财务信息进行有效应用,进而帮助企业规避掉企业的经营和管理风险,促进企业的良好发展。同时,在企业内部控制工作中,通过财务预算管理还能够对内部控制制度进行整合,并对财务管理制度进行完善,使其能够更好的应用在内部控制中。除此之外,在内部控制工作中,还应该建立起完善的财务人员管理体制,确保在内部控制中每一位财务管理人员都能够明确自身责任,充分发挥个人效率。

2.提高企业经济效益,促进企业更好发展

在企业的日常经营和管理工作中,通过加强财务预算管理,能够对企业的经营成本进行有效控制,对企业日常的财务支出进行有效规划,确保企业的各种资源能够得到充分利用, 进而确保企业经济效益的最大化。而在企业内部控制中与财务预算管理进行有效结合,则能够根据企业的财务预算管理目标,合理制定企业的相关管理和经营指标,并通过对具体财务信息和数据进行分析,对企业经营和管理流程进行分解,将企业的整体目标分解落实到个人身上,以小带大来实现整个企业的更好发展。比如湖南某企业在2016年经营中,为了更好地促进企业的快速发展,在内部控制中,企业决策者根据财务预算管理结果,对财务信息和数据进行分析,将原本6000万元的年收入指标设定为7000万元,将原本5000万元的年支出指标设定为4500万元,然后,通过内部控制将每一项指標进行分解,分配到公司的各个部门中,然后再由各个部门分配到各个员工身上;通过该方式,在当年的企业经营中,成功完成了更改后的收入和支出指标,实现了企业的更好发展。

二、财务预算管理对内部控制建设的问题

1.工作形式化

在大多数企业的经营和管理工作中,其财务预算管理指标都是由总公司或者是企业领导直接下放指标。因此,在财务预算管理工作中,管理工作人员只是将该指标作为自己主要的工作目标,认为在工作中只要不超过该指标即可。这种工作方式就导致企业财务预算管理工作流于形式化,无论是企业财务信息的准确度还是预算管理目标的合理性都存在一定问题,这就无法为企业内部控制工作提供有效支持,不利于内部控制工作的正常进行。

2.工作重点不一致

在企业中,财务预算管理和内部控制工作的重点不一致,这在一定程度上限制了二者的有效融合。通常情况下,财务预算管理工作都开始在企业整体工作开始之前,因此,其虽然会涉及到企业很多部门和环节,但是却不会直接涉及到现金流的管理。而企业内部控制工作确实贯穿到整个企业的所有经营和管理中,并且产品销售和现金流的管理和控制是其工作重点。基于二者工作性质的不同,在二者的相互配合中,就很难将二者的相互作用充分发挥出来,甚至还在一定程度上限制了各自工作在某些环节的效率。

3.员工工作缺乏积极性

无论是企业的财务预算管理工作,还是内部控制工作,都离不开高素质、高职业能力以及高技术水平工作人员的支持。而当前在大部分企业中,由于财务管理和内部控制工作的整体地位都比较低,并且工作人员的成长空间有限,这就导致在这两方面的工作中,缺乏高素质以及高职业能力的高端人才,并且现有的工作人员在工作中也缺乏积极性,进而导致两项工作都无法得到有效落实,效率有限,因此也无法充分发挥二者之间的相互作用,在一定程度上限制了企业持续发展。

三、提升财务预算管理在内部控制建设中作用的有效措施

1.提高内部控制中财务预算管理的参与度

在企业内部控制工作中,应该提高财务预算管理的参与度,在之前的工作中,内部控制工作中只是对财务预算管理的相关数据和财务信息进行利用,而没有直接让财务管理人员参与到企业内部控制工作中。为了提升财务预算管理在内部控制中的作用,就需要让财务预算管理工作融合到内部控制工作中,并让财务预算管理的领导人员参与到内部控制工作中。比如在上文所述的公司中,其决策者在要对企业经营收入和支出指标进行调整的过程中,便让财务预算管理部门的领导介入到了内部控制中,通过双方人员的不断研究和总结,最终确定企业支出指标下调的合理性和可行性,将原本的5000万元支出下调到了4500万元,并帮助内部控制工作人员分解支出指标,分配到各个部门中。

2.完善财务预算管理中的绩效考核制度

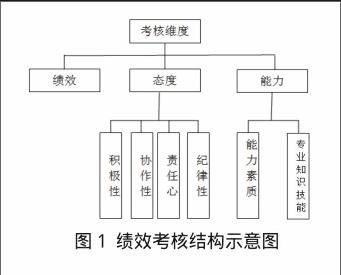

内部控制工作能否得到有效落实取决于工作人员的工作效率,而员工的工作效率受到各个方面因素的影响,其中最主要的就是科学完善的绩效考核制度,因为科学完善的绩效考核制度能够提高员工的积极性,促进员工工作效率的提升。而在企业的经营和管理工作中,整个企业各个部门的绩效考核都与财务预算管理工作中所制定的管理指标息息相关。因此,在财务预算管理中就需要制定科学完善的绩效考核制度,如图1所示,即为绩效考核制度中的主要指标:

从图1中能够看出,在绩效考核中并非只有绩效这一项考核目标,而需要对员工的综合素质以及综合表现进行综合考虑,科学合理的进行考核评价,进而确保每一位工作人员都能够保持积极的工作态度和保持自我成长性,在工作中充分发挥个人价值,进而为推动企业的持续发展和经济效益的提升做出应有贡献。

3.提高财务预算管理的合理性

要想使企业内部控制工作中财务预算管理中的作用能够得到充分发挥,就需要提高财务预算管理的合理性,因此,在企业财务预算管理工作中,一定要做好财务全面预算管理工作,其具体工作内容如图2所示:

根据图2内容可知,在企业财务预算管理工作中,为确保预算工作的合理性,首先,要做好预算分析工作,分析预算管理的合理性和可行性;其次,以分析结果为依据,编制科学合理的预算编制;最后,根据预算编制内容对企业财务预算进行控制。比如在上述所举企业的财务预算管理工作中,便是以该流程为基准进行了财务预算管理工作,而后,在企业内部控制工作中对财务管理人员的分析结果和预算编制进行有效应用,并通过与工作人员的有效沟通,最终科学合理的对所制定的支出指标进行分解,分配到各个部门中 ,为其指标的完成奠定了坚实基础。

四、结束语

在企业内部控制工作中,充分发挥财务预算管理的作用,能够确保企业内部控制工作的顺利、高效进行,进而确保企业的各项经营和管理指标都能够得到有效完成,在确保企业经济效益的同时,更好地推动企业的持续发展。因此,在企业的日常经营和管理工作中,企业应该积极促进二者之间的有效融合,充分发挥二者之间的相互作用,实现企业的良好发展。

参考文献:

[1]许晓军.全面预算管理在电力企业中的实施探讨[J].商场现代化,2012(04).

[2]王君,劉卫东.现代企业财务预算管理制度探讨[J].西安文理学院学报(社会科学版),2010(03).

[3]宋良荣,江红.基于经济增加值的企业全面预算管理研究[J].技术经济与管理研究,2014(01).

[4]林曦.企业内部控制中全面预算管理运用探析[J].北方经贸,2013(02).

作者简介:

胡玲(1976—),女,本科,会计师,主要从事预算管理、财务管理等方面工作。

猜你喜欢

今日财富(2022年15期)2022-05-24

今日财富(2020年34期)2020-12-28

财经界·上旬刊(2020年9期)2020-10-21

智富时代(2018年9期)2018-10-19

智富时代(2018年9期)2018-10-19

中国集体经济(2016年27期)2016-11-19

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

科技视界(2016年20期)2016-09-29

大众理财顾问(2016年8期)2016-09-28