江苏省非居民个人所得税收入趋势研究

2017-10-16 06:49:13孟咸华陈思益岳姝含

常熟理工学院学报 2017年5期

孟咸华,陈思益,程 斌,岳姝含

(1.江苏省苏州地方税务局,江苏 苏州 215004;2.江苏苏州德威国际高中,江苏 苏州 215021)

江苏省非居民个人所得税收入趋势研究

孟咸华1,陈思益1,程 斌1,岳姝含2

(1.江苏省苏州地方税务局,江苏 苏州 215004;2.江苏苏州德威国际高中,江苏 苏州 215021)

依据税收协定标准来判定非居民个人,具体做法是用永久性住所、重要利益中心、习惯性居处和国籍等标准依次判断,将开具中国税收居民身份证明之外的外籍个人、华侨和港澳台同胞确定为非居民个人。在研究方式上,首先从江苏地税的大数据中提取出10年来非居民个人所得税的收入数据,然后通过回归分析和国别分析,来预测今后3年的非居民个人所得税税收收入和潜在税收收入的趋势,最后从经济、政策、征管等三方面提出增加非居民个人所得税收入的建议。

非居民;个人所得税;收入;趋势

随着国地税征管体制改革的推进,营业税改征增值税,企业所得税逐步划归国税系统管理,地税系统的国际税收管理对象主要就是非居民个人所得税。在这个背景下,地税系统将国际税收研究重点放在了非居民个人所得税的税收分析上。我们依据税收协定标准①税收协定标准参见《国家税务总局关于印发《〈中华人民共和国政府和新加坡共和国政府关于对所得避免双重征税和防止偷漏税的协定》及议定书条文解释〉的通知》(国税发【2010】75号)第四条居民中对第二款的条文解释。来判定非居民个人,具体做法是用永久性住所、重要利益中心、习惯性居处和国籍等标准依次判断,将开具中国税收居民身份证明②中国税收居民身份证明参见《国家税务总局关于开具〈中国税收居民身份证明〉有关事项的公告》(国家税务总局公告2016年第40号)的规定。之外的外籍个人、华侨和港澳台同胞③参见《中华人民共和国个人所得税法实施条例》第二十七条、第二十八条、第二十九条、第三十条。确定为非居民个人④参见《中华人民共和国个人所得税法》第一条,非居民个人就是在中国境内无住所又不居住或者无住所而在境内居住不满一年的个人。。从全国范围内非居民个人所得税的税收管理来看,江苏省地税局处于领先地位,管理水平得到国家税务总局肯定,基于此,笔者立足于江苏省地税局的角度,对江苏省非居民个人所得税数据进行税收分析,以期以点带面、提出建议。

一、2006-2015年江苏省非居民个人所得税收入概况

(一)整体情况

过去十年,江苏地税共组织个人所得税收入4963.88亿元,其中非居民个人所得税317.58亿元,非居民个人所得税收入占个人所得税收入的比重为6.40%。非居民个人所得税收入从2006年的14.88亿元,增加到2015年的44.41亿元,增长了198.45%(如图1所示)。⑤本文数据如无特别标注均来自于江苏省地税局有关资料。

图1 2006-2015年江苏地税非居民个人所得税收入图

最近四年,每年有来自130多个国家和地区的非居民个人向江苏地税申报个人所得税。我们发现,居住超过183日的非居民个人基本稳定在57000人左右,居住不超过183日的非居民个人从2012年的44374人减少到2015年的16118人,呈逐年减少趋势(见图2)。从人数减少的趋势看,江苏地税未来的非居民个人所得税也将减少,收入形势不容乐观。

图2 2012-2015年江苏地税非居民个人申报人数图(单位 :人)

(二)结构分析

过去十年,江苏地税共组织非居民个人所得税收入317.58亿元,其中工资薪金所得313.04亿元,工资薪金所得占非居民个人所得税的收入比重为98.57%。从图3数据可见,工资薪金所得占比在过去十年一直稳定在98%左右,说明目前非居民个人所得税收入主要是以工资薪金所得为主。

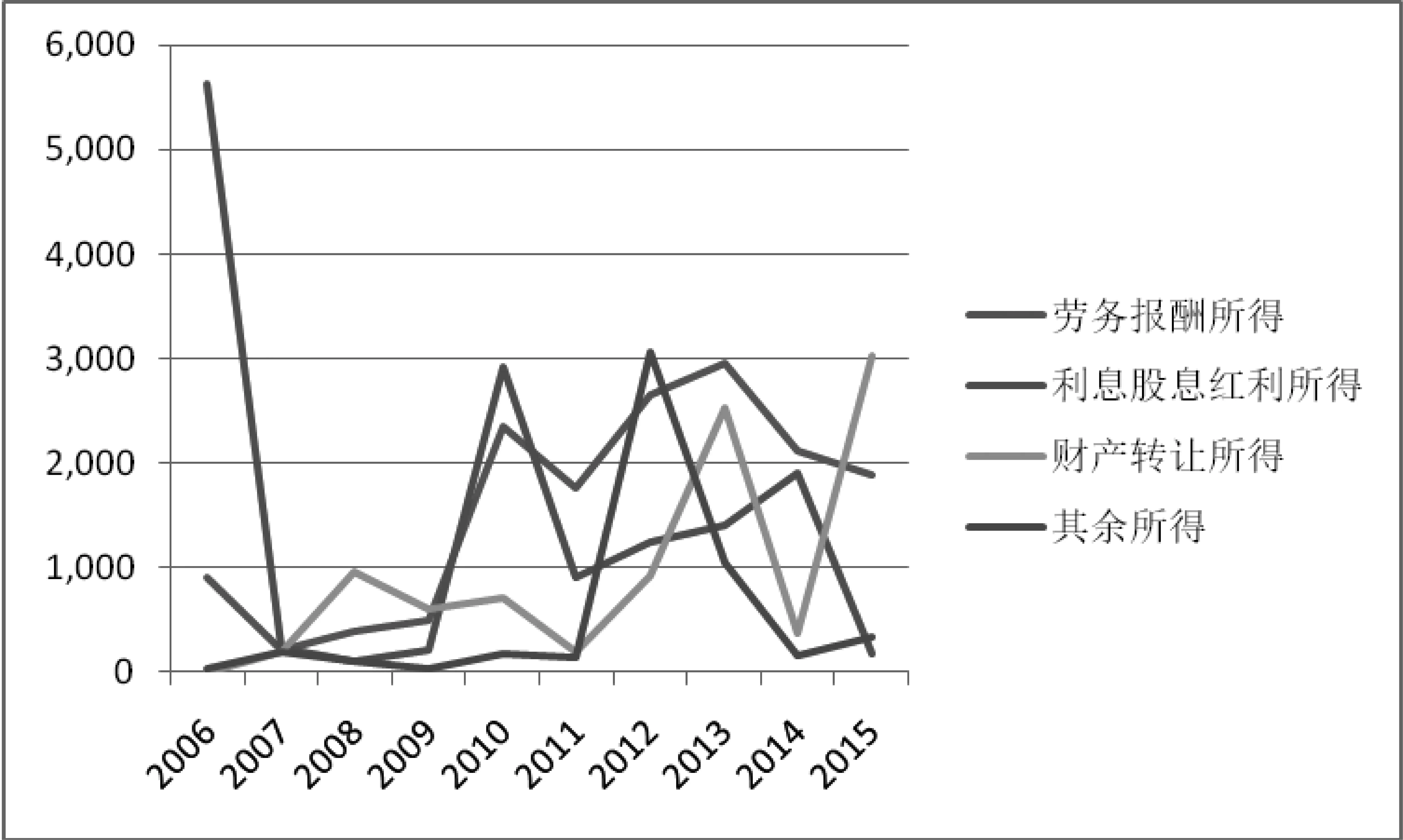

过去十年,江苏地税占收入比重第二的是劳务报酬所得1.57亿元,占比0.50%;第三的是利息股息红利所得1.47亿元,占比0.46%;第四的是财产转让所得0.95亿元,占比0.30%;其余所得0.55亿元,占比0.17%(见图4)。这些所得随机性因素影响较大,占比不高并且占比不稳定。

图3 2006-2015年非居民个税工资薪金占比图(单位:%)

图4 2006-2015年非居民个税分项目收入图(单位:万元)

二、江苏省非居民个人所得税收入趋势分析

(一)税收收入的趋势

1.模型的设定。我们采取数学统计分析模型研究非居民个人所得税收入的影响因素,从而对江苏省未来非居民个人所得税收入进行预测。通过对江苏省统计局10年来的江苏统计年鉴中对外经济贸易部分的数据,采取数学统计分析模型进行逐条相关性测试后,确定实际外商直接投资金额、外资企业数量、外资企业投资总额、外资企业注册资本、外资企业外方注册资本等五个相关性较高的数据为影响因素,建立如下模型:

其中,因变量TAX代表年度t的非居民个人所得税收入;自变量X1t代表年度t的实际外商直接投资金额;自变量X2t代表年度t的外资企业数量;自变量X3t代表年度t的外资企业投资总额;自变量X4t代表年度t的外资企业注册资本;自变量X5t代表年度t的外资企业外方注册资本;μ为随机误差项。

2.数据的选取。本文将江苏省2006-2015年的时间序列数据用于非居民个人所得税收入影响因素的实证分析。各变量的数据来源于过去十年江苏省统计局公布的江苏统计年鉴,各变量2006-2015年的变化趋势如图5所示。

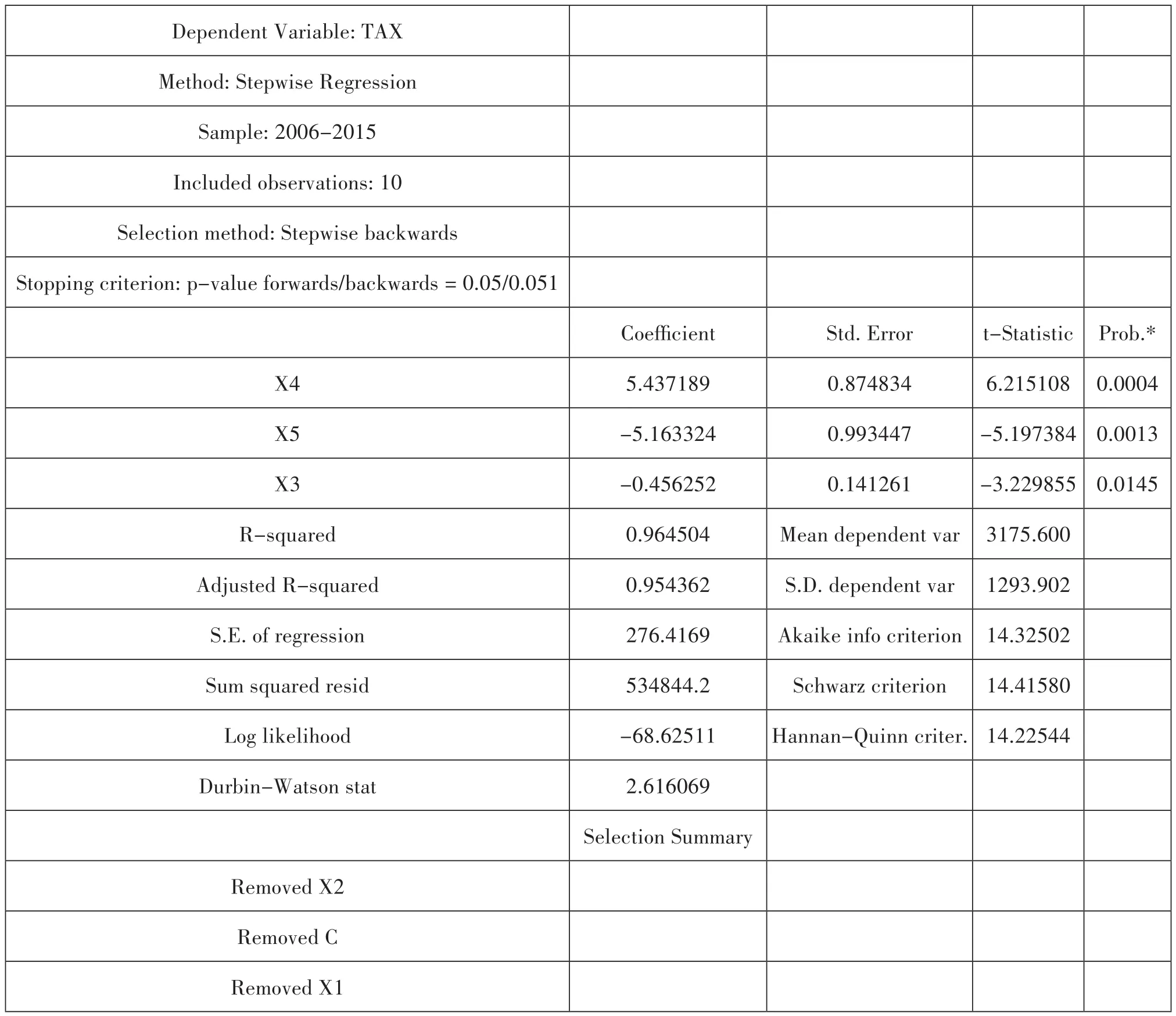

3.结果的分析。本文借助EViews6.0计量软件进行线性回归分析。首先,我们运用逐步回归分析方法,通过对变量及参数的控制作逐步回归,剔除与因变量关系较弱的变量。逐步回归分析结果如表1所示,自变量实际外商直接投资金额(X1)、外资企业数量(X2)与因变量非居民个人所得税收入(TAX)之间的相关关系并不显著,因此被剔除原始方程。

图5 2006-2015年因变量与自变量变化趋势图

根据上述回归分析结果,我们选择相关关系显著的外资企业投资总额(X3)、外资企业注册资本(X4)、外资企业外方注册资本(X5)等三个自变量来建立回归方程。通过EViews6.0进行线性回归,得出如下回归分析结果(见表2)。从回归结果可以得出,回归模型的拟合优度R2和联合检验F值都较大,说明回归模型拟合度较好,回归方程较为显著,非居民个人所得税收入与选用的影响因素适用多元线性回归模型。在显著性水平为20%的情况下,外资企业投资总额(X3)、外资企业注册资本(X4)、外资企业外方注册资本(X5)对非居民个人所得税收入的影响是显著的。因此,最终的回归方程表示为:

表1 逐步回归分析结果

表2 非居民个人所得税收入影响因素线性回归情况

4.2016-2018年收入规模的预测。根据回归方程TAX=333.475-0.555X3+5.868X4-5.471X5,我们通过选取过去五年移动平均数的方法来预测未来三年外资企业投资总额(X3)、外资企业注册资本(X4)、外资企业外方注册资本(X5)等三个自变量的数据①外资企业投资总额(X3)、外资企业注册资本(X4)、外资企业外方注册资本(X5)等三个自变量因没有现成的2016、2017和2018年数据,所以我们采用取移动平均数的数学方法去估计一个值,以便预测能开展下去。。然后我们将X3、X4、X5代入上述回归方程,得出2016、2017、2018年非居民个人所得税实际收入规模预计分别为40.57亿元、40.85亿元和42.79亿元(见表3)。

表3 未来三年非居民个人所得税收入预测(单位:亿元)

(二)潜在税收收入的趋势

我们调取了历年非居民个人所得税申报人数的数据,分国别考察后发现,目前的数据量只支持2012年到2015年进行国别分析,具体方法我们以2012年为例。

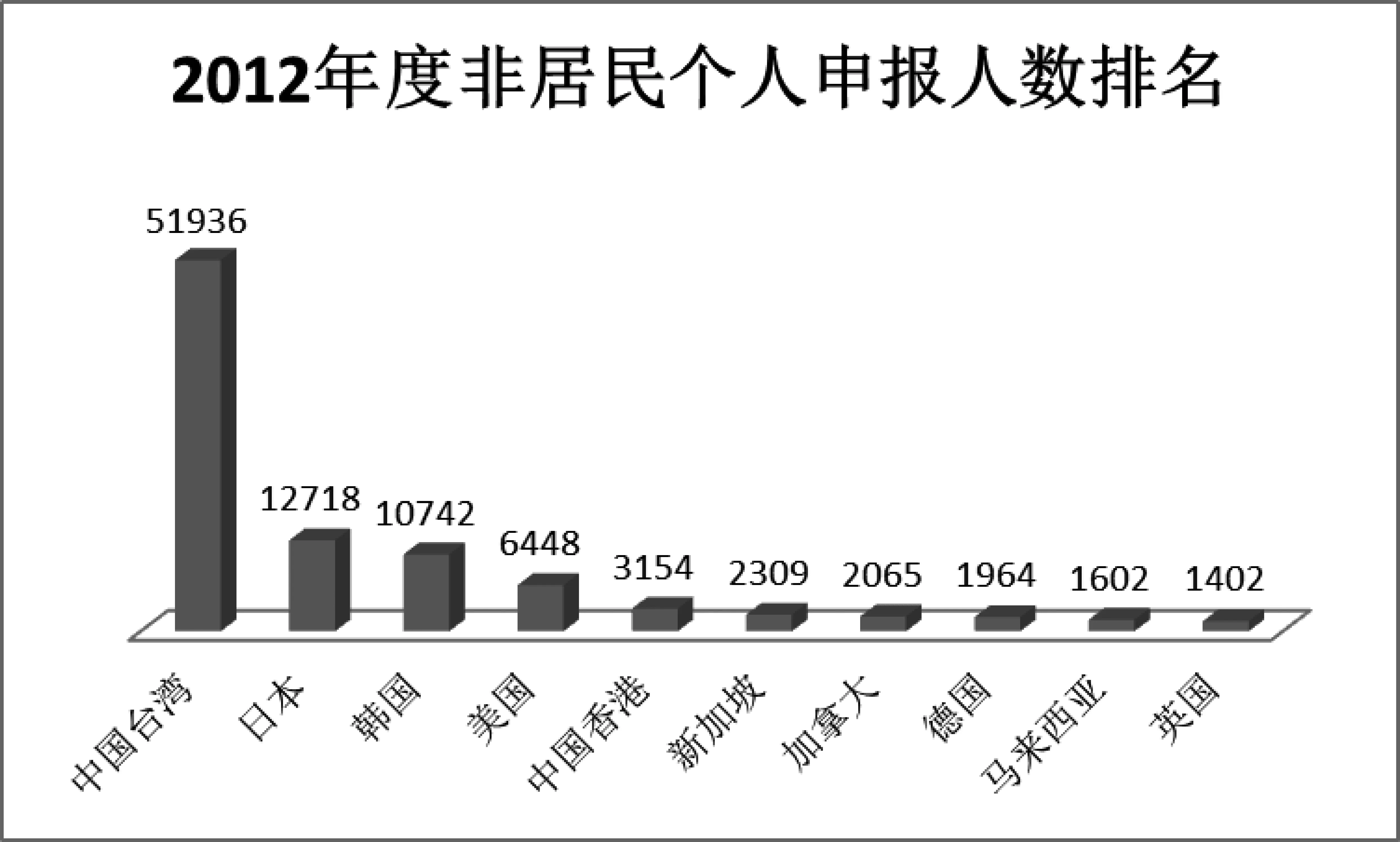

1.按申报人数分国别和地区排名。我们首先按照非居民个人申报人数进行分国别和地区排名,发现排名前十的分别是中国台湾、日本、韩国、美国、中国香港、新加坡、加拿大、德国、马来西亚以及英国(见图6)。这些国家和地区的非居民个人申报人数占全部申报人数的90.88%,收入额占全部收入额的89.06%,应扣缴所得税额占全部税额的88.13%,具有代表性。

2.对比人均申报收入和人均国民总收入。我们用每年世界银行公布的各国人均国民总收入(GNI)乘以该国非居民个人申报人数得出一个收入合计数,和该年非居民个人申报收入合计数比较后发现,从整体上看,非居民个人的人均申报收入应高于该国人均国民总收入。

图6 2012年江苏地税非居民个人申报人数排名图(单位 :人)

基于上面的判断,我们将2012年排名前十的国家和地区的非居民个人人均申报收入和世界银行公布的该国家和地区人均国民总收入进行对比(见图7),发现中国台湾、美国、中国香港、加拿大的人均申报收入小于该国人均国民总收入,我们认为存在潜在收入未申报;其他六个国家的人均申报收入高于该国人均国民总收入,我们认为不存在潜在收入未申报。

图7 2012年人均申报收入与各国(地区)人均国民总收入图(单位:元)

3.潜在收入系数的计算及其预测。由于非居民个人纳税情况与实际应纳税情况可能存在一定的差异,从而使非居民个人所得税存在增收潜力,因此我们定义了潜在收入系数来说明非居民个人所得税增收潜力。潜在收入系数是指非居民个人在居民国的人均国民总收入与在我省申报个人所得税的收入水平的差异中应补纳的税款占当年实际缴纳的非居民个人所得税额比重。以2012年为例,我们演示潜在收入系数的定义及计算过程。

表4 潜在收入规模计算表

接着我们用人均国民总收入减去人均申报收入的差额,乘以申报人数,除以收入额合计,再乘以应扣缴所得税额,估算出该国家和地区的潜在收入规模,汇总后再除以88.13%(应扣缴所得税额占全部税额的比重),估算出2012年度非居民个人的潜在收入规模为48330.82万元,再用这个数据除以当年非居民个人所得税实际收入金额328854万元,得出2012年潜在收入系数为14.70%。

用上面同样的方法,我们得出2013年、2014年和2015年的潜在收入系数为10.79%、1.50%和0.31%。由此,我们得出这四年潜在收入系数的平均值为6.82%。最后,我们用上面预测的实际收入规模乘以潜在收入系数,得出2016、2017、2018年非居民个人所得税潜在收入规模,也就是我们的收入潜力分别有2.77亿元、2.79亿元和2.92亿元。

三、增加江苏省非居民个人所得税收入的思考

(一)深化改革促发展稳税源

党的十八届五中全会从全球视野思考中国的发展问题,提出了开放发展理念,既向世界表明了“中国开放的大门永远不会关上”的立场,又揭示了“中国经济的命运与世界的命运息息相关”的内在共赢逻辑。G20峰会的成功举办更将加快中国改革开放进程,进一步推动中国经济与G20成员国及世界各国融为一体,对落实“十三五”规划和实现“两个一百年”目标将产生更重要而深远的积极影响。只有积极主动融入全球化经济,继续深化改革,深化产业结构调整,优化资源配置,进一步吸引外资,增强国际贸易协作,才能保证非居民税源的稳步增长。

(二)完善政策回归国民待遇

中国改革开放后,为吸引外资,对外商投资企业、外国企业和外籍个人给予了超国民待遇的税收优惠政策。随着世界经济一体化步伐的加快,特别是中国加入世贸组织以后,中国已不必靠税收优惠来吸引外资发展经济,逐步统一内外资税收制度,让外资回归国民待遇成为大势所趋。

1.建议取消外籍个人股息红利所得免税政策。当前,《财政部国家税务总局关于个人所得税若干政策问题的通知》(财税字[1994]20号)仍规定外籍个人从外商投资企业取得的股息、红利所得暂免征收个人所得税。我们建议取消该政策。江苏省2015年有外资企业22188户,股东投资信息共计38199条;其中,投资方涉及外籍个人股东的外资企业6192户,数据7995条;进一步根据未分配利润大于0的条件筛选后,投资方涉及外籍个人股东的外资企业1874户,数据2437条。我们将这1874户外资企业未分配利润乘以其外籍个人股东持股比例,得出江苏省外资企业外籍个人股东享有的未分配利润金额为130.31亿元。取消外籍个人股息红利所得免税政策后,我们估计可增加非居民个人所得税收入26.06亿元。

2.建议取消外籍个人免税补贴政策。当前,《财政部国家税务总局关于个人所得税若干政策问题的通知》(财税字[1994]20号)仍规定外籍个人取得的住房补贴、伙食补贴、搬迁费、洗衣费、境内外出差补贴、探亲费、语言训练费、子女教育费等补贴暂免征收个人所得税。我们建议取消该政策。江苏省2015年有4293名外籍个人申请免税补贴,申请免税补贴金额合计52071.45万元,人均申请免税补贴达12.13万元。这些外籍个人2015年申报收入合计251758.74万元,已缴税额合计71298.16万元,已缴税额占申报收入的28.32%。取消外籍个人免税补贴政策后,我们估计可增加非居民个人所得税收入52071.45×28.32%=14746.62万元。

(三)强化征管做好增收保障

1.加强国际征管协作。一方面,应稳步推进自动情报交换工作,加强非居民税收管理,做好税收协定的执行,尝试在反避税领域取得突破,增强在跨境税收管理工作中获取税源信息的能力和敏感度;另一方面,加强对情报的增值利用,做好对外来情报的核查、对外提出专项情报请求及提供自动和自发情报,加强境外居民身份、境外经济实质等内容的核查工作,逐渐从单一情报交换过渡到以情报交换为主、税款征收协助为辅,发挥情报交换的重要作用,逐步形成有效的国际税收征管协作机制。

2.建立预警评估体系。以江苏省2014、2015年度非居民个人数据为依托,对不同国家和地区、不同职位、不同规模、不同行业的平均薪酬值进行分类。通过比对产生非居民个人所得申报额的差异,从而产生个人所得税差异风险,有效识别和管控非居民个人所得税风险。建立评估体系之初可广泛收集国际劳工组织及有关国家(地区)以及国家税务总局公布的各类工薪收入资料,整合现有的非居民个人户籍登记信息和税款的征收信息,选择可靠有效的典型样本,形成不同投资国家(地区)的非居民个人在不同职务以及不同任职企业规模、不同行业下的工薪收入平均收入单指标,利用系统非居民个人申报数据库将非居民个人实际申报收入与对应的综合平均工薪收入进行比较(工薪收入差异率=非居民个人申报的工薪收入÷综合平均工薪收入×100%),自动形成红、橙、蓝、绿四级预警指标下的人员分类。

Abstract:Non-resident individuals are determined on the basis of the tax treaty standards.The speci fi c approach is to make successive judgments by the standards of the permanent residence, the center of vital interests, the habitual abode and the nationality.With the exception of those who are issued a certi fi cate of Chinese fi scal resident, foreign individuals, overseas Chinese and compatriots from Hong Kong, Macao and Taiwan are designated as non-resident individuals.This paper fi rst analyzes the trend of the non-resident individual income tax revenue and potential income tax revenue in the next three years based on the non-resident individual income tax revenue data in the recent decade extracted from the big data of Jiangsu province and through both regression analysis and country analysis.Besides, the paper puts forward some suggestions to increase the non-resident individual income tax revenue from the three aspects including economy, policy and administration.

Key words:non-resident;individual income tax;revenue; trend

A Study on the Trend of the Non-resident Individual Income Tax Revenue in Jiangsu Province

MENG Xianhua1, CHEN Siyi1,CHENG Bin1, YUE Shuhan2

(1.Suzhou Local Taxation Bureau of Jiangsu Province, Suzhou 215004;2.Dulwich International High School Suzhou, Suzhou 215021, China)

F812.42

A

1008-2794(2017)05-0036-06

2017-05-11

孟咸华(1963— ),男,江苏苏州人,副局长,硕士,主要研究方向为财政税收。

猜你喜欢

中国高原医学与生物学杂志(2023年4期)2023-12-14 02:55:16

中国高原医学与生物学杂志(2023年3期)2023-10-12 03:20:54

少先队活动(2022年9期)2022-11-23 06:56:24

中国高原医学与生物学杂志(2022年1期)2022-05-03 05:28:24

——张福利

剑桥学院高等教育研究(2022年1期)2022-04-13 09:20:44

环渤海经济瞭望(2021年2期)2021-05-08 04:18:04

中国外汇(2019年13期)2019-10-10 03:37:42

中国外汇(2019年23期)2019-05-25 07:06:38

福建质量管理(2018年2期)2018-04-04 05:26:58

市场周刊(2017年1期)2017-02-28 14:13:32