金融结构调整、金融功能完善与制造业自主创新

——基于中国24个制造行业的实证研究

2017-10-11 07:03高志

华东经济管理 2017年9期

高 志

(安徽财经大学 金融学院,安徽 蚌埠 233000)

金融结构调整、金融功能完善与制造业自主创新

——基于中国24个制造行业的实证研究

高 志

(安徽财经大学 金融学院,安徽 蚌埠 233000)

文章在区分两个层次自主创新活动的基础上,运用系统GMM估计方法与门槛效应分析,研究我国金融结构调整对制造业自主创新的影响,并进一步基于风险分散、公司外部治理两类金融功能考察其作用机制。研究发现,随着直接融资规模的快速扩张,我国金融结构调整通过缓解企业研发融资约束总体上对我国制造业自主创新具有显著的促进作用,但这一作用开始呈现边际效应递减趋势。进一步细分自主创新层次后发现,金融结构调整通过完善金融体系的风险分散功能显著促进了制造业“发明专利导向”层次的自主创新,但尚未通过改善公司外部治理功能有效监督、激励制造业企业积极开展更高层次的“市场导向型”自主创新。

自主创新;金融结构;金融功能

一、引 言

金融体系不仅可以为企业研发提供必要的外部融资,同时还可以经由实施风险管理与外部治理功能促进企业技术创新。作为金融体系重要特征,近年来我国的金融结构呈现金融市场导向的调整趋势,即通过建立、健全金融市场提高直接融资与间接融资的比例。尽管直接融资规模的快速提升在一定程度上缓解了企业研发融资约束,对技术创新促进作用逐步显现,但我国企业技术创新仍然面临高层次自主创新不足的问题。自主创新不足主要表现为:虽然我国研发投入在保持连续多年高增长后跃居世界第二,发明专利申请量位居世界首位①,但仅有约三分之一的发明专利有效转变为新产品生产能力②,我国制造业企业在经济全球化进程中却出现了价值链“低端锁定”与高技术产业低端化趋势,亟须走向“技术自立”(傅元海等,2014;孙喜和路风,2015)[1-2]。因而,如何优化我国金融结构以促进企业技术创新向高层次自主创新跨越,进一步提升金融支持创新驱动发展战略的效力,成为迫切需要解决的问题。

国内学者大多从缓解研发融资约束的视角研究了金融结构调整对企业自主创新的影响,但结论仍存分歧。支俊立等(2016)选取2008-2013年间31个省份样本进行实证研究后发现,相较于间接融资体系对我国企业模仿性创新的促进作用,直接融资规模的扩张显著促进了企业自主创新[3]。而卢荻(2013)认为我国银行主导型的金融结构对企业技术创新有较好的促进作用,中国的银行部门在经济发展初期通过资金配置显著地促进了模仿创新与自主创新,而刚刚起步的股票市场未能有效地促进创新活动[4];何安妮等(2016)采用1989-2012年期间数据进行的跨国比较研究,发现股票市场和信贷市场的发展均能显著地促进本国(地区)自主创新能力的提升,且二者对自主创新能力提升的促进作用并无明显的差异[5]。

上述相关研究尚存以下不足:①仅关注融资阶段金融结构调整对于企业技术创新的影响,对于金融结构调整如何通过风险分散与公司外部治理功能进一步激励企业开展自主创新的内在作用机制研究不够深入;②对于企业技术创新活动类型的区分较为笼统,关于金融结构调整对不同层次自主创新活动的考察不够细致。本文认为,企业获得研发融资后,在面临选择模仿创新还是自主创新时,将受到两类因素影响:一是不同类型技术创新活动面临的风险。企业在选择是否从事自主创新时,不仅会权衡研发风险,还会考量自主创新的市场风险。二是企业经理人是否受到有效激励。企业经理人是否积极从事高风险的自主创新活动,还是安于现状、追求“平静生活”是影响企业能否实现由模仿创新向自主创新跨越的重要因素。因而要促进企业积极从事自主创新,需要金融体系提供完善的风险分散与公司外部治理功能(Hall和 Lerner,2010;Brown,2012;Amore et al.2013)[6-8]。鉴于此,本文基于金融功能视角,通过区分企业自主创新的两个层次:“发明专利导向”层次的自主创新与“市场化导向”层次的自主创新,考察金融结构调整对企业自主创新的影响及其内部机理。

二、文献综述与研究假设

(一)金融结构调整与金融功能完善

Goldsmith(1969)较早系统研究了金融结构与经济增长的关系,提出按照直接融资与间接融资规模之比将金融结构划分为银行主导型与金融市场主导型两类[9]。依据该分类方法,后续大量研究利用跨国数据对两类金融结构对经济增长的影响开展了实证研究,但相关研究对于究竟哪类金融结构更有利于经济增长仍存在争议(Beck,2000;Cull和Demirguc-Kunt,2013)[10-11]。针对上述争议,Merton 和 Bodie(1995,2005)[12]提出的金融功能观③则通过解释执行不同金融功能的金融组织结构产生和演进逻辑(张杰,2011)[13],为研究金融结构与经济增长之间的关系提供了新的研究视角。金融功能观认为,金融体系结构的组织形式是金融功能的实现基础,金融结构的具体组织形式会不断变迁,而金融功能则是相对稳定的,因而应将金融功能而非金融结构作为考察金融发展与经济增长关系的理论分析基石。金融功能观同时提出,当不存交易成本时,无论是金融市场与金融中介均可以完美实现风险管理与公司外部治理功能,通过将资源合理配置给生产率最高的企业家,促进经济增长,此时金融结构的具体组织形式并不会影响金融功能的实现。但在现实环境中,由信息不对称等问题导致的交易成本使得金融结构差异对于金融功能的实现起到决定性作用。

由于金融结构并非离散地存在于两个极端(银行主导型或金融市场主导型),而是连续分布于这两个端点中间的宽广区间中,金融结构将会在这一连续谱系区间中随经济发展阶段不同而不断调整变化(林毅夫,2009)[14]。两类融资渠道规模及其内在组织结构变化(李健等,2012)[15]以及金融创新(李佳,2015)[16]形成的金融市场与金融中介之间的相互促进、相互竞争乃至相互融合,将影响金融体系总体功能实现与完善(Allen和Gale,2001)[17],并呈现为金融市场与金融中介二者金融功能有机加总的动态过程(彭俞超,2015)[18]。

(二)金融功能影响企业自主创新的作用机制

在利用新科学知识的技术突破阶段、新技术扩散阶段以及成熟技术工艺改善的模仿创新阶段中,创新企业与投资者之间的信息不对称程度的变化(Kortum 和 Lerner,2000)[19],形成了企业技术创新活动的融资与风险特征差异。由于金融市场与金融中介实现风险分散与公司外部治理两类金融功能的方式不同,从而成为影响企业研发决策的重要因素。金融市场与金融中介实施风险管理功能的差异主要表现在,在信贷资源稀缺并要确保信贷资产质量的前提下,银行更加偏好低风险、高收益的投资项目(唐玮等,2017)[20]。不同于金融中介以跨期平滑的方式实现风险分担(Diamond,1984)[21],金融市场可以借助股权融资方式实现风险横向转移分散,有利于不同意见的表达,更利于为高风险自主创新项目提供较好的风险管理(Greenwood和Smith,1997;Berger和 Udell,2006)[22-23];另外,在公司外部治理功能实施上,金融市场可以利用“用脚投票”以及兼并、收购等多种灵活方式积极主动地介入公司治理,监督、激励企业从事研发活动(Fang etc,2014)[24]。而行使“代理监管”职能的金融中介为了抑制管理者的机会主义行为以确保信贷资金安全,监管力度越强的债权人越倾向于抑制企业投资于高风险研发项目(马如飞和何涌,2015)[25],因此,较之银行经由“关系型融资”实施债权治理方式(Berger和 Udell,2006)[23],金融市场更有利于激励企业积极开展高层次技术创新。

(三)市场导向型金融结构调整影响企业自主创新的作用机制

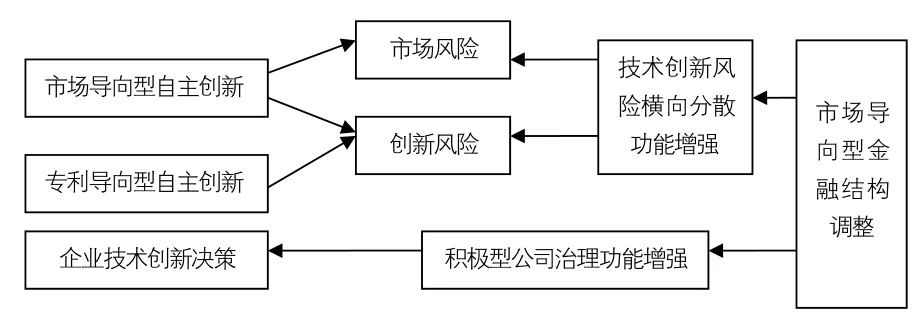

综合以上分析可以发现,金融市场导向的金融结构调整一方面通过不断扩张直接融资渠道规模,拓展企业研发融资渠道,缓解企业技术创新融资约束,促进企业技术创新;另一方面,金融市场导向型的金融结构调整通过建立、健全金融市场,提供横向分担的风险分散方式同时,有助于提升金融体系的公司治理效率,从而在有效分散企业技术创新风险的同时,监督、激励企业开展技术创新活动。上述作用机制如图1所示。

图1 金融结构调整与企业技术创新的传导机制

(四)研究假设

由于企业技术创新活动的演变并非是简单的线性过程,而是呈现带有跳跃的阶段性发展特征(Aber⁃nathy和Utterback,1978)[26]。与技术领先国家的技术创新模式不同,技术后进国家的技术进步路径是采用“边干边学”的模式,通过引进消化先进技术、掌握产品设计能力进行模仿创新,最后培养出自主创新能力(郭熙保和文礼朋,2008;唐未兵等,2014)[27-28]。在这一过程中,模仿创新是在消化吸收前期引进的既有成熟技术基础上,对已有技术进行的工艺改进,因而研发周期短,创新与市场风险低(Kim,1997;王红领等,2006)[29-30]。在自主创新过程中,发明专利体现了企业最核心、最直接的自主创新能力,而新产品开发则体现了企业将创新转化为生产力的能力(吴丰华和刘瑞明,2013)[31]。以发明专利为代表的自主创新活动尚未进入商业化阶段,主要面临技术创新失败的风险,而以新产品开发为代表的“市场导向型”技术创新活动是将发明专利转化成为市场接受的新产品,因而还将要面临市场风险(肖文和林高榜,2014)[32]。

近年来我国金融结构调整的目标是通过推进多层次资本市场建设,提升直接融资比例,不断优化金融体系的融资结构,拓宽企业研发融资渠道。与此同时,上市公司在利用股票市场融资时披露了更为详尽的有关技术创新活动的内部信息,从而降低了研发项目投融过程中的信息不对称,这将有效缓解企业技术研发的融资约束(袁东任和汪炜,2015)[33],进而总体上显著促进了企业技术创新。据此,本文提出假设1。

H1:我国“市场导向型”金融结构调整总体上显著促进了制造业技术创新。

我国原有的金融结构中银行中介规模处于绝对优势,间接融资渠道是企业融资的主要来源。基于银行风险厌恶特性,银行贷款更为偏好研发风险较低、研发成果明确以及市场成熟的局部工艺改进型模仿创新,原有的金融结构并不利于企业开展风险较高的自主创新。随着我国金融市场规模的不断扩大,以股票市场为代表的直接融资渠道不仅为企业研发融资拓宽了融资渠道,而且为企业自主创新过程中的高风险提供了横向分散机制,这都将有助于企业在模仿创新的基础上开展具有更高风险的“发明专利导向”层次自主创新。据此,本文提出假设2。

H2:我国金融市场导向的金融结构通过改善融资与风险分散功能显著促进了制造业“专利导向”层次自主创新。

尽管直接融资规模不断扩大,在原有间接融资渠道之外为企业自主创新提供了更多的融资机会与横向分散风险方式,但是由于股票市场自身具有“短视效应”,通常难以容忍更长开发周期的“市场导向”型创新活动的市场风险(Tian和Wang,2014)[34],而我国金融市场中具有专业投资能力的风险投资基金与私募股权投资基金规模仍然较少,因此目前我国金融结构调整尚难以有效为开发周期更长、兼有创新与市场风险的“市场导向”型自主创新提供完善的融资与风险分散。

虽然自2001年开始证监会提出“超常规发展机构投资者”,但机构投资者平均持股比例低,平均持股周期较短(信恒占,2017)[35],我国金融市场尚未形成以机构投资者为实施公司外部治理功能主体的微观市场结构,尚难以通过监督企业经理人选择自主创新项目的行为(Aghion,et al,2013)[36],作为“积极型”监督者的机构投资者仍难以在企业获得融资后实施有效的监督与激励。此外,机构投资者实施外部治理的自身意愿不强,难以抑制源于委托代理问题导致的上市公司国家大股东、法人大股东“平静生活偏好”,对激励上市公司开展“市场导向”层次自主创新的作用有限。上述两方面导致我国在技术追赶过程中,制造业企业积极开展消化吸收先进技术的动力不足,弱化了企业将技术发明转化为生产力的能力(汤萱,2016)[37]。依据以上分析,本文提出假设3。

H3:我国“市场导向型”金融结构调整,尚未通过改善风险分散与公司外部治理功能显著促进制造业“市场导向”层次的企业自主创新。

三、研究样本与数据

(一)变量选择

1.行业自主创新

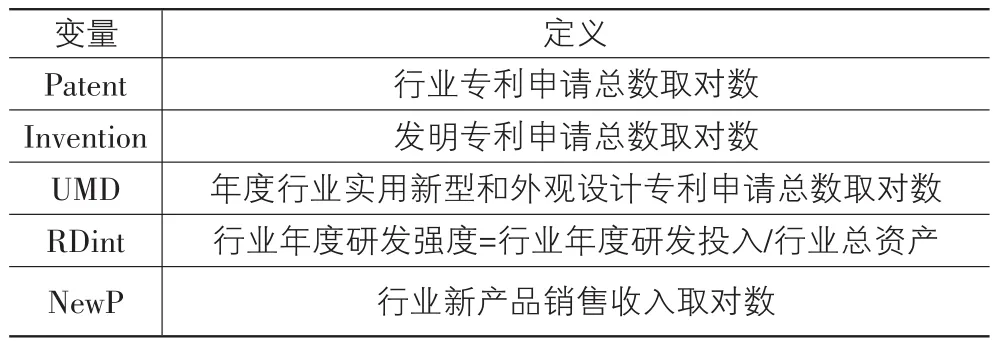

本文将分为两个层次考察我国企业的自主创新:从事以高质量发明专利为代表的“发明专利导向”层次的自主创新,以及体现“技术自立”能力的“市场导向”层次的自主创新。考察行业技术创新活动的变量选取如下:首先,参考 Brown(2012)[7]的方法,选用行业实用新型和外观设计专利和发明专利之和的行业专利申请总数(patent)作为衡量行业总体技术创新水平的代理变量。其次,为了尽可能详细考察金融结构调整对行业自主创新活动的影响,本文分别选用发明专利申请量(invention)与新产品研发强度(Newp)两类指标来衡量企业两个层次的自主创新成果。正如前文所述,与实用新型和外观设计专利这类模仿创新型专利不同,发明专利申请量反映了高质量的研发活动,因而可以作为反映行业“专利导向”层次自主创新水平的代理变量。通过技术创新获得的“新技术”能否为市场所接受,反映了企业更高层次的“市场化导向”的技术创新。参考肖文和林高榜(2014)以及毛其淋和许家云(2015)的研究,本文采用行业新产品销售收入(Newp)作为“市场导向”层次自主创新活动的代理变量[32,38]。

2.行业研发强度指标(RDint)

本文利用行业技术开发经费内部支出总额与行业总资产之比构造了行业研发强度指标(RDint),以考察金融结构对于企业创新投入强度的影响。

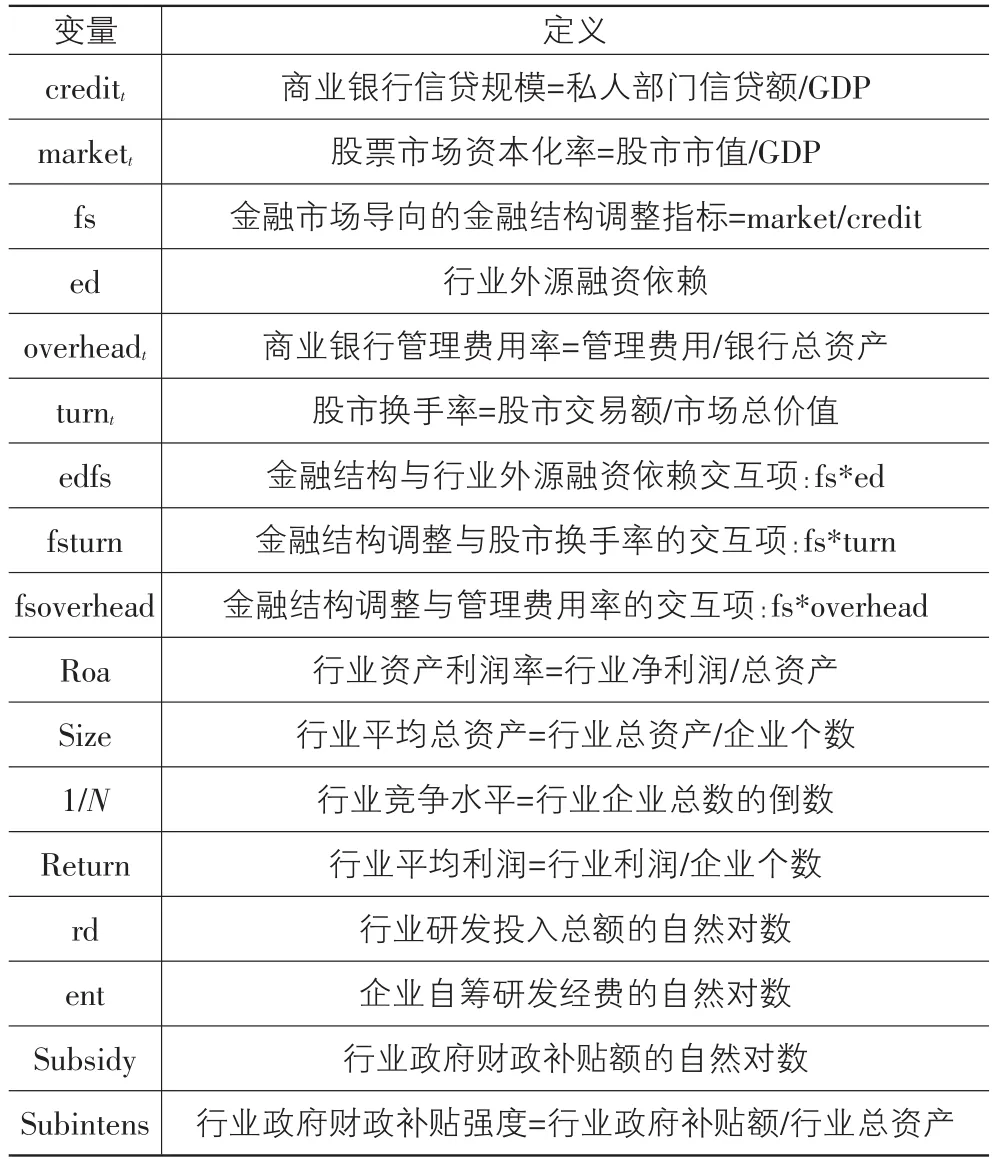

3.金融市场导向的金融结构调整指标

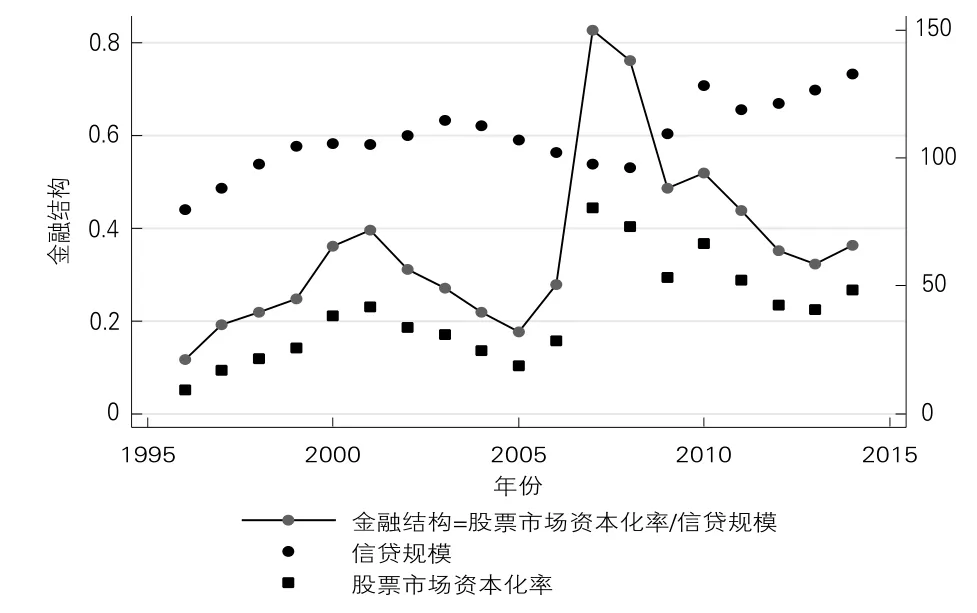

沿用相关研究文献的通用方法(Beck和Levine,2002;Merton和Bodie;2005)[12,39],本文以金融市场与金融中介之间的规模比例关系衡量一国的金融结构。具体测算方法是:首先使用金融市场总市值与GDP、商业银行私人部门贷款总额与GDP之比分别构造金融市场融资与商业银行融资规模指标,然后以二者之比作为金融结构调整指标。该指标数值的增大反映了金融结构向金融市场主导型变迁的趋势。图2反映了我国1996-2014年金融市场导向的金融结构调整过程。

图2 1996-2014年中国金融结构调整轨迹

4.金融功能

(1)融资与风险分散功能代理变量。采用Hsu等(2014)的方法[40],选用商业银行对私人部门贷款与GDP之比反映银行体系融资功能,记为credit。以股票市场市值与GDP之比反映股票市场融资功能,记为stock。

(2)公司外部治理功能代理变量。代理成本反映了商业银行从事债权治理的积极程度(Jensen和Meckling,1976)[41]。如果所有权与经营权分离越严重,则代理成本越高。参照郭露等(2015)[42]的方法选取银行管理费用率作为银行实施公司治理程度的度量指标,记为overhead。管理费用率越高,代理成本越高,则商业银行实施外部治理的效力越低。参照Polk和Sapienza(2009)[43],采用反映股票市场流动性的换手率来度量股市实现公司治理功能,记为turn。在我国机构投资者公司治理意愿不强的市场环境下,股市换手率越高,投资者持股时间越短,公司外部治理效力越低。

5.行业研发投资的外源融资依赖

Rajan和Zingales(1998)[44]认为,行业特征决定了其外源融资依赖程度,进而导致不同行业受外生金融体系变化的影响程度不同。由于外源融资依赖程度由行业特征决定,因而该指标较为稳定。这一特点有助于更准确地考察金融结构调整对不同外源融资依赖行业自主创新活动的影响。本文采用Rajan和 Zingales(1998)[44]测算的行业外源融资依赖指标(记为ed),通过使用外源融资依赖指标与金融结构指标构造的交乘项来反映金融结构调整对不同外源融资依赖行业的影响,记为edfs。

6.控制变量

(1)行业特征变量。本文在考察金融结构调整对不同层次技术创新活动产出以及研发投入强度时,控制了行业竞争水平、行业资产利润率(Roe)与行业平均利润(Return)。熊彼得创新理论认为垄断优势有利于激励企业家从事创新,而陈修德和梁彤缨(2010)[45]利用中国数据的实证研究支持这一观点,但也有学者得出了相反结论(周立群和邓路,2009)[46]。由于传统赫芬达尔指数的适用性近年来受到质疑(周夏飞和周强龙,2014)[47],以及限于企业微观数据不足难以计算各行业Lerner指数,参考上述文献,本文采用行业企业总数的倒数(1/N)与行业平均资产(Size)作为行业竞争程度的代理变量。

(2)政府财政补贴。为了规避企业在进行技术创新活动过程中可能出现“寻补贴”现象(黎文靖和郑曼妮,2016)[48]产生的内生性,本文分别引入行业政府补贴强度(Subintens)和行业政府补贴额(Subsi⁃dy)作为政府研发补贴政策的控制变量。

本文使用的变量定义、计算方法见表1所列。

表1 主要变量定义与计算方法

续表1

(二)样本选取与数据来源

参照现有研究,我国金融结构与金融功能相关指标原始数据均取自《世界银行全球金融发展数据库》2016年7月版,最新数据更新至2014年。由于2000年以前的行业研发投资、发明专利等数据缺失较多,为了保证数据的可获得性与连续统一,本文样本数据的时间跨度为2000-2014年。本文的专利、研发投入相关数据取自各年度的《中国科技统计年鉴》,行业资产总计、利润政府补贴额以及行业企业个数来源于各年《中国工业经济统计年鉴》。此外,在样本行业选择上,由于我国国民经济行业目录进行了3次调整,为了保证样本数据的统计口径统一与尽可能完整,本文以2011版国民经济行业目录为基准,剔除了数据缺失较多的食品加工业、纺织服装业与家具制造业三个行业,合并了橡胶与塑料制品业,最终样本行业数为24个。

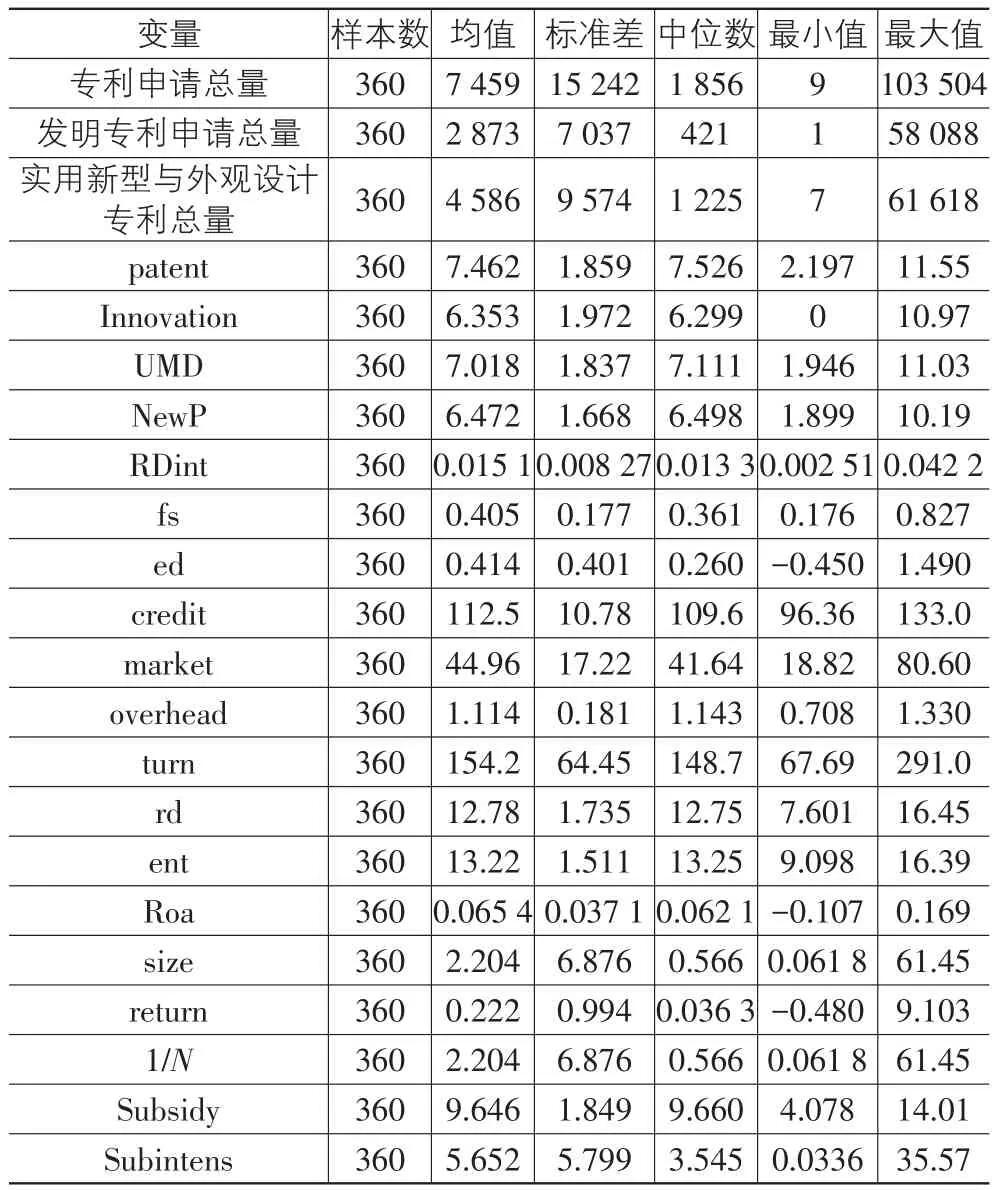

(三)描述性统计

表2是相关变量的描述性统计。对比各类专利申请均值可以发现,我国制造业发明专利平均值约为专利申请平均值的1/3,可见我国制造业行业发明专利申请量较低,专利申请类型是以小发明、工艺创新为主的实用新型与外观设计专利,自主创新能力有待提高。行业发明专利申请总量的年度平均值为2 873,标准差为7 037,说明行业间发明专利申请差异很大,行业间创新能力具有较大差异。

表2 变量描述性统计

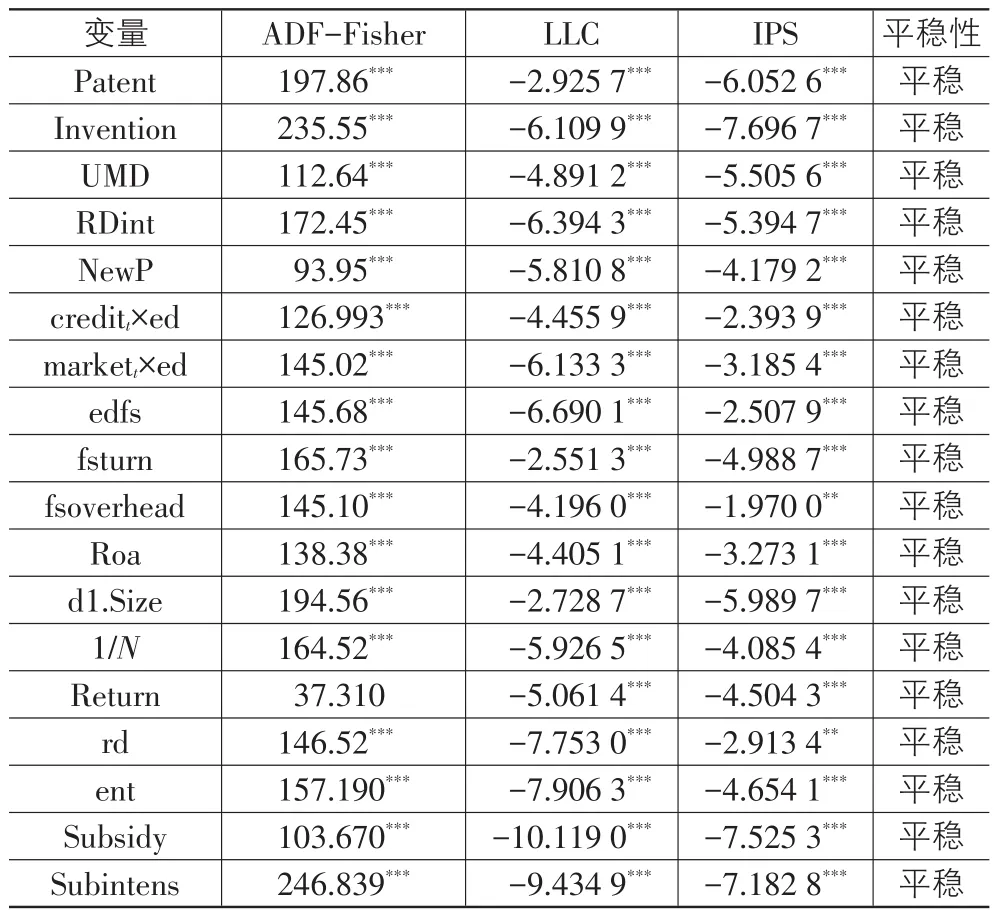

(四)平稳性检验

由于本文使用的动态面板数据的时间跨度为15年,因此在计量分析前进行平稳性检验(见表3)。为保证检验结果的稳健性,本文使用三种方法(ADFFisher、LLC和IPS)进行面板数据平稳性检验。检验结果显示,除行业规模(Size)为一阶单整外,其他各变量均显著拒绝包含有单位根假设,不存在单位根,为零阶单整,水平平稳。

表3 单位根检验

四、回归分析

由于技术创新活动具有长周期、连续性特点,以及政府的创新补贴政策可能导致企业“寻补贴”行为对技术创新活动的影响,本节的实证分析均采用动态面板数据,运用一步系统GMM法进行估计,通过引入被解释变量的一阶滞后项作为解释变量,规避序列相关性与可能存在的内生性问题。系统GMM估计方法将解释变量滞后项的一阶差分作为工具变量,并采用AR(1)、AR(2)检验的P值来判定残差项不存在二阶自相关,使用Sargen、Hansen过度识别检验的P值来判定模型设置的合理性以及工具变量的有效性。其中Sargan过度识别检验的P值大于0.05,Hansen检验的P值为0则说明工具变量有效、模型设置合理。AR(2)检验的P值大于0.05则说明模型残差项不存在二阶自相关。

(一)金融结构调整对行业技术创新的总体影响效应分析

为实证分析我国金融市场导向的金融结构调整对制造业各行业技术创新行为的总体影响效应,参考既有研究构建以下模型:

模型中patent为行业发明专利申请总量取自然对数,patternit-1为GMM估计方法设定的使用被解释变量一阶滞后项生成的工具变量,Xjit为行业特征控制变量、研发投入变量与政府补贴变量,i、t分别代表行业、时期;μi、φt分别表示截面与时间固定效应,以控制无法观察到的行业个体和时间因素的影响。

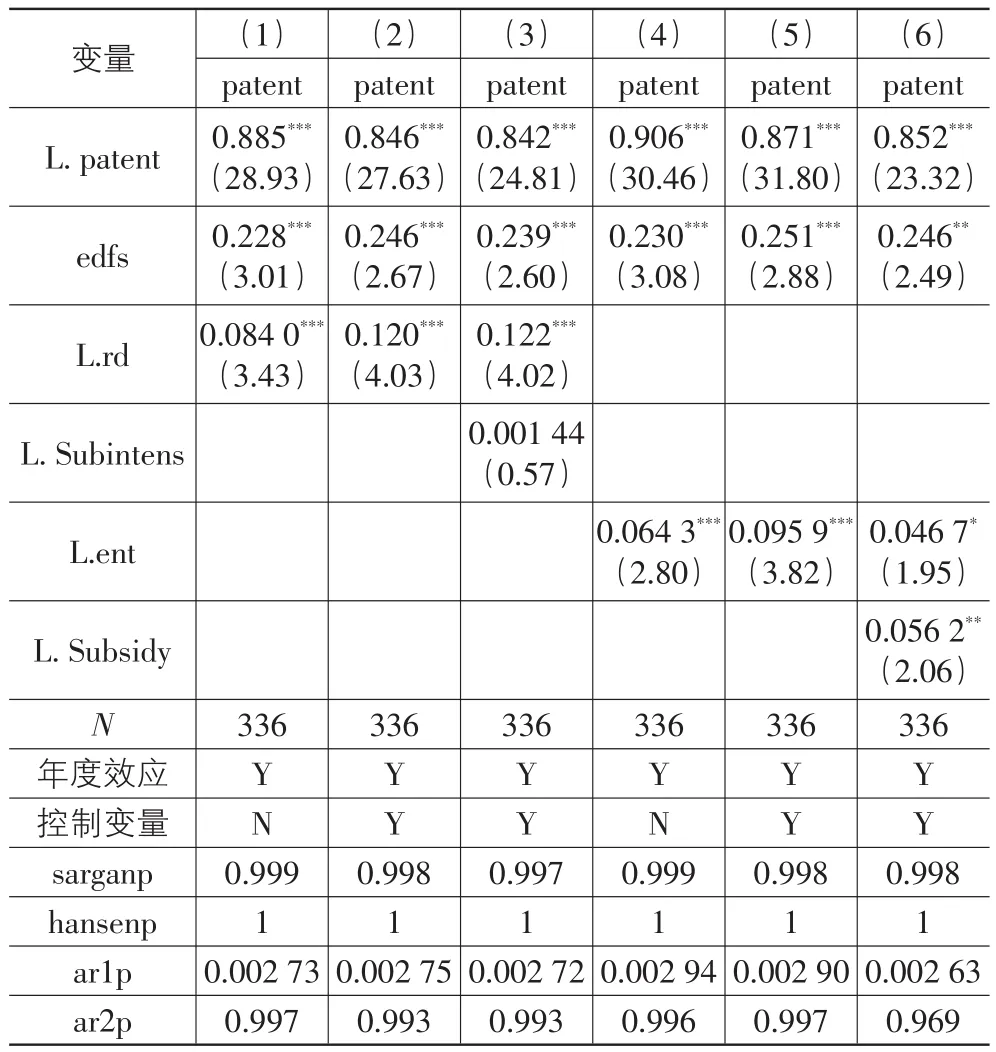

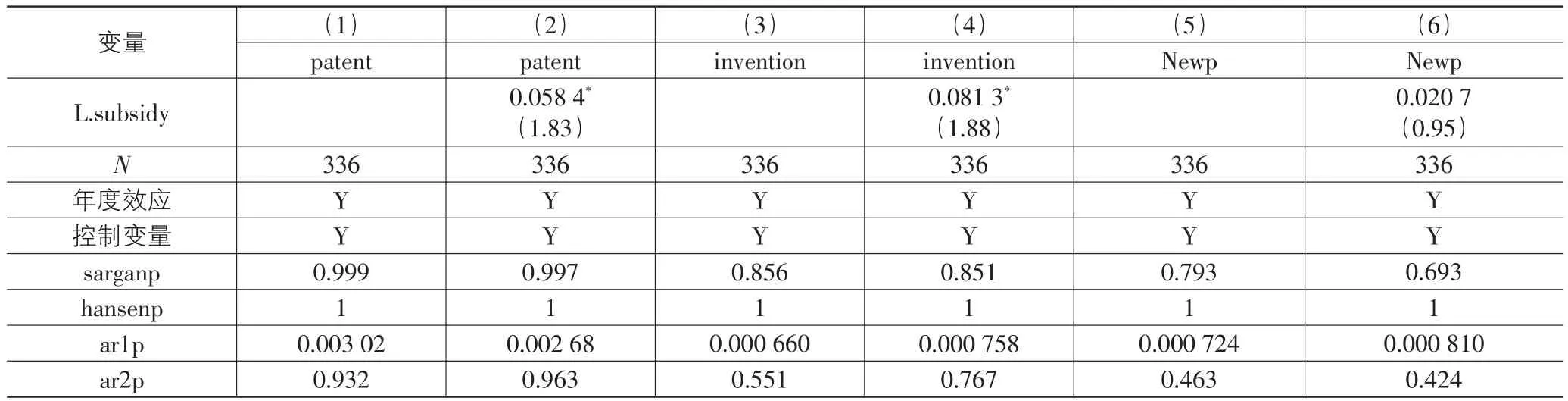

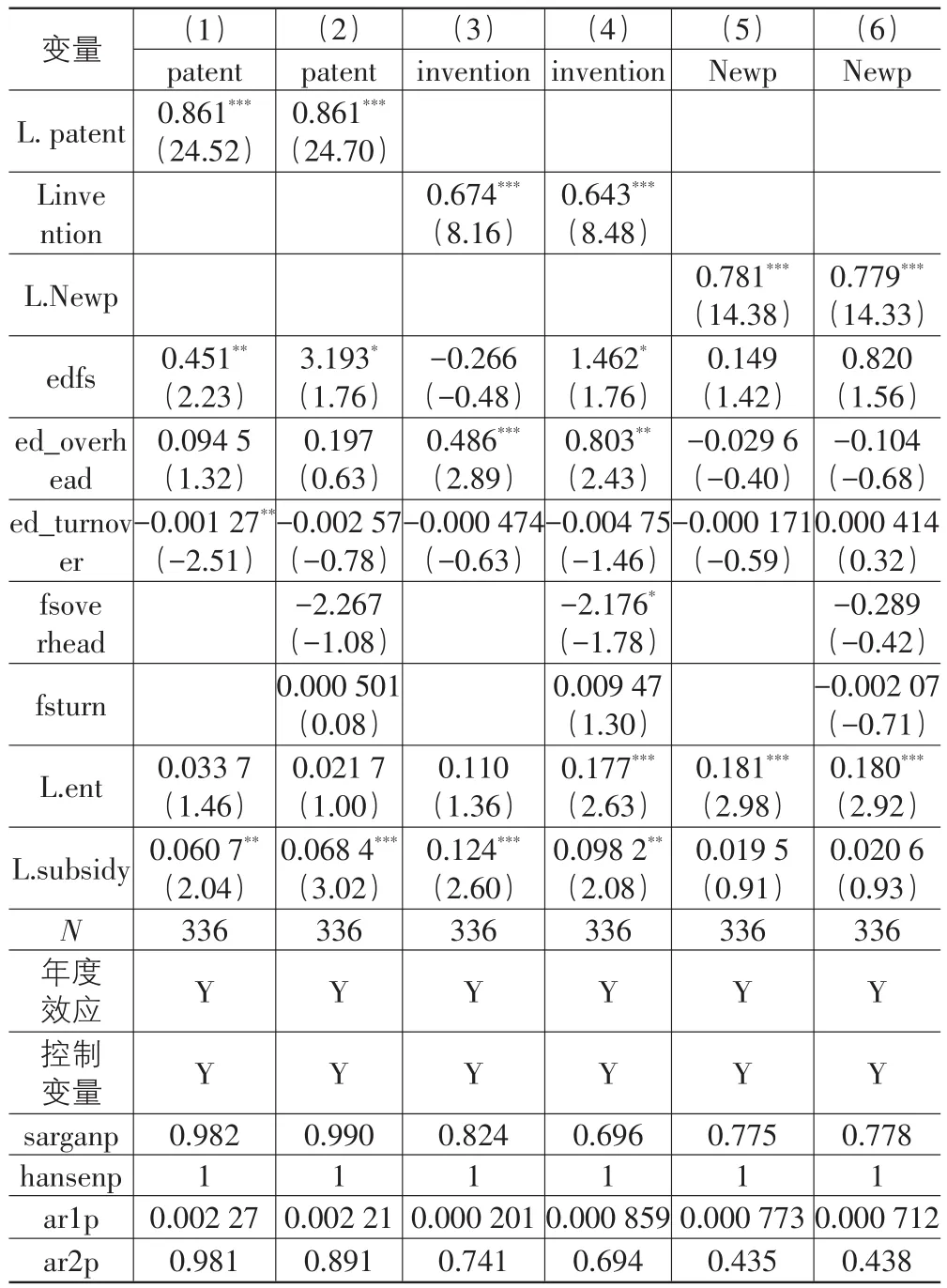

表4是企业专利申请总量的对数(patent)对金融结构调整综合指标与外源融资指标交互项(edfs)的估计结果。Sargenp与Hansenp值说明模型总体上通过了过度识别检验,回归方程接受采用被解释变量一阶滞后项工具变量有效的原假设,ar2p值显示回归方程均不存在二阶序列相关。回归结果显示,金融市场导向的金融结构调整对企业技术创新活动具有显著为正的促进效应。相对于模型1到3,模型4到6使用企业自筹研发资金总额的对数(ent)代替研发投入总额的对数(rd)后,edfs系数仍然显著为正。为了规避政府补贴对企业技术创新活动的影响所产生的内生性,参照相关研究通用做法④,模型3和模型6为分别加入了滞后一期的政府补贴强度变量(L.Subin⁃tens)和滞后一期的政府补贴总额对数(L.Subsidy)的回归。模型3和模型6结果显示,在加入政府补贴控制变量后,金融结构调整对企业技术创新活动仍保持显著为正,说明在控制了政府创新补贴的可能影响后,金融市场导向的金融结构调整仍显著提升了行业总体技术创新产出水平。

表4 金融结构调整的行业技术创新活动的总体效应

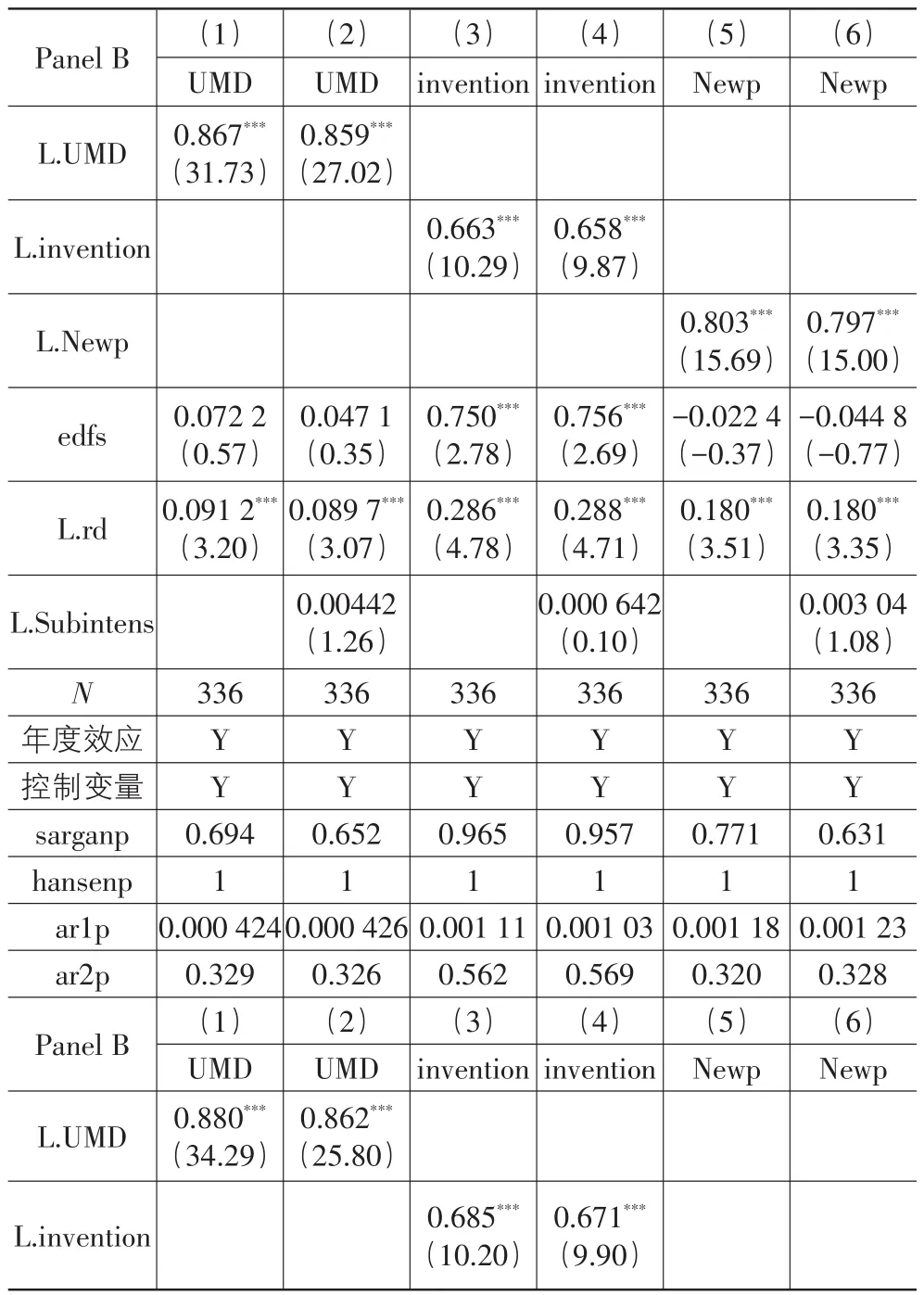

其中Yit分别以外观设计与实用新型专利申请数(UMD)、发明专利申请数(invention)和新产品销售收入(Newp)作为被解释变量。回归结果见表5所列。

表5的Panel A中使用行业外观与实用新型专利申请数(模型1和2)、发明专利(模型3和4)以及新产品销售收入(模型5和6)对金融结构调整变量edfs进行回归。其中模型2、模型4和模型6分别加入了滞后一期的政府补贴强度控制变量。Panel A的模型4的回归结果显示,在控制政府补贴的影响后,edfs的系数显著为正,说明金融市场导向的金融结构调整对行业发明专利申请量具有显著的促进作用。模型2和模型4中的edfs系数均不显著,说明金融结构调整并未对外观与实用新型专利申请数量以及新产品销售收入产生显著影响。

(二)金融市场导向的金融结构调整对企业自主创新的影响效应

为了进一步考察金融结构调整对不同层次技术创新活动的影响,参考式1构建如下模型进行实证分析:

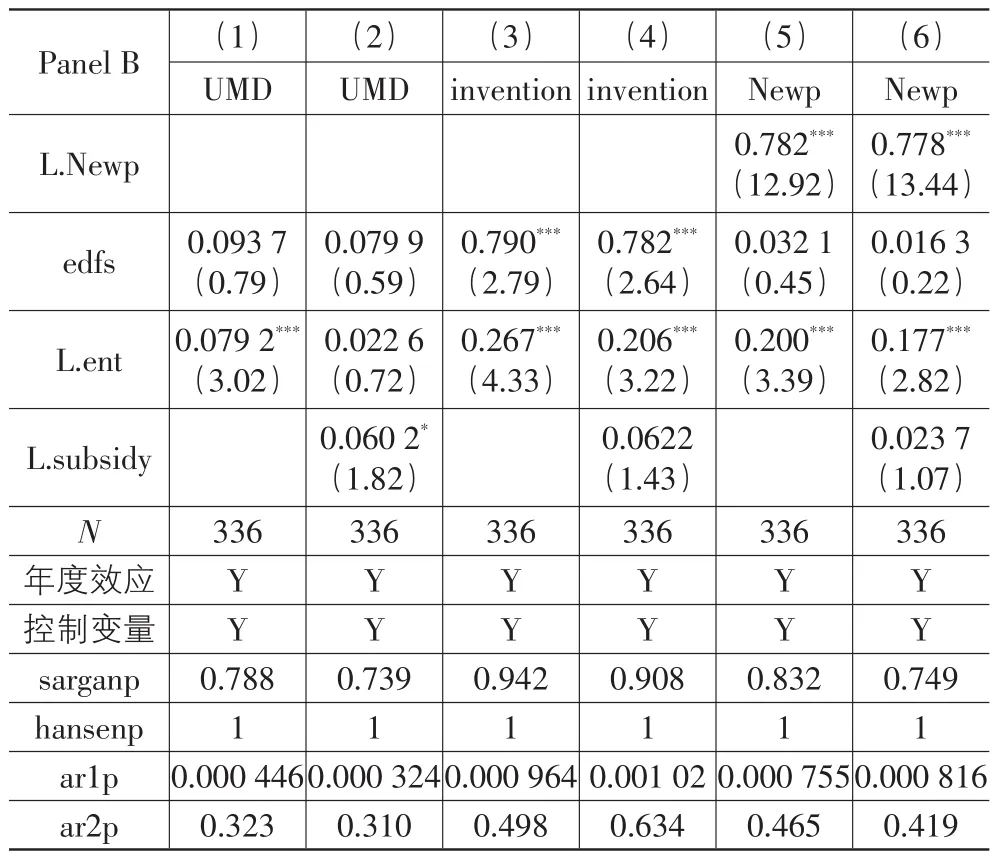

表5的Panel B使用行业自筹研发费用与政府补贴额分别代替行业研发投入总额与政府补贴强度,PanelB回归结果与PanelA结果保持一致,说明实证分析结果是稳健的。综上,表5的回归结果反映出金融市场导向的金融结构调整对行业“发明专利”层次的自主创新具有一定的促进作用,但对“市场导向”层次自主创新没有显著影响,假设1与假设2得到了实证支持。

表5 金融结构调整对两个层次自主创新的总体效应

续表5

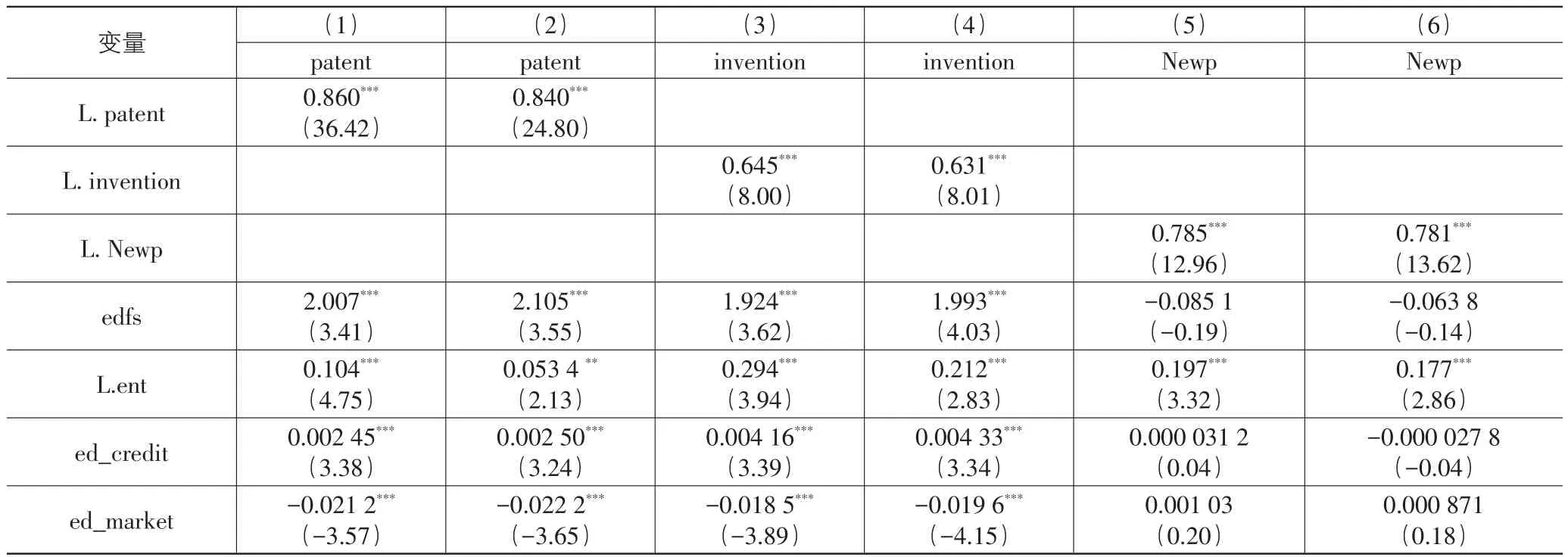

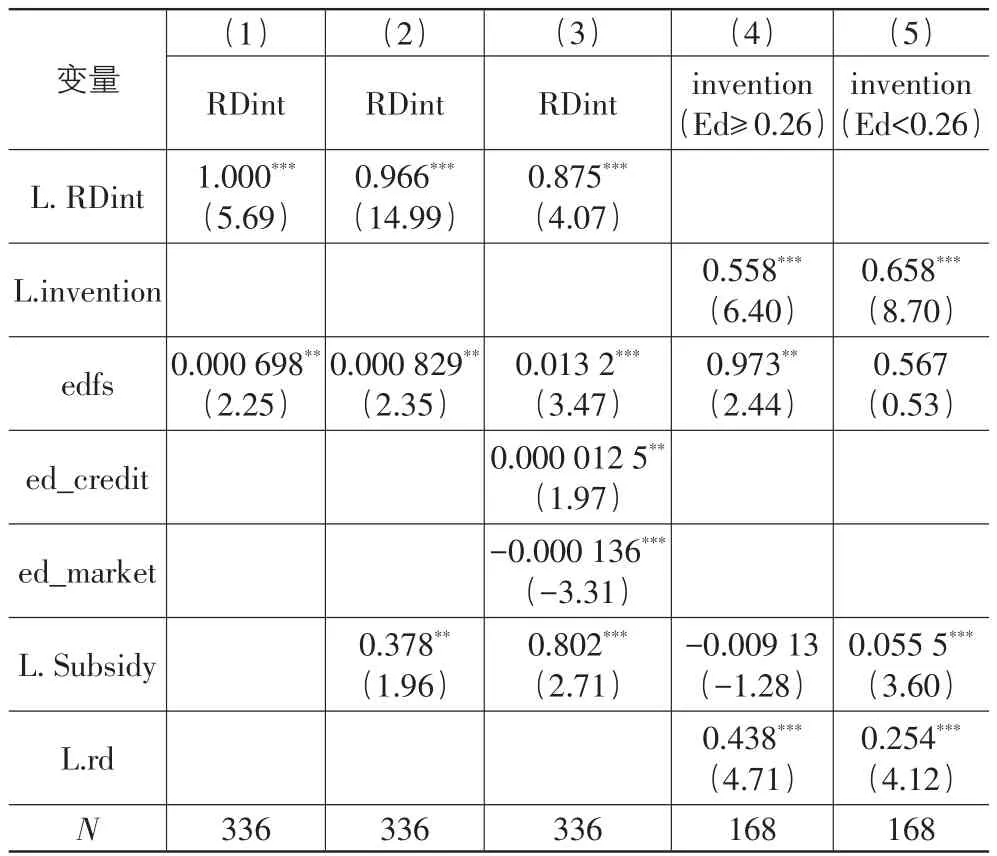

其中,Yit分别为专利申请总数(patent)、发明专利申请总数(invention)与新产品销售收入(Newp)。ed×creditt与ed×market为反映两类融资渠道的融资与风险分散功能代理变量。回归结果见表6所列。

(三)金融市场导向的金融结构调整影响企业自主创新的潜在机制分析

1.金融结构调整经由融资与风险分散功能改善对行业自主创新的影响

为了考察金融结构调整对企业自主创新的内在作用机制,在式1的基础上引入金融结构调整变量与金融功能的交互项构造如下模型:

表6 金融结构调整经由融资与风险管理功能对两个层次自主创新的作用机制

续表6

表6中模型(1)至模型(4)回归结果显示,金融结构调整变量edfs与ed_credit的系数显著为正。虽然ed_market的系数显著为负,但由于金融结构指标edfs中包含了金融市场的正向作用,通过均值带入可以测算得到,在保持其他因素不变条件下,股票市场资本化率与GDP之比每提高一个百分点,行业专利申请量增长率将增加1.112个百分点。该实证结果反映了在控制政府创新补贴后,金融市场导向的金融结构调整通过改善融资与风险分散功能总体促进了行业技术创新,并显著促进了行业“发明专利导向”层次的自主创新。但模型(5)、模型(6)回归结果显示,金融结构调整尚未通过改善融资与风险分散功能影响“市场导向”层次的自主创新。上述实证结果进一步支持了本文的假设1和假设2。

2.金融结构调整经由公司外部治理功能改善对行业自主创新的影响

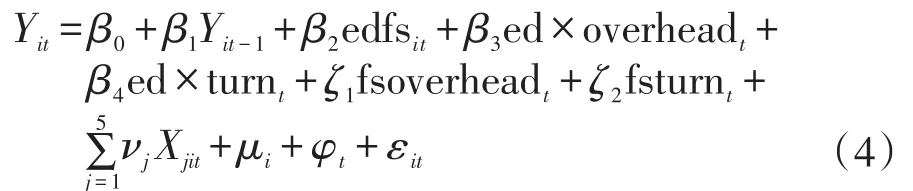

在式3的基础上,引入商业银行与股票市场的公司外部治理功能代理变量overhead和turn构建模型4,考察金融结构调整经由公司外部治理功能对行业自主创新的影响机制。

其中,Yit分别为专利申请总数(patent)、发明专利申请总数(invention)与新产品销售收入(Newp)。fsoverheadt与fsturnt为金融结构调整变量与金融功能变量的交互项。实证结果见表7所列。

表7中的金融结构调整指标与商业银行管理费用的交乘项fsoverhead的系数显著为负,说明近年来我国金融市场导向的金融结构调整改善了商业银行公司外部治理功能,从而显著促进了行业“发明专利导向”层次的自主创新,但金融市场公司外部治理功能的作用并不显著。表7的模型(2)、模型(6)中,fsoverhead和fsturn的系数均不显著,其含义是金融结构调整尚未通过完善公司外部治理功能促进制造业开展“市场导向”层次自主创新活动,因此假设3得到实证支持。

表7 金融结构调整经由公司外部治理功能对两个层次自主创新的作用机制

3.金融结构调整对行业研发投入强度的影响

为了考察金融结构调整经由金融功能改善对行业研发投入强度的影响,采用行业研发投资强度(RDint)作为自变量,基于式(3)构建如下模型:

对研发强度的功能检验的表8中,模型(1)至模型(3)反映了金融结构调整经由融资与风险分散功能完善显著促进了企业技术研发投入强度,保持其他因素不变,银行信贷规模每增加一个百分点,行业研发投入强度约增加0.023 8个百分点;金融市场规模每增加一个百分点,行业研发投入强度约提高0.072百分点,因此以提高金融市场融资规模的金融结构调整有利于提升行业研发投入强度。

4.金融结构调整对行业自主创新影响的分组回归分析

为了进一步考察金融结构调整对不同外源融资依赖程度行业“发明专利导向”层次自主创新的影响,依据 Rajan 和 Zingales(1998)[44]计算的外源融资依赖指标中位数将样本分为高外源融资依赖组(ed≥0.26)与低外源融资依赖组(ed<0.26),利用式2进行分组回归分析,回归结果见表8中的模型4和模型5。模型4中的edfs系数显著为正,说明外源融资依赖程度高的行业组中,金融结构调整对行业“发明专利导向”层次自主创新具有显著促进作用。而模型5回归结果中,edfs系数不显著,但subsidy系数变为显著正,说明对于低外源融资依赖的行业,政府财政补贴是促进行业“发明专利导向”层次自主创新的主要因素。模型4和模型5的回归结果进一步证实了我国金融市场导向的金融结构调整改善了企业研发融资环境,通过缓解研发融资约束显著促进了制造业“发明专利导向”层次的自主创新。

表8 金融结构调整对行业研发融资约束的影响

0.259 1 0.002 41 0.061 0年度效应控制变量sarganp hansenp ar1p ar2p Y Y Y Y Y Y Y Y Y Y 0.979 1 0.000 633 0.114 0.939 1 0.000 637 0.131 0.450 1 0.000 754 0.231 0.6341 0.011 1 0.476

五、门槛效应分析

为了进一步考察金融结构调整与行业自主创新之间可能存在的非线性关系,本文参考Hansen(1999)的方法构建门槛回归模型。

其中,(ξ1≤ fs≤ ξ2)edfs为金融结构调整变量,ξi为不同的门槛值,I(·)为指示函数,fs为金融结构门槛变量。

采用门槛回归方法可以规避直接引入金融结构变量平方项可能会导致较为严重的共线性问题,此外Hansen(1999)提出的门槛回归方法是利用网格搜寻原理寻找合理的分组变量,可以回避主观选择分组变量的影响。

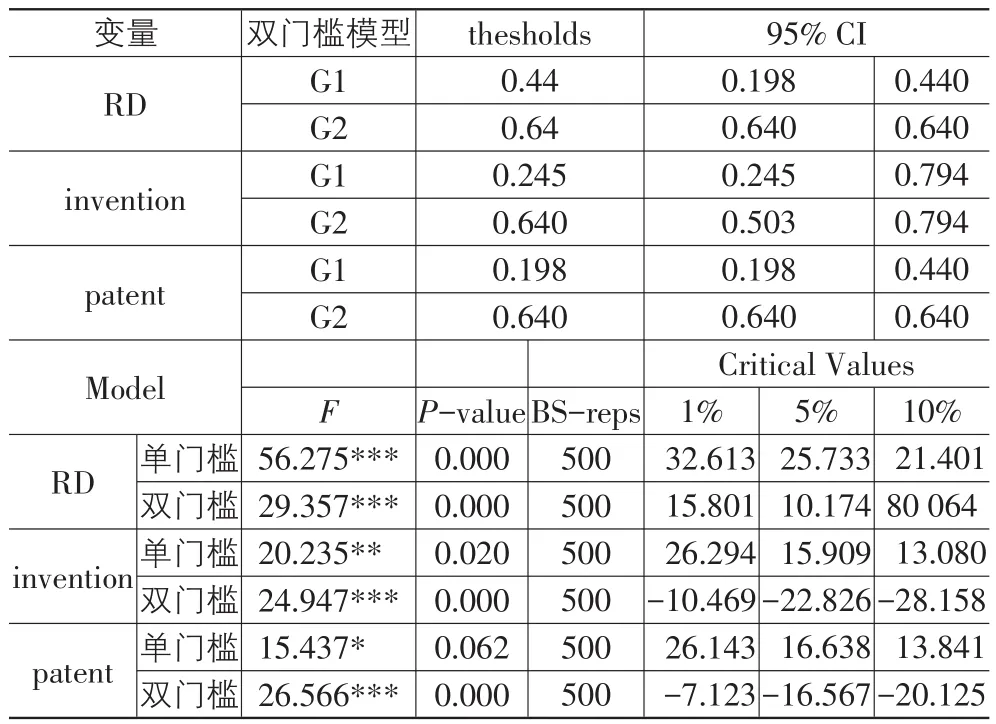

表9汇报了门槛效应自抽样检验结果,检验结果说明双重门槛统计效果较为显著。

表9 门槛效应自抽样检验

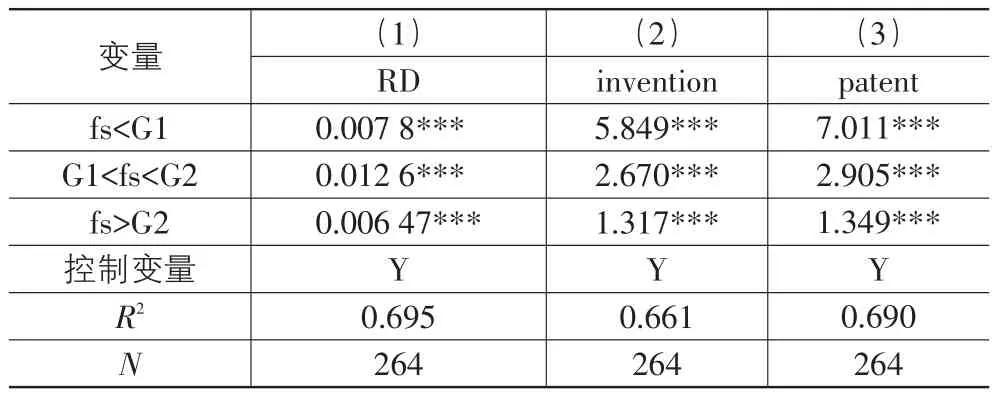

门槛估计结果如表10所示。表10的模型(1)中,当金融结构指标到达第二个门槛值0.64后,金融结构调整对行业研发投入强度的系数虽然仍保持显著,但开始减小。模型(2)中,当金融结构变量指标达到第一个门槛值0.245后,金融结构调整对行业“发明专利导向”层次的自主创新的促进效应开始逐渐减弱,到达第二个门槛值0.64后继续减弱。模型(3)中,金融结构调整对行业技术创新总体效应也是在金融结构指标达到第一个门槛值0.198后开始减弱。

通过利用门限回归模型进一步检验可以发现,金融结构调整对行业自主创新的促进作用存在显著边际递减效应。即在金融结构调整起步阶段,由于直接融资规模的提升,金融结构调整显著地促进了行业研发强度与技术创新,有利于行业“发明专利导向”层次的自主创新。但在达到门槛值后,金融结构调整初期,通过扩大金融市场规模改善宏观层次融资渠道比例结构的结构调整效应开始降低。因此,需要通过进一步完善金融市场微观结构,改善金融体系的公司外部治理功能,才能保持金融结构调整对企业技术创新的促进效应,仅靠提升直接融资比例将难以持续有效推进行业自主创新层次提升。

表10 门槛回归估计结果

六、结论与政策含义

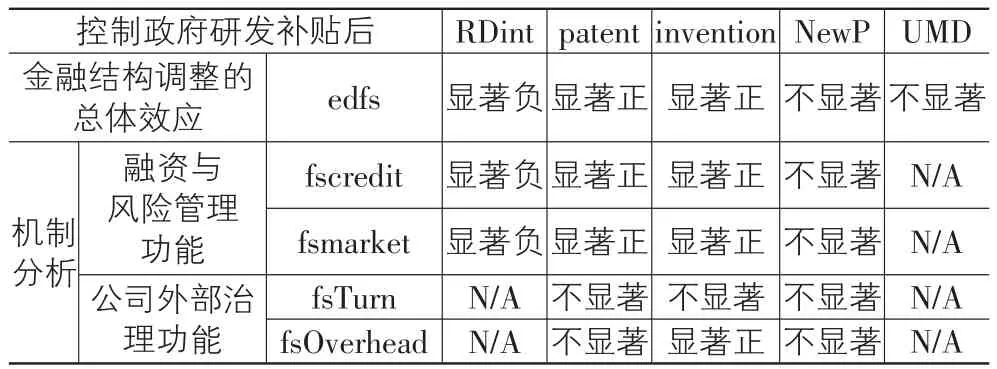

本文在考察“发明专利导向”与“市场导向”两个层次自主创新的创新风险与研发决策行为差异的基础上,基于金融功能的视角理论分析了金融结构调整通过完善融资与风险分散功能以及公司外部治理功能对自主创新的影响。通过选取我国2000-2014年间24个制造业行业数据,实证分析了金融结构调整对行业自主创新的影响效应与作用机制。表11汇总了本文的实证分析结果。

表11 实证分析结果汇总表

从表11中的实证分析结果可以得到以下结论:我国金融结构调整通过直接融资规模扩张缓解了行业研发融资约束,促进了行业研发投入强度,显著提升了行业总体技术创新产出,显著促进了“发明专利导向”层次的自主创新。但金融结构调整尚未通过改善公司外部治理功能促进两个层次行业“发明专利导向”与“市场导向”层次自主创新,尚未有效激励我国本土企业主动由模仿创新向自主创新的跨越。门槛效应分析的结果显示,我国前期以提高直接融资规模为目标的“规模结构”型金融结构调整方式对促进企业自主创新的边际效应显现递减趋势。

本文的政策含义在于:在我国制造业技术追赶背景下,仅依靠扩张金融市场规模的金融结构调整将无法持续激励企业由“发明专利”层次的自主创新积极向“市场导向”层次自主创新的跨越,也就难以有效打破制造业企业在经济全球化进程中出现的价值链“低端锁定”。在我国推进创新驱动战略的关键阶段,金融结构调整尤其应通过不断优化金融市场微观结构来完善金融市场的公司外部治理功能,以激励企业“技术自立”,而非仅局限于扩大资本市场规模。

注 释:

①有关数据来自于2015年全国科技经费投入统计公报,其网址是http://www.stats.gov.cn/tjsj/zxfb/201611/t20161111_1427139.html.

②见中国专利调查数据报告,国家知识产权局,2016年6月。

③与金融功能观相对应,LLSV(1997)提出了金融法律观。针对这一派观点,Rajan和Zingales(2001)认为,健全的法律监管制度是通过降低金融中介和市场的风险来提高金融体系功能的实现效率,法律制度并非是促进经济增长的直接原因。

④参考既有相关研究(李汇东等,2013),为了控制行业特征变量与政府财政补贴对当期企业专利申请量与新产品研发强度的内生性影响,本文的对行业特征变量与政府财政补贴均取滞后一期。

[1]傅元海,叶祥松 ,王展祥.制造业结构优化的技术进步路径选择——基于动态面板的经验分析[J].中国工业经济,2014(9):78-90.

[2]孙喜,路风.从技术自立到创新——一个关于技术学习的概念框架[J].科学学研究,2015(7):975-984.

[3]支俊立,于涛,刘鹏.金融发展中的结构演进与科技创新——基于区域经济学的分析[J].投资研究,2016(11):54-67.

[4]卢荻,王天骄.技术创新与金融发展[J].经济问题,2013(5):36-40.

[5]何安妮,唐文琳.金融结构对国家自主创新能力的影响——基于跨国面板数据的分析[J].当代经济研究,2016(5):65-70.

[6]Amore M D,Schneider C,Žaldokas A.Credit supply and corporate innovation[J].Journal of Financial Economics,2013,109(3):835-855.

[7]Brown J R,Martinsson G,Petersen B C.Do financing con⁃straints matter for R&D?[J].Social Science Electronic Pub⁃lishing,2012,56(8):1512-1529.

[8]Hall,Lerner J.The Financing of R&D and Innovation[J].Handbook of the Economics of Innovation,2010,1:609-639.

[9]Goldsmith R W.Financial structure and development[J].Studies in Comparative Economics,1969,70(4):31-45.

[10]Maksimovic V,Beck T,Demirgüçkunt A,et al.Financial Structure and Economic Development:Firm,Industry,and Country Evidence[M].Hartford:Social Science Electronic Publishing,2001:189-242.

[11]Cull R,Demirgüçkunt A,Lin J Y.Financial Structure and Economic Development:A Reassessment[J].World Bank Economic Review,2013,27(3):470-475.

[12]Merton,Bodie Z.Design of Financial Systems:Towards a Syntheses of Function and Structure[J].Journal of Invest⁃ment Management,2005,3(1):16-32.

[13]张杰.制度金融理论的新发展:文献述评[J].经济研究,2011(3):145-159.

[14]林毅夫.经济发展中的最优金融结构理论初探[J].经济研究,2009(8):4-17.

[15]李健,范祚军,谢巧燕.差异性金融结构“互嵌”式“耦合”效应——基于泛北部湾区域金融合作的实证[J].经济研究,2012(12):69-82.

[16]李健,贾玉革.金融结构的评价标准与分析指标研究[J].金融研究,2005(4):57-67.

[17]Allen F,Gale D.Comparing Financial Systems[M].Massa⁃chusetts:Mit Press,2001:209-215.

[18]彭俞超.金融功能观视角下的金融结构与经济增长——来自1989-2011年的国际经验[J].金融研究,2015(1):32-49.

[19]Kortum S,Lerner J.Assessing the Contribution of Venture Capital to Innovation[J].Rand Journal of Economics,2000,31(4):674-692.

[20]唐玮,崔也光,齐英.长期融资性负债、银企关系与R&D投资——来自制造业上市公司的经验证据[J].数理统计与管理,2017,36(1):29-37.

[21]Diamond,D W.Financial Intermediation and Delegated Monitoring[J].The Review of Economic Studies,1984,51(3):393-414.

[22]Greenwood J,Smith B D.Financial markets in develop⁃ment,and the development of financial markets[J].Rcer Working Papers,1997,21(1):145-181.

[23]Berger A N,Udell G F.A more complete conceptual frame⁃work for SME finance[J].Journal of Banking&Finance,2006,30(11):2945-2966.

[24]Fang V W,Tian X,Tice S.Does Stock Liquidity Enhance or Impede Firm Innovation?[J].Journal of Finance,2014,69(5):2085-2125.

[25]马如飞,何涌.债权人监督、负债融资与企业R&D投资——基于我国高科技上市公司的实证研究[J].工业技术经济,2015(7):137-144.

[26]Abernathy W J,Utterback J M.Patterns of Industrial Inno⁃vation:Technology Review[J].Journal of Science Policy&Research Management,1988,3(4):554-556.

[27]郭熙保,文礼朋.从技术模仿到自主创新——后发国家的技术成长之路[J].南京大学学报:哲学社会科学版,2008(1):28-35.

[28]唐未兵,傅元海,王展祥.技术创新、技术引进与经济增长方式转变[J].经济研究,2014(7):31-43.

[29]Kim L.Imitation to Innovation:The Dynamics of Korea's Technological Learning[M].Harvard:Harvard Business School Press,1997:868-872.

[30]王红领,李稻葵,冯俊新.FDI与自主研发:基于行业数据的经验研究[J].经济研究,2006(2):44-56.

[31]吴丰华,刘瑞明.产业升级与自主创新能力构建——基于中国省际面板数据的实证研究[J].中国工业经济,2013(5):57-69.

[32]肖文,林高榜.政府支持、研发管理与技术创新效率——基于中国工业行业的实证分析[J].管理世界,2014(4):71-80.

[33]袁东任 ,汪炜.信息披露、现金持有与研发投入[J].山西财经大学学报,2015(1):81-91.

[34]Tian X,Wang T Y.Tolerance for Failure and Corporate Innovation[J].Review of Financial Studies,2009,27(1):211-255.

[35]信恒占.机构投资者异质性、持股持续期与公司业绩[J].山西财经大学学报,2017(4):112-124.

[36]Aghion P,Reenen J V,Zingales L.Innovation and Institu⁃tional Ownership[J].American Economic Review,2013,103(1):277-304.

[37]汤萱.技术引进影响自主创新的机理及实证研究——基于中国制造业面板数据的实证检验[J].中国软科学,2016(5):119-132.

[38]毛其淋,许家云.政府补贴对企业新产品创新的影响——基于补贴强度“适度区间”的视角[J].中国工业经济,2015(6):94-107.

[39]Beck T,Levine R.Industry growth and capital allocation:does having a market-or bank-based system matter?[J].Journal of Financial Economics,2001,64(2):147-180.

[40]Po-Hsuan Hsu,Xuan Tian,Yan Xu.Financial develop⁃ment and innovation:Cross-country evidence[J].Journal of Financial Economics,2014,112(1):116-135.

[41]Jensen M C,Meckling W H.Theory of the firm:Manageri⁃al behavior,agency costs and ownership structure[J].So⁃cial Science Electronic Publishing,1998,3(4):305-360.

[42]郭露,琚然,戴志敏.股份制商业银行资本结构与代理成本分析[J].华东经济管理,2015(11):108-114.

[43]Polk C,Sapienza P.The Stock Market and Corporate In⁃vestment:A Test of Catering Theory[J].Review of Finan⁃cial Studies,2009,22(1):187-217.

[44]Rajan R G,Zingales L.Financial Dependence and Growth[J].Social Science Electronic Publishing,1998,88(3):559-586.

[45]陈修德,梁彤缨.中国高新技术产业研发效率及其影响因素——基于面板数据Sfpf模型的实证研究[J].科学学研究,2010(8):1198-1205.

[46]周立群,邓路.企业所有权性质与研发效率——基于随机前沿函数的高技术产业实证研究[J].当代经济科学,2009(4):70-75.

[47]周夏飞,周强龙.产品市场势力、行业竞争与公司盈余管理——基于中国上市公司的经验证据[J].会计研究,2014(8):60-66.

[48]黎文靖,郑曼妮.实质性创新还是策略性创新?——宏观产业政策对微观企业创新的影响[J].经济研究,2016(4):60-73.

Abstract:This paper,on the basis of differentiating two levels of independent innovation activities,applies the system GMM estimation method and the threshold effect analysis to study the impact of China’s financial structure adjustment on the independent innovation of manufacturing industry,and further investigates its mechanism based on two kinds of financial functions,namely,risk diversification and corporate external governance.The study finds that:With the rapid expansion of the scale of direct financing,China's financial structure adjustment has significantly promoted the independent innovation of manufacturing industry by easing the financing constraints of corpo⁃rate R&D,but this impact begins to present the marginal effect decreasing trend.The paper,after further subdividing the levels of indepen⁃dent innovation,finds that the financial structure adjustment has significantly promoted the independent innovation of manufacturing in⁃dustry at the level of“invention patent oriented”by improving the risk dispersing function of the financial system,however,it has not yet effectively supervised and encouraged manufacturing enterprises to actively carry out a higher level of"market oriented"independent in⁃novation by improving corporate external governance function.

Keywords:independent innovation;financial structure;financial function

[责任编辑:欧世平]

Financial Structure Adjustment,Financial Function Improvement and Independent Innovation of Manufacturing Industry—An Empirical Study Based on 24 Manufacturing Industries in China

GAO Zhi

(School of Finance,Anhui University of Finance and Economics,Bengbu 233000,China)

F124.3

A

1007-5097(2017)09-0118-11

10.3969/j.issn.1007-5097.2017.09.016

2017-04-26

国家社会科学基金项目(12CJY045)

高 志(1976-),男,讲师,经济学博士,研究方向:资本市场,资产定价。

猜你喜欢

英语文摘(2022年12期)2022-12-30

作文成功之路(高考冲刺)(2022年8期)2022-11-21

英语文摘(2022年6期)2022-07-23

小学生学习指导(高年级)(2021年4期)2021-04-29

当代陕西(2020年23期)2021-01-07

河北理科教学研究(2020年2期)2020-09-11

中国洗涤用品工业(2017年2期)2017-04-16

小猕猴智力画刊(2016年12期)2017-01-05

西安工程大学学报(2016年3期)2016-06-05

中国外汇(2015年11期)2015-02-02