工程项目施工过程中审计单位与施工单位合谋行为分析

2017-10-09 08:48:13

福建质量管理 2017年16期

(重庆僖航建筑劳务有限公司 重庆 400020)

工程项目施工过程中审计单位与施工单位合谋行为分析

刘怡蓉

(重庆僖航建筑劳务有限公司 重庆 400020)

在竞争激烈的市场经济时代,建筑业的竞争也十分激烈,面对强有力的竞争对手与微薄的利润,不少参与者采取了投机取巧的方式,谋取更多利益。本文就在工程项目施工过程中,审计单位与施工单位合谋谋取利益的行为,运用博弈论的方法进行分析,得出审计单位与施工单位合谋牟利的概率很大,提出为保障市场的公平竞争、和谐发展,避免审计单位与施工单位合谋牟利,有关监督机构必须加强监督力度、加重惩罚力度,遏制审计单位与施工单位合谋行为。

项目施工;审计单位; 施工单位 ;博弈论 ;合谋行为

在建筑业市场竞争激烈的今天,面对僧多粥少的局面,市场参与者为了能在行业中生存,往往将利润压至最低。而在项目建设过程中,市场参与者为了弥补损失,获得正常利润,他们往往不会循规蹈矩,而采取合谋的方式获取更多利润。

一、审计单位与施工单位的合谋行为

在项目建设过程中,审计单位通过对施工单位进度款审核等经济手段,对项目建设过程进行实时把控。针对这一类项目,施工单位为了获取更多的款项往往会做出一些不合理的行为,而施工单位的行为又会影响对审计单位的行为。

假设1 在项目建设过程中,审计单位和施工单位获得和付出的人力、财力、社会影响力等因素都能量化并能相加用字母表示。

假设2 在项目建设过程中,审计单位与施工单位合谋。施工单位合理的工资、盈利收入为Tc,合谋额外得益为Rc,合谋额外付出为Cc;审计单位合理的工资、盈利收入为Ts,合谋额外得益为Rs,通过合谋节省的开支为Ks。

假设3 在项目建设的过程中,审计单位与施工单位不合谋。施工单位合理的工资、盈利收入为Tc;审计单位合理的工资、盈利收入为Ts。

通过以上假设,构建博弈模型如下:

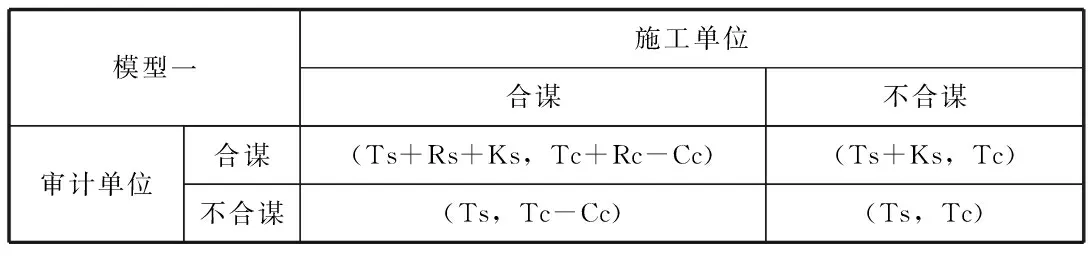

模型一施工单位合谋不合谋审计单位合谋(Ts+Rs+Ks,Tc+Rc-Cc)(Ts+Ks,Tc)不合谋(Ts,Tc-Cc)(Ts,Tc)

因为在实际工作中,Rc远远大于Cc,施工单位有很大的欲望选择合谋。从以上博弈模型分析可以看出,无论施工单位是否选择合谋,审计单位都有意向选择与施工单位合谋。博弈的结果为(合谋,合谋)。此时,审计单位的收益为Ts+Rs+Ks,施工单位的收益为Tc+Rc-Cc。审计单位选择合谋行为的主要因素是可以从施工单位出获得额外收益,项目建设过程中,审计进行全过程跟踪审计,将会投入更多人力、财力[1],审计单位的成本增大,能获取的利润受到限制,如果Ts远远小于Rs,则审计单位选择合谋的可能性更大。

假设4 Rs=0,意味着审计单位选择合谋但是无法从施工单位获取利益,此时,博弈模型为:

模型二施工单位合谋不合谋审计单位合谋(Ts+Ks,Tc+Rc-Cc)(Ts+Ks,Tc)不合谋(Ts,Tc-Cc)(Ts,Tc)

从以上博弈模型可以看出,无论施工单位是否选择合谋,审计单位都有意向选择合谋。博弈的结果仍为(合谋,合谋),此时,审计单位的收益为Ts+Ks,施工单位的收益为Tc+Rc-Cc。也就是说,尽管审计单位无法从施工单位获取利益,但如果遇到自我控制不强的审计人员,通过偷懒,“减轻”工作负担[2],仍有很大的几率选择合谋。

二、市场监管对合谋行为的影响

通过以上两种情况的分析可以看出,在实际工作中审计单位和施工单位选择合谋的概率很大。为了避免这种现象的发生,规范建筑业市场,监督机构必须对审计单位和施工单位的行为进行监督。

假设5 在项目建设的过程中,审计单位与施工单位合谋,被监督机构发现并惩罚的概率为P,不被发现的概率为(1-P)。

假设6 监督机构发现审计单位与施工单位合谋谋取利益,对审计单位的惩罚为Fs,并且若被监督机构发现,合谋的额外得益为Rs无法获得。

假设7 监督机构发现审计单位与施工单位合谋谋取利益,对施工单位的惩罚为Fc,并且若被监督机构发现,合谋的额外得益为Rc无法获得。

基于以上假设,可知审计单位与施工单位合谋,审计单位不被监督机构发现时的收益为Ts+Ks+Rs,被监督机构发现时的收益为Ts+Ks-Fs;施工单位不被监督机构发现时的收益为Tc+Rc-Cc,被监督机构发现时的收益为Tc-Cc-Fc。

通过以上分析,构建合谋时审计单位与施工单位的期望得益博弈模型如下:

审计单位的期望得益Es=P×(Ts+Ks-Fs)+(1-P)×(Ts+Ks+Rs)

施工单位的期望得益Ec=P×(Tc-Cc-Fc)+(1-P)×(Tc+Rc-Cc)

(一)审计单位的行为分析。审计单位若选择合谋,则其合谋的期望得益不得小于不合谋时的合理得益,即:Es=P×(Ts+Ks-Fs)+(1-P)×(Ts+Ks+Rs)≥Ts,整理得出:Rs≥(PFs-Ks)/(1-P)。

从不等式可以看出:1)不等式右边为关于P的单调递增函数,即当P值越大,(PFs-KS)/(1-P)的值越大。也就是说,在实际工作中,如果监督机构对审计单位与施工单位合谋行为的监督越严厉,审计单位与施工单位合谋的几率越小;2)当P值一定时,Fs越大,(PFs-Ks)/(1-P)的值越大,也就是说,在实际工作中,如果监督机构对审计单位与施工单位合谋行为的惩罚越严厉,审计单位与施工单位合谋的几率越小。

(二)施工单位的行为分析。施工单位若选择合谋,则其合谋的期望得益不得小于不合谋时的合理得益,即:Ec=P×(Tc-Cc-Fc)+(1-P)×(Tc+Rc-Cc)≥Tc,整理得出:Rc≥(PFc+Cc)/(1-P)。

从不等式可以看出:1)不等式右边为关于P的单调递增函数,即当P值越大,(PFc+Cc)/(1-P)的值越大。也就是说,在实际工作中,如果监督机构对审计单位与施工单位合谋行为的监督越严厉,施工单位与审计单位合谋的几率越小;2)当P值一定时,Fc越大,(PFc+Cc)/(1-P)的值越大,也就是说,在实际工作中,如果监督机构对审计单位与施工单位合谋行为的惩罚越严厉,施工单位与审计单位合谋的几率越小。

三、结论

在建筑市场业竞争激烈的情况下,市场参与者各方不会满足于微薄的利润,往往会为了谋取更多的利益做出一些不合理的行为。本文运用博弈论方法,从理论的角度证实,在没有监督体制的前提下,审计单位和施工单位会毫不犹豫选择合谋,而在有监督体制的情况下,审计单位与施工单位的合谋行为将得到有效控制。特别是当监督力度加大、惩罚力度加重的情况下,审计单位与施工单位不会为了谋取额外利益而付出惨痛代价,合谋行为将被有效控制。

[1]关振宇,建设项目全过程跟踪审计面临的问题与对策,建筑经济,2013,2

猜你喜欢

城市建筑空间(2021年10期)2021-11-30 12:13:28

小读者(2020年2期)2020-03-12 10:34:06

阅读(快乐英语高年级)(2019年11期)2019-09-10 07:22:44

中国会计年鉴(2019年0期)2019-07-14 12:47:24

中国会计年鉴(2019年0期)2019-07-14 12:47:24

趣味(语文)(2018年1期)2018-05-25 03:09:58

The Crop Journal(2018年2期)2018-04-12 03:33:54

新疆农垦科技(2016年10期)2016-06-15 20:29:33

学苑创造·A版(2015年6期)2015-07-01 09:00:12

系统工程学报(2015年5期)2015-02-28 19:54:06