生源地信用助学贷款公平性问题的研究

——以A县为例

2017-10-09 06:01:51冯薛贵肖军飞

河池学院学报 2017年4期

冯薛贵, 肖军飞

(西南政法大学 政治与公共管理学院, 重庆 401120)

生源地信用助学贷款公平性问题的研究

——以A县为例

冯薛贵, 肖军飞

(西南政法大学政治与公共管理学院,重庆401120)

国家生源地助学贷款政策有力地推动了我国教育事业的发展,切实维护了教育公平。国家助学贷款政策在实施过程中主要存在学生需求未能满足,政策执行机制与目标不够匹配,配套措施不够健全,社会诚信和公平缺失等问题,主要是由于政策设计有待完善,资格审查标准不够合理,缺乏完备的监督机制,政策宣传不到位导致的。为了完善国家信用助学贷款政策,可以通过完善政策内容设计,创新执行机制,加强多元化监督,构建科学合理的社会信用体系实现。确保政策公平、过程公平、结果公平,使生源地信用助学贷款政策真正能够支持和帮助家庭经济困难学生顺利完成学业,实现政策的最大效用。

生源地信用助学贷款政策;公平;家庭经济困难学生;

百年大计,教育为本。截至2016年9月24日,在习近平总书记的领导下,1000天的深化改革,共计9份文件出台,为中国教育改革指明方向、铺设道路。生源地信用助学贷款是一项促进高等教育公平的政策,指国家开发银行等金融机构向符合条件的家庭经济困难的普通高校新生和在校生发放的,学生和家长(或其他法定监护人)向学生入学户籍所在县(市区)的学生资助管理中心或金融机构申请办理的,帮助家庭经济困难学生支付在校学习期间所需的学费、住宿费的助学贷款。

一、生源地信用助学贷款政策现状分析

2012年到2015年,我国发放生源地信用助学贷款人数稳步增长,资助人数从212.98万人到299.45万人,资助金额从121.31亿元增长到198.23亿元,平均每人助学贷款金额从平均每人5695元到6600元。开办生源地信用助学贷款的23个省份共辖2242个县区,其中1798个县区已开办生源地信用助学贷款,覆盖面达80.19%[1]。

以下是以A县生源地贷款为调查对象的执行情况:

1.贷款情况

2009-2015年累计贷款26223人,合同58958份,金额3.35亿元。其中:2009年2927人,贷款金额1336万元;2010年5244人,贷款金额2691万元;2011年7024人,贷款金额3928万元;2012年9061人,贷款金额5265万元;2013年10043人,贷款金额5934万元;2014年10697人,贷款金额6432万元;2015年13962人,贷款金额7973万元。预计2016年贷款人数16000人,贷款金额9600万元。

2.还款情况

截至目前,累计还款8600万元,还款率为99.82%。其中:每年进入还款期的人数2010年117人,2011年633人,2012年1941人,2013年3553人,2014年4933人,2015年7439人。

3.逾期情况

截至目前,逾期人数105人(含死亡15人),金额15.5万元。

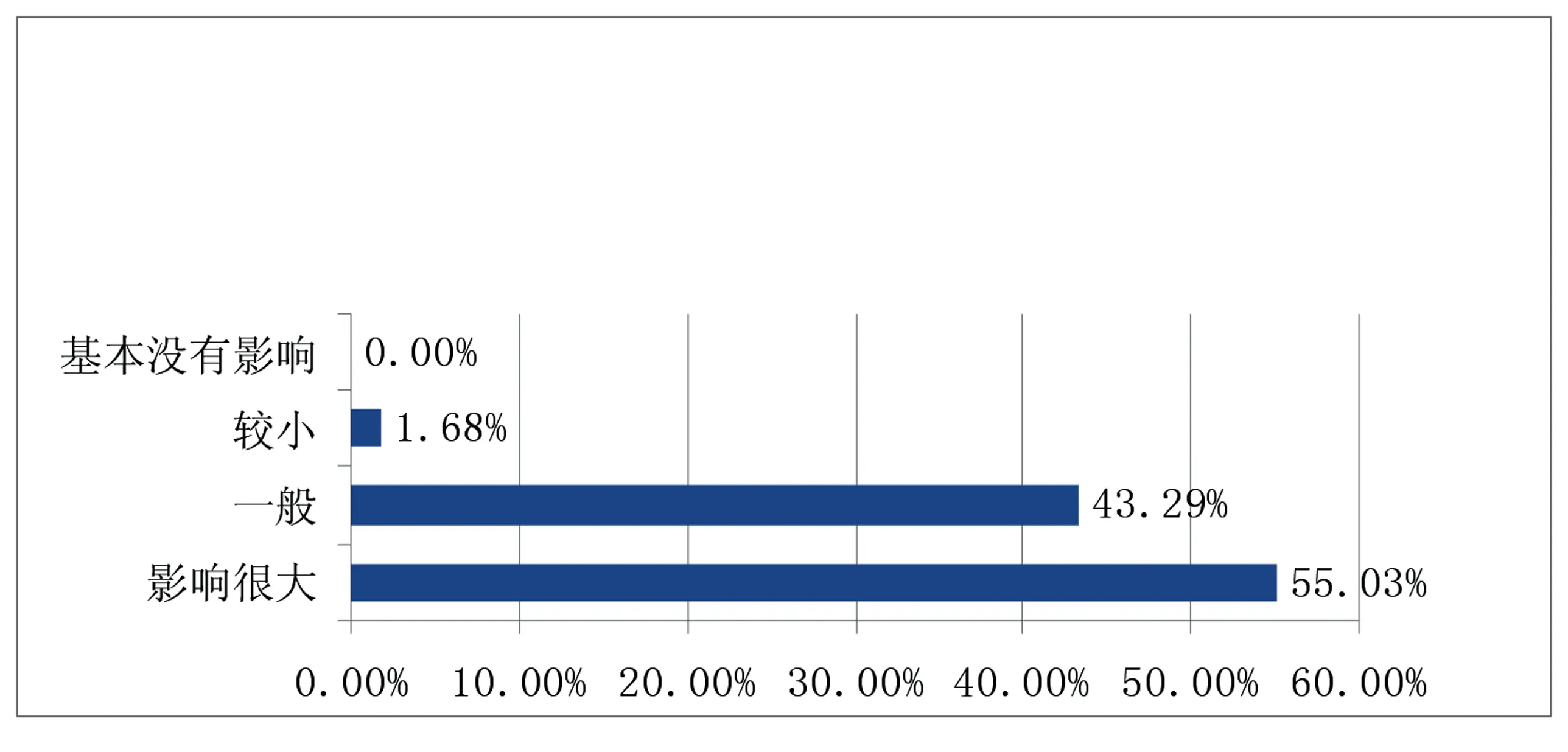

生源地信用助学贷款为贫困学子带来了很多帮助,对教育事业发展起到了积极的促进作用,如图1所示:有55.03%的学生认为学生贷款给他们带来很大的帮助,通过国家助学贷款解决了入学的学费和住宿费,学生在资金方面的压力减小,避免了因为家庭原因产生的自卑心理,安心在学校完成学业。很多贫困地区的贫困家庭大多是因天灾病痛所致,难以支付学生高额的学费。国家信用助学贷款政策解决了贫困家庭付不起学费的问题,让更多家庭有机会把孩子送入大学深造,学生和家庭也就多一个改变命运的机会[2]。

不过也有44.97%的学生认为帮助一般或者说没有得到太大帮助,对于假如没有获得生源地贷款,你是否会继续校园地国家助学贷款的问题,有71.35%的学生答案是选择继续。自2009年政策实行以来,该县通过国家助学贷款帮助了3万多人次的学子成功入学,为两万多户家庭解了燃眉之急,确实是一项利民政策。不过在这个过程中也有很多同学或家庭并不看重其影响,认为助学贷款没有太大的作用,这也说明该政策还存在一些有待完善的问题。

图1 贷款对家庭经济的影响程度

二、生源地信用助学贷款政策中的问题

生源地信用助学贷款每年都开展首贷和续贷*首贷指第一次贷款,续贷指非第一次贷款。,依据国家开发银行公布的2015年的贷款人数,该县的工作量在全国位居第二,受理申请表,组织签写合同,整体工作正常,不过因为政策内容本身以及执行的因素导致了一些不公平的现象发生。总的来说有以下几点问题:

(一)学生真实需求不能全部满足

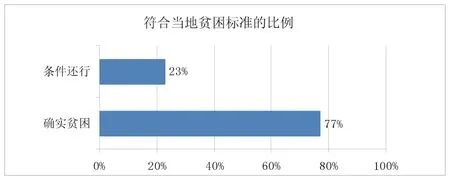

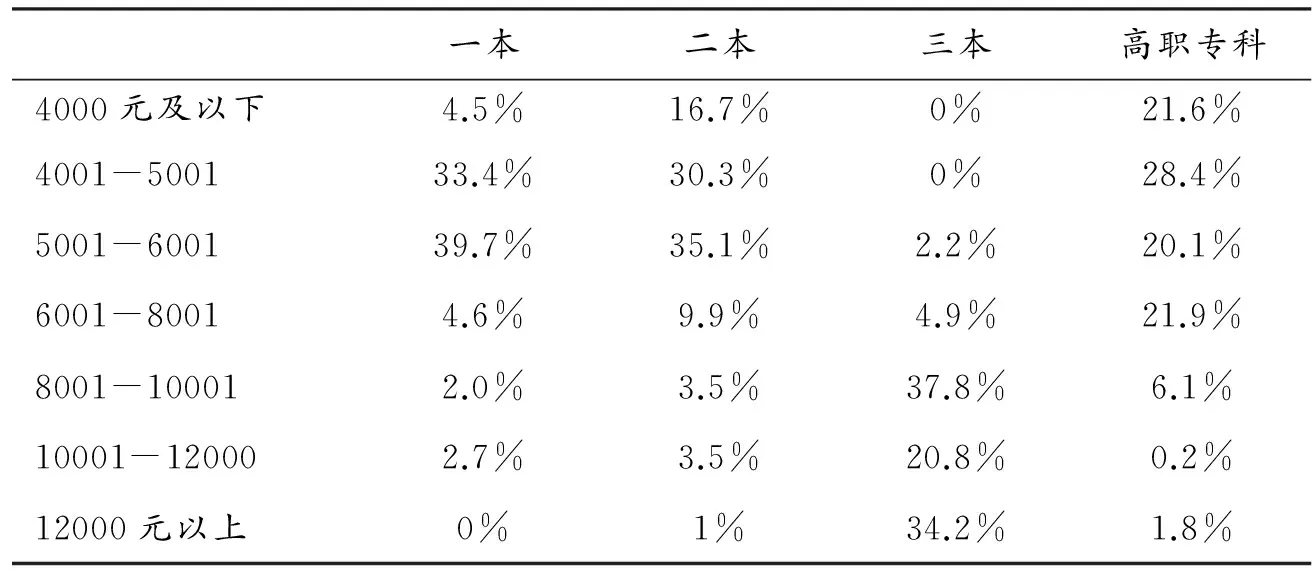

贫困生判定程序和标准不够合理。为了准确掌握A县生源地信用助学贷款的成本,笔者就该县贷款的500名学生做了问卷调查,回收率97.4%,学校和学费之间的分布情况如表1,一本和二本院校的学费主要集中在4000-6000元之间,而三本的学费较高,集中在8000元以上,高职专科的学费主要集中在6000元。图2显示的问卷数据可知,其中家庭月收入处于5000元以上的所占比例为10.07%,低于1000元的只占20.13%,对比A县对经济困难家庭收入水平的认定标准人均600元/月,至少有23%的家庭不符合条件。同时,在贷款的同学中,又有3.02%的同学月生活费超过了1200元,大学的学费在家庭收入中占有较高比重的占比77.52%,还有22.48%的属于占比适中和较小的,综合可见,相当一部分贷款同学并不符合助学贷款的贫困生要求。

图2 图2学生符合当地贫困标准的比例

一本二本三本高职专科4000元及以下4.5%16.7%0%21.6%4001-500133.4%30.3%0%28.4%5001-600139.7%35.1%2.2%20.1%6001-80014.6%9.9%4.9%21.9%8001-100012.0%3.5%37.8%6.1%10001-120002.7%3.5%20.8%0.2%12000元以上0%1%34.2%1.8%

政策内容的不够合理。如上表1可见,学费超过8000元的人中一本、二本、三本和高职专科分别占比4.7%、8%、92.9%和8.1%,这部分的同学认为政策内容存在与实际需求不符,贷款金额太低。三本和专科学费超过8 000元甚至10 000元,但政策规定本科生和专科生最高只能贷款8 000元,而研究生最高只能够贷款12 000元。这也是很多学生认为贷款并没有完全或者很好地解决问题的原因。同时生源地信用助学贷款也对共同借款人有很多的限制,原则上要求共同借款人是其父母,这就给这些留守儿童,同时又是贫困家庭的学子设立障碍,很多人因此无法参与贷款[3]。

学生贷款的原因与国家助学贷款的目的不完全一致。很多家庭完全能够负担学生的大学开销,但学生及家长考虑到这笔贷款没有利息而选择参与。针对为什么选择贷款这个问题,回答家庭收入低,无法负担学费才选择来贷款的学生占比70.81%;因为贷款没有利息选择来贷款的占比9.40%;因为想依靠个人能力读大学,不想依靠父母的占比19.13%;因为家庭条件虽然好,但想通过贷款再提高一下生活质量的占比0.67%。数据表明了有将近30%的学生不是因为无法负担学费,而是因为其他原因选择贷款的。

(二)政策执行机制与目标不够匹配

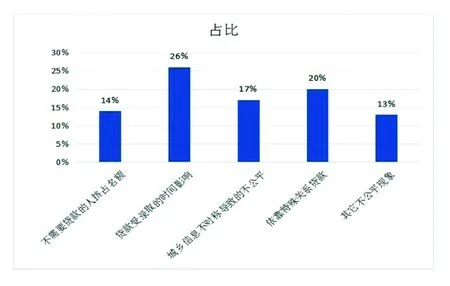

工作程序操作不公平。如图3所示,针对贷款中有哪些不公平的现象这个问题,56.71%认为不需要贷款的人挤占名额,65.77%认为贷款受录取的时间影响,43.29%认为城乡信息不对称导致不公平,33.48%认为材料造假,没有真实反映家庭经济情况,50.00%认为依靠特殊关系贷款, 12.08%认为存在其他不公平现象。部分不合理现象甚至干扰了贷款工作的正常开展,家长为了能及时贷到款,需要很早就到工作单位门口去排队等候的问题。因为操作上和制度上的问题,不公平现象一直存在,很多同学对这些不公平现象表达了自己的看法。认为现象严重,需要解决的占到了81.54%,只有11.41%的保持与我无关则无所谓的消极态度。

图3 生源地助学贷款不公平现象及占比

排队安排不公平。该县由于人数较多,以往都采用排队受理,先到先得的方式。这使得很多农村家庭的家长被迫晚上就过来排队,而且即使到了现场,长长的队伍也使得很多学生和家长采取插队的行为,严重影响了工作的开展。2016年开始采用现代信息技术手段,推行了微信预约排队,学生可以直接通过微信预约,然后按照微信预约的时间准时办理,这种方式确实有效地缓解了压力。通过几天的运行,新的问题出现,微信预约虽然避免了插队和家长很早就过来排队的问题,但也造成了新的不公平。前来贷款的学生大多是农村学子,因为经济发展不够均衡,存在信息媒体很闭塞的问题,且很多都没有购买和使用手机,这就导致他们在微信预约中处于劣势。相反,对于城市人口和一些农村富裕家庭,学生和家长都拥有方便的网络工具,他们在微信预约时有较大优势。这种方式不仅没有使农村家庭经济困难学生获得更好的贷款优势,反而加大了难度。

时间安排导致的不公平。生源地信用助学贷款的时间集中在八月份,这个时间很多三本和专科的学生通知书还未到,学生助学贷款要求必须有录取通知书原件和复印件,等大学通知书到时由于名额有限贷款已经截止,很多同学错过了贷款。专科和三本的学费相对于一本,二本要高,每年都有很多考上专科和三本的学生学费超过了10000元,家庭贫困的学生很难负担,每年都有很多学生因为没有贷到款而选择复读或放弃继续读书。

(三)政策配套制度不健全

助学的方式单一,很多措施没有很好地落到实处。各乡镇针对那些家庭确实贫困无法负担学费的学生,应该尽可能的提供帮助。可以由政府牵头,拨发帮扶资金,也可以带动社会筹款。除了在国家现有的帮扶政策真正落实外,还要积极利用地方实际开拓其他帮扶渠道。助学贷款的保障措施有待完善,贫困认定、资格审查及其他相关环节没有完备科学的监督机制,导致一些不公平现象的出现。政府相关部门应该针对助学贷款的审查、复查、发放等环节设计一些配套的管理和监督制度,公平公正公开地开展这项工作。

(四)社会诚信和公平缺失

中国社会的传统是一个人情社会,办事习惯于找熟人关系*人情社会是指人与人之间靠熟悉建立起来的感情纽带,通过这种感情纽带,可以相互之间取得信任,必要的时候可以用于办理私事。费孝通的《乡土中国》中对这种关系做了详细的记载和论述。。学生贷款也出现了同样的情况,在资助管理中心,工作人员每天要办理很多的学生贷款,工作内容很紧,但只要是认识的“关系户”,会优先办理。很多不符合条件的,因为有关系,资格审核不够严格,部分本不需要贷款的学生挤占名额。贷款需要有学校、乡镇、村委会出具相关的贫困证明材料,部分单位在盖章的时候有不负责任的现象,要么来者不拒,要么是有选择性地盖章。学校倾向于优秀学生,农村倾向于和村委会关系好的家庭,乡镇府也需要有一定的人脉关系。这些做法都严重地打乱了学生贷款的审查程序,而真正有需求的贫困学子不一定得到应有的帮助。

三、生源地信用助学贷款困境的原因

(一)资格审查的衡量标准不够合理

表2 助学贷款资格审查依据

如表2所示,在该县,资助管理中心受理学生贷款主要是依据纸质材料,有41.28%的同学是通过书面材料审核家庭经济情况,甚至有3.69%只是依据口头说明就行,这些方式不足以得出学生家庭的实际情况。家庭的收入和财产是最主要的审核指标,在对学生家庭经济情况进行评估时,除了要考察现有的经济状况,也要考虑未来的经济收入,综合评估[4]。助学贷款工作的目的是对家庭经济困难的学生进行资助,使资助金效益最大化,帮助更多需要帮助的学生,并尽可能保证学生安心学习,健康成长。为了让农村家庭经济困难的学生能够享受到由财政提供贴息的助学贷款,就必须要求建立一个严格的农村家庭经济困难学生衡量标准和筛选机制。

(二)贷款政策的内容不够合理

在现有的学生助学贷款政策中,学生贷款额度采取了一刀切的方式,本科生最高只能贷8 000元,研究生最高只能贷款12 000元,但很多三本,艺术生的学费都超过了10 000元甚至更高,贷款所能提供的金额只能支付一部分,无法很好地解决这类学生的需求。每年在填报志愿时,家庭经济贫困的学生在选择学校和专业时会考虑经济情况,尽可能的避免选择学费和生活费高的地区学校和专业,这不利于自由选择和发展,很多家庭经济困难的学生也有自己的兴趣和梦想,却因学费被阻挡,而城市的孩子却可以自由选择和追求自己的梦想。如果学生助学贷款能够很好帮助这类学生解决学费问题,也就能帮助他们追求自己的理想[4]。

贷款的还款政策也存在有不足之处,很多学生表示,在大学毕业后压力很大,大学毕业时面临着就业、安家的问题,还需要还贷款就增加了他们的压力。现有的政策规定学生在校期间不用偿还利息,但毕业后每年都有利息,以前是5%,现在下调到4.8%,*数据来源于国家开发银行《生源地信用助学贷款说明手册》对于贫困家庭而言,毕业并不代表就能够偿还这笔钱。这也是很多同学选择不参与贷款的原因之一。

(三)监督问责机制不够完备

生源地国家助学贷款其实不仅仅是资助管理中心的职责,需要乡镇、高中、村委会的协同配合。由于人数太多,资助中心无法对每个学生采取入户调查,只能依据高中和村委会等乡镇部门的盖章材料来确认和审查。部分乡镇和高中负责人签字盖章时有消极态度,对优秀学生来者不拒,而对普通学生却没有认真审核家庭情况,盖章的可信度并不高,无法真实地确认学生的实际家庭经济情况,而这些环节又缺乏科学完备的监管措施,这给县资助管理中心的工作带来不便。

(四)政策信息宣传不够深入

A县每年需要贷款的大学生数量接近16 000人,这样庞大的数字中,有80%来自农村,他们获知消息相对闭塞。学生接触贷款政策方面的知识大多是在得到录取通知书才知道,只能通过录取通知书里面的国家学生资助手册来了解,其他渠道十分缺乏。对于部分通知书来得比较晚的,或者无法获取贷款信息的贫困学生是很不利的。在采取了微信预约后更严重,很多学生和家长为了贷款需要多次跑。高中和乡镇府对于学生贷款政策的宣传力度很弱,有些学校和乡镇采取置之不理的态度。

四、完善生源地信用助学贷款的对策

任何政策的实施都会存在问题和阻碍,要想让生源地信用助学贷款政策更好地帮助到真正需要帮助的贫困学子,就要求相关政策和工作不断改进。

(一)完善生源地信用助学贷款政策内容设计

在很多国家,只要符合贷款资格的学生都能够获得普遍贷款*所谓普遍能够获得的学生贷款,是指所有符合条件的学生就都可以获得贷款。这并不意味着没有任何限制,不按高等教育政策的安排来设定额度,而是要经济情况,学业成绩或所学专业的不同来安排贷款额度。其目标是要让合格的,尤其是让来自于低收入的,没有可靠的贷款信用的学生获得贷款。,如芬兰,日本等,这些国家制定了统一又有区别的贷款额度设计。我国也可以在统一的基础上,适当的区别对待,统一里有差别。对于贷款额度,一本和二本学生可采用原来的标准,主要发放学费和住宿费,为学生解决部分的学杂费和生活费。而三本和专科不能采用一刀切的方式,可以发放更多的贷款,避免这类学生因为学费而放弃自己的入学梦想。

还款要求进行调整,毕业就面临要偿还几万元的贷款对部分学生是很困难的,就目前我国的经济环境而言,学生毕业人数和就业岗位的矛盾凸显,很多大学生毕业后未必能立刻找到合适的工作,同时毕业时也是结婚成家的时期,贷款者压力较大,可以适当地调整还款要求,将还款和学生毕业的实际工作状况相联系。

(二)创新生源地信用助学贷款政策的执行机制

加强对工作人员的培训,提高服务技能。可以适当地增加资助管理中心的工作人员的数量,通过外聘的方式开展,直接从高中抽调管理这方面工作的人员参与。一方面高中管理学生资助的老师对学生情况比较熟悉,另一方面也熟悉工作业务,能很好地胜任工作。除了技能培训外,对于工作人员的道德要求也是必要的,工作人员要尽可能的确保公平公正受理贷款申请,对于贫困学生一视同仁,禁止歧视和刁难的现象。

创新贷款的受理机制,精简程序。该县每年由于人数较多,场地狭窄,组织申请者有序排队十分困难,因为排队管理不善导致很多的纠纷问题。除了改善受理地点的硬件条件外,现有的工作方式也急需创新,新推出了微信预约*微信预约指通过微信在网上预约排队,电脑会自动安排出排队的顺序和时间。方式就是一种针对排队问题推出的创新,按照微信预约的时间和顺序来办理贷款,缓解了排队拥挤问题。这种由于经济发展不均衡,政策宣传力度不够导致农村和城市学子信息获取能力不同,造成预约的结果对贫困学子相对不公平。针对这个问题可以灵活处理,对于家长残疾、重病等特殊情况的可以优先办理。

完善家庭经济状况评价指标,建立科学的调查体系。可以组建一整套的贫困学生信息库,随时根据学生的实际情况进行更新,无论是小学、初中、高中还是大学都可以重复利用这些数据,通过信息共享既可以节约人力物力,在资助学生的同时,数据也能够更加具有可靠性。除了对家庭经济情况的了解外,同时需要对学生的日常生活情况也要进行统计,尤其是对受到资助的学生。可以从学生的消费着手,首先,统计就餐金额,并将分析结果与学校平均消费情况对比。其次,调查奢侈品消费情况,这里指的是学生在校的大宗消费品和非生活用品,如数码相机,高端笔记本电脑等。一般而言,家庭经济困难的学生是没有能力购买奢侈品的,除非是非贫困学生。统计这些数据,建立一个消费档案,综合评估学生是否符合贫困生的消费水平[5]。

(三)加强多元化宣传和监督管理力度

多渠道宣传,加强政策宣传力度。学生贷款政策的宣传不能局限于录取通知书的宣传手册,相关单位应该积极配合,多渠道宣传。媒体方面,可以通过微信、电视广播等互联网手段宣传;高中学校方面,每年在填报志愿培训或者学校发放录取通知书的时候,应当通过口头或书面的形式向学生传达助学贷款方面的知识[6];资助管理中心方面,应当提高宣传效率,在六月份的时候就将最新出台的消息公布,让各单位配合宣传,也可以建立资助管理中心的网站,及时更新消息;乡镇和村委会方面,对于贫困学子应当精准宣传,尤其是现在正属于精准扶贫的推广时期,对于那些精准扶贫户,可以直接入户宣传。通过各种渠道共同宣传政策的变动,尽可能确保每一位毕业生都了解贷款的流程和需要的材料,以便他们提前准备。

加强监督管理,保证公平公正。乡镇府和村委会,以及高中在负责资格审查时应当认真检查,如实认定。盖章需要有依据,填写相关负责人的联系方式,便于日后检查和追踪。资助管理中心每年也应当进行抽样调查,对那些虚报情况的学生做出处理,同时对盖章的负责部门及个人也应当进行管理和处罚。将结果与公务员个人的绩效进行挂钩,工作效率和准确度就会有保障和提高。

(四)构建科学合理的社会信用体系

个人信用对于生源地助学贷款工作是一项认可也是一项考验。在西方,个人的信用度将影响个人的一切活动,但是我国的生源地信用助学贷款不像其他贷款需要担保和质押,也不用考虑学生和共同借款人的信用度。因此,在这个漏洞下很容易产生恶意逃债的现象[7]。很多大学生缺乏足够的诚信意识和规则意识,在贷款之前没按规定准备好材料,贷款后又不遵守合同规定按时还款,这些行为会在个人诚信档案中有记录,对以后购房买车都有影响。有必要对学生进行相关的诚信教育,提高学生的诚信意识。经调查,有很多同学认为诚信答题对于他们来说没有作用,41.95%的认为这只是形式主义,没有设置的必要。很多学生并没有自己亲手参与,而是出钱让别人代做,不仅没有达到目的,还助长了学生偷懒违规的行为。国家开发银行应采取更有效的教育方式,如对贷款知识进行媒体宣传、高中教育、村委会入户宣传等。

建立相关的学生信用奖惩机制,对那些遵守规则进行贷款,按时还款的学生进行一定的奖励,一方面是对诚信者的保护,另一方面是对诚实守信者的鼓励。奖励的方式可以是对诚信记录良好的学生延长还款期限,增加贷款额度,减少贷款利息等[8]。对于那些不遵守规则,不诚信的学生应当给予处罚,一方面是对银行金融的一种保护,另一方面也是对不守信风气的一种打击。处罚的方式可以是剥夺贷款资格,禁止办理信用卡,提高利息,严重的依法追究刑事责任等方式。

在我国经济不断发展,高等教育规模不断扩大的背景下,国家助学贷款满足了贫困家庭学子接受高等教育的需求,促进了社会公平和高等教育的健康发展。但政策在具体的实施过程中,出现一些有失公平,违背便民利民要求,供需失衡的问题,严重地阻碍了这一惠民政策的可持续发展。需要通过完善政策内容、精简工作程序、加强失信监督,创新申请流程等方式提高工作效率,国家、学校、银行、学生个人及其他相关单位协调配合,发挥政策实际作用,为贫困学子谋取福利。

[1]徐莉. 生源地信用贷款预申请的问题与对策[J]. 改革与开放,2016(22):72+74.

[2]李庆豪. 生源地助学贷款的生成与发展[D].武汉:华中科技大学,2006.

[3]沈华. 中国生源地助学贷款申请成本影响因素分析[J]. 湖北大学学报(哲学社会科学版),2016(5):141-146.

[4]张选民.理想与抉择——大学生资助政策的国际比较[M].北京:人民教育出版社,1997.

[5]杨晴. 中国高校贫困生贷款资格判定[D].华中科技大学,2005.

[6]赵英朝. 国家助学贷款政策研究[J]. 新乡学院学报,2016(7):63-65.

[7]沈华. 中国生源地助学贷款申请成本影响因素分析[J]. 湖北大学学报(哲学社会科学版),2016(5):141-146.

[8]李庆豪,沈红. 生源地信用助学贷款:现状、问题与前景[J]. 教育与经济,2005(3):37-40.

[责任编辑罗传清]

TheStudyofFairnessIssueinNationalLocally-grantedStudentLoanPolicy——TakingAcountyasExample

FENGXuegui,XIAOJunfei

(InstituteofPoliticsandPublicAdministration,SouthwestUniversityofPoliticalScience&Law,Chongqing401120,China)

National locally-granted student loan policy vigorously promotes the development of education in our country, safeguarding the fairness of education. However, a host of problems also appear in the implementation of the national policy, which fail to meet the public demand in lacking policy implementation effect, perfect supporting measures, social honesty and fairness. It is mainly due to the policy needs to improve, for instance, the qualification standard should be more reasonable, the sufficient supervision is needed, and the policy propaganda should be in place. In order to perfect the national student loan policy, we can improve the content design and the innovation execution mechanism, strengthen the supervision and diversification as well as build a scientific and reasonable social credit system.We are supposed to ensure the policy is fair, the process is fair ,the result is fair, we should try our best to make the credit student loan policy to support and help the students in need complete their studies smoothly, achieving the maximum utility of the policy.

locally-granted student loan policy; justice; poor students

G054

A

1672-9021(2017)04-0118-07

冯薜贵(1995- ),男,贵州盘县人,西南政法大学政治与公共管理学院在读本科生,主要研究方向:政策分析与社区治理。

2017-07-20

猜你喜欢

广州文博(2023年0期)2023-12-21 07:23:28

今日农业(2020年15期)2020-12-15 10:16:11

数学小灵通(1-2年级)(2020年4期)2020-06-24 05:47:18

小学生优秀作文(趣味阅读)(2017年11期)2017-09-29 02:14:18

中国火炬(2015年10期)2015-07-25 09:51:18

中国火炬(2014年7期)2014-07-24 14:21:14

中国火炬(2014年2期)2014-07-24 14:17:00

教育与职业(2014年25期)2014-04-17 08:23:08

河南科技(2014年3期)2014-02-27 14:06:12

教育与职业(2014年22期)2014-01-19 01:44:58