非GEO通信星座:亚洲的真实所得还是虚幻收益?

2017-09-12 13:56CarolynBelleNSR文沈永言中国卫通

卫星与网络 2017年7期

+ Carolyn Belle NSR / 文沈永言 中国卫通 / 译

非GEO通信星座:亚洲的真实所得还是虚幻收益?

+ Carolyn Belle NSR / 文沈永言 中国卫通 / 译

自从2014年WorldVu卫星(如今的OneWeb)突然登上全球舞台以来,这个行业关于非GEO星座和连接世界的议论就不绝于耳。非GEO星座项目致力于提供一系列连接解决方案,如帮助电信运营商扩展其网络、支持村庄Wi-Fi模式、提供高安全和低时延的点到点数据连接、向消费者提供直接的宽带接入等。尽管,在过去三年中,声称建设非GEO星座的项目超过一打,来自于LEO或MEO的全球性连接仍然只是一个口头承诺。这些系统进入轨道的真实性有多大?如果确实,它们能给亚洲带来哪些价值?

部署的路径

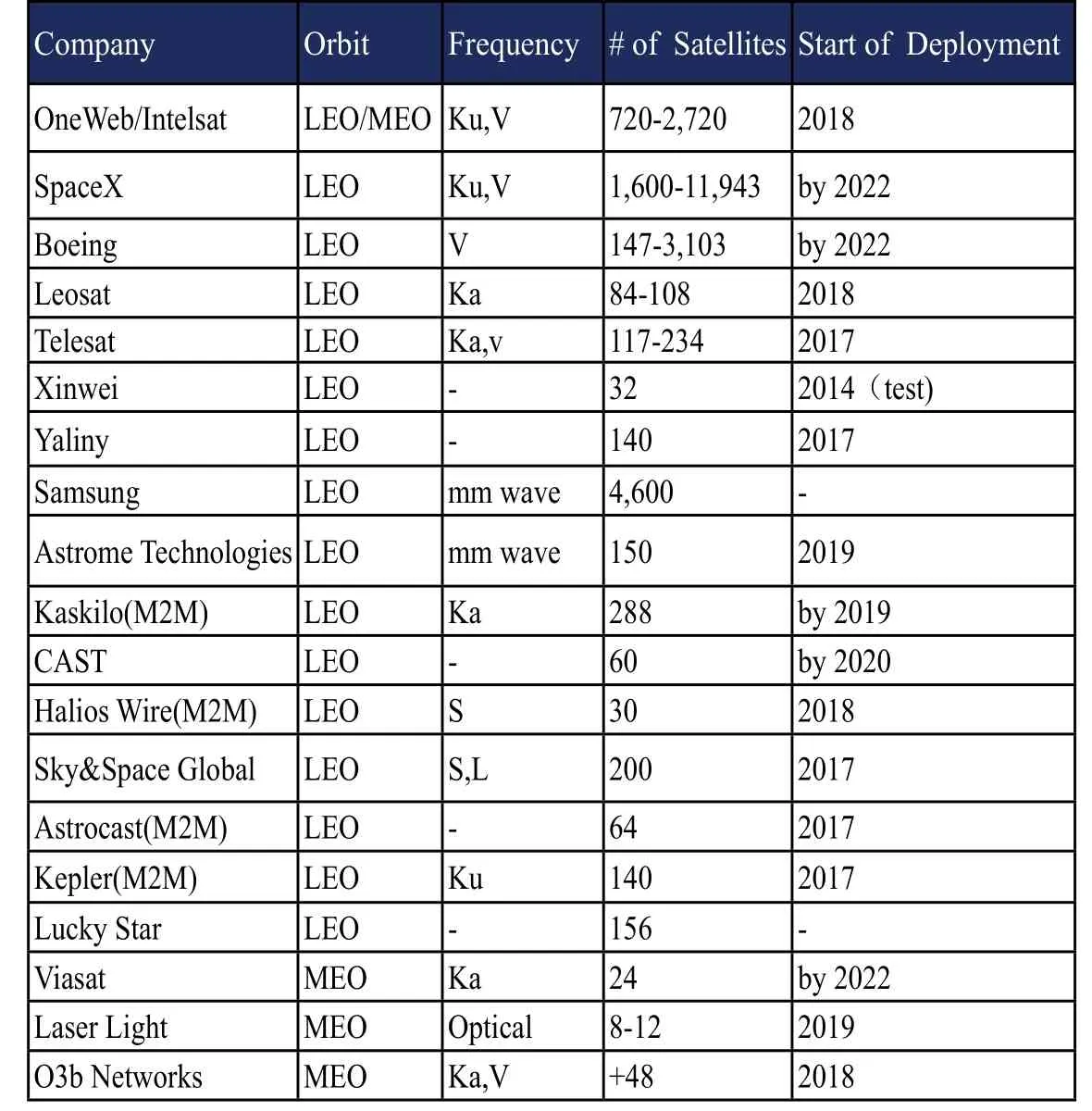

今年,许多公司都宣称要开始发射它们的星座。为了遵守管制要求,其它公司则将初始发射时间定在2020年代中期之前。各方在卫星设计和制造合作关系中的积极参与意味着空间段不大可能在星座大戏中独占鳌头。即使CAPEX(资本开支)限制和部署计划节奏要求新的制造方式和能力,特别是对于1千颗以上的卫星星座来讲,制造和发射能力也将要倾力而为,才能满足需求。然而,财务、管制和技术挑战合在一起,决定了非GEO星座部署是一个风险性的主张——1990年代的前车之鉴让人们对此心知肚明。非GEO星座的CAPEX预算高达100亿美元,最小的星座也至少需要25亿美元。

OneWeb/Intelsat显著地吸引了产权投资,它将与债务融资结合起来,以满足资本需要,有几个企业可以依靠企业小金库来为系统研发和部署提供资金。但是,其它将不得不结成伙伴,来为项目融资,超支将是普遍情况。除了国家级许可之外,与ITU、GEO及其它LEO/MEO运营商的频谱协调,也是一系列至今没有完全解决的挑战。尽管战略合作伙伴有助于以逐个国家管理许可的途径帮助一些公司,对于许多目标国家而言,批准取决于对本地决策者的拜访,运营商能否根据制定好的部署计划获得综合性落地权,仍然存在不确定性,这将对项目收益计划产生负面影响。开发能够在许多卫星之间跟踪和信号切换的低覆盖和低成本终端,是所提出商业模式中的基石。满足这三个要求的技术尚不存在,开发情况也不清晰。

NSR发现,除了O3b 补充发射和政府机构的系统部署之外,1-2个新的全商业星座将在未来几年发射。作为卫星行业的一些普遍现象,推延、延长部署时间一般都是预料之中的事。

亚洲的价值

ITU估计,2016年底,全球有39亿人——正好超过全球总人口的50%,还没有获得互联网服务。其中,几乎一半生活在印度、中国、印尼,其它未连接人口也遍布亚洲。覆盖不足,加上人们对于数据连接的日益依赖,清晰地呈现出该地区电信基础设施的增长机会。在开发这块未服务和欠服务市场,以及高安全网络、无缝IoT(物联网)连接和企业联网方面,卫星具有独特的优势。然而,在发展中的地面基础设施面前,基于卫星的解决方案为亚洲提供的价值适当吗?

考虑到个别增长驱动力和约束力,NSR的结论是,在更多的亚洲市场上,地面网络比非GEO星座表现出更大的潜力。虽然,今天只有16.5%亚太地区人口生活在10公里光纤连接范围内,新光纤和地面微波的铺设正在进行,可以提供低成本的解决方案。它们无需像卫星那样进行连续的资产补充。光纤提供了技术成熟、高容量的服务,它不会像卫星那样受气候干扰。政府对地面国家宽带倡议的支持是一个重要的驱动力,亚洲光纤项目被视为创造就业、刺激经济的方式,因而在国内基础设施中占有主导地位。印尼的Palapa光纤倡议就是这种趋势的一个案例。

表1:计划中的非GEO通信星座

图1:商用非GEO通信星座发射数量预测

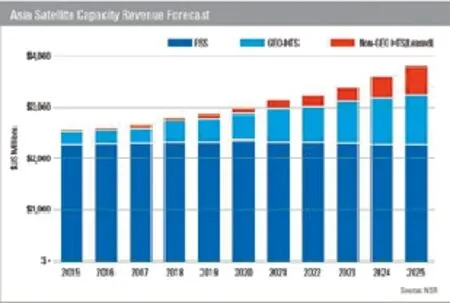

图2:亚洲卫星容量收入预测

地面网络建造可能涉及许多非GEO星座所面向的垂直市场,如消费者宽带、企业数据、回传、政府和军队等。然而,由于安装费时、费钱,它从来没有覆盖100%的亚洲客户。卫星可以更少的眼前成本提供短期的解决方案,在多岛、多山的亚洲地区,连接乡村和客户、弥合数字鸿沟、向边远企业提供高质量的服务。尽管如此,国家卫星容量部署和管制保护的威胁仍将向正在寻求市场地位的非GEO星座运营商提出挑战。

NSR估计,从2017年到2025年,亚洲卫星市场机会超过280亿美元。然而,其中大部分属于GEO卫星,只有7%,即差不多20亿美元,是非GEO系统在2025年以后能够渗透的潜在市场。LEO星座将以更低的时延、更低的每比特成本来与其GEO同伴竞争。宽带、企业数据、移动回传方面机会最多,尤其对数据流量向移动网络迁移这个特定趋势而言。尽管移动性是卫星能力的一个清晰市场,在亚洲,它仍将受到低业务支付意愿的限制。获取客户牵引力的关键是有竞争力的服务速率和地面终端价格。类似于OneWeb的运营商已经承诺用户终端价格在数百美元的范围,但是,这个目标能否达到仍要拭目以待。对这个市场而言,先动优势是一个重要的促进因素。要想开发全球宽带需求,只能以低APRU来持续性地适应挑剔的大众用户。我们已经看到业界将向聚焦B2B转移,其目的是作为一个系统部署,来启动收入增长。

结束语

亚洲电信市场体量大、种类杂,这样,就为非GEO卫星通信和光纤业务提供足够大的市场空间来共同成长。尽管地面光纤解决方案将赢得大部分需求,只要非GEO卫星通信系统能够预见并应对来自政府对于国内光纤或GEO卫星通信偏好带来的影响,致力于提供低成本服务,就能在该地区发现蓝海市场。目前,至少有一家雄心勃勃的运营商计划在2020年代中期前面对挑战,部署一个非GEO星座。人们会看到,非GEO卫星通信将在整个亚洲地区向用户提供让它们眼前一亮的价值主张,其范围涵盖企业和消费者宽带等各个领域。

猜你喜欢

今日农业(2022年15期)2022-09-20

文苑(2020年7期)2020-08-12

家庭影院技术(2020年1期)2020-06-24

家庭影院技术(2019年4期)2019-04-17

家庭影院技术(2018年9期)2018-11-02

电子制作(2017年13期)2017-12-15

健康女性(2017年3期)2017-04-27

儿童故事画报(2016年5期)2017-02-07

都市丽人(2016年12期)2016-12-14

都市丽人(2016年7期)2016-08-03