HF电子股份有限公司利润质量评价

2017-09-06 10:56赵晓丽

现代企业 2017年8期

赵晓丽

利润是公司经营成果的反映。一个企业的利润质量是指企业利润形成过程与结果的合规性、效益性及公允性。企业利润质量的高低与否不单单与利润的结果相关,其产生的过程也同样不容忽视。企业利润质量的高低,可以从企业利润来源结构是否合理、利润结构与资产结构是否匹配以及利润结构与现金流量结构的匹配程度这几个方面来反映。高质量的企业利润能够促进企业未来更好的发展,但是低质量的企业利润可能使企业陷入危机。本文以HF电子股份有限公司2014-2016年的财务报表数据为基础,从三个方面对该公司的利润质量进行分析与评价,从而为该公司以及该公司所在行业未来的发展趋势进行分析以便提出建议。

一、HF电子股份有限公司简介

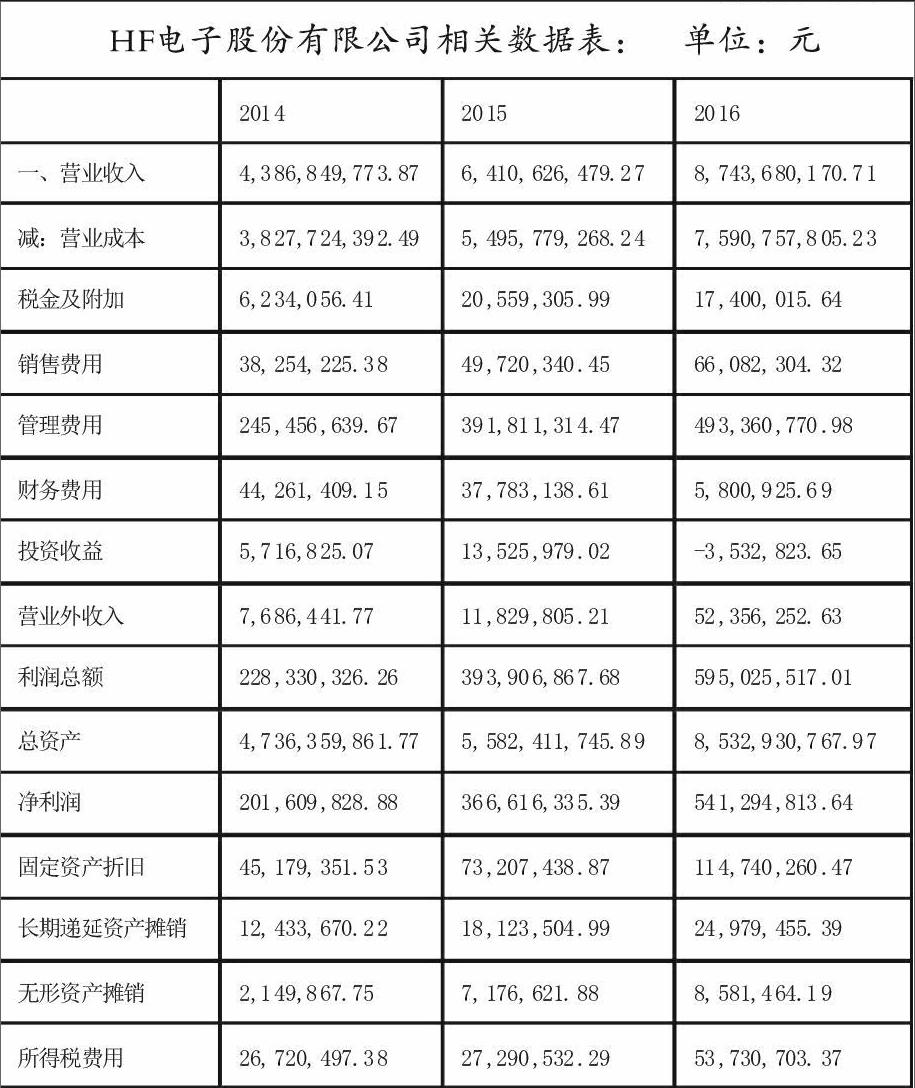

HF电子股份有限公司(简称“HF电子公司”)是一家以“锂电池模组整体研发、制造及销售”的高新技术企业。公司从创立至今一直保持着快速增长的趋势,并且凭借其持续的自主创新能力,目前已成为国内锂能源领域设计能力最强、产品系列最广泛的锂离子电池制造商之一。其经营范围主要是:软件开发及销售;国内商业、物资供销业;货物及技术进出口;电子产品的研发、制造、销售。下文中要用到的数据由表列示。

二、HF电子股份有限公司利润来源结构分析

公司的利润包含經营利润、投资收益以及营业外收入。其中,经营利润即公司经营活动创造的利润没有直接在报表上列示,需要自己计算,其计算公式为:

投资收益与营业外收入是直接列示的。公司利润中的经营利润、投资收益和营业外收入占利润总额的比例可以反映公司各类利润来源对于公司利润的贡献度以及公司各类经济活动的实际情况。经查表分析与计算可得2014年-2016年HF电子股份有限公司经营利润占利润总额的比重分别为:98.51%、105.35%、95.84%;投资收益占利润总额的比重分别为:2.50%、3.43%、-0.59%;营业外收入占利润总额的比重分别为:3.37%、3.00%、8.80%。

从分析结果中可以看出,从2014年至2016年HF电子公司经营利润在利润总额中的占比分别为98.51%,105.35%,95.84%,虽然具有较小的波动但是均超过了95%,属于利润总额的绝对贡献者;投资收益在这三年中占利润总额的比例分别为:2.5%,3.43%,-0.59%,所占比例比较少且在2016年出现了负值,对利润总额的贡献处于辅助低位;营业外收入占利润总额的比例分别为3.37%,3.00%,8.80%,虽然2016年出现了较大的波动,但是其占利润总额的比例还是比较少,对利润总额的贡献属于从属地位。从利润结构来看,在2014年-2016年间HF电子公司以经营活动为主,其利润也主要来自于企业的经营活动,所以说其利润来源结构相对比较合理,质量较高。

三、HF电子公司利润结构与资产结构匹配性分析

根据资产的用途,我们可以把资产分为经营资产与投资资产这两类,其中投资资产包括以公允价值计量及其变动计入当期损益的金融资产、长期股权投资、可供出售金融资产及持有至到期投资,其余的便是经营资产。其对应产生的利润可以分为经营利润与投资收益。只有在资产与其产生的利润相匹配的情况下才能保证企业未来的发展能力,使企业的发展具备可持续性。通过对公司利润结构与资产结构的匹配性分析可以得出企业的经营战略类型,以及企业当前的利润结构与资产结构的匹配程度。

1.经营资产、投资资产与经营利润、投资收益的匹配性分析。经查表分析与计算可得:HF电子公司2014年-2016年经营资产占总资产的比重分别为:90.01%、89.13%、89.18%;经营利润占净利润的比重分别为:111.56%、113.19%、105.35%;投资资产占总资产的比重分别为:9.99%、10.87%、10.82%;投资收益占净利润的比重分别为:2.84%、3.69%、-0.65%;投资收益占净利润的比重分别为:2.84%、3.69%、-0.65%。

一般来讲,公司的经营可以分为以经营为主和以投资为主两种,从HF电子公司2014年-2016年财务报告可以看出其总体发展是以经营为主。从计算与分析的结果—HF电子公司在2014年-2016年经营资产在总资产的占比分别为:90.01%、89.13%、89.18%,说明该企业的经营资产处于主营地位,投资资产处于辅助地位,同时也可以看出在2014年-2016年这三年其经营利润在当期利润的占比也比较高,说明其符合HF电子公司的经营主导型战略。从这个角度来看,HF电子公司利润结构与资产结构匹配性较好,利润结构质量较高。

2.经营资产与投资资产获利能力比较。

通过查表并且经过以上公式计算得出HF电子公司2014年-2016年的经营资产报酬率分别为:5.28%、8.34%、7.49%;投资资产报酬率分别为:1.21%、2.23%、-0.38%。

从计算结果可以看出,HF电子公司2014-2016年这三年的经营资产报酬率比投资资产报酬率都是高出一些,这说明了HF电子公司经营资产的获利能力比对外投资的获利能力强。在前两年,HF电子公司的经营资产报酬率与投资资产报酬率都有所增长,说明其获利能力有所上升。但是第三年的经营资产报酬率比前一年下降了十个百分点,说明其经营资产的获利能力有所下降;投资资产报酬率在2016年出现了负值,说明其对外投资的获利能力明显下降。

四、HF电子公司利润结构与现金流量结构匹配性分析

1.“经营利润”与“经营活动现金流量”匹配性分析。因为“经营利润”与“经营活动产生的现金净流量”的核算基础与前提不一致,所以两者之间没有可比性。为了对两者进行比较,需要对“经营利润”进行一定的调整,我们把调整后的“经营利润”称为“同口径经营利润”。“同口径经营利润”调整方法如下:经分析与计算可得HF电子公司2014年-2016年同口径利润分别为:302,222,852.04、523,973,283.57、670,649,751.22;经营活动现金净流量分别为:843,833,590.44、641,127,482.61、818,747,581.92。存货周转天数分别为:75.85、37.78、71.55;应收账款平均收账期分别为:79.87、82.34、123.40;销售现金比率分别为:19.24%、10.00%、9.36%。

由计算结果可以看出,2014年-2016年HF电子公司同口径经营利润都小于经营活动现金净流量,在2014年差距较大,后两年的差距变小,说明HF电子公司“经营利润”与“经营活动现金流量”匹配性相比2014年来说有变好的趋势。HF电子公司2014年-2016年存货周转天数在2015年有所减,2014年与2016年相差不大,但是应收账款平均收账期却一直在增大,说明其销售政策比较宽松。观察HF电子公司这三年的销售现金比率,占比不大却一直在下降,可见其销售回款效率正在下降。

2.“投资收益”与“取得投资收益收到的现金”的匹配性分析。经过查阅与投资收益相关的信息可得:在2014年-2016年,公司的权益法核算的长期股权投资收益分别为:-1,339,736.37、-2,850,069.41、-2,375,100.93;处置长期股权投资产生的投资收益分别为:0、4,472,635.09、-1,714,575.61;处置以公允价值计量且其变动计入当期损益的金融资产取得的投资收益分别为:88,000.00、0、0;银行理财产品的投资收益分别为:64,760.27、2,062,610.69、396,397.91;合计数分别为:-1,186,976.10、3,685,176.37、-3,693,278.63。由此可以看出HF电子公司的权算法核算的长期股权投资收益在近三年都为负值,说明其投资收益收到的现金能力较强,“投资收益”与“取得投资收益收到的现金”的匹配性好。

HF电子公司以经营活动为主,经营利润占比较大,与公司的经营战略相匹配。该公司属于经营活动主导型企业,利润结构与资产结构匹配性、经营利润与经营活动现金净流量匹配性、“投资收益”与“取得投资收益收到的现金”的匹配性都非常合理,变现能力也比较强。HF电子公司属于高新技术企业,从前面对该公司的分析来看,目前该公司的资产结构比较合理,盈利质量较高。相关的高新技术企业也应该借鉴HF电子公司的经营结构,同时还要注意借助国家对此行业的鼓励,注重研发,从而提高自己的核心竞争力。

(作者单位:河南理工大学财经学院)

猜你喜欢

天天爱科学(2023年11期)2023-12-05

天天爱科学(2023年10期)2023-09-27

网印工业(2018年11期)2018-12-14

中国财政年鉴(2017年0期)2017-07-04

财会学习(2016年22期)2016-12-10

上海国资(2016年7期)2016-04-10

上海管理科学(2015年3期)2015-07-31

上海国资(2015年11期)2015-04-01

西安交通大学学报(社会科学版)(2014年1期)2014-04-16

中国乡镇企业会计(2014年6期)2014-02-10