信息技术投资对企业内部控制中信息与沟通的影响研究

——基于排序多元Logit模型的实证分析

2017-09-03 10:11韩耀军

上海管理科学 2017年4期

韩耀军, 张 灵

(上海外国语大学 国际工商管理学院,上海 200083)

信息技术投资对企业内部控制中信息与沟通的影响研究

——基于排序多元Logit模型的实证分析

韩耀军, 张 灵

(上海外国语大学 国际工商管理学院,上海 200083)

基于2015年我国52个零售业A股上市公司数据,运用排序多元Logit模型,分析信息技术硬件投资、信息技术软件投资、高学历人员和企业总资产对企业内部控制中信息与沟通的影响。研究结果表明,信息技术硬件投资对信息与沟通有正向影响但并不显著,信息技术软件投资和高学历人员对信息与沟通具有显著的正向影响,企业总资产对信息与沟通有负向影响,但影响不显著。该研究结果有助于企业重视信息技术软件的投资以及高学历人才的引进。

内部控制; 信息技术投资; 信息与沟通; 排序多元Logit模型

1 问题的提出

信息与沟通是内部控制的五大要素之一,对于内部控制实施具有重要作用。根据财政部《内部控制评价指引》以及财政部会计司《内部控制评价指引及解读》文件,内部控制中信息与沟通的评价应当是对信息收集、处理和传递的及时性、反舞弊机制的健全性、财务报告的真实性、信息系统的安全性以及利用信息系统实施内部控制的有效性进行认定和评价,其指定的内部控制核心指标有:信息收集处理和传递及时、准确、适用;反舞弊机制的健全性;沟通顺畅;利用信息化的程度。信息传递的速度、沟通渠道的畅通以及信息本身的准确、真实等,都会影响企业的经营效率和效果。因此,企业必须高度关注并加大对影响信息与沟通要素的投资。其中,信息技术的投资将对信息与沟通产生积极影响。

随着信息技术的飞速发展,信息技术给社会和人们的生活带来了翻天覆地的变化。近几年来,各大企业都加大了对信息技术的投资,信息技术已经成为企业的一项重要的生产投资要素。信息技术投资一般包括信息技术硬件投资(如电子设备)、信息技术软件投资(如计算机软件)以及信息技术人员投资等。信息技术,特别是互联网的发展改变了我们思考问题、解决问题的方式,现在人们可以利用微博、微信、电子邮件等方式进行信息的交流与沟通。对于企业来说,信息技术的投入可以改变企业内部控制中信息与沟通的环境以及信息交流的方式,从而可以促进企业的经营效率和效果。

信息技术投资包括多个方面,那么企业要在哪些方面加大对信息技术的投入呢?是硬件、软件,还是人才?这就有必要分析到底是哪种因素会显著地影响信息与沟通。只有知道哪些因素,才能有的放矢去投入。如果盲目投入,不仅对企业内部控制中信息与沟通产生不了太大作用,还会造成资源浪费。因此,研究信息技术投资对企业内部控制中信息与沟通的影响因素,对企业精准投资、节约成本以及提升企业的经营效率和效果具有重要的意义。

2 文献综述

关于信息技术投资方面的研究,Li等[1]研究了美国大型企业ROA和销售利润率,得出了信息技术投资对ROA和净利润均无显著影响。Menon等[2]通过对100家医药企业1976~1994年的财务数据进行整理、处理,得出了信息技术投资使协调成本增加,从而降低了企业效益的结论。Jorgenson等[3]研究了1975~2003年日本和美国信息技术投资和生产率增长之间的关系,发现自1990年代中后期,信息技术设备和软件投资大幅度增加,信息技术生产部门生产率提高。段业婷[4]通过对零售业上市公司信息技术投资的情况进行分析,得出信息技术投资对公司营运能力和成长能力有正相关影响。佟晓玉[5]通过实证分析发现,随着信息技术的投入,企业主营业务收入和净利润也随之增加。国内外关于信息技术投资的研究主要是信息技术投资与企业绩效之间的关系研究,关于信息技术投资的效益问题,曾有过争议,关于信息技术投资是否有积极效应,还未有结论。

关于信息技术投资和内部控制中信息与沟通之间关系的研究,刘志远等[6]认为把信息作为一种控制资源,信息技术的应用对内部控制各要素都产生了一定的影响,使企业的运行环境发生了根本的变化。陈兰青[7]认为信息与沟通是组织制定决策的基础和前提,在企业引入信息技术之后,信息传递层次减少、降低了信息沟通成本,加快了信息流动,使组织内的信息沟通变得更加准确、及时和透明。杨小舟[8]认为必须加强信息管理,让信息按照一定的规则和程序流动,有助于每一个员工及时获取信息,更好地完成职责。王玉兰[9]指出顺畅的信息与沟通系统可以及时反馈风险管理的成效和问题,可以帮助建立并修正风险控制点、评价控制活动的效果,如果信息断流会造成控制链中断,不能达成内部控制的目标,避免信息流的截留或者断层,可以使风险得以暴露,从而杜绝风险控制盲点的存在。王海林[10]认为信息技术改变了企业内部控制的受控者,信息技术的应用改变了信息获取、传递、检索的方式,对企业的信息与沟通有积极影响。侯沈建[11]认为信息技术的投入有利于企业员工的交流和沟通,信息的传递不再是人与人之间的传递,企业信息化使用使数据得以安全存储和便于查找,有利于员工查找与工作有关的信息。吴青[12]认为信息化环境能使企业的内部控制更加有效,对于企业的信息与沟通有促进作用,对企业来说也是一种福音。

上述所做的关于信息技术投资对内部控制中信息与沟通影响的研究,都认为信息技术的使用对企业的信息与沟通有积极的正向影响,但这些都是定性分析,属于规范研究,其定性分析结果并未得到验证,而关于信息技术投资对信息与沟通影响的实证研究目前很少见到。因此,本文采用排序多元模型,对信息技术投资对信息与沟通的影响进行实证研究,目的是探索信息技术投资对信息与沟通是否存在影响及其影响因素。

3 研究设计

3.1 样本选择

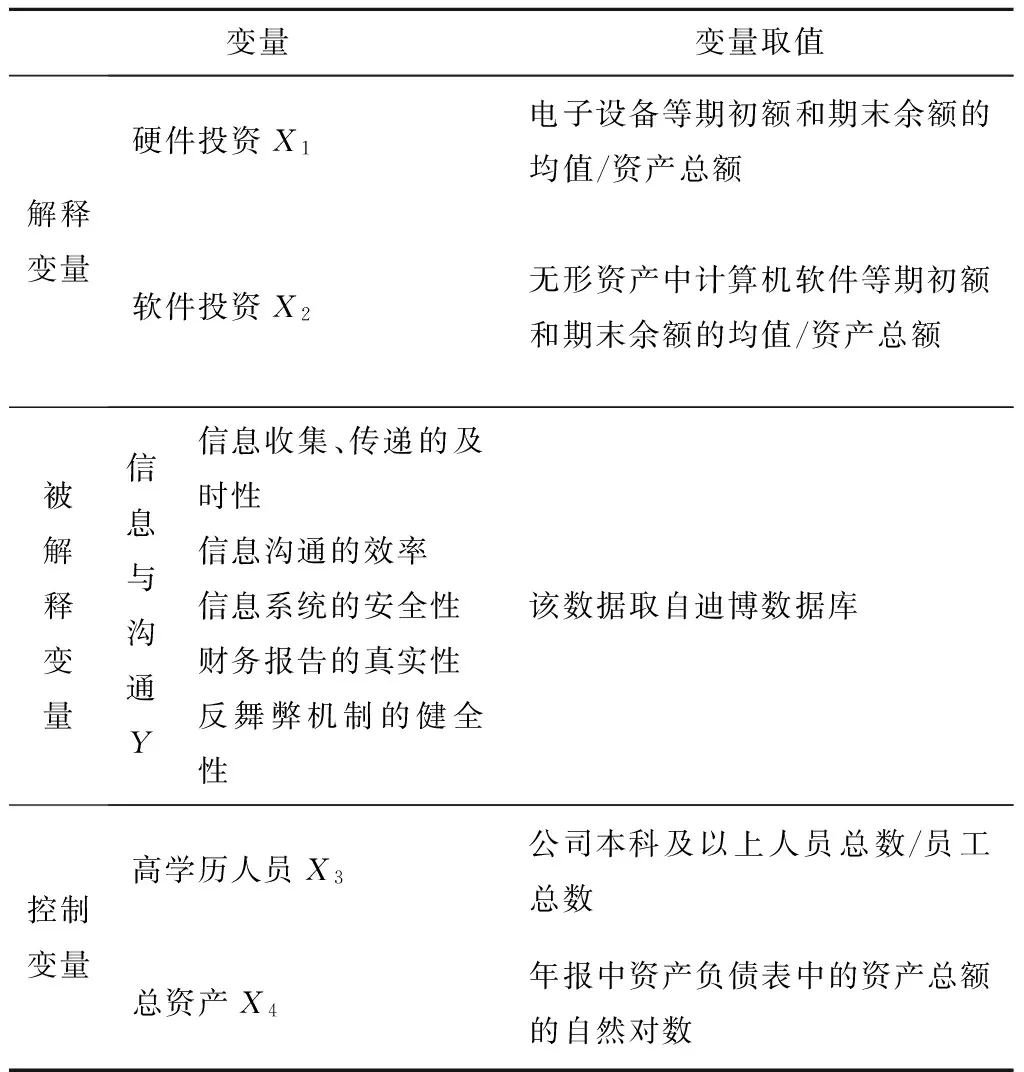

本文以上市的A股零售业为样本,选取国泰安和巨潮资讯网披露的公司年报和相关数据,根据2015年上市公司年报和迪博数据库(数据库在内部控制与风险管理领域的全面和完整的信息、专业独到的分析视角已经得到了中国内部控制与风险管理研究领域高端专业人士的认可)整理出相关数据,剔除没有详细披露固定资产(电子设备)、无形资产(计算机或软件)、员工数量及本科以上人员数量的公司,最终获取52个上市的A股零售业样本,这些样本分布在全国23个省市,具有较好的代表性。

3.2 变量选择

本文选取信息与沟通作为被解释变量,信息技术硬件投资及软件投资作为解释变量,高学历人员与总资产作为控制变量。

(1) 信息技术硬件投资包括计算机、服务器、网络设备等用于加工、存储等实物资产的账面净值,是上市公司年报附注中固定资产中的“电子设备”“信息设备”“电子、计算机设备”相关的本期期初余额和期末余额的均值。

(2) 信息技术软件投资包括各种计算机软件、系统软件的账面净值,是公司年报附注中无形资产明细分类账下的“软件(电脑、计算机)”相关的本期期初余额和期末余额的均值。

(3) 本文的高学历人员指本科及以上人员,用本科及以上人员总数和员工总数的比值表示,通过上市公司年报获取。

(4) 总资产表示公司规模,数据来自于上市公司年报中资产负债表中的资产总额。由于资产总额较大,而其他几个变量取值较小,为保持数据之间的一致性,本文在实际计算时该变量取值用资产总额的自然对数表示。

(5) 信息与沟通包含多个2级指标。本文根据财政部会同证监会、审计署、银监会、保监会于2010年4月15日制定的《企业内部控制评价指引》,并参考已有的研究成果,提出了用“信息收集、传递的及时性”“信息沟通的效率”“信息系统的安全性”“财务报告的真实性”及“反舞弊机制的健全性”这5个指标对信息与沟通进行评价。

本文研究所选取的变量及其取值如表1所示。

表1 变量选取及数据来源

3.2 模型构建

在经典的计量经济学模型中,常见的被解释变量都是连续变量。此时大多构建多元线性回归模型,用最小二乘法对系数进行估计。但在本文中,由于被解释变量信息与沟通Y的取值为离散的数据0,1,2,3,4或5。这样的数据要用离散选择模型进行估计和预测。离散选择模型是离散的决策结果作为被解释变量而建立的计量经济学模型。如果被解释变量只存在两种选择,如0,1,称为二元选择模型;如果被解释变量存在多种选择,如1,2,3,4,…n,称为多元选择模型。

对于多元选择模型,根据因变量的性质可以分为无序选择模型和排序选择模型。本文采用排序多元选择模型。排序多元选择模型有probit、Logit或exereme value模型,本文采用排序多元Logit模型,所构建的实证模型如下:

Y=β1X1+β2X2+β3X3+β4X4+ε

(1)

式中:被解释变量Y表示信息与沟通;解释变量X1表示信息技术硬件投资;X2表示信息技术软件投资;控制变量X3表示高学历人员;控制变量X4表示总资产。

排序多元选择模型一般通过极大似然法进行参数估计。

4 估计结果与分析

4.1 估计结果

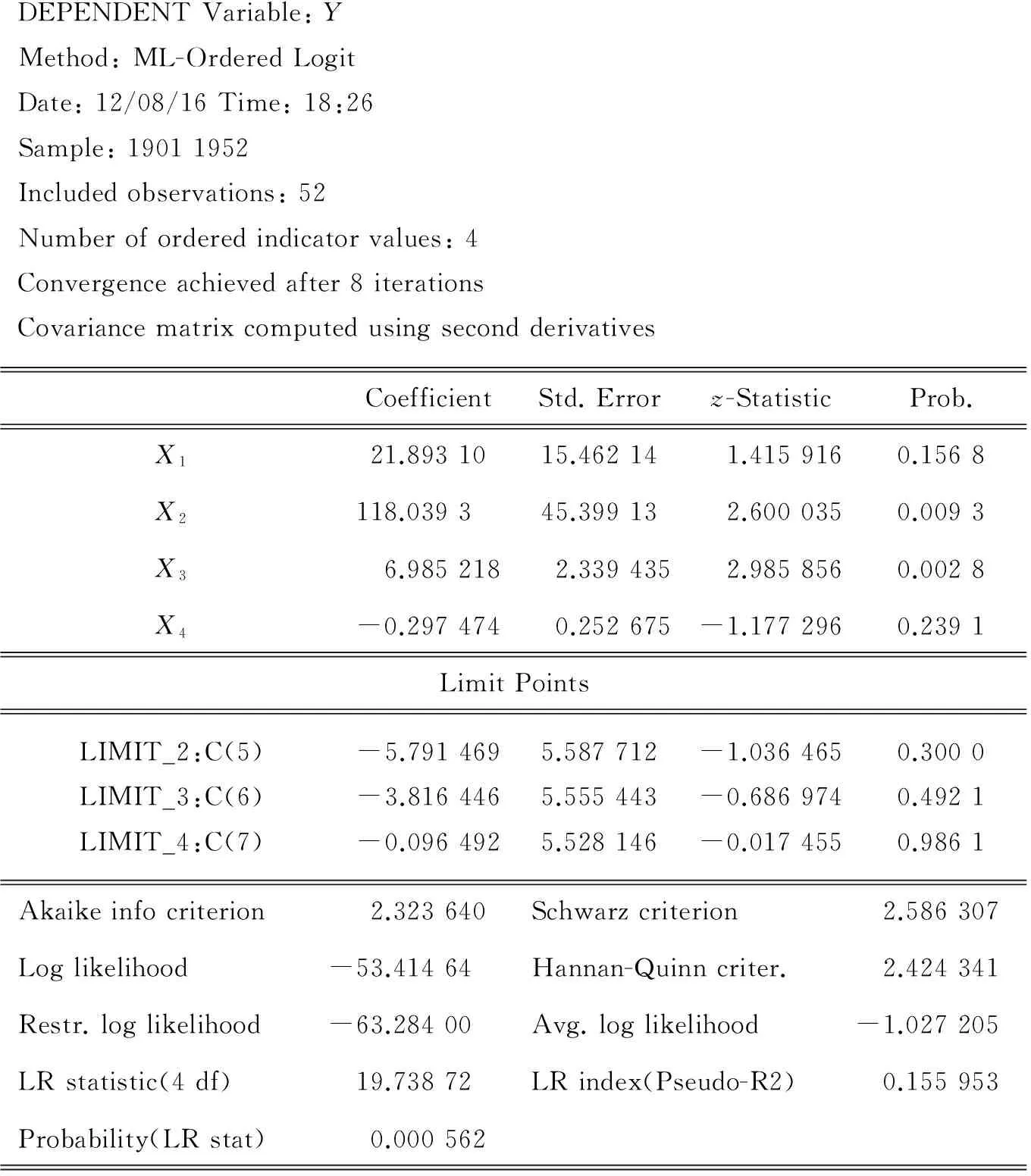

本文利用Eviews软件对前面的排序多元Logit模型(1)进行估计,估计结果见图1。

DEPENDENTVariable:YMethod:ML-OrderedLogitDate:12/08/16Time:18:26Sample:19011952Includedobservations:52Numberoforderedindicatorvalues:4Convergenceachievedafter8iterationsCovariancematrixcomputedusingsecondderivativesCoefficientStd.Errorz-StatisticProb.X121.8931015.46214 1.4159160.1568X2118.039345.399132.6000350.0093X36.9852182.3394352.9858560.0028X4-0.2974740.252675-1.1772960.2391LimitPointsLIMIT_2:C(5)LIMIT_3:C(6)LIMIT_4:C(7)-5.791469-3.816446-0.0964925.5877125.5554435.528146-1.036465-0.686974-0.0174550.30000.49210.9861Akaikeinfocriterion2.323640Schwarzcriterion2.586307Loglikelihood-53.41464Hannan-Quinncriter.2.424341Restr.loglikelihood-63.28400Avg.loglikelihood-1.027205LRstatistic(4df)19.73872LRindex(Pseudo-R2)0.155953Probability(LRstat)0.000562

图1 排序多元Logit模型的估计结果

4.2 结果分析

从图1结果可以看出,信息技术软件投资X2、高学历人员X3所对应的参数估计值的Z统计量比较大,且其相应的概率值也比较小(均小于0.01),说明这两个变量在统计上是显著的,从而表明信息技术软件投资与高学历人员对信息与沟通有显著影响,且为正向影响。然而信息技术硬件投资X1和总资产X4所对应的参数估计值相应的概率值较大(均大于0.1),且Z统计量的值较小,统计上并不显著,表明信息技术硬件投资和总资产对信息与沟通并没有显著影响。

根据输出结果,可以得出:

Y=21.893 098 43·X1+118.039 344 3·X2+ 6.985 217 801·X3-0.297 473 934 9·X4

(2)

Y_1=@CLOGIT(-5.791 469 271-I_Y)

(3)

Y_2=@CLOGIT(-3.816 446 24-I_Y)- @CLOGIT(-5.791 469 271-I_Y)

(4)

Y_3=@CLOGIT(-0.096 492 377 2-I_Y)-@CLOGIT(-3.816 446 24-I_Y)

(5)

Y_4=1-@CLOGIT(-0.096 492 377 2-I_Y)

(6)

方程(2)中:X1,X2,X3的系数估计值为正,说明信息技术硬件投资、信息技术软件投资、高学历人员对信息与沟通的影响为正。信息技术硬件投资每增加一个单位,Logit估计值平均值增加21.893 1个单位;信息技术软件投资每增加一个单位,Logit估计值平均值增加118.039 3个单位;高学历人员每增加一个单位,Logit估计值平均值增加6.985 28个单位。

方程(2)中X4的系数估计值为负,说明总资产对信息与沟通的影响为负,总资产每增加一个单位,Logit估计值平均值减少0.297 474个单位。

方程(3)中的Y_1为因变量,由方程等号右边的个解释变量作线性解释,在方程(4)、(5)和(6)中,@CLOGIT表示逻辑分布函数。4个方程中的3个参数:-5.791 469 271,-3.816 446 24,-0.096 492 377 2,给出了把逻辑分布成4个区间的临界点,由Y_1~Y_4这4个方程分别给出了评级顺序的概率分布。

LR=19.738 72,其相应的概率值p为0.000 562,概率值非常小,表明模型整体上是显著的。

5 结论及启示

本文通过采用排序多元Logit回归分析方法,对影响公司内部控制中信息与沟通的影响因素进行研究,结果表明信息技术软件投资及高学历人员对内部控制中信息与沟通有显著影响,说明信息技术软件投资及高学历人员是内部控制中信息与沟通的重要因素。

以上研究结果表明,企业可以从增加信息技术软件投资和提高员工的学历两个方面来提高企业内部控制中的信息与沟通。具体来说:

(1) 把信息作为控制点,利用信息技术软件方面的投入构建和完善内部信息与沟通,通过完善信息平台,建立交互式网络沟通模式,让员工可以快速掌握与自己有关的信息,让员工能够通过一定的渠道及时将其发现的问题和重要信息向上传递,部门之间能够及时就相关活动、事件进行沟通,避免各自为政,成为信息孤岛,减少因层级过多导致的信息失真和信息流通不畅问题,避免不必要的损失。

(2) 多引进高学历的人才。信息在传递的过程中容易受到沟通发起者和接收者主观因素的影响。在人才管理中,单一的某个知识领域的沟通难以和其他领域产生共鸣,找不到沟通内容的本源,难以实现有效的信息与沟通,高学历人才专业技能好、思维相对敏捷、考虑问题相对全面、知识面也广,可以增加沟通的积极效应,促进信息与沟通的有效性。

[1] LI M, RICHARD Y L. Information technology and firm performance linking with environmental strategic and managerial contexts [J].Information & Management, 1999,35(1): 43-51.

[2] MENON N M, BYUNGTAE L. Cost control and regulation changes evidence from and production performance enhancement by investment and regulation changes evidence from the healthcare industry [J]. Decision Support Systems, 2000, 30 (2):153-169.

[3] JORGENSON D W, HO M S, STIROH K J. Information Technology and the American Growth Resurgence [M]. Cambridge, Mass: MIT Press,2005.

[4] 段业婷. 信息技术投资对企业绩效影响的实证研究——以A股零售业上市公司为例 [D]. 长春:吉林大学,2015.

[5] 佟晓玉. 信息技术投资、人力资本与企业绩效——基于A股零售业上市公司的实证研究 [D].长春:吉林大学,2016.

[6] 刘志远, 刘洁. 信息技术条件下的企业内部控制 [J]. 会计研究,2014(12):32-37.

[7] 陈兰青. 浅议信息技术对组织内部信息沟通的影响 [J]. 现代情报, 2004, 24(6):20-21.

[8] 杨小舟. 内部控制中的信息与沟通 [J].新理财,2007(3):43-46.

[9] 王玉兰. 国有上市公司风险管理型内控建设难点探析 [J]. 会计之友,2008(5):105-106.

[10] 王海林. 信息技术环境下企业内部控制建设的思考 [J].中国注册会计师,2011(4):84-87.

[11] 侯沈建. 信息技术环境下企业内部控制研究 [J].中外企业家,2015(32):121-122.

[12] 吴青. 浅谈信息化环境下的企业内部控制[J]. 科技与企业,2016(4):56-57.

Research on the Effect of Information Technology Investment on the Information and Communication in Enterprise Internal Control

HANYaojun,ZHANGLing

(School of Business Management, Shanghai International Studies University, Shanghai 200083, China)

Using ordered multiple Logit model, the paper analyzes the effects of the information technology hardware investment, the information technology software investment, the highly educated peoples and total assets on information and communication in enterprise internal control based on the data of 52 A share listed retail companies in 2015. The research shows that the effect of information technology hardware investment on information and communication is positive but this impact is not significant, the information technology software investment and the highly educated peoples have a significant positive impact on information and communication, the total assets has a negative but not significant impact on information and communication. The results are helpful to the enterprise paying attention to invest information technology software and introduce highly educated qualified employ workers.

internal control; information technology investment; information and communication; ordered multiple Logit model

2017-06-26

韩耀军(1957-),男,山东梁山人,博士,教授,主要研究方向:网格计算、信息管理、技术经济及管理。

张灵(1993-),女,湖北枣阳人,硕士研究生,研究方向:信息技术管理。E-mail:ab511424@163.com;Tel.15821985906

1005-9679(2017)04-0056-05

C 931

A

猜你喜欢

中学生数理化·七年级数学人教版(2022年11期)2022-02-14

小学生学习指导(高年级)(2021年4期)2021-04-29

当代陕西(2021年1期)2021-02-01

上海工运(2020年8期)2020-12-14

河北理科教学研究(2020年2期)2020-09-11

科普童话·学霸日记(2020年1期)2020-05-08

小天使·一年级语数英综合(2019年2期)2019-01-10

作文周刊·高一版(2017年17期)2017-06-27

政工学刊(2016年11期)2016-11-09

数学年刊A辑(中文版)(2015年2期)2015-10-30