发动机研发项目全面成本管理研究

2017-09-03 10:26:56季开宇

汽车与新动力 2017年4期

季开宇

(上海汽车集团股份有限公司商用车技术中心,上海 200438)

原 创

发动机研发项目全面成本管理研究

季开宇

(上海汽车集团股份有限公司商用车技术中心,上海 200438)

如何有效控制发动机研发项目的成本,确保研发项目在合理的预算内完成,是汽车企业研发管理很重要的任务之一。从项目成本管理的概念出发,提出了项目管理全团队、全要素、全过程的全面成本管理的理念和方法。研究成果对汽车企业研发项目成本管理改进提供了可以借鉴的方法,为有效解决研发项目成本失控等问题提供了思路和参考。

发动机研发 全面成本管理 挣值分析

0 引言

为了能在激烈的市场竞争中生存和发展,各大汽车公司纷纷加大研发的费用,期望在竞争中占据领先优势。但研发新型发动机的投资成本很高,如何在项目的立项和研发的过程中管理好资金,是企业面临的共同挑战。

目前,国内汽车企业对项目成本管理意识都有所提高,但在新产品研发阶段,研发部门往往更多注重个别环节和个别要素的成本管理,缺乏全过程、全要素的成本管理意识,忽略了项目前期研发阶段的战略决策、项目范围、项目质量、项目风险以及金融成本等要素的成本管理,没有全面的项目成本意识。

本文通过对全面成本管理理论研究,分析了全面成本管理理念的核心内容以及某款发动机研发项目的特点,将全面成本管理的核心思想与发动机研发项目有机结合,提高了发动机研发项目的成本管理水平,并为以后同类型的项目提供了一定的借鉴及参考价值。

1 项目全面成本管理概述

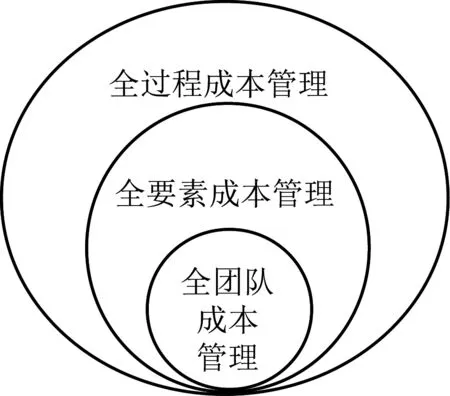

项目全面成本管理(TCM)是现代项目成本管理的方法,其核心思想是在项目的成本管理中全面考虑问题和管理项目成本,包括3个要素:(1)团队全部成员都参与项目成本的管理;(2)从项目全要素的角度去管理项目的成本;(3)进行项目全过程的成本管理。这种全新的项目成本管理思想的模型见图1。

图1 项目全面成本管理模型图

2 发动机研发成本管理中存在的问题

2.1 缺乏全过程的、动态的成本控制

通过控制项目成本的结算和决算来控制项目成本,即在项目完成后检查成本是否超过预算,而没有运用现代项目成本管理中的挣值法等动态的、全过程的方法去控制项目成本。结果在项目完成或完成过半时才发现超出预算,但这时候再进行控制已经迟了。

2.2 普通员工的成本意识淡薄,对成本管理的重要性认识不足

长期以来,很多人存在一种偏差,认为成本管理是由企业领导和财务部门负责,公司管理层也未充分调动普通员工参与项目成本管理,导致员工成本意识淡薄,感受不到市场的压力,浪费现象严重,项目成本管理难以真正取得成效。

2.3 缺乏全要素的成本管理

在项目成本计划时,缺乏全要素成本的理念。未考虑到项目范围、工期、质量和成本要素之间的相互影响。孤立地、单一地对项目成本中某一要素进行管理,而不考虑其余要素。如,只是简单地采取压低供应商样件的价格,却忽略了样件的质量、性能、交货进度等问题,造成了供应商供货延误、质量下降等问题,在后续的装配和试验过程中损失更大。

3 某发动机研发项目全面成本管理

某款发动机开发目标是在技术、性能、排放和价格方面有较强竞争力的下一代高性能发动机。针对之前发动机产品研发项目成本管理中存在的问题,项目平台提出了实施全面成本管理方法。

3.1 全团队成本管理

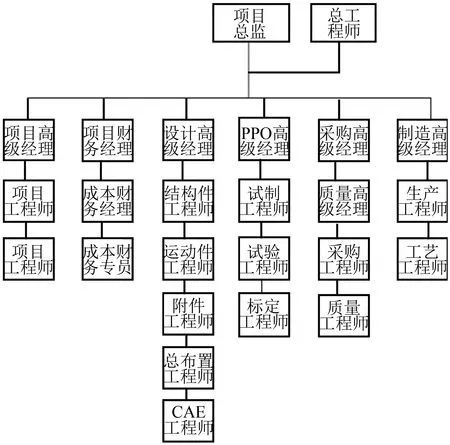

依据项目全面成本管理的全团队成本管理思想,对M公司的某款发动机开发项目进行分析,明确各个功能块和工程师的成本职责,让成本控制的责任分解落实到个人,为实现某款发动机项目全面成本管理奠定了基础。图2为某款发动机研发项目的组织结构图,同时也是项目成本管理的职责分工图。

图2 项目成本管理组织框架图

图3 发动机开发流程图

其中各个负责人的成本责任如下:

(1)项目总监成本职责:全面负责研发项目的成本管理,对项目成本的具体情况进行分析、控制和考核。

(2)项目总工程师成本职责:协助项目总监对项目成本进行全面管理,并侧重从技术层面对设计、试制、试验的成本进行控制。

(3)项目高级经理和项目工程师的成本职责:协助项目总监对项目成本全面管理。

(4)项目财务经理:负责汇总、监控、分析各功能块的成本信息,协助项目组进行全面成本的管理。

(5)成本财务经理和工程师的成本职责:负责发动机物料成本的控制与核算。

(6)设计经理和工程师的成本职责:设计阶段的设计成本表(DCS)分析;工程更改(EWO)的控制;试验项目成本的评估与控制。

(7)采购经理和工程师的成本职责:通过定点、定价等流程来确定优质低成本供应商,对成本进行控制;配合设计部门将EWO的费用控制在合理范围内。

(8)质量经理和工程师的成本职责:严把质量关,把供应商的质量问题降到最低,减少因质量问题而造成的质量成本。

(9)试验、试制经理和工程师的成本职责:优化试验、试制的流程和项目,运用价值工程,对试验的项目进行合理的优化,以降低成本。

(10)制造经理和工程师的成本职责:运用同步工程,尽早参与设计,制定合理的生产工艺,降低成本;与设计部门一起,对设计进行把关,避免不合理的设计造成的工艺更改成本。

3.2 分段进行全过程成本管理

在该发动机项目立项批准后,项目平台成立了发动机开发流程修订小组,抽调各功能块技术骨干参加修订。在对标和学习其他先进企业的开发流程的基础上,编制了本项目的产品开发(PDP)流程。

PDP流程精确定义了发动机开发中的10个重要事件节点(里程碑),并对各节点进行了描述,对各部门的职责进行了明确。图3是发动机研发项目的流程概况图。

其中,10个节点的成本管理内容为:(1)预研启动(PG10),针对新平台、新机型的技术预研,批准到PG9的费用;(2)预研批准(PG9),批准技术路线研究范围,总结PG9的费用情况,批准到PG8的费用;(3)项目启动(PG8),批准项目启动,总结PG9的费用情况,释放到PG6的项目费用,批准项目组织机构;(4)概念批准(PG7),批准概念设计,零件物料成本锁定,批准制造策略,总结PG8费用情况;(5)项目批准(PG6),释放到批量投产(SOP)的开发费用,释放到SOP的制造投资,总结PG7的费用情况;(6)设计发布(PG5),目标投产机型的最终冻结状态的产品数据发布,全面启动首次样件(OTS)制造,总结PG6的费用情况;(7)产品和工艺验证(PG4),OTS 100%交样且经过发动机硬模件装机验证,批准启动产品与工艺验证生产,总结PG5费用情况;(8)预试生产(PG3);(9)100%完成工程签发。批准启动预试生产项目,总结PG4的费用情况;(10)试生产(PG2),动力总成产品达到可销售状态,批准启动试验生产,总结PG3的费用情况;(11)正式投产(PG1),制造系统产能达标,批准启动SOP生产,初步总结整体项目的费用使用情况。

3.3 结构明确的项目全要素成本管理

研发项目将工作分解结构与项目预算相结合,在综合权衡项目范围、质量、工期、成本等全要素的基础上进行项目工作结构分解(WBS),把经管理层审批通过的项目整体总预算按照项目WBS分别打散到各部门及各项子工作内容中,并最终形成项目成本预算分解表。表1示出了样机阶段的WBS示意表。

表1 D20项目工作结构分解(WBS)示意表

4 研发项目全面成本管理实施效果分析

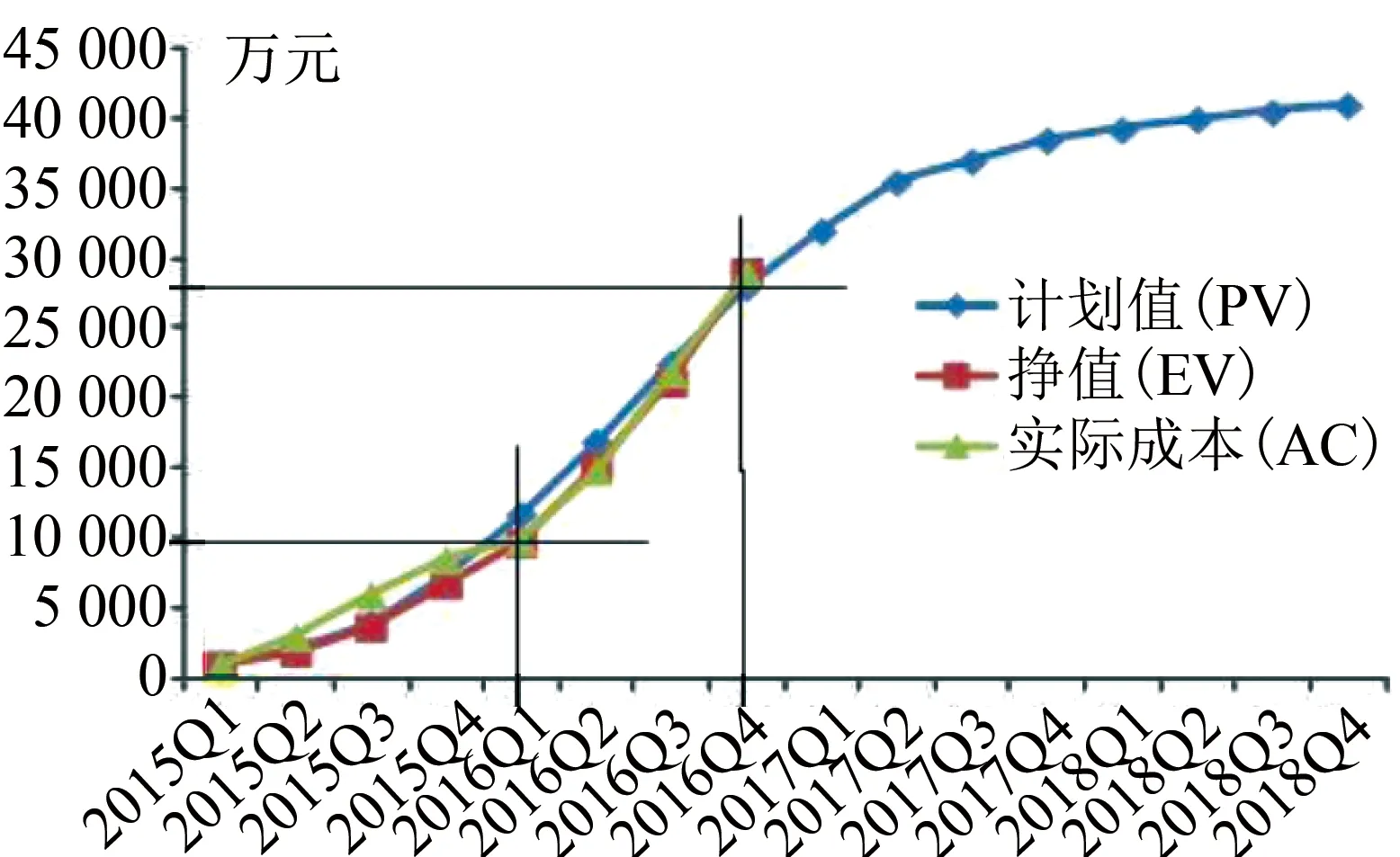

采用挣值管理(EVM),又被称为偏差分析法对整个项目实施全面成本管理1年内的效果进行跟踪。图4示出了研发项目挣值图,其中所示时间为相对时间。

图4 研发项目挣值图

从图4中可以看出,当项目进行到2016年第四季度,即在项目PG6阀点评审时:

项目进度差异(SV)=EV-PV=100万元;计划完成指数(SPI)=EV/PV=1.004。其中,SV>0,SPI>1。可以看出,项目当前实际进度与计划进度基本一致,略微超前。项目进度状态良好。

项目成本差异(CV)=EV-AC=120万元;成本绩效指数(CPI)=EV/AC=1.004>1;CV>0,CPI>1,当前项目的实际成本比挣值少120万元,成本绩效指数大于1。这说明,项目实际预算成本与实际发生成本几乎一致,没有超预算,项目的成本控制良好。

根据上述的研发项目成本管理的运行数据,可以认为该研发项目全面成本控制良好。

5 结论和展望

本文从项目成本管理理论和方法入手,结合企业项目成本管理现状,分析了企业在项目成本管理过程中存在的问题及其产生的主要原因,对项目全过程、全要素、全团队的全面成本管理的原理和方法进行了较为详细的介绍和分析,对帮助汽车发动机企业项目成本控制起到了一定的参考作用。

[1] 美国项目管理学会. 项目管理知识体系(PMBOK)第5版[M]. 电子工业出版社. 2015(8).

[2] 刘琳. 目标成本管理在汽车企业中的应用[J]. 汽车工业研究,2009(07):39-42.

[3] 贾承辉. 工程项目全面成本管理理论与实证研究[J]. 科技与企业, 2015 (17): 37-38.

[4] 黄丽华. 工程项目全面成本管理理论与实证研究[J]. 城市建设理论研究:电子版, 2012(17).

[5] 乐艳芬. 战略成本管理[M]. 复旦大学出版社. 2008(8).

[6] 刘宝权. 工程项目全面成本管理理论与实践研究[J]. 信息化建设, 2016(5): 224.

[7] Garld D Oberlender. Project management for engineering and construction[M]. New York: McGraw-Hill Higher Education, 2000.

猜你喜欢

江苏安全生产(2020年8期)2020-10-27 01:53:28

人大建设(2020年2期)2020-07-27 02:47:50

当代水产(2020年4期)2020-06-16 03:23:30

现代苏州(2019年18期)2019-10-15 08:49:40

中国外汇(2019年21期)2019-05-21 03:04:22

现代园艺(2017年22期)2018-01-19 05:07:22

中国公路(2017年16期)2017-10-14 01:04:53

河北书画研究(2017年1期)2017-08-22 12:11:50

山东青年(2016年2期)2016-02-28 14:25:36

中国老区建设(2016年2期)2016-02-28 09:32:29