福建省海水养殖保险发展现状及政策建议

2017-08-30 13:34:36彭建林

渔业研究 2017年4期

彭建林

(福州职业技术学院,福建 福州 350108)

福建省海水养殖保险发展现状及政策建议

彭建林

(福州职业技术学院,福建 福州 350108)

“十二五”期间,福建海洋经济发展上升为国家战略,以海水养殖为代表的海洋渔业是福建海洋经济的最重要组成部分。加快海水养殖业发展,需要充分发挥保险在抵御自然风险和市场波动风险中的作用。文章分析了福建省海水养殖的优势及特色品种、海洋灾害致灾因子及其造成的损失,回顾了福建省海水养殖保险的发展历程,重点对传统型海水养殖保险和指数型海水养殖保险的发展进行了省内外对比。据此提出了福建省应加快指数型保险产品的研发、加大保费补贴力度、完善海水养殖保险法规等政策建议。

海水养殖;指数保险;福建

福建是我国海洋大省。2015年,福建海洋经济生产总值达到6 880亿元,“十二五”期间,福建海洋经济生产总值年均增长13.3%,高于全省GDP平均增长率[1]。福建海岸线长达3 051 km,居全国第三,海域面积13.6×104km2,大于陆域面积[2]。福建海区属于亚热带大陆架浅海,是寒、暖流交汇之处,兼有大量淡水注入,海水中有丰富的营养物质,适合进行海水养殖。海水养殖是福建海洋渔业的重要组成部分。据《2015年中国渔业统计年鉴》[3]统计,2015年福建海水养殖产品产量为404×104t,占全国22%;在四大类海水养殖产品中,藻类产品产量占全国近一半比例,贝类和鱼类产品产量均居全国第二位,甲壳类产品居全国第一位。福建海水养殖的优势产品包括牡蛎、鲍鱼、大黄鱼、海带、紫菜、梭子蟹等,产量均居全国第一位。蛏、南美白对虾、石斑鱼、扇贝和花蛤等种类也是福建海区的特色产品。但海水养殖是高风险行业,而保险作为规避风险的主要工具之一,如何与福建省海水养殖业的发展相适应,值得深入探讨。

1 福建海水养殖面临的风险

不同海水养殖方式遭受的风险种类及其造成的损失严重程度各不相同。福建拥有漫长的海岸线,因此以浮筏、网箱和吊笼等近海养殖方式为主,但广袤的滩涂也有利于围堰养殖;除此以外,底播以及工厂化养殖也占据一定比例。其中,浮筏、网箱、吊笼等养殖方式最易受到自然灾害的影响且损失程度大。福建海水养殖方式风险分析见表1。

表1 福建省主要海水养殖方式风险分析

注:数据来源于《2015年中国渔业统计年鉴》[3]。

Note:Data from Fisheries Statistics Yearbook of China:2015.

造成海水养殖风险的因素称为致灾因子,致灾因子的类型主要有自然风险、环境风险、市场风险和技术风险等。自然风险主要体现为台风、暴雨、风暴潮以及天气骤变引起海水理化因子变化造成的病害等风险;环境风险主要是由于养殖密度高、外来污染物等因素导致的赤潮、石油泄漏等造成的风险;市场风险是因海产品销售价格波动造成的风险;而技术风险是由养殖户疏于管理、管理不当或技术缺失等原因造成的风险。

台风是指产生于热带洋面上的气旋。由于太阳照射,造成洋面上空气温高,表面气温低而形成气旋,不断扩大,形成热带气旋。热带气旋中心持续风速在12级及以上的称为台风,热带气旋中心附近最大风力14~15级的为强台风。强台风的发生常伴有大风、暴雨、风暴潮等其他自然灾害,给海水养殖带来重大损失。赤潮是在特定的环境条件下,海水中浮游植物、原生动物或细菌暴发性增殖或高度聚集而引起水体变色的现象。赤潮的发生原因很复杂,可能与自然因素相关,也有可能是人为因素造成的。如海产品的过密养殖以及环境污染引发的赤潮,这是因为海产品的过密养殖造成养殖水域投放饵料和海产品排泄物的增多,导致水体中富含氨氮、尿素以及其他形式的含氮化合物,而工业废水和生活污水也富含氮、磷等营养盐类以及有机化合物,当其大量存于在海水环境中时,会造成海水富营养化,引起浮游生物大量聚集、生长和繁殖,促进赤潮的发生。赤潮的发生,不仅破坏海洋的正常生态结构,也威胁海产品的安全。一些浮游生物会分泌出黏液,粘在鱼、虾、贝等生物的鳃上,妨碍其呼吸,致其窒息死亡;浮游生物死亡后,在尸骸的分解过程中也会大量消耗水中的溶解氧,导致海产品因缺氧死亡,造成养殖损失。

当前福建海水养殖主要风险来源于自然风险和环境风险,而市场风险和技术风险等带来的损失要少得多。由表2可以看出,台风和以赤潮为主的污染是造成福建海水养殖灾害的主要原因,其中每年由于台风造成的损失基本上占当年总损失的一半以上。2015年,台风造成福建海水养殖损失8.99亿元。近年来赤潮发生次数有所下降,但是以赤潮为主的污染造成的海水养殖受灾面积在2 500 hm2以上,海水养殖产量损失在16 000 t以上,2015年以赤潮为主的污染造成海水养殖损失也达1.00亿元。

表2 2012—2015年福建省海洋灾害损失情况

注:数据来源于《2015年中国渔业统计年鉴》[3]和《2015年福建省海洋环境状况公报》[4]。

Notes:Data from Fisheries Statistics Yearbook of China:2015 and Marine Environment Bulletin of Fujian Province:2015.

2 福建海水养殖保险发展情况分析

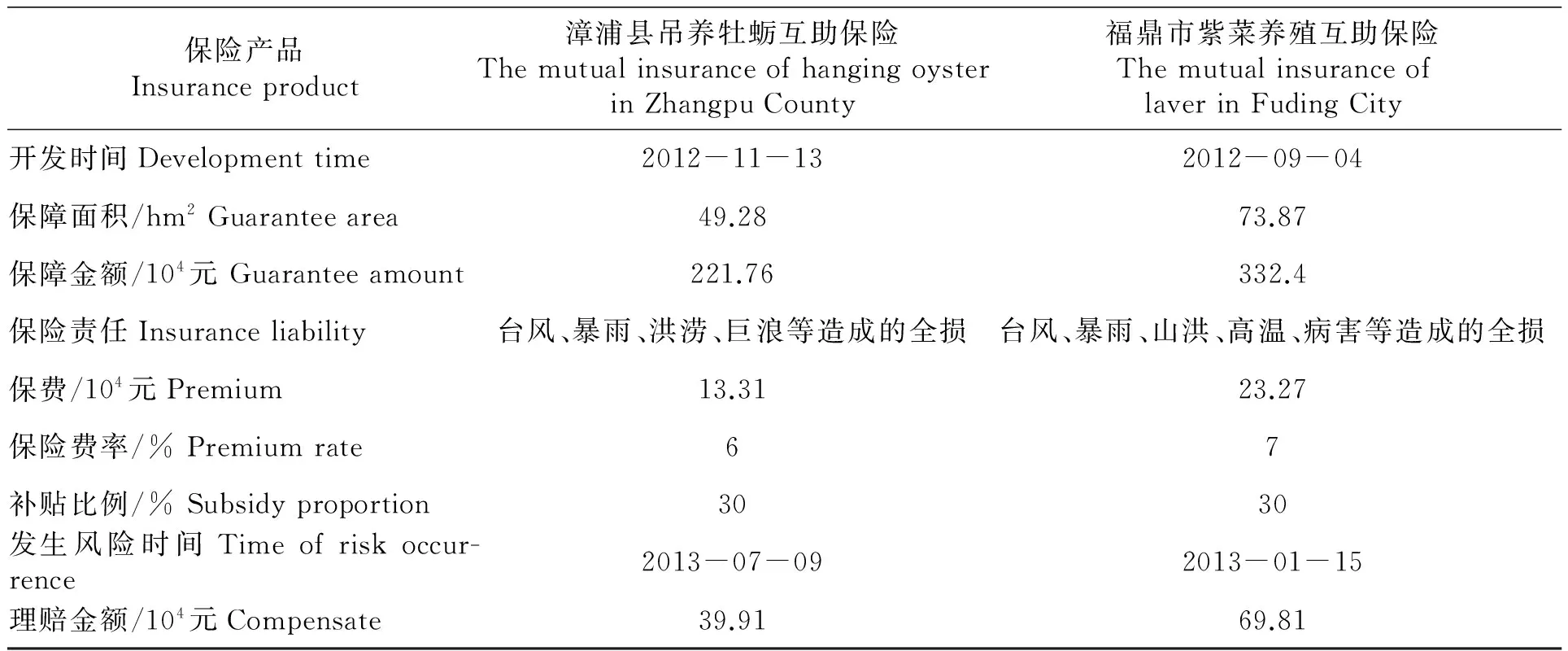

海水养殖具有高投入、高产出、高风险的特性,保险公司开展海水养殖保险存在一定困难:保费太低,保险公司无法盈利;保费太高,渔民难以承受。因此,海水养殖保险一般由政府部门进行财政补贴。大部分国家也是将包括海水养殖保险在内的农业保险作为政策性保险的一部分,将其作为稳定农业生产、促进农业经济发展的重要工具。福建省政策性渔业保险最早开始于2006年下半年在东山县开展的政策性渔工责任险试点,2007年福鼎市渔工责任险和渔船保险也开始试点。由于渔业保险经营的高风险性,渔工责任险和渔船保险均被列入省政府的“为民办实事”项目,享受政府财政补贴。目前,福建省渔业互保协会开发的渔船保险、船东雇主责任保险、渔民人身平安险、渔民人身意外伤害医疗险等基本覆盖了海洋捕捞业。但是海水养殖业作为海洋渔业最重要组成部分,针对海产品的保险发展较为缓慢。2012年以来,福建省渔业互保协会开发了漳浦县吊养牡蛎养殖政策性保险产品和福鼎市紫菜养殖保险政策性保险产品,这两个产品属于保险责任较全面的传统型海水养殖保险。产品具体情况和理赔如表3所示。此类保险具有以下特点。

1)保险责任全面

漳浦县吊养牡蛎互助保险的保险责任为因台风、暴雨、洪涝、巨浪导致的全损;福鼎市紫菜养殖互助保险的责任除了台风、暴雨、山洪、高温等自然灾害外,还包括病害等导致的全损。自然灾害和病害是造成福建海产品损失的主要因素,可以看出保险责任较为全面。

2)以“保成本”为主

这两类保险均采取“保成本、保投入”的原则。福鼎市紫菜养殖互助保险的保障水平以养殖户的种苗投入成本为准,约为45 000元/hm2;保险费率为7%,赔偿金额最高为保费的3倍,也就是说福鼎紫菜养殖互助保险实际保障水平是其种苗投入成本的21%。漳浦县吊养牡蛎互助保险也以45 000元/hm2的成本投入作为保障水平计算基础。

表3 福建省传统海水养殖保险产品分析

传统型海水养殖保险在实际运营过程中,遇到了一些困难:1)费率厘定困难。保险费率的精算需要掌握较为详实的长期产量数据,但海水养殖户的分散化导致了数据收集的困难。2)查勘定损难。首先,由于海水产品养殖于水中,具体损失难以直接观察。采用放水观测,难免造成二次损害。对海水产品的定损需要经过多次查勘。2013年1月福鼎紫菜因为高温导致绝收,定损就经历了多个单位及部门的5次实地查勘;2013年7月漳浦县吊养牡蛎因为台风导致的损失也经过了3次的查勘。其次,海水产品种类繁多,针对不同的产品,需要有不同的查勘方法和技术。近年来,采用了一些新技术、新设备,但定损的准确性仍然有待提高。3)易产生道德风险[5]。虽然传统型海水养殖保险的保障责任较为全面,涵盖了自然灾害和病害,但并未包含因养殖密度过高、人工喂养不规范造成的损失。海水养殖生产环节隐蔽性强,保险标的抵抗自然灾害和病害的能力差异也较大。养殖户有倾向对未属于保险责任事故造成的损失进行索赔。4)运营困难。福建地区台风等自然灾害较频繁,一旦发生灾害,很容易触发赔偿条款。这两类海水养殖保险的费率分别为6%和7%,从其运营情况看,在一年的保险周期内,均发生了全损事件,承保单位经营压力大,省级财政仅对养殖户进行保费补贴,而没有对承保单位的经营亏损进行托底。由于保险费率偏低,造成了这两类产品后续经营难以持续。

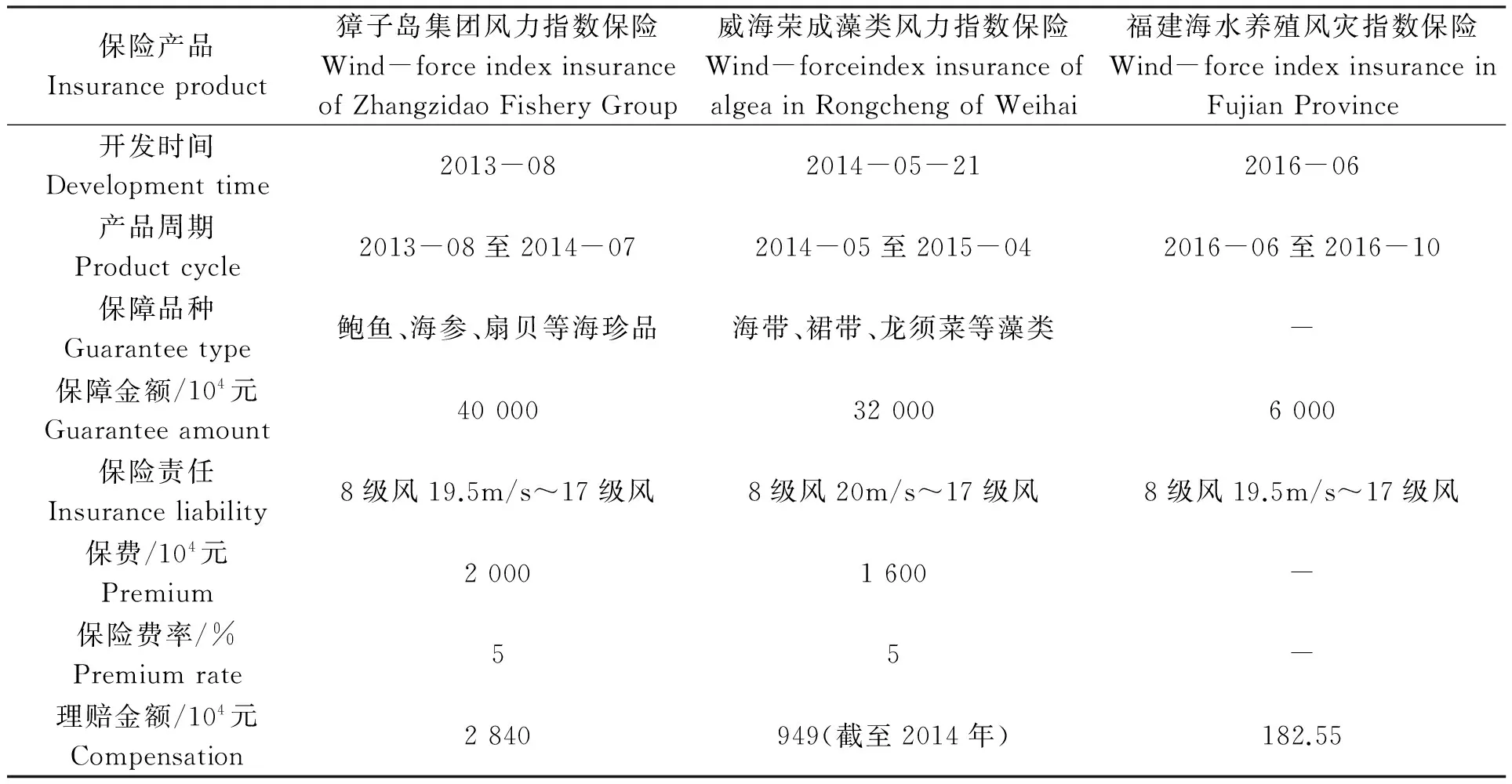

鉴于传统型海水养殖保险的不足,各地陆续推出了新型的保险产品——指数型保险产品,如中国人保财险于2013年对大连獐子岛集团就海珍品推出的风力指数保险、江苏太平洋保险于2015年推出的网箱养殖风灾指数保险、中国人寿财险福建省分公司于2016年开发的海产养殖风灾指数保险等。指数型保险产品是对传统型保险的创新,其赔付的触发机制不再是传统型保险产品保险对象损失的发生,而是某一特定事件的物理参数或参数组合达到临界值。根据特定事件的物理参数与实际损失的长周期历史数据进行分析,得出不同参数或参数组合下的赔付比例。当风险事件发生时,不再定损,以产品设计的赔付比例进行赔偿。产品具体情况和理赔如表4所示,此类指数型保险产品具有以下优势。

1)理赔简单,交易成本低

指数型保险产品省略了对保险标的损失情况进行审核确定的环节,将保险从“出险—定损—赔付”三环节简化为“出险—赔付”两环节[6]。出险环节只需要考虑实际事件的客观参数,无需对投保人的个别情况进行甄别,使得理赔速度大为加快。另外,指数型保险产品合约较传统型保险产品更为简单,不需要考虑投保人对特定风险的暴露进行调整,使得保险合约更加标准化和透明化,有利于投保人购买和流通。

2)避免道德风险

指数型保险产品基于客观的指数,投保人和保险人对保险信息的了解是对称的,双方都没有信息优势,这有效地避免了道德风险的发生。相反的是,由于指数型保险产品的赔付是基于客观的指数而不是投保人的具体损失,指数保险产品会激励投保人对风险事件进行自我预防[7]。

表4 海水养殖指数保险产品分析

指数型保险具有基差风险、保险责任不全面、政府补贴不足等缺点:1)存在基差风险[8]。指数型保险基于温度、风力、价格等客观数据进行赔付,而不跟投保人的实际损失挂钩。这显然会造成赔付额与实际损失的不匹配,也就是基差风险。其原因可能在于保险人在设计产品时获取的气象、投保人损失等数据不够全面、准确,也有可能是没有完全区分不同的致灾因子对损失量的影响。基差风险过大,会导致保险产品交易成本的增加、资源的错配。2)保险责任不全面。传统型产品的保险责任包含了台风、暴雨、洪涝、巨浪等自然灾害导致的损失,而指数型产品的保险责任基本上只有一个致灾因子,如风力等。即使此致灾因子是造成损失的最重要因素,相对传统型保险而言,保险责任变小了。3)补贴比例不足。就全国各地的海水养殖指数型保险来看,除了广西钦州牡蛎养殖风力指数保险明确为政策性保险,政府补贴保费的70%外,其他的均未明确为政策性保险。这造成了保险费率及保障金额的偏低。福建海水养殖风灾指数保险产品由中国人寿财险宁德中支公司开发运行,投保人和保险人均没有享受财政补贴。

3 福建海洋水产养殖保险对策及政策建议

3.1 加快海水养殖保险立法

海水养殖保险的推广离不开法律法规的推动。水产养殖业发达的国家和地区构建了成熟的法规体系[9]。2013年施行的《农业保险条例》对渔业保险的经营主体、经营规则以及政策支持有了明确规定,但是在诸如保费补贴比例、分担标准等仍有待各地区出台具体的实施细则[10]。2015年1月,《福建省人民政府关于加快发展现代保险服务业十二条措施的通知》鼓励市县发展水产养殖等农产品保险,省级财政以保费补贴或以奖代补等方式予以支持[11]。省级层面的法规还停留在通知层面,而市县尚未有相关办法出台。福建省应尽快根据国务院的《农业保险条例》出台水产养殖保险的相关法规和规范性文件,省政府和各市县应会同渔业互保协会等尽快出台相关政策,以推动海水养殖保险的发展。

3.2 大力推广新型指数保险产品

就福建海水养殖历年来灾害损失情况看,主要的灾害是台风和赤潮等风险,主要致灾因子是台风引起的风暴潮。对台风造成的灾害进行保险可以考虑指数型保险产品,其中风力指数型保险产品能有效地规避道德风险,精简理赔程序,只要积累大数据进行精确的费率厘定,就可能减小“基差风险”的发生。以福建省保险产品运营情况看,分等级理赔的指数型保险的保障程度明显高于只理赔30%保险费的传统型全损险。可以考虑“一品一策”、“一村一案”分品种、分地区逐步推广海水养殖指数型保险产品。

3.3 将海水养殖纳入政策性保险,加大补贴力度

漳浦县吊养牡蛎养殖互助保险产品和福鼎市紫菜养殖保险互助保险产品等传统型保险均由福建省渔业互保协会进行开发,政府补贴保费的30%,但此类产品赔付率过高,导致后续经营难以为继。而新推广的指数型保险产品是由商业性保险公司开发的,财政并没有支持。由于保险的准公共性,政府补贴不足乃至缺位,必然导致保险费率偏低,保险水平不足,难以推动海水养殖保险的持续运营,而根据实际厘定的保险费率明显较高,因此也不利于产品的推广[12]。建议将福建风灾指数保险等新型产品纳入政策性保险范围,加大对其的财政补贴力度。同时,根据各市县测算的保险费率的不同,实行差异化的补贴比例。

[1]福建省人民政府办公厅.福建省“十三五”海洋经济发展专项规划[EB/OL].[2016-06-07].http://www.fujian.gov.cn/fw/zwgk/ghxx/zxgh/201606/t20160607_1176946.htm.

[2]福建省地方志编纂委员会.福建省志·海洋志[M].北京:方志出版社,2002.

[3]农业部渔业渔政管理局.2016年中国渔业经济年鉴[M].北京:中国农业出版社,2016.

[4]福建省海洋与渔业厅.2015年福建省海洋环境状况公报[EB/OL].[2016-06-23].http://www.fjof.gov.cn/xxgk/tzgg/201606/t20160623_69743.htm.

[5]袁建华.我国水产养殖保险研究——以广东省为例[J].农业经济问题,2012,(8):79-83.

[6]李亚琦,韩兴勇,岳宗胜.海水养殖风力指数保险设计及费率厘定研究——以广东省为例[J].海洋经济,2016,3(6):3-9.

[7]陈盛伟.农业气象指数保险在发展中国家的应用及在我国的探索[J].保险研究,2010,(3):82-88.

[8]周磊,徐学荣.中国水产养殖指数保险推广策略研究——基于国际水产品指数保险经验借鉴[J].价格理论与实践,2016,(10):132-135.

[9]王亮.我国海水养殖保险发展路径研究[J].金融理论探索,2016,(5):67-71.

[10]国务院办公厅.农业保险条例[M].北京:中国法制出版社,2012.

[11]福建省人民政府.福建省人民政府关于加快发展现代保险服务业十二条措施的通知[EB/OL].[2014-12-22].http://www.fujian.gov.cn/fw/zfxxgkl/xxgkml/jgzz/fzggwjzc/201412/t20141222_902969.htm.[12]王建国.气象指数型水产养殖保险研究[J].保险研究,2014,(3):63-69.

The development and policy suggestions of maricultural insurance—a case study of Fujian Province

PENG Jianlin

(Fuzhou Vocational Technical College,Fuzhou 350108,China)

The marine economy of Fujian became a national strategy during the 12thFive-Year plan.The marine fishery which is represented by mariculture is the most important component of marine economy in Fujian.Insurance can effectively against natural and market risks that restrict the rapid development of mariculture.This paper analyzed the characteristics of mariculture and the loss caused by marine disasters factors in Fujian,reviewed the history of maricultural insurance in Fujian,and compared the traditional maricultural insurance and the index maricultural insurance.Policy suggestions for maricultural insurance in Fujian were proposed,such as speeding up the development of index maricultural insurance,increasing the subsidy from government and consummating the law and regulations of the maricultural insurance.

mariculture;index insurance;Fujian

2017-05-08

福州市社会科学研究规划课题(2015B02);福建省高校杰出青年科研人才培育计划.

彭建林(1980-),男,广西桂林人,讲师,博士,研究方向为农业保险.E-mail:pengjianlin@163.com

S9-9

A

1006-5601(2017)04-0308-06

彭建林.福建省海水养殖保险发展现状及政策建议[J].渔业研究,2017,39(4):308-313.

猜你喜欢

求知导刊(2022年1期)2022-03-27 10:35:13

巴蜀史志(2021年2期)2021-09-10 13:17:04

老年教育(老年大学)(2020年3期)2020-06-02 12:34:40

社会科学研究(2018年3期)2018-12-21 09:38:48

现代营销(创富信息版)(2018年10期)2018-10-12 03:02:16

当代体育科技(2018年16期)2018-06-11 06:30:08

财政科学(2017年3期)2017-08-07 02:28:10

中国卫生(2016年11期)2016-11-12 13:29:14

福建质量管理(2016年5期)2016-02-27 10:29:33

青年文学家(2014年35期)2014-04-29 04:18:31