欧洲软件业与贸易发展的现状、特点及趋势

2017-08-22 05:23刘志斌

全球化 2017年8期

刘志斌 祝 琳

欧洲软件业与贸易发展的现状、特点及趋势

刘志斌 祝 琳

欧洲软件业的积极影响遍布经济各领域,其对GDP有着实质性的贡献,并创造了上千万的高收入工作岗位,提高了欧洲的全球化竞争力。因此,欧盟将软件业视为欧洲经济竞争核心力量,这也是欧盟国家的普遍共识。本文在基于数据的基础上分析了欧洲软件业及其贸易的发展现状与特点,重点考察了欧洲软件及信息服务贸易的外包市场。并对欧洲软件业及信息服务业发展趋势进行了展望,认为欧洲国家经济在经历了衰退后进入到一个新的转折期,正在向温和增长的方向发展。温和的经济发展态势将为欧洲地区的数字化经济发展注入新的活力,推动企业的技术升级和转型,从而有利于软件及信息服务业进出口的发展。

软件 欧洲 外包 信息服务业 数字化经济

祝 琳,中华女子学院金融系讲师。

欧洲大陆是主要发达国家聚集的地区,经济高度发达,技术水平处于世界的前沿。其中,拥有28个成员国(包括英国)的欧盟是世界上最大的经济体,它的产值(GDP)占全世界GDP的20%。

软件及信息服务业是基础性、战略性及先导性产业,欧洲历来重视这一产业的发展,其发展也一直走在世界的前列。在以数字经济为特征的第四次工业革命的推动下,当前欧洲各国在加快向数字化转型的步伐。软件及信息服务同众多垂直行业的融合也在加速进行,以软件及信息服务业为主导的国际服务外包日益成为欧洲企业提升产业链、优化整合外部资源与市场的重要手段。

一、欧洲软件业发展现状

(一)欧洲软件业发展及其对经济的影响

欧洲软件业的发展对欧洲经济贡献巨大。根据欧盟的统计,欧盟28国的软件业对GDP的贡献将近1万亿欧元,提供近1200万高质量、高收入的工作机会。

软件业通过三个渠道影响欧洲经济:第一个渠道即软件产业的直接影响;第二个渠道是通过来自欧盟供应链的产品和服务输出带来的间接影响;第三个渠道即外延影响,即由支付给软件业及其他对软件业供给的行业较高工资而使总需求得到增加。

1.软件产业的直接影响

2014年欧盟软件业直接对GDP贡献2490亿欧元,占欧盟GDP的2%。雇用了310多万人,占全部欧盟就业岗位的1.4%,支付工资1392亿欧元。欧盟软件业年平均工资为45333欧元,欧盟所有产业的年平均工资为33790欧元,而服务部门整体仅为25214欧元,欧盟软件业的平均工资比欧盟的产业平均工资高34%,比服务部门整体的平均工资高80%。

2.软件产业的间接与外延影响

加入间接影响后,软件业对欧盟的GDP的贡献则额外增加2280亿欧元,提供近250万人的工作。此外,软件业通过间接驱动的外延影响估计为欧洲GDP贡献了4320亿欧元,并为超过600万人提供了岗位。

3.软件产业总体发展对经济的影响

从软件产业的总体发展对经济的影响来看,2014年欧盟的软件业对GDP的贡献达到9100亿欧元,占欧盟28国GDP总值的7.4%。此外,软件行业对欧盟的GDP贡献的乘数效应表现为每100万欧元可促进欧盟经济进一步增加265万欧元。仅就业而言,如果包括间接和外延影响带来的就业岗位,总就业量达到了1160万,占欧盟就业总量的5.3%。2013年欧盟软件业在研发(R&D)上的支出为127亿欧元,占欧盟企业R&D全部支出的7.3%。

软件业的积极影响遍布欧洲经济各领域,它对GDP有实质性的贡献,它创造了高收入工作,资助了欧洲R&D的至关重要的部分,提高了欧洲的全球化竞争力。对欧洲而言,软件业的核心地位及它的经济影响远远超出了它的规模。

(二)欧洲软件及信息服务进出口状况

欧洲是由不同语言、文化的国家共同构成,形成了欧洲软件及信息服务发展的鲜明特色,特别是外包这一形式在其软件及信息服务贸易中较为突出。欧洲软件及信息服务外包经历了由英国到西欧,北欧再到东欧的发展过程。近年来,乌克兰、罗马尼亚、匈牙利、波兰、捷克等中东欧国家由于具有成本与技术人才优势,加之与西欧国家在地理位置、语言文化方面的相近性,这些国家在信息服务外包市场上快速崛起。这也使近岸服务成为欧洲信息服务市场当前最显著特征之一。在欧洲所形成的软件及信息服务进出口贸易中,传统贸易大国为德国、英国、法国、意大利、西班牙、荷兰等国,而中东欧国家(波兰、捷克、匈牙利、保加利亚等国)则是软件及信息服务外包的主要承接国。此外,属西欧国家的爱尔兰是欧洲地区地位极为特殊的软件及信息服务外包承接国。爱尔兰对英国、德国、荷兰等国的软件及信息服务出口约占到这些国家同类进口总额的40% 以上。

1.欧洲软件及信息服务进出口市场规模

欧洲是全球第二大软件及信息服务进出口市场。市场规模逐年在扩大,但业务增长速度逐年放缓。据毕马威会计师事务所和印度软件和服务业企业行业协会(NASSCOM)的统计数据显示,2015 年全球的软件及信息服务外包合同总金额达1590亿美元(注:按单个合同超500 万美元统计)。其中,欧洲为413.4 亿美元,占26%,比2014 年增长4%。从2011 年至2015 年合同的年化额和合同个数的变化看,除掉2012 年有一个较大幅度20% 的下降外,总体波动不大,发展较为平稳。

(100%=1590亿美元)

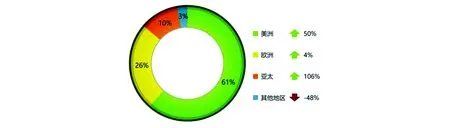

图1 2015年全球软件及信息服务外包合同总金额的地区分布及其同比增长数据来源:NASSCOM,2015

2016年全球经济发展低迷,受此影响,全球软件及信息服务外包合同总额约为1150亿美元(数据来源同上)。其中,欧洲约为268亿美元,比2015年下降41%;美国为767亿美元,下降21%;亚太地区为115亿美元,下降30%。2016年全球软件及信息服务外包合同总金额的地区分布为,美洲占有67%,欧洲占23%,亚太占10%。虽然2016年总体市场表现不佳,但大格局没有显著变化。

2.欧洲软件及信息服务进出口市场的业务构成及行业分布

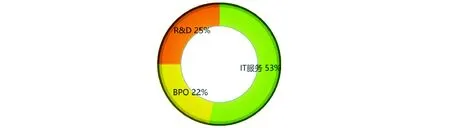

根据IDC 的统计,欧洲的软件及信息服务进出口业务结构大致是,IT 服务所占比例最大,为52.7%,研发服务占25.1%,业务流程服务占22.2%。

图2 2015年欧洲离岸服务外包业务结构分布数据来源:国际数据公司(IDC),2015年

图3 2013—2015年EMEA 地区软件及信息服务进出口各行业分布及变化数据来源:毕马威,2015 年

欧洲软件及信息服务外包的传统行业是银行与金融服务部门、电信行业、政府部门、能源与公共事业部门、旅游与物流业以及制造业。近两年来在行业的分布上有一定变化。从2015 年欧洲软件及信息服务的行业分布看,银行金融部门和电信继续在IT业务流程服务中占绝对优势,合同总金额分别为76 亿美元和50 亿美元,但比2014 年分别下降了8.4%和61%。同时,可以看出在汽车行业与航空航天部门以及保险行业有非常强劲的增长。汽车行业与航空航天部门作为一个整体,2015 年比2014 年增长了93%,合同总金额已达77 亿美元;保险业则增长了1.33 倍,合同金额达到35 亿美元。而曾在2013 年占有绝对优势的政府部门,却在近年持续下降,2015 比2014 年下降了30%。再有一个下降显著的部门就是能源与公共事业部门,由2014 年的40 亿美元下降至2015年的2亿美元,下降了95%。

2016年政府、银行与金融服务以及电信部门仍然在欧洲地区软件及信息服务市场上占居绝对优势,它们共占有交易额的61%,但汽车行业与航空航天部门比2015年下降86%,银行部门则下降了36%。

二、欧洲软件业及其贸易发展特点

(一)欧洲软件业及市场发展呈现不平衡特点

1.欧洲软件业发展的不平衡

欧洲软件业中规模最大的五国是英国、德国、法国、意大利及西班牙。根据软件业联盟(BSA)的数据,这五国软件业的直接产值占到欧盟软件业总额的79.4%。其中,英国占到26.2%,德国占25%,法国15%,意大利8.2%,西班牙为5.2%。仅英、德两国就占到全欧盟的50%以上。

在这五个国家的经济结构中,如下表所示,软件业对经济的影响和贡献也有所不同。从软件业对各国GDP的贡献看,英国软件业的直接产值占其GDP的将近3%,软件业全部影响带来的收入约占其GDP的7%;德国则分别为2%和5%;第五位的西班牙则分别为1%和3%。

表1 2014年欧盟软件业五大国软件业对经济的贡献 单位:%

此外,德国、法国、英国等西欧国家在发展过程中,其企业劳动力成本的变化也不尽相同,特别是相对软件产业后起国家增长较慢,这将有利于这些软件业强国确保竞争优势和目前在软件业的主导地位。综上可见,欧洲软件业发展具有显著的不平衡特征,且将具有一定的持续性。

2.欧洲软件市场发展的不平衡

从软件业五大国在欧洲软件市场的份额看,它们共同占有市场总额的66.7%,其中德国更是占到了欧洲市场的1/4,英国接近1/5。欧洲软件市场集中程度如此之高,可见其市场发展的不平衡性特点极其突出。

图4 2005—2014年欧洲部分国家企业劳动力成本变化(年均增长%)数据来源:欧盟统计局,2015

图5 欧洲软件市场的格局(%)数据来源:Marketline,2015

欧洲的软件市场包括五个部分:企业应用、企业移动管理、信息管理、安全软件及软件基础设施。根据BSA数据,2015年欧洲软件市场总收入达1117亿美元,2011—2015年的复合年增长率为4.4%,软件市场各个部分中获利最好的是软件基础设施部分,总收入达570亿美元,相当于欧洲软件市场总收入的51.1%,可见软件基础设施市场的重要地位,它撑起了半壁江山。

3.软件及信息服务外包市场发展不平衡

在欧盟国家中软件及信息服务外包市场发展也呈现出不平衡特点。这一领域处于市场优势地位的是西欧和北欧国家。根据毕马威2015 年的数据,欧洲软件及信息服务外包合同总金额排名前五位的是英国、瑞典、挪威、瑞士及德国。这些国家在欧洲软件及信息服务外包市场上占居着重要的地位。

图6 2015年欧洲软件及信息服务出口合同总额前5国数据来源:毕马威,2015年

2016年这一排名又发生一些变化,前五位分别是英国、法国、荷兰、挪威及德国。大格局仍然是西欧和北欧国家居于优势地位,而英国、德国及挪威地位稳固。

从软件及信息服务外包关系的角度看,欧洲软件及信息服务外包市场上,以德国、英国、荷兰等国为代表的是以发包为主,而爱尔兰、捷克、波兰、匈牙利、保加利亚则以接包为主。发达的西欧与北欧国家及东欧国家之间分工的本质是垂直分工。这些国家利用地缘优势、优良的人力资源、相近的文化背景和易于对接的管理与沟通方式,发展出一种相对稳定的伙伴式关系。

此外,乌克兰、罗马尼亚、匈牙利、波兰、捷克等中东欧国家具有成本与技术人才优势。这些国家的教育水平较高,IT 从业人员的56% 都接受过计算机科学的本科专业学习,加之与西欧国家在地理位置、语言文化方面的相近性,因此这些国家具有承接欧洲IT 服务出口的市场竞争优势和潜力,部分已经转化为市场实力。随着中东欧国家加入欧盟,欧盟国家IT 服务外包呈现持续快速增长。因此,除了爱尔兰、印度等软件及信息服务出口强国外,这些中东欧国家,由于具有较高从业人员素质,人力资本成本当前仍相对较低等优势,正是希望进入欧洲市场承接软件服务的中国软件业的直接和主要的竞争对手。

(二)欧洲软件及信息服务外包具有较强的“在岸”和“近岸”交易特征

根据安永会计师事务所2013年对欧洲8国软件及信息服务外包的调查报告,在软件及信息服务外包区位选择方面,欧洲各国总体来说以在岸为主,同时各国的在岸、近岸和离岸比例上也存在差异。在这些国家中丹麦有着最高的近岸与离岸比例,分别为26% 和16%。此外是德国分别为21% 和14%。德国离岸外包方向主要是东欧国家和俄罗斯。

东欧国家历史上就深受德国影响,波兰、匈牙利、捷克、斯洛伐克、斯洛文尼亚、克罗地亚及罗马尼亚等国都不同程度地受德意志语言文化的影响。从德国出发2小时内就能到达东欧的软件及信息服务公司所在地,这样,德国外包到东欧的项目就比较容易控制,而且有纠纷时可以运用相关欧洲法律解决。芬兰虽是统计中排名第3的低在岸服务比例的国家,但其离岸占比也是排名第3低的国家,这也表明了其“保守”态度。统计中只有英国和荷兰比其他国家更倾向于离岸,表明这两个国家的相对“开放”态度。

图7 欧洲8国软件与信息、信息服务外包的区位选择数据来源:安永,2013

在近岸与离岸两种服务外包方式中,大多数欧洲国家重视近岸服务的主要原因是地理上相近,国家间通常在语言、文化背景方面有更多的相似性。这种在教育、经济和文化等方面的趋同性,便宜快捷的交通与通讯,可以有效降低软件及信息服务进出口双方在沟通、合作及运输等方面的附加成本。

从图7可以看出,这些欧洲国家的近岸和离岸服务比例还是比较低的。对这一现象的一种解释是:欧洲各国通常认为由近岸和离岸服务额外复杂性产生的代价过高,可能会影响到计划中的成本收益方案,从而影响企业效率和效益的提高。但是从另一个方面看,随着欧洲和其他地区信息服务水平的提高、综合成本和风险的下降,欧洲地区的信息服务外包还是有非常大的上升空间的。

三、欧洲软件及信息服务业发展趋势

(一)温和而稳定的经济增长将有利于欧洲软件业的发展

据欧盟统计局2016 年5 月的统计数据,2016 年第一季度欧元区19国与欧盟28国经季节性调整的GDP最新数据为增长0.5%。2015年第四季度欧元区与欧盟国家分别为0.3% 和0.4%。与2015 年同期比,经季节性调整的GDP同比欧元区与欧盟国家分别上升1.5%和1.7%。而美国2016年第一季度GDP 增长为0.1%,其2015年第四季度增长率为0.3%。

从整体看,欧洲国家经济普遍在经历了衰退后进入到一个新的转折期,正在向温和增长的方向发展。特别是中东欧国家表现不俗,显示出较强的增长势头。再有德国、英国、爱尔兰、西班牙、瑞典等国仍然保持着稳健的增长,可以预见这一地区经济增长已进入新的企稳回升轨道,并有可能步入加速增长的轨道。

图8 2005—2016年度欧盟28 国、欧元区及美国GDP 增长率各季度变化(%)数据来源:欧盟统计局

温和的经济发展态势将为欧洲地区的数字化经济发展注入新的活力,推动企业的技术升级和转型,从而有利于软件及信息服务业进出口的发展。中东欧地区的罗马尼亚、波兰的传统IT 强国仍然地位稳固,还有正处上升势头的保加利亚、捷克、斯洛伐克其潜力不可小觑。乌克兰一直是这一地区最主要的软件及信息服务外包承接国,2015 年因地缘政治的影响,大量乌克兰的IT 和业务流程软件企业和人才流出到中东欧地区的波兰、保加利亚、罗马尼亚、斯洛文尼亚等国家。这些人才的流入也是上述东欧国家近期软件实力快速增强的因素之一。

(二)欧洲经济的数字化转型成为欧洲软件业发展的推手

2015 年,全球数字经济占全球经济总量的22%,并且在继续迅速增长。数字化渗透到了经济活动的各领域中,也带来了前所未有的改变:新的技术、新的解决方案、前所未有的数据量、传统与新系统交织、(企业内外)协作的崛起、新的同盟、新的初创企业等等。数字化技术使中小企业一诞生就可以面对全球市场,可以很快成为全球化企业。在全球数字化经济时代,数字化转型成为企业发展的关键,它为从价格竞争转向价值创造提供了一个新的领域。因此对企业而言,能够根据新的形势做出新决策,迅速重新分配资源显得尤为重要。欧盟的决策部门也在抓紧契机为欧洲社会数字化转型创造条件。

在这方面欧盟正在加快布局,正在积极推进其2020数字化发展战略。欧盟委员会为欧盟2020数字化发展目标确立了七大支柱,内容公布在它的数字化议程(The Digital Agenda)中。数字化议程指出,为了培育创新,促进经济增长和经济发展,最为有利的方式就是开拓信息与通信技术(ICTs)领域。数字化议程的主要目标是发展欧洲的数字化单一市场,使其形成智能化,可持续及包容增长,它由以下七大支柱构成。

一是实现数字化单一市场。越来越多的人们需要在线开始自己的工作,享受自己的生活,这一切都需要得到全面的保护。欧盟正在努力实现遍及欧盟各国的高质量的信息服务,促进经营和服务的无障碍化,促使商家能够相互交易,分享创意和创新带来的机会和便利,使欧盟各国都能从更加丰富的服务内容中受益。

二是增强互用性和标准化。欧盟决心加强设计、应用、数据储存库、服务及网络的互用性。为此要求欧洲委员会不断审查其标准制定政策,促进形成对保护知识产权更为恰当的规则规定。

三是加强在线诚信(online trust)和安全。欧洲要强化其与网络犯罪斗争的策略和法规。欧委会在2013年提出了关于保证网络与信息安全及应对与打击网络攻击和网络犯罪的措施,预计很快将成为欧盟的法律。同时要求各成员国也必须采取措施以建立完善的国家层面的网络系统,并且能够抵御大规模网络攻击。各国的预警平台同时也要与欧洲刑警组织网络犯罪平台接轨整合。

四是促进更快速的网络连接。欧洲需要具有速度上的价格竞争力、超快速的互联网接入。为了达到这一目的,欧盟必须建立下一代网络接入(NGAs)。欧委会正通过一些公共基金及各种方式拓展渠道,向宽带基础投入资金。

五是促进向研发与创新领域投资。为此必须投资于世界级的ICT研究和创新,以促进经济增长和就业,推动和完善政府与社会资本合作(PPP)模式;推进地平线2020(Horizon 2020)研究基金项目。欧盟决心在ICT的研究与数字化创新方面赶上主要的竞争对手。

六是提高社会大众数字化下的基础文字读写能力,数字化社会的基本生存技能覆盖全部人口。尽管网络是我们大部分人日常生活的一部分,但还有一些人口游离于数字环境媒介文化之外。欧盟也正面临拥有数字技术的从业人员短缺的危机。为了促进ICT领域的就业和满足对数字技术岗位的需求,欧委会已在2013年创立了数字化职业与技术大联盟(Grand Coalition for Digital Jobs and Skills)。这是一个多方利益相关者间的合作伙伴关系组织,它将努力致力于促进企业和教育提供者、公共和私人参与者采取行动吸引年轻人接受ICT教育和再培训失业者。为了克服欧洲公民在数字化知识素养上的不平等,要求各成员国促进电子无障碍环境完善,尤其是应用视听媒体服务方面更应优先确保。

七是促进欧洲社会从激发出更大活力的信息通讯技术中充分受益。为此,欧盟应着力开发以下领域信息通信技术的潜力。(1)气候变化方面,与排放部门建立合作伙伴关系;(2)通过电子医疗(e-health)和远程医疗系统和服务,应对人口老龄化的挑战;(3)通过欧洲数字图书馆,实现知识和智慧(将欧洲各个国家图书馆和国家画廊中的数百万部书、画、手稿、地图、胶片以及音频、视频进行了数字化)数字化;(4)构建智能交通系统。

软件是数字革命的核心,它提供给社会大众有效便利的工具,使人们能将数据转变为创意,创意变为现实。软件触及公共与私人部门的各个方面,可让人们提高效率,可大规模及时准确地收集社会大众真实的多角度的观点和认识,并传播分享给更多的受众。在帮助大家解决做什么的创新创意问题,以及如何做好的效率效益问题上,软件发挥着越来越重要的作用。在2020数字化发展战略的推动下,欧洲对数字信用环境和数字化基础设施正在加紧建设,这势必会加快软件业本身的发展,同时也将极大带动软件服务外包业的发展。

(三)欧洲软件及信息服务业将继续坚持全球化与激励创新的发展方向

与传统的经济部门不同,软件业不需要外界的刺激因素来带动变化,它本身就是刺激因素。软件将彻底改变我们如何工作、沟通、规划和创造等各个方面。为了同日益全球化的竞争同步,欧盟已经决心充分挖掘和释放软件业的潜力。实践证明为经济增长培育一个良好的环境和给予正确的激励,会对经济有较大贡献。当前,软件行业本身在高速创新,在不断提供增量的同时也取得了许多革命性的进步,最终造福社会大众,这也正是欧盟将软件业视为欧洲经济竞争核心的主要考量,也是欧盟国家的普遍共识。为此,欧盟非常重视法规设计和改革,意识到软件业的迅速发展已经对一些现有制度规则提出了挑战,要确保那些有前途的技术获得成长,就应将可能限制软件发展的一些现行规则废除或修改。同时,在设计一些新规则时也要有前瞻性考虑。例如,一些专家指出监管机构应该给蓬勃发展的物联网技术应用以足够的空间,而不是先考虑如何约束限制这个蓬勃发展的行业,否则会阻止和减慢欧盟乘上这个即将到来的革命浪潮。与信息服务相关的新技术之一的物联网发展势头强劲,物联网又使数据分析的重要性突显出来。到2020年,估计有500亿设备会用更先进的传感器来装备,它们将在全球范围内被连接到互联网,并生成更多的、客观的、全方位的、实时的大数据。未雨绸缪的欧洲极可能从这场革命中获得巨额的利益。

欧盟主张成员国要选择鼓励技术发展,支持数字经济以及确保其作为全球化经济中核心角色的政策。政策的调控上需要承认软件行业全球化的内在本质,还要为数字化创新创造良好的环境。为此欧盟支持在安全前提下的无限制跨境数据的自由流动,并将在国际论坛发出强烈的信号,全面发展下一代数字标准,推进取消和废除对计算机基础设施和信息流动共享限制的所有本地保护主义政策和规则。

1.欧盟委员会:《欧洲数字化议程》,2013。

2.欧盟特别峰会:《罗马宣言》,2017。

3.Eurostat.Key figures on Europe 2016 edition,http://ec.europa.eu/eurostat/.

4.Eurostat.Annual enterprise statistics for special aggregates of activities 2017,http://ec.europa.eu/eurostat/.

5.NASSCOM.The IT-BPM Sector in India:Strategic Review 2016,http://www.nasscom.in/.

6.BSA.Software:A 910 Billion Catalyst for the EU Econom,2017.

7.GTAI.The German Software Market ISSUE 2016/2017,http://www.gtai.de/GTAI/Navigation/EN/Invest/Industries/Information-technologies/software.html.

8.Emst & Young.Outsourcing in Europe,2013.

9.KPMG.KPMG-Deal-Tracker,2016.

10.MarketResearch.European Software Market,2015.

责任编辑:谷 岳

刘志斌,中华女子学院计算机系副教授;

猜你喜欢

中老年保健(2022年5期)2022-08-24

英语文摘(2021年10期)2021-11-22

纺织科学研究(2021年6期)2021-07-15

英语文摘(2021年1期)2021-06-11

软件导刊(2021年1期)2021-02-05

英语文摘(2019年9期)2019-11-26

福建基础教育研究(2019年1期)2019-09-10

福建基础教育研究(2019年1期)2019-05-28

华人时刊(2017年17期)2017-11-09

CHIP新电脑(2015年10期)2015-10-15