中国国际服务外包发展现状与趋势

2017-08-22 05:23李庭辉

全球化 2017年8期

李庭辉

中国国际服务外包发展现状与趋势

李庭辉

在全球经济进入深度调整、国际服务需求下降的背景下,2015—2016年中国国际服务外包业务规模仍保持增长态势。可以预料,在全球经济还没有强劲复苏的背景下,未来中国国际服务外包将保持中低速发展态势。中国服务外包企业从“成本套利”逐步向“智能化服务”提升,服务外包的技术支持由传统的互联网与信息技术转向以“云计算、大数据、移动互联、物联网”为核心的新一代信息技术。未来,中国国际服务外包产业将同时面临机遇与挑战,我们所必须采取的应对政策主要有:一是因地施策,提高对产业支持和引导的政策效应;二是建立创新型服务外包人才培养模式,为吸引更多的服务外包中高端人才营造良好的环境。

国际服务外包 离岸服务外包 人才培养

一、中国国际服务外包发展现状

(一)发展概况

2015年和2016年,是中国经济发展中“十二五”规划实施的收官之年和“十三五”规划实施的起步之年,为推动中国经济以供给侧结构性改革为重点的结构性调整,中央和地方政府继续坚持对服务外包产业尤其是对国际服务外包产业发展的政策扶持,因而,在全球经济进入深度调整、国际服务需求下降的背景下,中国国际服务外包仍保持稳步增长态势。

来自中国商务部的统计数据显示,2015年全年中国服务外包企业共签订服务外包合同金额1309.3亿美元,执行金额966.9亿美元,分别同比增长22.1%和18.9%。其中,签订国际服务外包合同金额872.9亿美元,执行金额646.4亿美元,分别同比增长21.5%和15.6%。2016年继续保持增长态势,全年中国服务外包企业共签订服务外包合同金额为1472.3亿美元,执行额1064.6亿美元,分别增长12.45%和10.11%。其中,国际服务外包合同额952.6亿美元,执行额704.1亿美元,同比分别增长9.14%和8.94%,增幅比上年有所下降。

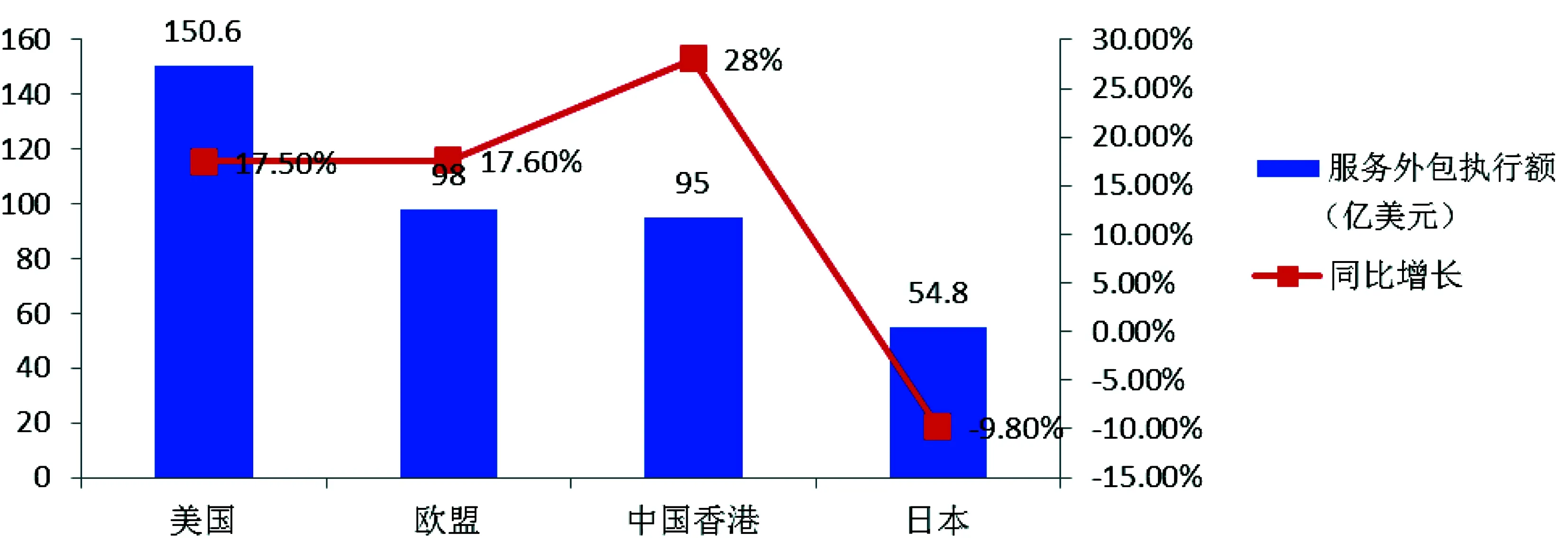

中国国际服务外包业务来自全球212个国家与地区。其中,美国、欧盟、中国香港和日本是中国国际服务外包业务的主要来源地。2015年中国企业承接这4个地区的服务外包执行额分别为150.6亿美元、98亿美元、95亿美元和54.8亿美元,分别同比增长17.5%、17.6%、28%和-9.8%,合计占中国离岸服务外包执行额的61.6%。其中,来自中国香港的服务外包业务增长迅速,中国香港已经成为企业承接国际业务的主要交付地,成为对接国际客户的重要窗口;来自日本业务出现负增长,日元的持续贬值及中日政治关系遇冷在一定程度上影响了企业与日本市场的深入合作。

图1 2015年中国国际服务外包业务主要来源地

此外,新加坡、韩国、中国台湾、德国、英国、荷兰和印度也是中国国际服务外包业务的主要来源地,承接来自上述国家(地区)的合同执行额分别为33.1亿美元、29.7亿美元、28.7亿美元、20.1亿美元、15.4亿美元、12.2亿美元和9.8亿美元。合同执行额排名前30位的主要发包来源地增速较快的国家分别有伊拉克、巴基斯坦、意大利、芬兰、澳大利亚、尼日利亚、法国,这些国家的合同执行额增速分别为1102%、183.1%、84.1%、73.2%、37.7%、34%、30%。

图2 2015年中国国际服务外包业务主要发包市场占比

(二)发展特点

1.业务规模保持增长

在世界经济增长疲软,全球需求萎缩,以贸易保护主义为特征的“逆全球化”思潮抬头的背景下,2015—2016年中国国际服务外包业务规模仍保持增长态势。一方面,说明国际服务外包产业发展仍存在一定的市场空间,对拉动世界经济增长具有一定的积极作用;另一方面,说明中国服务外包企业国际竞争力在增强。但是,不容忽视的是增速呈下降趋势。中国服务外包企业签订国际服务外包合同金额和执行金额这两项指标增速,从2015年同比增长21.5%和15.6%下降到2016年同比分别增长9.14%和8.94%,增速由两位数下降为一位数。可以预料,在全球经济还没有强劲复苏的背景下,未来中国国际服务外包将保持中低速发展态势,这也是国际服务外包产业在全球经济新常态下必然发展趋势。

2.业务结构逐步优化

中国国际服务外包业务结构进一步向高附加值业务环节拓展。2015年企业承接离岸信息技术外包(ITO)、业务流程外包(BPO)和知识流程外包(KPO)的合同执行金额分别为316.8亿美元、91.7亿美元和237.8亿美元,同比分别增长8%、16%和27.4%,占比分别为49%、14.2%和36.8%,KPO业务增长显著,占比有明显提升。其中,在ITO领域,软件研发外包占据主导,全年完成离岸合同执行金额217.9亿美元,占比68.8%;其次是软件技术服务、集成电路和电子电路设计;再次是电子商务平台服务增长迅速,离岸合同执行金额同比增长59.6%。在BPO领域,业务运营外包服务占据主导,全年完成离岸合同执行金额43.6亿美元,占比47.6%;其次是供应链外包服务,全年完成离岸合同执行金额31.9亿美元,占比34.8%。在KPO领域,工业设计外包、工程技术外包、医药和生物技术研发外包的发展规模位列前三,全年完成离岸合同执行金额分别为67.6亿美元、42.0亿美元、37.6亿美元,占比分别为28.4%、17.7%、15.8%。在创新发展理念的推动下,知识产权外包服务、研发设计类外包服务呈现较快的增长。

新一轮信息技术革命的发展,促使基于互联网和现代信息技术的专业化生产组织方式得到广泛应用,服务外包与信息服务业、制造业、批发和零售业、交通运输业、能源业、金融业、卫生健康业等垂直行业的深度融合加快。信息服务业及制造业是中国国际服务外包市场主要发包行业,2015年承接信息服务业、制造业离岸服务外包执行额分别为315.6亿美元和177.3亿美元,分别占全行业的48.8%和27.4%。

图3 2015年中国服务外包业务结构

图4 2015年中国离岸外包细分类别业务执行额和增长率

2016年中国服务外包企业加速人工智能、区块链等技术的研发与应用。2016年ITO、BPO和KPO合同执行金额分别为563.5亿美元、173亿美元和335.6亿美元,执行额比例由2015年的49: 14.2: 36.8调整为53: 16: 31。基于企业信息化需求的提升与云计算业务的快速发展,ITO比重大幅增加,KPO占比小幅回落。但是得益于知识产权研究、数据分析与挖掘、医药和生物技术研发与测试等业务的超高速增长,KPO同比增速达31.65%,超过同期ITO 24.76%与BPO 28.98%的增速,产业向价值链高端升级特征更加明显。

中国服务外包企业从“成本套利”逐步向“智能化服务”提升,服务外包的技术支持由传统的互联网与信息技术转向以“云计算、大数据、移动互联、物联网”为核心的新一代信息技术。基于云的服务模式被广泛认可,云端交付也大量被传统服务外包企业所采用,SaaS(软件即服务)和On-demandPayment(按需付费)成为主流的交付与定价模式。

3.新兴市场拓展加快

美欧日和中国香港等传统发包市场依旧保持稳定增长。美国依旧是最大的发包国,欧盟是主要发包市场中增长最快的地区。同时,国际市场逐渐从美、欧、日拓展到东南亚、大洋洲、中东、拉美和非洲等200多个国家及地区。中国服务外包企业加速在海外设立研发中心,包括信息服务提供商及生物医药研发企业,出现向发达国家发包购买研发服务、共同致力于研发创新的国际合作新态势,传统的发达国家向发展中国家发包的固定模式被打破。

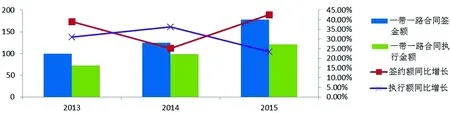

2015年以来,随着“一带一路”建设的推进,中国承接“一带一路”沿线国家服务外包业务金额不断提高。2015年中国承接“一带一路”沿线国家服务外包合同金额178.3亿美元,完成合同执行金额121.5亿美元,占离岸总额的比例分别为18.8%、18.9%,同比增长分别为42.6%、23.4%。其中,承接东南亚国家的服务外包合同金额89.9亿美元,执行金额63.2亿美元,同比分别增长30.6%和17.3%,居“一带一路”区域首位,占比达52.0%。新加坡、马来西亚、印度尼西亚是其中主要的发包国家。承接西亚北非国家的服务外包合同金额43.5亿美元,执行金额25.2亿美元,同比分别增长113%和61.5%。来自沙特阿拉伯、伊拉克的服务外包执行金额位居前列。承接南亚地区国家的服务外包合同金额22.8亿美元,执行金额17.85亿美元,同比分别增长40.1%和35.4%。印度、巴基斯坦是这个地区的主要发包国家。俄罗斯、蒙古及中亚5国合同金额14.1亿美元,执行金额9.7亿美元,分别同比增长10.6%和-14.5%。俄罗斯是区域主要的发包国。

图5 2013—2015年中国与“一带一路”国家(地区)合同签约和执行金额

图6 2015年中国与“一带一路”国家和地区合同执行额占比

图7 “一带一路”沿线前十国家和地区合同执行额(亿美元)

2016年,中国承接“一带一路”沿线国家和地区服务外包业务执行额121.29亿美元,占全国总规模的11.39%。其中,中东欧16国服务外包合同执行额增长26.30%,东南亚11国服务外包合同执行额为65.7亿美元,成为增长率最快和规模最大的两个区域。乌兹别克斯坦、东帝汶、阿富汗、波黑、罗马尼亚、巴林、也门共和国等国家的服务外包业务增速较快。

4.市场主体不断壮大

服务外包企业在稳步增加的同时,转型升级的步伐加快,市场主体不断壮大。2015年全国新增服务外包企业5644家,新增企业认证数量1333个,其中13项国际认证数量1491个。截至2015年中国共有服务外包企业33771家,企业认证数量累计达14203个,13项国际认证达8774个;2016年全国新增服务外包企业5506家,服务外包企业总数达到39277家。随着企业经营成本的不断上升,加速倒逼企业加快转型升级的步伐,通过海内外并购、与发包企业建立长久的战略合作伙伴关系、加速服务技术的研发创新投入等手段,中国服务外包企业引领着产业转型升级的步伐。其中,中软国际、浙大网新、浪潮、软通动力、文思海辉等5家企业入选全球服务外包100强企业。

5.从业人员持续增加

从业人员也保持稳步增长态势。2015年全年新增从业人员127.7万人,其中新增大学毕业生就业人员66.8万人。截至2015年服务外包从业人员734.74万人,其中大学(含大专)以上学历471.57万人,占从业人员总数64.2%。2016年全国新增从业人员121.4万人,服务外包从业人数增加至856.1万,其中大学学历从业人数年新增79.72万人,累计达到551.28万人,大学生占比为65.7%,较上年增加1.5%。各地针对服务外包人才的引进与培养制定了适合本地特色的人才计划与人才重点工程,校企联合的人才培养模式更趋成熟,服务外包示范城市的部分高校根据产业发展的最新技术与业态增设课程,为产业转型升级做好人才蓄水池。

6.示范城市范围扩大

2006年起,商务部实施“千百十工程”;至2010年底,全国先后批准了北京、上海、天津等21个服务外包产业发展先进的城市为中国服务外包示范城市。示范城市的建设对全国服务外包产业发展发挥了很好的示范带动作用,一大批城市以示范城市为标杆加快服务外包产业发展,服务外包产业已经拓展延伸到全国130多个地级以上城市。为此,2016年商务部、国家发展改革委、教育部等9个部委联合发布《关于新增中国服务外包示范城市的通知》,将沈阳、长春、南通、镇江、宁波、福州(含平潭综合实验区)、青岛、郑州、南宁和乌鲁木齐等10个城市确定为中国服务外包新增示范城市,示范城市数量从21个增加到31个。2016年31个服务外包示范城市承接国际服务外包执行额657.88亿美元,增长8.58%,占全国总额的93.4%。其中,新晋10个示范城市完成服务外包合同执行额102.1亿美元,占31个示范城市执行额总规模的5.1%。

7.中西部区域发展加快

中国服务外包产业发展重心总体集中于东部沿海地区。但是,随着东部一线城市人力和租金成本的上升,推动了服务外包接发包企业将服务外包业务加快向中西部地区转移,中西部地区产业增长速度加快。2015年湖北、湖南、江西、陕西、新疆、河北、黑龙江等省离岸服务外包合同执行金额同比增长25%~100%及以上,其中河北、黑龙江两省同比增长超过100%;2016年河南、湖南、重庆、云南离岸服务外包合同执行金额仍保持较高增长速度。

长江经济带是中国服务外包产业发展中最大的集聚带。2015年长江经济带沿线11个省市承接离岸服务外包合同金额481.3亿美元,执行金额394.1亿美元,分别占全国的55.1%和61%;2016年长江经济带11省承接离岸服务外包合同金额和执行金额分别为512.6亿美元和426.6亿美元,分别约占全国总规模的53.8%和60.6%。

二、中国国际服务外包发展趋势

(一)机遇与挑战

1.发展机遇

未来,中国国际服务外包产业将面临两大发展机遇:一是世界经济的回暖对服务外包需求的增加;二是新一轮科技革命和产业变革蓄势待发为服务外包产业发展增加新的动力。

根据联合国最新发布的《2017年世界经济形势与展望》报告预测,未来两年全球经济将保持温和增长,预计2017年和2018年世界经济将分别增长2.7%和2.9%。其中,2017年发达经济体中美国经济预计增长1.9%,欧洲增长1.8%,日本增长0.9%;新兴经济体中,印度预计增长7.7%,南亚增长6.9%,中国增长6.5%。世界经济的回暖将会使各国的服务需求进一步增长。从全球服务外包产业发展环境看,虽然特朗普政府的货币政策和贸易保护主义政策促使外包服务回流、西方国家逆全球化思潮的兴起、新兴市场劳动力成本持续上升、区域地缘政治不稳等因素对全球服务外包增长会带来一定负面影响,但经济全球化的总体趋势不会变,国际产业将进一步深化,全球经济合作将继续从生产领域向服务领域深化延伸,跨境产业链、价值链、供应链加速整合,服务外包对提高各国企业在全球配置资源的效益将进一步得到认可。同时,物联网、大数据、云计算和移动互联等新技术、新模式的发展,将会对全球服务外包产业发展增加新的动能。此外,中国和沿线相关国家深入推进“一带一路”建设,中国国际服务外包的市场将会进一步扩大。

2.面临挑战

首先,国际环境错综复杂对中国发展国际服务外包形成挑战。2016年国际政治和经济形势不稳定对中国国际服务外包已经产生一定影响,汇率波动对离岸服务外包企业尤其是承接日本离岸业务的企业产生不利影响,很多服务外包企业利润下降。

其次,中国服务外包企业总体竞争力较弱。目前,中国服务外包企业规模普遍偏小,龙头企业较少,在承接服务外包业务和总包业务等方面同印度、美国等服务外包企业相比竞争力较弱。一方面,服务外包企业人才数量不足,人才结构性供给缺口明显,高端软件架构师、系统设计师等高端技术人才、能熟练掌握和运用外语的同时又精通技术的复合型中高端人才相对匮乏,影响承接离岸软件外包业务和自主创新的能力,成为制约中国国际服务外包发展的瓶颈;另一方面,服务外包人才流失率较高,大量有经验的人才转向互联网等更高收入的行业,制约了产业的发展和升级。同时,劳动力成本上涨较快,导致中国企业竞争优势下降。随着工资、社保等逐年上涨,导致企业用人成本激增,使目前我国的人工成本在全球主要接包国中已不具备竞争优势。根据苏州园区企业抽样统计,园区服务外包企业的人力薪酬成本每年递增约15%左右。同时根据企业的反馈,苏州中端开发人才的人力成本相当于美国的50%,但是比印度高一倍。

再次,政策激励作用有限,企业受益不显著。目前,国家、省、市曾出台的服务外包扶持政策大部分已过期失效,国家层面的服务外包专项扶持资金对扶持对象标准要求较高,尤其在对承接国际服务外包业务企业的奖励中,很少企业能够达到标准,有些龙头企业虽然离岸业务额度较大,但是出于保密原因无法提供详细合同信息,离岸业务额比例达不到35%以上,也无法得到扶持。虽然许多地方政府出台了关于推动科技型中小企业加快发展的若干政策措施,对服务外包企业略有激励,但是力度不大,效果有限。

(二)发展趋势

1.国际服务外包仍有广阔的发展空间

未来两年,随着美欧等发达国家和地区经济缓慢复苏,中国与美国、加拿大、欧盟等国家和地区的服务外包合作有望保持稳定增长。同时,“一带一路”相关国家将成为新的增长点,新加坡、印度、印尼、马来西亚、巴基斯坦、泰国、阿联酋、沙特、俄罗斯及欧盟主要发达国家已与中国在服务外包领域建立了合作关系,上述国家将凭借较好的经济发展基础与产业发展环境,成为中国服务外包企业开拓新市场的首选。另外,随着“一带一路”互联互通工程建设的加速推进,中国在中亚、西亚等地区将会获得更多工业技术服务、信息化解决方案、专业业务服务需求等业务。据安永咨询公司研究报告显示,2018年中东北非地区服务外包市场规模预计将达到70亿美元,部分经济贸易发展良好的城市如迪拜等已经将服务外包列为重点发展对象。美欧日等发达国家和地区是中国服务外包的主要国际市场,同时,“一带一路”相关国家服务外包业务加速释放,在岸市场规模快速增长,中国服务外包产业有望形成发达国家、新兴国家和国内市场“三位一体”的业务新格局。

但是,中国国际服务外包产业发展将由高速增长进入稳步发展阶段。过去10年是中国服务外包产业发展的起步阶段,由于国际服务需求旺盛、中国人力成本相对较低同时素质较高,以及政府积极支持等因素,促使了中国国际服务外包产业实现了高速发展,使中国成为全球仅次于印度的第二大国际服务外包业务接包国。未来,随着国际国内环境的变化,中国国际服务外包产业将从以数量增长为主的高速发展阶段,进入以质量提升为主的稳步发展阶段。对于中国服务外包企业而言,要顺应变化了的国际环境,用好国际国内两个市场、两种资源,着力推动服务外包领域供给侧结构性改革,促进服务外包向产业中高端迈进,提升国际服务价值链地位。为此,政府要引导企业通过技术创新和管理创新促进产业向高新技术、高附加值方向发展,推动服务外包产业转型升级。

2.区域协同促进服务外包产业可持续发展

中国区域经济发展的不平衡,为中低端服务外包业务转移提供了区域空间。未来,以长江经济带、珠江三角洲以及环渤海为核心的服务外包领先区域将继续发挥集聚示范效应,引领全国产业的技术创新、业态创新和模式创新。同时将中低端业务加速向成本较低的中西部欠发达地区转移,实现服务外包产业区域协调发展,为保持服务外包产业可持续发展提供可能。

3.新技术推动服务外包新业态不断涌现

随着云计算、大数据、物联网、移动互联、人工智能、区块链等技术的快速研发与应用,将会促进云服务、互联网反欺诈、大数据征信、供应链金融服务、工业物联网应用、场地智能化设计、知识产权管理服务、新能源汽车服务、空间地理信息服务、创意设计等新的业务成熟化发展,推动服务外包产业新业态涌现,服务外包领域和内涵将更加丰富。产业融合特性更加突出,服务外包正加速与技术、行业及国家战略全方位、广领域、深层次的融合发展。技术方面,新一代信息技术加速与传统服务外包产业融合,基于云的服务模式被广泛认可,云端交付也大量被传统服务外包企业所采用,SaaS和On-demandPayment成为主流的交付与定价模式。服务外包与人工智能融合催生了新业态,比如传统的呼叫中心通过引用人机智能交互技术,实现自动语音识别、语音信息抓取及其智能应答,并通过分析客户体验与反馈意见获得客户需求与市场信息,再利用新媒体平台进行精准的互联网营销。

4.外包新理念推动服务外包新发展

帮助客户带来价值的外包新理念引导中国服务外包企业向更高层次发展。国内服务提供商通过不断积累经验和技术创新,通过服务外包实现资源共享和优势互补,参与全球化分工的深度和广度前所未有,服务供给能力大幅提升。从最初承接非核心业务或业务中间环节到逐步尝试一些核心业务,发包方与接包方的关系从简单的雇用关系转向利益共享、风险共担的战略合作关系。

5.服务外包企业走出去的步伐加快

目前,越来越多的中国信息服务提供商及生物医药研发企业加速在海外设立研发中心,由乙方变为甲方,出现向发达国家发包购买研发服务、共同致力于研发创新的新态势。传统的发达国家向发展中国家发包的固定模式被打破,更具战略合作意义的长期伙伴关系逐渐形成。

(三)对策建议

1.因地施策,提高对产业支持和引导的政策效应

近10年来,从国家到地方政府已经陆续颁布了较完善的鼓励服务外包产业的政策措施,包括服务外包税收政策、人才政策、平台资金扶持政策等,应充分利用好现有的政策,促进服务外包产业健康可持续发展。

首先,应根据各地方产业发展水平和行业侧重点不同,加强政策引导,分区域对服务外包重点及特色业务进行支持,重点加强对服务外包中高端业务的支持,使得各地服务外包产业能够健康可持续发展。

其次,调整政策扶持方式,实行差异化扶持。针对目前享受扶持政策的要求门槛较高,大部分中小型企业很难达标而无法享受到政策红利现状,建议针对中小型服务外包企业具有轻资产、存在融资难等问题,对不同的企业提供有针对性差异化政策扶持,推动企业个性化发展,形成大型领军企业、中型企业、“小专精”企业和谐发展的格局。

再次,调整财政资金支持方式。根据目前产业发展进入新阶段面临的新问题,财政资金支持方式要做适当调整,建议要通盘考虑国内外两个市场,实现两个市场的均衡发展,可以试行负面清单管理,将专项资金、人才培养等政策的具体实施细则制定权限下放给地方,便于地方因地制宜,根据产业发展特点和发展水平制定适宜的政策推动产业发展。

最后,针对中西部地区特别是边疆示范城市的特殊情况制定能切实落地的扶持政策。目前国家对示范城市技术先进型企业实施所得税优惠政策,要求企业离岸服务外包业务收入不低于当年总收入的35%,大专以上学历员工占职工总数的50%以上等。中西部地区有些城市往往达不到这一标准,建议考虑欠发达边疆地区与沿海及内地示范城市的差异,适当降低当地扶持政策的门槛,实施差异化考核机制。

2.建立创新型服务外包人才培养模式

中国服务外包产业发展的核心要素是人才问题,必须要建立新形势下服务外包人才培养的新模式。建议要鼓励各地充分利用现有教育资源,积极引入社会力量,针对不同企业、不同市场的需求实施定制化培训,强化动手能力和实际业务流程训练,提高人员培训质量;要鼓励各类培训机构和职业院校开设服务外包相关课程,给予适当的政策优惠和税费减免,引导更多毕业生接受专业化培训,不断扩大和夯实服务外包人才队伍;要鼓励有能力的服务外包企业自办培训学校、实训基地,对外开放培训课程或提供实训机会;鼓励专业人力资源服务企业与培训机构合作建立人力资源库,搭建外包服务业的人力资源供应链,推进服务外包公共人才服务平台建设,建立人才培训储备信息交流平台。

为加强中高端人才的引进与培养,建议出台服务外包中高端人士的培养、吸引政策,从社保、所得税、发展基金等方面给予政策倾斜,为吸引更多的服务外包中高端人才营造良好的环境。

1.中国服务外包研究中心:《中国服务外包发展报告2016》,中国商务出版社2016年版。

2.商务部:《2016年我国服务外包产业持续逆势增长》,中国外包网,2017年2月8日。

3.邢厚媛、涂舒:《2016年中国服务外包发展回顾和2017年七大发展趋势》,中国服务外包研究中心网,2017年3月。

责任编辑:谷 岳

李庭辉,中国服务外包研究中心顾问、研究员。

猜你喜欢

华人时刊(2022年9期)2022-09-06

中国外汇(2019年13期)2019-10-10

中国外汇(2019年11期)2019-08-27

中国外汇(2019年11期)2019-08-27

红领巾·探索(2019年8期)2019-08-21

上海故事(2016年12期)2016-12-09

股市动态分析(2015年33期)2015-09-10

股市动态分析(2015年33期)2015-09-10

股市动态分析(2015年49期)2015-09-10

股市动态分析(2015年36期)2015-09-10