世界经济格局变迁与服务业开放*

2017-08-22 05:23夏杰长

全球化 2017年8期

夏杰长 陈 军

·国 际 经 济·

世界经济格局变迁与服务业开放*

夏杰长 陈 军

综合比较服务贸易占GDP比重、世界银行服务贸易限制指数与OECD服务贸易限制指数,可以发现服务开放与人均GNI的关系的确存在着一种类似于S型螺旋上升的发展轨迹。从开放度水平来看,目前中国又与美日等国最为接近,尤其是2008年国际金融危机以来的日本,但在具体行业上有差别。在服务业内部结构演变方面,日本更接近于英国,而不是美国。但日本的金融服务业发展明显落后于英美,这或许是在这一轮全球化中,英美比日本面临更大挑战的原因之一。今后一段时期,英美还将面临医疗和教育服务开支上升的压力,服务业结构仍需做出显著调整。

世界经济格局 经济结构 服务业开放度 国民总收入 经济安全

陈 军,中国社会科学院财经战略研究院博士后。

一、前言

2008年国际金融危机以来,世界经济格局发生巨大转变,而服务业是推动这种转变的主要动力之一。在发达国家,出现了制造业回归以及否定多边贸易的逆全球化潮流,例如英国脱欧、特朗普当选美国总统后放弃跨太平洋伙伴关系协定(TPP)等。这一趋势变化涉及到制造业和服务业的关联度、发达国家服务业的开放度,以及服务业发展与发达国家的经济竞争力和社会安全等问题。如果服务业占比不断升高并不是经济发展的最终归宿,那么各国在考虑推进服务业时就要基于产业结构、经济发展阶段等界定合理目标。更重要的是,如果发达国家服务业发展本身存在着较大差异,那么也将促使我们重新思考服务业与其他问题的联系。一般而言,经济发展趋势是从农业到制造业再到服务业这样一种发展路径。但是,服务业占比过高以及门类过多等问题也迫使学术界重新思考现有分类是否恰当。特别是,从20世纪90年代以来,随着信息技术的广泛应用,传统的制造业与服务业的区分不再像以往那样明显。包括生产者服务业在内的一大批新兴市场的兴起,推动了制造业技术和服务产业的融合,这个融合在信息技术领域更为明显。由此要求更为深入地分析服务业内部的结构变动以及在对外开放进程中的部门差异。

本文在上述问题基础上,还考察了代表性的发达国家的服务业开放程度以及与此相关的经济格局与经济安全问题。20世纪70年代后期以来,英美日的服务业得到非常迅猛的发展,虽然最近十多年其发展趋势趋缓,但是服务贸易却没有放缓。这是因为传统的服务业生产力较低所致,还是劳动力就业原因,抑或产业结构问题呢?这就涉及到国家安全考虑。在欧美社会讨论经济安全,主要是两种含义。一种是与中国等发展中国家等同的侧重于主权层面的国家安全,即服务出口在全球占有重要份额;另一种则侧重于社会经济安全,主要是就业问题,如果服务业的发展没有带动就业和收入提高,那么很可能在政治上就推不动。

二、世界经济格局发生巨变下的服务业发展

2008年国际金融危机发生十年来,一个引人注目的显现是,世界经济格局发生巨大变迁。以购买力平价(PPP)计算,从2008年开始,新兴市场与发展中经济体占全球生产总值(GDP)的比重首度超过发达国家(如图1所示)。2016年,新兴市场与发展中经济体的占比达到58.1%,预计到2022年将上升至62.3%。服务业正是推动以购买力平价方法为计算的全球经济格局变迁的重要组成部分。客观上讲,这种计算方法因为过于看重服务业作为非贸易品的特质,而放大了新兴市场与发展中国家的经济总量。但是,也可以说明服务业发展的重要性,它不仅对一国经济发展有重要影响,也因显著改变国际力量对比,而成为国际战略领域的一个重要关注点。

在这种格局变迁背后,主要是几个较大的经济体发挥了核心作用。在发达国家,主要是美国、日本、德国、英国、法国和意大利。按照PPP计算,1980年和1990年,这6个国家合计均占全球经济总量的48.9%。但此后一直呈下降趋势,2010年下降至32.8%,2016年不足30%。而从新兴市场和发展中国家这一侧来看,则主要是中国、印度、俄罗斯、巴西、印度尼西亚和墨西哥等6个国家,1980年占比只有13.9%,1990年增加至15.9%,但到2010年已经上升至30.8%,几乎与6个主要发达国家的占比持平。到2016年更是超过了上述6国5.5个百分点,预计到2022年将超过12.9个百分点(如表1所示)。因此,从这些代表性国家来看,发达国家和新兴市场开始出现趋势性变化则始自20世纪90年代。1990—2000年,6个发达国家的占比下滑了6.7个百分点,而新兴市场则上升了6.4个百分点。就此而言,几乎可以说权势转移的方向就是从6个发达国家转向6个新兴市场。当然,鉴于1980和1990年间,表1所列俄罗斯的数据缺失,这种转移的程度更为复杂一些。

表1还显示出另一种比较稳定的趋势,1980—2022年,这12个国家占世界经济的比重基本不变,维持在65%左右。换言之,所谓的世界经济格局变迁,主要是上述12个国家之间的调整。从表1可以看出,1980—2022年,除了中国、印度以及印度尼西亚之外,其他国家的占比都在下降。尤其值得注意的是,2000—2016年,中国占比上升了10.4个百分点,印度上升了1.8个百分点,印度尼西亚上升0.3个百分点。美国下降5.1个百分点,日本下滑2.4个百分点,德国下滑1.6个百分点,英国下滑0.8个百分点。相对而言,美国和日本的下降速度较快。到2022年,从经济总量占比来看,其实主要就是中国(20.4%)、美国(14.1%)与印度(9.2%)。也就是说,经济占比上升的变化趋势相对集中在亚洲发展中经济体,其他区域的国家,既包括发达国家,也包括发展中国家(典型如墨西哥)都在下降。传统的观点认为,发达国家制造业向外转移是造成这种趋势的一个重要原因。但正如下文所显示的,服务业的变化也是一种重要的驱动力。

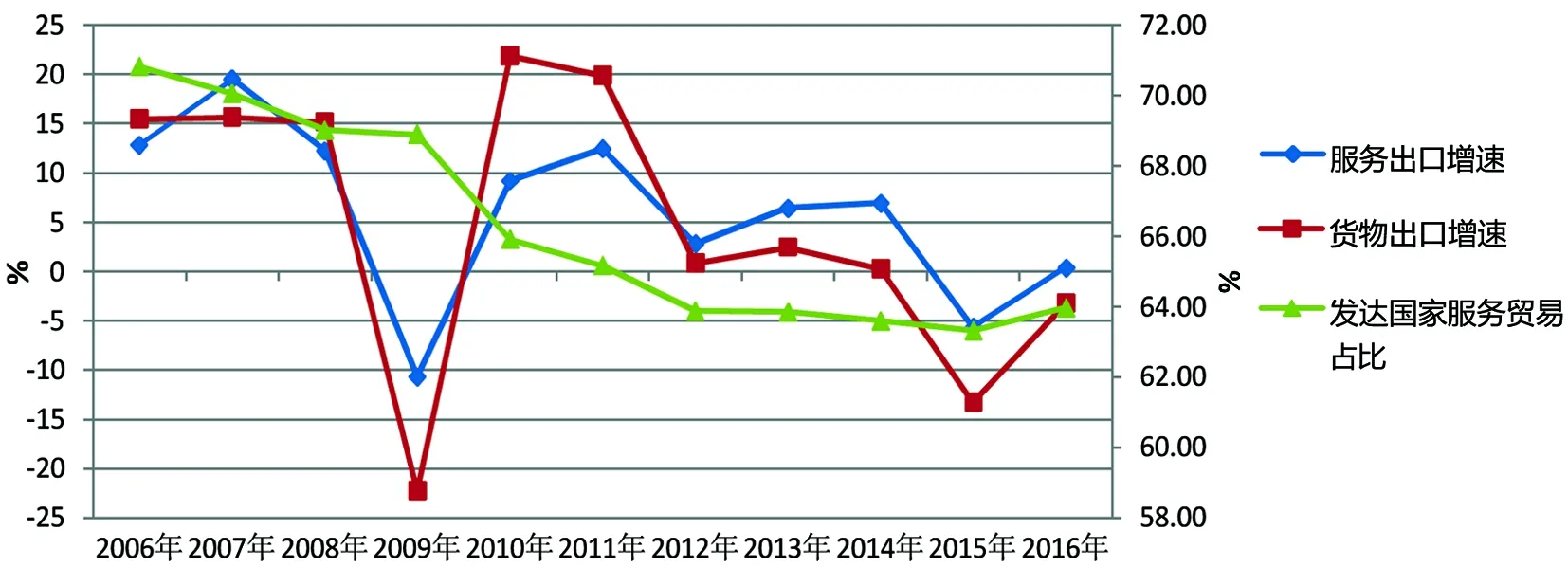

图2 2006—2016年全球服务贸易格局变化资料来源:联合国贸发会(UNCTAD)注:以上数据是UNCTAD根据《国际收支和国际投资头寸手册(第六版)》统计

自20世纪90年代初以来,服务贸易已经成为全球贸易中的重要组成部分,发展中的实力也逐步上升。服务贸易占全球贸易额的20%,其规模从2005年的5.2万亿美元增加到2016年的9.7万亿美元,2014年曾一度突破10万亿美元。近年来有两个变化趋势值得关注,一是发达国家在全球服务贸易额中的占比从2006年的70.8%下降至2016年的64%;二是服务贸易出口增速反超货物贸易出口,2012—2016年,服务出口增速年均达到2.2%,而货物出口增速为-2.5%(见图2)。

三、20世纪90年代以来世界经济中服务业的增长

世界银行数据显示,就世界平均水平而言,服务业附加值占GDP的比重,1995年达到了58.4%,2000年为64.3%,2005年为65.7%,2014年进一步上升为68.3%。也就是说,按照这种平均式的统计方法,服务业的快速增长阶段主要发生在1995—2000年,增长了5.9个百分点,而2000—2014年只增长了3个百分点。一种原因可能是世界贸易组织(WTO)成立之后改变了统计方式,大规模增加了服务业的分量。总体来看,服务业占比增速是比较缓慢的。

学术界长期以来都认为,服务业是在农业、工业之后逐步形成的一个主导性产业,尤其是发达国家的经济发展比较完整地经历了农业、工业和服务业各自主导的阶段。绝大部分发展中国家,正处于工业化阶段,只有少部分发展中国家服务业的占比显著超过了工业,如印度、菲律宾等。国际舆论围绕印度的发展也试图推导出新的发展模式,但目前的主流观点似乎认为这种以服务业推动收入上升的发展模式并不成功。有学者甚至认为,印度所倡导的跨越制造业、依靠发展服务业取得高收入的发展路径已经走到了尽头。以世界银行整理的数据来看,高收入国家的服务业增加值占比显著比较高,超过了70%,世界平均水平主要是这部分力量带动,而其他收入等级的国家在服务业占GDP方面基本都低于60%。如图3所示,2014年,高收入经济体平均达到了73.8%,而中高等收入经济体平均为58.5%,低收入经济体的占比平均达到47.6%。高收入、中高等收入、低收入的差距分别维持在15和12个百分点。

图3 1960—2014年各收入类型国家的服务附加值占GDP比重资料来源:世界银行

图3还显示出另一种值得关注的现象,即20世纪90年代初以来,中高等收入国家的服务业增加值占GDP比重开始超过中低等收入国家水平。1960—1990年,中低等收入国家的服务业增加值占GDP比重与中高等收入类型国家的差距呈现出倒U型发展态势,1960年前者比后者的差距是1.8个百分点,1980年甚至扩大到4.7个百分点,然后缓慢下降。1981—1988年,低收入国家甚至也高于中高收入国家。1991年,中高等收入国家首度超过中低收入国家,2001年一度扩大至5.2个百分点,此后差距略有起伏,2009年甚至达到了7.2个百分点。2015年,中高等收入国家比中低等收入国家超过6.2个百分点,比低收入国家高出近11个百分点。

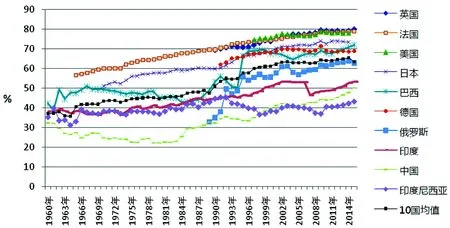

因此,从现有数据看,1990年以来,中高等收入国家服务业占比上升与新兴市场经济总量占比上升有比较一致的相关性。考虑到发达国家的服务业起步更早,那么也可以说,20世纪90年代以来,服务业在世界经济中的重要性的确是显著上升了,并成为推动世界经济格局转变的重要力量。图4显示出这种转变迹象,按照2016年经济总量占全球2%以上的10个经济体来计算,10国服务业占GDP比重的均值在20世纪90年代初出现了明显的转折,1990年首度突破50%。不过,10国服务业占比在2002年上升到63%后,此后的增幅并不大,只是略有增长,2013年、2014年达到过65%。2015年因为缺失美国和日本的数据,均值下降至63.6%。

图4 1960—2015年世界代表性国家服务业占GDP的比重资料来源:世界银行

尽管发达国家总体上要比发展中国家具有更大比重的服务业,但是图4也透露出不一样的现象。20世纪90年代初以来,巴西和俄罗斯两个新兴市场国家服务业占比急剧上升。巴西从1988年的46.2%迅速提高到2015年的72.1%,尤其是从1990的53.2%到1996年的68.8%,短短6年提高了15个百分点,可以说在这几年中经历了革命性变化。俄罗斯同样有类似经历,1989年时俄罗斯服务业占GDP比重还只有33%,但到了2015年便已经发展到62.8%,接近于10国平均值。尤其是在1990—1995年,提高了20个百分点,这个变化历程与巴西基本是类似的。一种可能的解释是,在此期间关税与贸易总协定(GATT)转变为WTO,统计方法上的改变促使这两国服务业占比大幅度升高。但是,其他国家并没有发生类似现象。俄罗斯的服务业占比上升最为急剧,似乎印证了俄罗斯经济发展的无奈和结构性脆弱。

从发达国家的变化幅度来看,世界银行统计的法国数据最为完整,一定程度上可以代表发达国家的经济结构变化。1965年法国服务业占GDP比重达到56.7%,此后基本上是一个平稳的上升态势。1975年为62.9%,1985年67.9%,1995年72.7%,2005年76.6%,2015年78.8%。从年均增幅来看,1965—1975年为0.6个百分点,1975—1995年为0.5个百分点,1995—2015年为0.3个百分点。按照2014年服务业占GDP比重排序,发达国家中依次是英国(79.2%)、法国(78.8%)、美国(78.0%)、日本(73.4%)和德国(68.7%)。而在1990年时,英国(69.4%)、法国(69.6%)、日本(59.8%),相比之下,20世纪90年代以来英国和日本的服务业发展速度比法国更为快速。根据世界银行数据,1997年美国服务业占GDP比重达到74.7%,是当时发达国家中服务业占比最高的国家,但这种地位在2004年被英国反超。从美国服务业发展进程来看,自其占GDP的比重在2002年达到77.7%以后,迄今变化并不大。同样,日本在2001年达到70.3%以后,上升趋势也趋于缓慢。而1970—2001年,日本的服务业占GDP比重,从51%上升到了71%,30年间增加20个百分点。按照发达国家的标准,似乎可以得出这样一个基本结论,即服务业占比在达到70%以后,增长幅度将十分缓慢,法国的经验大体上是年均增幅在0.3个百分点以下。从法国和日本的经验来看,服务业占比从60%提高到70%分别花费20年(1971—1991年)和13年(1987—2001年);从51%提高到60%,日本花费了17年。

如果中国今后按照发达国家服务业占比提高的进程推进服务业发展,那么仍然需要很多年才能达到目前发达国家的水平。例如,2015年中国服务附加值占GDP的比重为50.2%,甚至都没有达到法国1965年的水平(56.7%),也不如日本1970年的水平(51.2%)。如果以新兴市场和发展中经济体为比较对象,那么2015年的中国相当于1999年的印度(50.3%),而2015年的印度尼西亚则相当于2008年的中国。从发展模式来看,中国与东亚的日本、韩国更为接近,而与印度相差甚远。前者基本都是以制造业为核心、出口导向为发展模式,印度则主要是靠推动服务业获得发展。韩国服务业占GDP比重,在1980年首次突破50%之后,又花费了26年才首次突破60%,目前仍然徘徊在60%左右。从这个意义上说,中国服务业占比提高的路径并不是只有英美日等发达国家。

在收入水平比中国高的国家中,韩国也是一种可以深入讨论的路径。从中国过去50多年的发展路径来看,服务业占GDP比重呈现出U型特色。1960年曾达到过32.4%,但在此之后经历了重工业化发展战略,服务业占比大幅度下降,1980年跌落至历史最低点22.3%,此后开始恢复,并于1989年超过了1960年水平。进入20世纪90年代以来,中国服务业迎来比较快速的发展。2001年首次突破40%,2015年首次突破50%,花费了14年。韩国的经验是,1966年首次突破40%,1980年首次突破50%,也花费了14年。尽管中国和韩国在人口规模上差距甚大,但就服务业占比在这一阶段的发展而言,似乎中国更接近于韩国的发展路径。当然,鉴于经济规模的差距,韩国经验在运用于中国时也要慎重一些。

四、世界主要国家的服务业贸易开放度

学术界在评估服务业开放时采用了多种维度和指标。包括一国自主实施开放进程、完成双边和多边贸易协定的承诺,以及采用国际组织界定的开放发展的量化测度等。本文主要从三个方面测度和比较世界主要国家的服务业开放程度:第一,以服务业贸易占GDP比重衡量的服务贸易开放度;第二,世界银行开发的服务贸易限制指数(STRI);第三,经合组织(OECD)开发的STRI。

(一)服务贸易占GDP比重

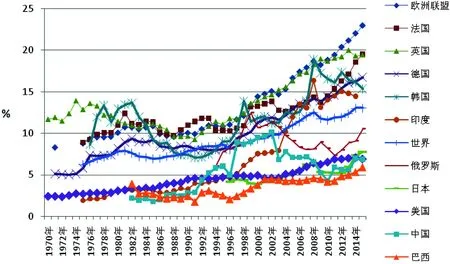

在服务业占GDP比重超过50%的主要国家中,以服务业贸易占GDP比重衡量的服务业开放度也是在20世纪90年代以后有较大的提升。如图5所示,以世界平均水平来看,20世纪90年代初期以来,服务业开放度有明显的上升。从1991年首次突破8%,到2004年突破10%,此后上升至2015年的13.1%。因此,近十多年来服务业开放度的提高速度更快一些。按照世界平均水平划线,可以分为以下四种发展路径。

图5 1970—2015年各主要国家的服务贸易开放度资料来源:世界银行

第一,水平线以上的国家中,主要是欧洲的发达国家,包括开放度最高的欧盟,以及随后的英国、法国和德国。其中,英国的服务业开放度具有相当高的稳定性,从1991年的9.2%稳步提升至2013年的20.0%,翻了一番还多。随后两年略有下降,2015年为19.4%。

第二,水平线以下的发达国家中,美国和日本的开放度却并不高。2004年以前,美日两国曾长期维持在5%以下,2015年美日两国的服务贸易开放度分别只有6.9%和7.7%,都没有达到英国1991年的水平,美国甚至都不到世界平均水平的50%。美国的特点在于,最近10年发展速度明显增快。2004年突破5%之后,到2014年突破7%,花费10年时间。而在此之前,美国花费了20年才将服务业开放度提升2个百分点,从1970年为2.4%提高到1990年的4.4%。

第三,水平线以上的国家中,有两个特别的新兴经济体——韩国与印度。韩国的发展阶段比较靠前,长期以来都比世界平均水平高,但20世纪80年代曾有过一个下降阶段,从1995年起才又超过世界平均水平,而印度则是一直呈现出稳定的上升态势,并在2006年以后超过世界平均水平。2008年,韩国和印度达到历史高峰,分别为18.9%和16.3%。此后也是较快的下降,韩国2015年为15.3%,印度2014年为14.4%。因此,这两个国家在2008年金融危机以后服务业开放度较大幅度收窄的发展趋势,与其他主要国家是不同的。

第四,俄罗斯与中国则呈现出倒U型特色发展。20世纪90年代初,中俄两国的服务业开放度大体上只有6%左右,在世纪之交之际,中俄两国的服务业开放度一度达到高峰,俄罗斯1999年为12.4%,中国2002年为10.1%。2015年,中俄两国的服务贸易开放度分别为6.8%和10.5%。

在思考中国推进服务业开放度的参照对象时,上述几种类型都各具特色。仅从服务业开放度的发展历程而言,中国与俄罗斯的发展路径最为接近,甚至可以说20世纪90年代以来两国的演变轨迹基本一样。而从开放度水平来看,目前中国又与美日等国最为接近,尤其是2008年国际金融危机以来的日本。

从更长期的历史趋势来看,中国与韩国的轨迹似乎存在一个前后更替的S型。两国在收入较低阶段都曾有过一个比较高的服务贸易开放度,在收入水平提高时这种开放度又随之降低,然后又再度提升。按2010年不变价计算,韩国的服务贸易开放度在1978年达到首个历史高峰13.4%,此时韩国人均国民总收入(GNI)为3500美元。1989年人均GNI首次超过8000美元,这一阶段也是韩国服务业开放度历史低点的时段,大约在7%左右,几乎是高峰时段的50%。韩国服务业开放度再度恢复到70年代水平是1998年,此时韩国人均GNI约为1.3万美元。此后,服务业贸易开放度又下滑,但很快又在2008年达到新高峰18.9%,此时韩国人均GNI约为2.1万美元。2015年,韩国的人均GNI为2.5万美元,但服务业开放度却下降至15.3%。中国服务业开放度的演变轨迹是,2002年时达到第一个历史高峰10.1%,此时人均GNI为2050美元;2010年人均GNI为4500美元,服务贸易开放度滑落到低谷4.2%。2015年人均GNI为6470美元,服务贸易开放度约为历史高峰期的70%。

从英、美、日等国的服务业开放度(服务贸易占GDP比重)与人均GNI关系来看,似乎服务业开放度与人均收入存在一定的S型关联性,并在收入达到一个高阶段后稳步上升。例如,1974年英国达到第一个历史高峰时,人均GNI约为2万美元,此后开放度下降至1991年的历史低点9.2%,此时人均GNI约为2.8万美元,此后随着人均GNI提高,英国的服务开放度就基本保持稳步上升态势。从美国的经验来看,1970年开放度达到2.4%时,人均GNI为2.3万美元,1990—2001年开放度稳定在4.5%左右,这一阶段美国的人均GNI从3.6万美元提高到4.5万美元。而此后一个阶段,开放度略有上升,到2014年突破7%,此时美国的人均GNI也突破5万美元。从日本的经验来看,2008年国际金融危机后开放度略有下降,而人均GNI也是略有下降,但基本趋势还是上升的,这一阶段日本的人均GNI维持在4.5万至4.9万美元之间。

结合上述对发达国家和发展中国家的分析,服务开放与人均GNI的关系的确存在着一种类似于S型的发展轨迹,或者更准确的说是S型螺旋上升。大体而言,每隔几年随着收入上升,服务开放度就会经历调整。如果把中国、韩国、俄罗斯、英国、美国和日本的经验综合成一个,那么人均GNI到2000~3500美元再出现一个小高峰,4500~8000美元时下降到低谷,然后从1万~1.3万美元时会有一个高峰,然后下降,到2.1万美元又会出现一个高峰,然后又再次下降至低谷,直到人均GNI超过3万美元后,服务开放度基本是稳步上升态势。鉴于2015年中国人均GNI不足6500美元,中国的服务业开放度发展很可能将继续呈现出S型状态,而远未达到人均GNI超过3万美元以后比较稳定的状态。

(二)世界银行的STRI

2008—2010年,世界银行通过发放调查问卷,收集整理了103个国家,以及金融、通信、零售、交通运输和专业服务等5个行业的服务业贸易开放度信息。帮助完成该信息调查的主要是当地的律师事务所,熟悉当地的情况。此后世界银行又与相关政府部门进行信息核对,大部分回应时间是2008年。从赋值来看,世界银行将开放度分为5个等级,以100分为限制等级最高值,0分为无限制,25分为基本开放,50分为存在较大限制,75分则基本限制,100分属于完全限制等级。从世界银行整理的服务贸易限制指数与人均GDP关系来看,绝大多数国家的服务贸易开放度都比较高。如图6所示,得分23.7的柬埔寨正好位于这103个国家的中位数水平,也就是说至少有50个国家属于基本开放序列(25分以下)。

图6 服务贸易限制指数各层级的国家数量分布资料来源:World Bank Services Trade Restrictions Database注:基于103个国家的排列,贸易限制指数的中位数为23.7(柬埔寨)

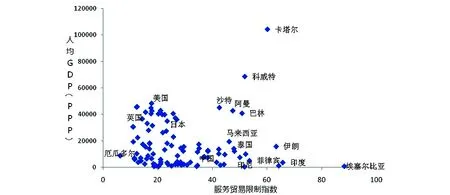

如图7所示,就服务贸易开放度与人均GDP的关系而言,发达国家基本在25分以下,且全球各个地区间的差异较大。发达国家中,法国得分26.4,日本为23.4,美国为17.7,德国17.5,英国14.3;新兴市场中,印度得分65.7,印度尼西50,中国36.6,俄罗斯25.7,韩国23.1,巴西22.5。就发达国家而言,这一结果与世界银行以服务贸易占GDP衡量的开放度在趋势上是一致的。法国之所以在世界银行调查中得分比较高,原因在于选择的时间段是2008年前后。图5表明,2008年国际金融危机后,法国的服务贸易占GDP比重从15%提高到约20%,开放度仅次于英国。但是,需要注意的是,世界银行调查却显著调低了新兴市场与发展中经济体服务贸易的开放度,特别是印度。图7还有一个值得关注的现象是,中东地区的国家尽管收入较高,但服务业贸易开放度比较低。此外,在经济增速比较高的东亚地区,多数国家的服务贸易开放度也比较低。这很可能与下文陈述的经济结构密切相关。这也提醒我们,在跨国比较时注意不同区域的发展阶段有助于把准服务业开放的进度。

图7 服务贸易开放度与人均GDP关系资料来源:World Bank Services Trade Restrictions Database注:鉴于服务贸易限制指数调查信息反馈时间多数集中在2008年,图中人均GDP数据为2008年基于购买力平价计算所得

(三)OECD的STRI

OECD早在20世纪90年代中期WTO通过服务贸易总协定(GATS)之后,就着手研究服务贸易自由化问题,并提出要度量服务业贸易开放度。进入21世纪以后,WTO、UNCTAD与OECD也曾几度联手研究各行业的服务业贸易问题。从2007年起,OECD明确将研究STRI作为机构的一项重要任务。OECD之所以这么重视服务贸易,是因为发达国家的服务贸易额占当时全球服务贸易的80%。而且,OECD还认为,作为中间品的服务业投入占据制造业增加值的30%以上,全球价值链的强化离不开运输、物流、金融、通讯以及其他商业和专业服务的改善。如果20国集团要在国际金融危机以后实现年均2%以上的经济增长率,那么改革服务业市场将是一项重要的战略,而服务贸易限制指数将为决策者提供之极的决策参考。

目前,OECD已经公布2014年、2015年和2016年三年的STRI数据,涵盖范围有35个OECD成员国,巴西、中国、印度、印度尼西亚、俄罗斯和南非等6个新兴经济体,以及哥伦比亚、哥斯达黎加和立陶宛等3个,一共44个国家。OECD将一国的监管措施提炼成外资准入限制、竞争障碍、政策透明度、对自然人流动的限制及其他歧视性措施五大类。2014年5月发布2014年版时,考察了18个行业(包括几个细分行业),此后又增加了物流行业(4个细分行业)。需要注意的是,该指数并不涵盖一国在双边或者多边协定上的承诺,也不考察某种措施的实际执行效果。在各细分项的指数赋值上,OECD采取的措施是平均分配,取同等权重。而5个政策领域的权重则根据专家给分,采取不同的权重,最后将5个细分项加总得到STRI,0分表示完全开放,1分表示完全限制。从权重分配来看,在18个项目中有10个将准入排在第一位,而将限制自然人流动排第一位的是法律、工程、建筑设计以及电脑,将限制竞争排在第一位的是录音、电信以及铁路运输,将歧视性措施列首位的则是建筑业,没有行业将政策透明度列首位。

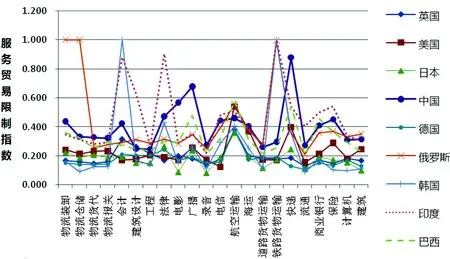

OECD并不像世界银行那样,给出一个各行业汇总之后的服务贸易限制指数,而是基于各个细分行业各自的情况而定。之所以如此,OECD认为各类限制措施对不同行业有着不同的影响。如图8所示,根据OECD发布的2016版22个行业服务贸易限制指数,发达国家与新兴市场差距甚大。按简单算术平均计算,德国、日本、英国、美国的分数分别为0.18、0.18、0.19与0.23,韩国各行业的加总平均分为0.26,而巴西、中国、俄罗斯、印度的分值分别为0.32、0.40、0.42与0.46。如图9所示,从44国以及上述9国各行业限制程度的算术平均值来看,除了航空运输业与法律之外,主要国家的服务贸易限制领域与中小国家还是有一定差距的。从9国平均水平看,前十大依次是铁路货物运输(0.473)、航空运输(0.46)、会计(0.42)、快递(0.41)、法律(0.37)、物流装卸(0.34)、广播(0.33)、物流仓储(0.31)、海运(0.30)和商业银行(0.29)。反过来看,限制程度从低到高的排名依次是录音(0.18)、流通(0.19)、道路货物运输(0.20)、建筑业(0.22)、工程(0.22)、物流货代(0.22)、计算机(0.23)、物流报关(0.23)、电影(0.25)、建筑设计(0.27)、保险(0.29)和电信(0.29)。但是,就44国平均水平而言,在铁路货物运输、快递、会计、商业银行、保险、物流装卸与物流仓储领域却没有9国那么高的限制性。

图8 世界主要国家的服务贸易限制指数资料来源:OECD

图9 主要国家与世界平均的服务贸易开放度比较资料来源:OECD

图8还表明,新兴市场与发达国家的差距主要集中在若干领域,如会计、法律、铁路货物运输以及物流等。在OECD国家内部,航空运输业是所有22个行业中开放程度最低的一个行业,而在这个行业新兴市场只是比OECD略多一些限制。韩国在会计和铁路货物运输这两个行业的限制程度远远超出了OECD水平,几乎是完全限制的,也高于大多数新兴市场,在程度上只有印度能匹配。印度在会计、法律和铁路运输业是高度限制的,俄罗斯主要是物流装卸和物流仓储领域,其他行业领域实际上要比中国和印度限制程度低。中国限制程度最突出的3个行业分别是快递(0.88)、广播(0.68)和电影(0.57),在这3个行业中,中国也是世界主要国家中限制程度最高的。印度限制程度列于全球前列的主要是法律、保险和商业银行。因此,新兴市场在服务贸易领域限制程度高的行业也是各不相同的。

英美日德等国的服务贸易开放程度普遍较高,但是在航空运输业上的高度限制性也比较一致。美国对航空运输业的限制几乎是全球最高的,达到0.54,另外3个比较突出的依次是快递(0.40)、海运(0.37)和保险(0.29)。除航空运输业(0.36)之外,日本限制程度较高的3个行业分别是法律(0.27)、广播(0.24)和物流装卸(0.23)。英国限制最高的也是航空运输业(0.38),此外限制程度排名前3的分别是会计(0.32)、建筑业(0.26)和工程(0.22)。

总体来看,发达国家的服务开放度远远高于发展中经济体,但发达国家自身也面临着收入放缓和医疗教育支出增加的考验,在服务业结构合理化方面仍需做出较大的调整。

1.李钢、郝治军、聂平香:《对我国服务业开放的多维度评估》,《国际贸易》2015年第1期。

2.Andres Maroto-Sanchez,“Productivity in the Services Sector:Conventional and Current Explanations”,TheServiceIndustrialJournal,Vol.32,No.5,2012,pp.719-746.

3.Bureau of Labor Statistics,ProductivityandCostsofIndustry:SelectedService-providingIndustries,2015,May 18,2016.

4.Dale W.Jorgenson and Marcel P.Timmer,“Structural Change in Advanced Nations:A New Set of Stylised Facts,”ScandinavianJournalofEconomics,Vol.113,No.1,2011,pp.1-29.

5.Jens J.Kruger,“Productivity and Structural Change:A Review of the Literature,”JournalofEconomicSurveys,Vol.2,No.2,2008,pp.330-363.

6.Ingo Borchert,BatshurGootiiz and AadityaMattoo,“Guide to the Services Trade Restrictions Databse,” World Bank,PolicyResearchWorkingPaper,No.6108,June 2012.

7.Ingo Borchert,BatshurGootiiz and AadityaMattoo,“Policy Barriers to International Trade in Services:Evidence from a New Databse,”TheWorldBankEconomicReview,Vol.28,No.1,2014,pp.162-188.

8.Ingo Borchert,“Services Trade in the UK:What is at Stake?”UKTradePolicyObservatory,Briefing Paper 6,University of Sussex,Novermber 2016.

9.OECD,“Towards A Services Trade Restrictiveness Index:A Proposal for A Road Map for Future Trade Committee Work on Services,”27 June,2007,OECD,Paris.

10.OECD,ServiceTradeRestrictivenessIndex:PolicyBrief,May 2014.

11.Massimo GelosoGrosso,etal.“Services Trade Restrictiveness Index:Socring and Weighting Methodology,”OECDTradePolicyPapers,No.117,OECD Publishing,Paris,2015.

12.Servaas Storm,“Structural Change”,DevelopmentandChange,Vol.46,No.4,2015,p.674.

13.U.S.Bureau of Labor Statistics,“The U.S.Economy to 2024”,Monethly Labor Review,December 2015.

责任编辑:沈家文

国家社科基金重大项目《扩大我国服务业对外开放的路径与战略研究》(14ZDA084)和中国社会科学院创新工程项目《我国服务业对外开放绩效评估和提升策略研究》(GJYA006)。

夏杰长,中国社会科学院财经战略研究院副院长、研究员;

猜你喜欢

华人时刊(2022年7期)2022-06-05

金桥(2022年1期)2022-02-12

中国诗歌(2019年2期)2019-11-15

英语文摘(2019年6期)2019-09-18

中国外汇(2019年6期)2019-07-13

中外玩具制造(2017年11期)2017-11-09

中外玩具制造(2015年11期)2015-07-18

上海企业(2014年9期)2014-09-22

上海企业(2014年9期)2014-09-22