煤制聚丙烯的未来发展趋势

2017-08-12 00:18尹鹏

现代经济信息 2016年34期

尹鹏

摘要:自2003年以来国际油价上涨,到2005-2006年期间油价达到60-80美元/桶的高位区域,为了对抗和缓冲高油价带来的高成本压力,当时国内聚资发展新能源产业,屆时煤炭不再作为一种燃料而是作为一种原料进入到我国聚丙烯行业。

关键词:煤制聚丙烯;发展趋势

目前国内煤制聚丙烯项目所涉及的生产工艺MTO、CTO、MTP等项目,截至2016年PP总产能达到1911万吨,年底之前暂无项目投产。其中传统的油制占比仍在第一位的67%,但煤制聚丙烯占比增长较为明显,由2010年神华包头的投产之后的3%的占比达到目前的28%,其中CTO占比22%,MTO占比6%。

经过6年的发展,目前我国的煤制聚丙烯发展逐渐成熟,我们将其发展过程分为四个阶段。第一阶段是拉丝料,由于其生产工艺基本都能掌握,目前的煤制聚丙烯企业均可达到生产。第二阶段是均聚注塑,消费群体众多生产技术相对好掌握,代表企业:宁煤、蒲城、中煤。第三阶段是纤维,消费形式相对乐观,生产技术正在快速完善,代表企业:宁煤、中煤。第四阶段是共聚料,消费形式较乐观,生产技术相对难掌握,代表企业:宁煤、延长、榆能化。

基于我国“多煤、贫油、少气”的基本国情,发展煤化工产业仍是未来趋势。但目前来看行业仍面临较多的问题。技术层面来看,我国煤制聚丙烯项目仍处于经验积累阶段。尤其新环保法的实施,废水“零排放”、废气的脱硫脱硝、废渣的合理处置,都是煤制聚丙烯项目首先考虑的因素。从已建成项目运行情况来看,“三废”的处理最为薄弱,尤其部分项目前期设计对“三废”考虑不全,加之废水“零排放”技术不成熟,环保问题卡壳严重。近几年,煤化工项目上马门槛不断提高,按照要求,年产超过20亿立方米的煤制天然气项目和年产超过100万吨的煤制油项目需报国务院投资主管部门核准。因此不管是企业自身发展需要还是政策方面限定,煤化工规模化及行业竞争白热化是行业发展的必然结果,我国现代煤化工产业目前尚处于初级阶段,首要任务不是急于扩大规模,而是通过一批重点示范项目的建设,解决装置大型化、优化工艺技术、提高转化效率、促进节能减排、降低对环境影响等关键性问题,探索煤炭高效情节转化和石化原料多元化发展的途径。未来煤制聚丙烯行业盈利点来看,将集中在物流周转及技术面生产力上,从技术角度实现能耗物耗的最优化,拓展产业链条以缓解中间产品竞争压力,最终实现资源利用最大化也是其未来发展的必然趋势。

10月份继神华新疆装置顺利投产之后,中天合创周末产出合格品,10月底仍有宁波福基石化面临投产,华北、华东供应徒增,回顾2016年年度新投产装置在175万吨,供应总产能达到历史新高。

市场产能变化情况:

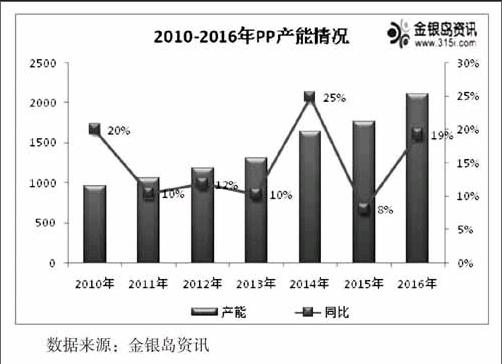

下游需求强劲推动,自2010年开始聚丙烯开启了疯狂扩张之路,2014年聚丙烯产能突破1500万吨,蜂拥而入后,聚丙烯产能呈现爆发式增长,截止2016年10月26日,国内总产能达到1911万吨,较2015年增加145万吨,煤化工装置产能增加至541万吨,占总产能的28.31%,截止年底,聚丙烯总产能有望增加到2106万吨

据金银岛数据统计,在2017-2018年仍有190万吨,PP产能将在2018年达到2241万吨。下游需求预期猛增及政策导向支持致使聚丙烯产能再度扩张,整体来看,目前聚丙烯市场面临的纷争不曾停歇,供应持续增加,现货市场资源稳步增加,市场份额争夺明显,并将迅速展开,然“疯狂过后”量增价低谁之过呢?

再看煤化工:煤化工的地位已不容小觑,丰厚的利润驱使下,煤化工项目发展迅猛,打破国内聚烯烃两桶油垄断的格局,对于目前塑料行业来说,中上游所占的主动地位逐渐被剥夺,来自下游需求面的支撑凸显强劲,未来将逐步主导市场。据金银岛跟踪了解,目前煤企在聚丙烯市场所占据的份额呈现进一步扩大化迹象,更有业者揣测,短期油企与煤企尚可分庭抗礼,但中长期看,煤企将以万钧之势横推市场,获取国内市场主要地位。

猜你喜欢

水泵技术(2022年3期)2022-08-26

电力勘测设计(2022年1期)2022-02-16

云南化工(2021年10期)2021-12-21

云南化工(2021年8期)2021-12-21

中国石化(2021年8期)2021-11-05

水泵技术(2021年4期)2021-01-22

中国农资(2019年44期)2019-12-03

山东工业技术(2016年15期)2016-12-01

上海理工大学学报(社会科学版)(2014年2期)2014-02-28

合成纤维工业(2013年6期)2013-12-08