宽带卫星通信同样需要星座

2017-08-10 14:26RachelVillainEuroconsult文沈永言中国卫通

卫星与网络 2017年6期

+ Rachel Villain Euroconsult / 文沈永言 中国卫通 / 译

宽带卫星通信同样需要星座

+ Rachel Villain Euroconsult / 文沈永言 中国卫通 / 译

卫星通信星座已登堂入室

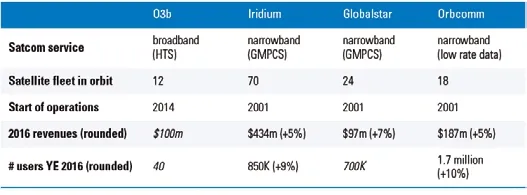

非GEO(即LEO和MEO)长期被寻求GEO卫星更宽覆盖、更长寿命、更简单地面网络的商业通信运营所忽视。直到上个世纪九十年代Iridium、Globalstar、Orbcomm,以及最近O3b的出现,这些轨道主要被政府卫星,尤其是军事和科学卫星所使用。

O3b首个宽带通信星座发射后,已有四个卫星通信星座、总共125颗卫星在轨运行。与此相对应的是,在轨运行的商业通信服务GEO卫星数达300颗。投资到这四个星座制造和发射上的资金总共达70亿美元,其中大量资本分布于Orbcomm (少于3亿美元)和Iridium Next (大约30亿美元)。这反映出不同的商业模式要求不同的系统能力。

截止到2017年初,已经有19个星座向美国FCC提出了频率申请。其中,OneWeb是第一家,其卫星数差不多为1000颗。这些星座项目轨道位置有LEO,也有MEO,希望使用的频率涉及C、Ku、Ka和V等频段。至少有两家(即SpaceX和Boeing)设计了大型星座,在轨卫星多达数千颗。根据用于资本开支的17亿美元股权融资规模,OneWeb无疑是最先进的,其总投资规模达30亿美元。2015年,SpaceX估计其工作于Ka频段的4425颗卫星的资本投入将达150亿美元。Boeing尚未透露工作于V频段多达3000颗卫星星座的投资规模。

这些星座的卫星数量,以及它们带给市场的带宽容量都十分庞大。当2020年OneWeb运作之时,它能提供Tbps级别的带宽容量,这将与同期的所有商业GEO卫星带宽容量旗鼓相当。

然而,未来十年,Euroconsult估计GEO卫星仍在太空产业中保持最大市场份额。实际上,我们预计,下个十年,170颗GEO卫星的制造和发射将为太空产业创造450亿美元的市场。假如O3b扩展2-3颗新卫星,非GEO卫星通信市场规模将在80-200亿美元之间,这取决于星座的架构。

卫星通信星座市场弹性有待证明

巨型星座对太空产业范式的改变对卫星设计、测试和生产都产生了革命性的影响。由于最终用户拥有成本变得更低,它们将如何刺激宽带卫星的需求仍要拭目以待。星座无疑是卫星通信游戏规则的改变者,其低时延、低成本、大容量的价值主张清晰可见。

表1 四个运营中的卫星通信星座

由于地球上各地通信基础设施间竞争的强化(一方面,卫星之间有竞争;另一方面,卫星与地面网络之间也有),空间产业中,卫星通信领域的市场不确定性最大:

——GEO卫星:两件事情一如既往,即发射新卫星的巨大资本费用和针对新标准的市场惯性(如Ka或S频段终端,Q/V频段),新技术(如灵活性载荷,光学星间链路);

——LEO/MEO星座:这些项目之所以得到资助,不仅因为创造新市场的承诺,还有事实上它们是对GEO卫星的补充(如SES与O3b、Intelsat与OneWeb之间的商业和资本关系)。

GEO和非GEO卫星通信系统具有互补性

相对于GEO卫星系统,LEO系统,以及较少程度上的MEO系统,具有复杂的技术特性(如海洋上方的容量损失、复杂的终端),这给它们带来了技术设计上的挑战,维护成本的增加,以及获利门槛的提高。因为,当带宽生命周期打折时,相对于GEO系统的资本费用效率就变得更低。考虑到高额的前期投资成本,以及只有在整个星座发射完毕之后才能尽快回收投资的需求,这类系统商业计划中服务部署和定价问题都会变得非常敏感。

LEO星座的商业成功取决于很多本地卫星通信服务提供商的能力,它们需要以合适的终端成本,在不同的地域,开发多个垂直市场。本地服务提供商的“转售”能力取决于它自己的ROI(投资回报)预期,它们一直在考虑需要分期偿还的地面段上的特定投资(如许多关口站、复合用户天线、平板电操控天线的开发成本)。

在根据地域需求按比例投资方面,GEO卫星更具灵活性,假如它做到1)商业运营商扩大能力时有合适的频谱,2)地面设备的高频谱效率成本可行。过去十年,由于高通量和更加灵活性载荷的出现,GEO通信卫星生产率的提高非常惊人。具有多点波束和高频率重用率的高通量卫星是西方卫星产业的一个主要创新。如今,它得到商业运营商们的支持。实际上,目前可以商业应用的GEO通信卫星的1.3 Tbp总容量,有三分之二来自于HTS系统。

图1 对不同轨道卫星系统的支持与反对情况

图2 不同卫星运营商的合作关系

双赢策略驱动卫星产业资本运动

考虑到卫星架构互补性的好处,近期,两个世界上最大的商业卫星运营商开始加快对非GEO系统的战略性部署:

——2016年年中期,基于7.3亿美元的投资(不包括债务),SES全资控股了O3b。对于SES来讲,O3b相对于GEO的高吞吐量和低时延使得它可以向用户提供更好的服务(主要是海事和军事);

——2015年,在第一轮5亿美元的股权融资中,Intelsat投入了2500万美元。两家系统的互操作能力将允许用户无缝切换。Intelsat将可以接入极地地区,而在赤道上空,OneWeb将关闭信号,因为GEO频谱在那里具有优先权。

在Softbank决定两家公司合并之上,Intelsat和OneWeb之间的协同操作就有了坚实的基础。两家公司的合并以及Softbank对新公司的17亿美元的投资仍需要得到大部分Intelsat债券持有人的批准。

与SES、Intelsat一样,其它五家GEO运营商主要从事批发和零售宽带卫星业务。它们要么承诺投资于非GEO,要么在短期内打算独自行动。其中,包括星座申请(Ka和V频段)、与星座投资者合作、新技术开发(如基于LEO卫星的Inmarsat BGAN终端)。

猜你喜欢

卫星应用(2022年1期)2022-03-09

中国传媒大学学报(自然科学版)(2021年1期)2021-06-09

地震研究(2021年1期)2021-04-13

河北省科学院学报(2020年1期)2020-05-25

航天电子对抗(2019年4期)2019-12-04

健康女性(2017年3期)2017-04-27

儿童故事画报(2016年5期)2017-02-07

都市丽人(2016年12期)2016-12-14

都市丽人(2016年7期)2016-08-03

太空探索(2016年3期)2016-07-12