南非煤炭资源开发前景研究

2017-08-01 00:14:55彭北桦苏新旭

中国煤炭 2017年7期

彭北桦 苏新旭 张 博

(1. 神华新能源有限责任公司,北京市东城区,102209;2. 武汉大学经济与管理学院,湖北省武汉市,430072;3. 中国神华海外开发投资有限公司,北京市东城区,100011;4. 中国矿业大学(北京)管理学院,北京市海淀区,100083)

南非煤炭资源开发前景研究

彭北桦1,2苏新旭3张 博4

(1. 神华新能源有限责任公司,北京市东城区,102209;2. 武汉大学经济与管理学院,湖北省武汉市,430072;3. 中国神华海外开发投资有限公司,北京市东城区,100011;4. 中国矿业大学(北京)管理学院,北京市海淀区,100083)

随着南部非洲经济高速发展,电力缺口日益严重。近几年南非优质资源枯竭的问题日益突出,煤炭储量递减、煤炭品质下降以及开采成本增加,亟需进行潜力煤炭资源综合调查研究。综合分析认为,鉴于南非煤炭生产集中度高、煤电生产垄断性强、煤炭资源增长潜力大、BEE法案对外资的不良影响等因素,建议当前紧密关注南非煤炭地质勘查进展,收购优质煤炭项目,同时优先考虑与南非国有电力公司合作,择机进入煤电市场。

煤炭资源 开发前景 南非

煤炭在南非国民经济中占有重要地位,主要用于电力生产、出口和煤炭液化。南非大多数电厂由南非国有电力公司(Eskom Holdings Ltd,简称Eskom公司)所有和经营,供应南非95%的电力和非洲大陆45%的电力。随着南非经济高速发展,南非国内电力供应不足的局面日趋严重。而近几年南非优质资源枯竭问题日益突出,煤炭储量递减、煤炭品质下降以及开采成本增加,亟需进行潜力煤炭资源调查研究。

1 地质背景

南非最古老的岩石形成于太古代,即克拉通(Kaapvaal),构成3500~2500 Ma稳定的古老陆核。显生宙起,南非地质活动主要位于南部和西南部。约600 Ma前,南非形成一系列链状盆地,沉积马姆斯伯里群,开普花岗岩随后侵入。约500 Ma前,页岩、砂岩和砾岩沉积在开普花岗岩之上,从西部的范伦斯多普(Vanrhynsdorp)附近延伸到东部的伊丽莎白港。300~140 Ma时期,卡鲁超群和火成岩覆盖南非的2/3面积,主要位于主卡鲁盆地,从西开普的陶斯河(Touwsrivier)延伸至普马兰加的威特班克(Witbank),长达1500 km,反映了冈瓦纳大陆从极地到热带纬度的漂移以及地质环境变化过程。这一时期主要沉积德怀卡群、埃卡群,其中埃卡群煤层是南非煤炭的主要来源。之后,伴随着冈瓦纳大陆的裂解,德拉肯斯堡群和列朋波群大量的玄武质火山喷发结束了卡鲁序列的沉积。

2 煤炭资源分布

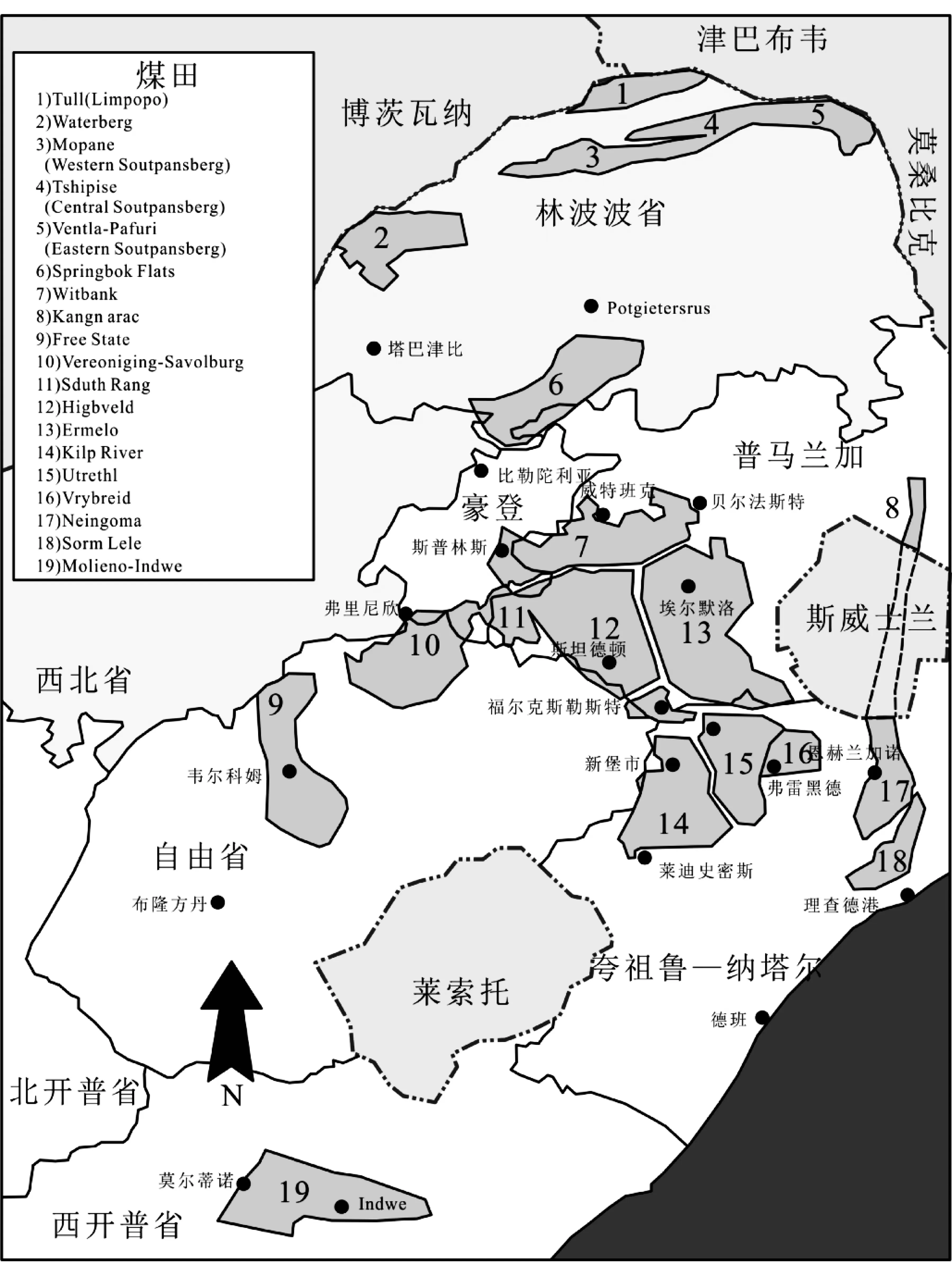

根据BP统计资料,截至2012年底,南非煤炭资源位于世界第9位,无烟煤和烟煤累计探明储量302亿t,占世界总资源量的3.5%,按照目前生产能力可以开采116年。南非有19个煤田,70%以上的可采储量赋存在Highveld、威特班克和Ermelo煤田内。南非主要煤田分布如图1所示,自西向东,煤的变质等级增加,挥发分减少,东部以及林波波省赋存无烟煤和焦煤。总体来看,南非以出产动力煤为主,焦煤需要进口,2011年进口量约240万t。

2.1 Highveld煤田

Highveld煤田位于普马兰加省东南部,从西侧的奈杰尔(Nigel)和格雷灵斯塔德(Greylingstad)延伸约95 km至东侧达维尔(Davel),从克里尔(Kriel)以北延伸约90 km至南部的斯坦德顿,覆盖面积约7000 km2,产量在南非居第2位。

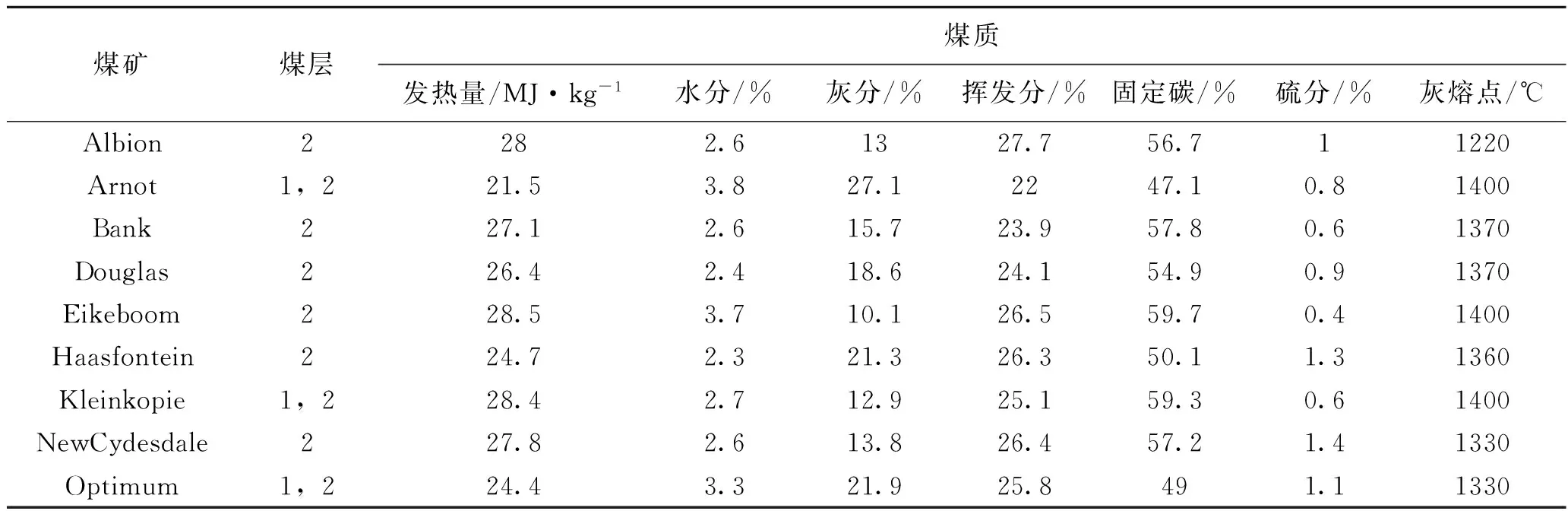

Highveld煤田主要含煤层位是埃卡群中部的Vryheid组,发育5层煤,从下向上依次为S1、S2、S3、S4以及S5,其中主采煤层为S2煤层和S4煤层,目前北部地区开采S2煤层和S4煤层,而南部地区仅开采S4煤层。S4煤层约占整个煤田可采煤炭资源的80%。S4煤层厚度为0.3~1.3 m,S2煤层位于S4下部煤层之下30 m,平均厚度不超过1.5 m。Highveld煤田煤层产状通常为水平至缓起伏,向南缓倾斜。除辉绿岩岩席侵入造成沉积地层位错之外,没有发现断层错断卡鲁地层的情况。煤田内存在一些小型断层(断距小于1 m),大规模断层较少,仅有一条东西走向断层(断距为22 m)。Highveld煤田地质资源量为14252 Mt,其中可采资源量为9924 Mt,井工可采和露天可采资源量分别为8964 Mt和960 Mt。Highveld煤田煤质多变,多为烟煤,具有高灰分和低热值的特征,煤炭可洗选性较差。煤田东南部有一些煤质较好的煤炭,但冶金特性较差。Highveld煤田部分煤矿煤质情况见表1。

图1 南非主要煤田的分布

2.2 威特班克煤田

威特班克煤田位于普马兰加省,是南非第一大煤炭产地,自20世纪早期首次进行勘探以来,该煤田一直是勘探和开发的重点。该煤田从西部斯普林斯(Springs)一直延伸到东部的贝尔法斯特(Belfast)。

威特班克煤田含煤地层为埃卡群Vryheid组,发育5层煤,从下向上分别为No.1、No.2、No.3、No.4和No.5,赋存在20 m厚的地层内。No.2煤层为最广泛开采的煤层,占威特班克煤田煤炭资源量的69%,且煤质最好。煤田中部No.2煤层平均厚度约为6.5 m。No.2煤层通常分叉为5条煤带,各煤带具有不同的煤质特征。除辉绿岩极为发育的局部地区,威特班克煤田含煤地层未发生明显褶皱变形。辉绿岩侵入对煤田产生不利影响,其烘烤作用使得大面积煤层难以开采利用,辉绿岩还导致煤层发生明显位错,严重影响开采布置。No.2煤层生产拟出口的低灰分焦煤以及拟出口和国内消费的动力煤。威特班克煤田部分煤矿煤质情况见表2。

表1 Highveld煤田部分煤矿煤质

表2 威特班克煤田部分煤矿煤质

2.3 Ermelo煤田

Ermelo煤田从北部卡罗来纳(Carolina)延伸约150 km至南部迪基斯多普(Dirkiesdorp),从西侧莫干松(Morgenzon)延伸约75 km到东侧的阿姆斯特丹(Amsterdam)。

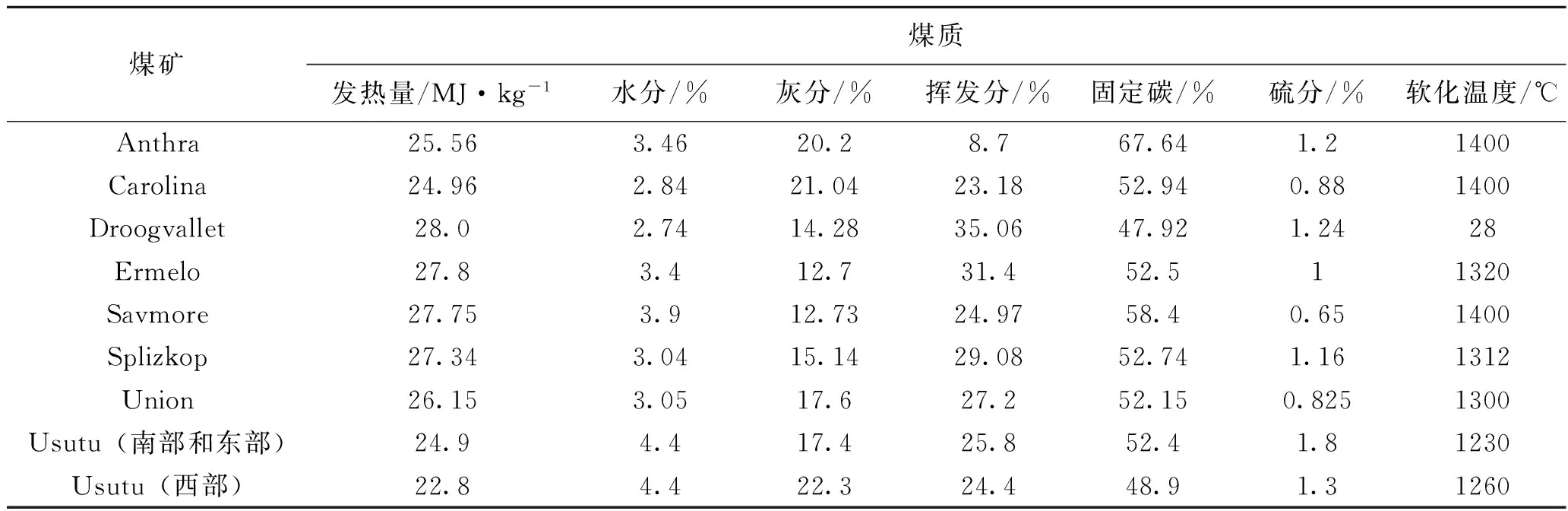

Ermelo煤田主要含煤层位是埃卡群中部的Vryheid组,发育5个煤层,从下向上依次是E煤层、D煤层、C煤层、B煤层和A煤层,这些煤层可以与附近的Highveld煤田进行对比。C煤层和B煤层是Ermelo煤田最重要的开采煤层。C煤层被在煤田北部发育最好,称作Gus煤层,在该煤田最发育,厚度为0.5~3 m。B煤层厚度变化在1~2.7 m,平均为1.7 m。Ermelo煤田煤层产状为水平或缓起伏,西南倾斜。受侏罗纪卡鲁辉绿岩侵入的影响,煤田内断层常见。Ermelo煤田可采储量为4698 Mt。Ermelo煤田出产供应电厂的动力煤和拟出口的高级别动力煤。Ermelo煤田部分煤矿煤质情况见表3。

表3 Ermelo煤田部分煤矿煤质

3 南非煤炭资源开发前景分析

总体来看,南非煤炭工业发展趋势,长期稳定向好,短期低迷。具体有以下4个有利因素和4个不利因素值得参考。

3.1 有利条件

(1)煤炭工业作为南非工业基础的地位在较长的时期内不会改变。类似于中国,南非是一个富煤、少油(气)和水力资源短缺的国家,煤炭工业在南非能源结构中起主导和支撑作用。南非煤炭在一次能源生产和消费构成中的比例分别为95%和77%以上,煤电是南非的主要电力来源。虽然近几年清洁能源方兴未艾,南非政府高度重视未来新能源发展,甚至明确提出到2030年将新能源装机容量比重提升到21%,但目前核能、水能、光伏、生物燃料、风能用于发电还处于小规模阶段,地热能、光热发电、潮汐能等其他新能源还未被开发利用,因此煤电在未来很长一段时期内在南非电力生产中占主导地位。

(2)南非煤炭煤炭资源保障程度较高。除了Witbank煤田、Highveld煤田和Vryheid煤田以外,近年来新开发的Waterberg煤田资源量大、埋藏浅、易于露天开采,是未来煤电联营重要开发区。据统计,Waterberg煤田低热值动力煤储量约130亿t,高热值煤储量16.97亿t,焦煤储量6.79亿t,总资源量为154.87亿t。南非爱索矿业有限公司预计未来5年内将投入160亿兰特到Waterberg煤田。

(3)南非东海岸港口条件好,供给欧洲市场、印度市场地理条件优越。南非位于两大洋间的航运要冲,地理位置十分重要。其西南端的好望角航线,历来是世界上最繁忙的海上通道之一,有“西方海上生命线”之称。南非海洋运输业发达,约98%的出口要靠海运来完成,主要港口有开普敦、德班、东伦敦、伊丽莎白港、理查德湾、萨尔达尼亚和莫瑟尔湾。德班是非洲最繁忙的港口及最大的集装箱集散地,年集装箱处理量达270万个。据国际能源署统计,2011年南非共出口煤炭6881万t,约占全国煤炭总产量的一半。

(4)南非北部林林波省Tuli盆地和Tshipise盆地有出产焦煤的潜力。该地区勘探程度低,人烟稀少,无工业活动,交通不便。但这些年来由于南非焦煤资源短缺,国际焦煤市场趋好,该区域的勘探工作加强,查明的煤炭资源量大幅提高,有些矿权区甚至已经完成了可行性报告。

3.2 不利条件

(1)优质煤炭资源逐渐减少。交通方便、易开发的煤炭资源日益枯竭,位于卡鲁盆地的煤炭储量正日趋枯竭,Witbank煤田的一些煤矿将在未来5~10年内逐渐关闭。预计未来煤炭出产区将由中部转向西北部的边境地区Waterberg煤田以及北部的Tuli盆地、Tshipise盆地。然而Waterberg煤田煤质灰分高达50%左右,尽管剥采比低,但是洗选加工费高。Tuli盆地和Tshipise盆地焦煤资源灰分高,往往需要花费昂贵的洗选加工费用。在目前煤炭价格较低、电厂和钢厂压制煤价的背景下,南非Waterberg煤田和林波波省的煤炭产品没有价格优势。

(2)南非的基础设施条件短期内难以改善。虽然南非有着非洲最为发达的铁路网,所有主要城市都有铁路连接,南非与周边国家莫桑比克、博茨瓦纳、莱索托、纳米比亚、津巴布韦和斯威士兰均有铁路连通,但铁路运力有限,铁路设施维护较差,难以保证煤炭的大量外运。南非东部沿海港口中理查德湾煤港的运力趋于饱和,其他煤港运力较为有限。未来西北部煤炭开发新区基础设施的升级改造需要的资金也很大。南非近年来经济疲软,短期内难以支撑基础设施的升级改造。

(3)煤炭生产集中度高,煤电行业被国有公司垄断。南非约85%的煤炭生产由少数大的煤炭公司所控制,煤电联营完全受制于南非国有电力公司。2011年南非在产煤矿有111个,属于31个煤炭公司拥有,其中Xstrata等6个大的煤炭公司拥有的煤矿数量为68个,68个中的11个大型煤矿的产量将近南非煤炭产量的70%。南非国有电力公司的20家发电站装机容量为35.2 GW,是世界上最大的公用事业之一,为整个非洲南部地区提供电力。随着南非经济的快递发展,南非国有电力公司越来越不能满足国内不断增长的电力需求,政府紧急出台了扩容和引进外资计划,但在南非国有电力公司垄断地位不变的情况下,在南非实施煤电联营项目,必须得到南非电力公司的支持。

(4)短期内南非的煤炭生产形势不会有太大改观。低迷的煤价使南非现有煤矿盈利能力受到挑战,周边邻国如莫桑比克的煤炭出口增加,加上BEE法案的实施,导致外国投资者投资南非积极性大大减弱,短期内南非的煤炭生产不会有太大改观。同时实施的BEE准入机制和B-BEE评分卡、BEE级别制度,为南非矿业投资增加了相当的难度。

4 煤炭资源开发投资建议

(1)高度关注Witbank煤田、Highveld煤田和Vryheid煤田中具有潜在投资开发价值的地区,尤其要充分利用南非BEE法案使一些西方公司战略撤离南非市场的时机,择机优选煤炭在产项目。

(2)考虑与南非国有电力公司合作,在充分评估各种风险因素的前提下,通过煤电联营的方式开发煤炭资源。

(3)关注北部林波波省优质的焦煤资源,特别是交通基础设施相对较好、焦煤产率较高的煤炭资源。

[1] 宁静,苏新旭. 纳米比亚煤炭资源开发前景研究 [J]. 中国煤炭,2017(6)

[2] 毛明来. 中国电力企业进入南非市场的策略研究 [J].中外能源, 2012(11)

[3] 秦涛. 南非突发电力短缺危机及其应对措施 [J]. 全球科技经济瞭望, 2008(4)

[4] 刘海林,李斯胜. 非洲电力市场分析 [J].水电与新能源, 2016(11)

[5] 毛明来. 中国电力企业进入南非市场的SWOT分析 [J]. 国际市场, 2012 (Z2)

[6] Cairncross B. An overview of the Permian(Karoo)coal deposits of southern Africa [J]. Journal of African Earth Sciences, 2001(3)

[7] 刘晓阳,王杰,余金杰等. 中南部非洲的地质构造演化与矿产分布规律 [J]. 地质找矿论丛, 2015(S1)

[8] BP. Statistical Review of World Energy 2016[R].London: British Petroleom, 2016

[9] Jeffrey S. Characterization of the coal resources of South Africa [J]. The Journal of the South African Institute of Mining and Metallurgy, 2005(2)

[10] Hattingh B., Everson C., Neomagus P., et al. Assessing the catalytic effect of coal ash constituents on the CO2gasification rate of high ash, South African coal [J]. Fuel Processing Technology,2011(10)

[11] 张维冲, 孟浩, 李维波. 南非清洁能源发展最新进展及启示 [J]. 全球经济科技瞭望, 2016(11)

[12] 郝晓晴,安海忠,刘晓佳等. 主要矿产品国际贸易分析 [J]. 资源与产业, 2013(6)

[13] 金凤君,刘鹤,赵燊. 南非交通基础设施建设的潜力与方向评估 [J]. 世界地理研究, 2013(2)

[14] David Pooe, Kenneth Mathu. The South African Coal Mining Industry: A Need for a More Efficient and Collaborative Supply Chain [J]. Journal of Transport and Supply Chain Management, 2011(1)

[15] 王健. 南非矿业投资环境分析 [J]. 中国矿业, 2013(7)

(责任编辑 陶 赛)

Study on coal resource development prospects in South Africa

Peng Beihua1,2, Su Xinxu3, Zhang Bo4

(1. Shenhua Renewable Co., Ltd., Dongcheng, Beijing 102209, China;2. Economics and Management School of Wuhan University, Wuhan, Hubei 430072, China;3. China Shenhua Overseas Development & Investment Co., Ltd., Dongcheng, Beijing, 100011, China;4. School of Management, China University of Mining & Technology, Beijing, Haidian, Beijing 100083, China)

As a result of rapid economic development in southern Africa, the power shortage has become increasingly serious. The problem of the depletion of high-quality resources in South Africa has become increasingly prominent, the amount and quality of coal reserves decreased, and mining cost increased, therefore it is urgent to carry out a comprehensive investigation of potential coal resources in South Africa. Given the situation that professional concentration extent of coal production in South Africa was high, coal power production was highly monopolistic, coal resources growth has great potential, and BEE Act has negative effects on foreign investment, this paper suggests that coal exploration survey progress should be closely followed to purchase into high-quality coal mines, and it deserves to be given priority to cooperation with Eskom to enter into coal power market at appropriate times.

coal resource, development prospects, South Africa

中国工程院咨询项目(2015-XZ-35-03-01)

彭北桦,苏新旭,张博. 南非煤炭资源开发前景研究 [J]. 中国煤炭,2017,43(7):165-169. Peng Beihua,Su Xinxu,Zhang Bo. Study on coal resource development prospects in South Africa [J]. China Coal,2017,43(7):165-169.

TD951

A

彭北桦(1987-),女,江西萍乡人,工程师,在读博士研究生,主要从事新能源产业投资与技术研究工作。

猜你喜欢

选煤技术(2022年3期)2022-08-20 08:40:10

高技术通讯(2021年3期)2021-06-09 06:57:50

中国工程咨询(2017年1期)2017-01-31 02:55:32

安徽地质(2016年4期)2016-02-27 06:18:12

中国煤层气(2015年6期)2015-08-22 03:25:30

现代企业(2015年7期)2015-02-28 18:54:18

现代企业(2015年3期)2015-02-28 18:46:58

中国质量与标准导报(2014年1期)2014-02-28 22:21:23

河南科技(2014年24期)2014-02-27 14:19:26

河南科技(2014年15期)2014-02-27 14:12:47