创业大学生群体与融资平台信任危机探究

2017-07-20 14:34曹华琦

中国市场 2017年20期

[摘要]大学生自主创业“融资难”已成共识,成为制约大学生创业主要推手。创业大学生群体与融资平台存在严重信任危机,大学生创业“融资难”逐渐由被动转向主动。文章通过对创业大学生进行深入调查,了解创业融资现状,探求信任危机存在根源并提出相应的解决对策。

[关键词]大学生;创业;融资;信任危机

[DOI]1013939/jcnkizgsc201720090

1引言

随着“大众创业,万众创新”的提出,大学生创业人数逐年攀升。调查显示:2015届大学毕业生自主创业比例达30%,且逐年上升(数据来源:麦可思研究院《2016年中国大学生就业报告》)。各级政府、高校积极响应号召,加大对大学生自主创业重视力度,出台了众多优惠政策。尽管高校与政府为大学生创业提供了巨大的帮助与支持,“缺资金、缺项目、缺经验”仍是大学生自主创业中面临的主要阻碍。针对大学生融资难问题,社会上出现了众多的融资平台,效果却并不显著。

2调查对象及调查方法

为深入了解大学生创业融资信任危机现象及根源所在,笔者对145位自主创业大学生进行了问卷调查。其中,已经停止、即将停止创业的占总数的138%,正处于创业阶段的占862%。创业时间年限在1年内的占总调查人数的138%,1~3年的占655%,3年以上的占207%。

3调查结果及分析

31融资渠道

当下大学生创业融资渠道大致可以概括为三大类:政府推动融资、商业性融资以及亲情融资。政府推动的融资方式主要包括:财政专项资金政策、税费减免、创业基金、创新创业计划。商业性融资主要包括:银行贷款、合作伙伴融资、天使投资、风险投资以及民间借贷。亲情融资则是向亲戚朋友借款。

下表反映了自主創业大学生创业资金来源占比。其中,约310%的创业大学生自主创业的资金为个人积蓄,主要来自平时的打工兼职所积攒;517%的受访者通过亲情融资获得创业资金;以合伙人形式筹得创业资金的约占207%;获得学校、政府资金支持的约占276%,此类资金获得方式为参加学校、政府的创业比赛项目以及政府补贴、创业园区补贴。同时,在筹集创业资金过程中借助网络发起众筹方式获得资金来源的占103%,此类创业所需资金不大,资金获取也较为容易。通过银行贷款的占34%。风险投资、天使投资的占138%,通常经过学校在中间牵线搭桥或者朋友介绍联系到投资人。(以上数据有交集,因多数创业资金来源渠道非唯一)

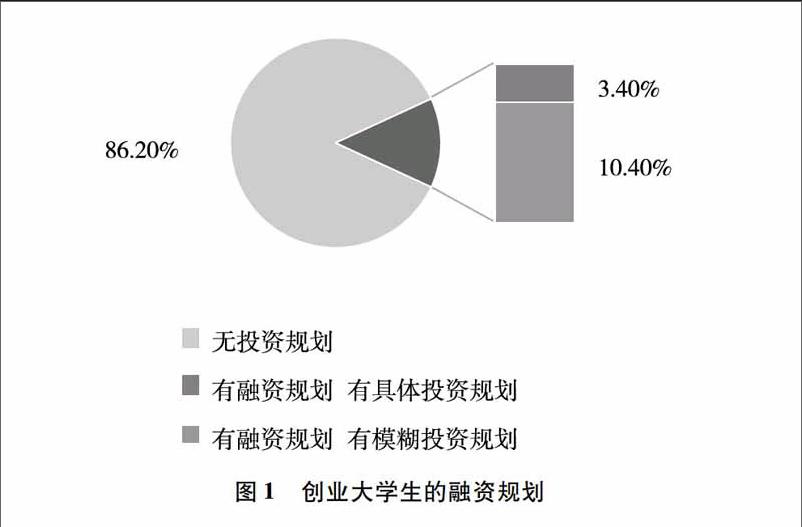

32融资意识与融资规划

笔者在调查中注意到,创业大学生的融资意识较为薄弱。多数创业大学生表示只有在扩大创业项目规模以及出现突发事件时才会想到融资,依赖于学校和政府的支持。调查显示(见图1),仅有138%的创业大学生表示有融资规划,其中有明确融资规划的仅占34%。部分创业大学生表示有明确的融资规划是非常有必要的:“因为不了解融资,所以没有适时地扩大规模,发展比较缓慢。不应该只在需要资金的时候才想到这件事,应该在平时就规划和利用好各种融资。”

同时,笔者在调查中发现:随着创业年限的增长,有融资规划的比例较之创业年限较少的0~1年、1~3年有明显的增加。这说明,随着创业发展的深入,大学生创业者逐渐认识到融资规划对于企业发展的重要性。

33对融资平台态度

从图2可以看出,31%的受访者表示不知道有融资平台。59%的受访者表示知道但未考虑过利用融资平台筹集资金,并表示利用融资平台需谨慎,这与其股权分割经历、信用回报分割纠纷等经历有关。10%的受访者表示曾使用众筹平台进行小额融资,但不会轻易采用其他融资平台。尽管各类融资平台层出不穷,自主创业大学生却对其缺乏信任感,仍以传统的个人积蓄、亲情融资、学校与政府资金补贴为主要融资方式。

4信任危机根源

41融资态度保守,融资经历教训

目前自主创业大学生仍以传统保守的思想看待融资平台,“天底下没有白吃的午餐”,非传统融资渠道并未获得自主创业大学生青睐。另外,不少有过融资经历的创业大学生表示,融资平台投资方提供资金支持常常伴以不合理的要求:对公司股权进行介入,甚至以白菜价购买公司大额股份等。大学生创业群体在与融资平台的较量中处于劣势,加上社会阅历浅等因素,因此对待融资平台态度更加谨慎,“宁可错杀一千,也不放过一个”。

42融资平台乱象丛生

近年来,融资平台乱象丛生,P2P野蛮成长,迅速异化。融资平台背离初心,诞下自融、违规放贷、设立资金池等怪胎。“互联网+金融=合法的高利贷公司”似已成共识,融资平台信任度急转直下。2015年“e租宝”事件爆发以来,互联网融资平台名声一落千丈。虽然众筹平台目前前景大好,符合大学生这种使用新媒体的群体,且具有发布方便、传播快、参与度高等优点,但因其是新兴融资平台,收益分配、安全性保障程度存在争议,创业大学生群体对此持保守观望态度。

43信息不对称

信息不对称同样是信任危机存在的根源之一。一方面,在融资平台上缺乏沟通交流基础、缺乏安全感、没有信任度,且具有项目泄露风险。另一方面,融资流程存在许多问题,无法做到完全披露,这就使得资金供给者与需求者之间存在着较为严重的信息不对称。同时在项目和投资方之间也存在不对称,投资方有资金但没有项目可以投,融资方有项目又不一定能够找到资源。在现有的这种信息不对称情况下,猜忌由此产生并迅速恶化,出现规模歧视与道德风险。

44缺乏风险缓冲与风险转移机制

大学生创业群体无固定收入来源,社会阅历浅,风险承担能力弱。目前创业保险、创业熔断之类的风险缓冲与风险机制尚未成型,社会上缺乏创业风险缓冲与转移机制。融资平台考虑到此类因素对大学生创业群体缺乏信任。

5解决策略

51端正融资态度,提高自身实力

创业大学生群体应重视起创业过程中的融资问题,提高自身融资意识是解决创业“融资难”必不可少的条件。要做到善于整合资源,积极主动地去寻求融资,而不是一直处于被动融资状态。同时,要对创业项目有着明确的融资规划,将目光放长远,为未来发展铺砖盖瓦。

52政府出面引导融资平台,提升信任度

创业大学生群体与各融资平台之间存在信任危机且危机愈演愈烈的一个很重要原因,就是缺少政府权威性机构在其中担任保障角色,无信任感。目前社会上的融资平台极少有政府等权威性机构出面,规范性、合法性难以得到有效保证。政府出面引导融资平台,既能起到规范融资平台发展作用,提高融资平台信任度,吸引更多的投、融资方加入,又能有效缓解创业“融资难”困境,减轻创业负担,减少就业压力。此举不仅切实有效地响应了国家创业政策,也能够大大提升政府的民间形象,可谓一举多得。

53融资平台设立行业准则,规范发展

融资平台缺乏完善的监督体系,也是造成信任危机的一个不可忽视的因素。各融资平台亟须设立定位精确、行之有效的行业准则,规范融资平台,促进其健康发展。2016年8月24日公布了“千呼万唤始出来”的《网络借贷信息中介机构业务活动管理办法》,为规范融资平台发展开了个好头,但更加完备的法规准则仍应该陆续发布。选择创业道路的大学生越来越多,各融资平台在发展过程中应结合大学生创业的特点及需求,在符合行业准则、规范的基础之上,开展适合大学生创业融资的金融创新业务,针对该群体实施切实可行的融资方案,实现共赢。

6结论

大学生创业从被动“融资难”转到主动“融资难”。基于此,创业大学生群体与各类融资平台之间的信任危机问题解决应尽快提上日程,助大学生自主创业一臂之力。

参考文献:

[1]郑巧大学生创业融资问题及对策[J].西南金融,2013(4)

[2]朱雅琴,陈奇大学生创业融资的现状调查与解决策略[J].当代经济,2016(2)

[3]徐黎信息不对称视角下的大学生创业融资策略研究[J].商业会计,2015(16)

[作者简介]曹华琦(1996—),女,汉族,江苏宿迁人,现就读于南京师范大学商学院。

猜你喜欢

房地产导刊(2020年8期)2020-09-11

房地产导刊(2020年6期)2020-07-25

创业邦(2018年8期)2018-08-28

今传媒(2016年9期)2016-10-15

大学教育(2016年9期)2016-10-09

新闻传播(2016年11期)2016-07-10

创业邦(2016年6期)2016-06-20

公民与法治(2016年3期)2016-05-17

IT时代周刊(2015年9期)2015-11-11