中国股指期货市场有效性研究

2017-07-20 10:22卢欣生李晓彤张文强

全球化 2017年7期

卢欣生 李晓彤 张文强

·产 业 经 济·

中国股指期货市场有效性研究

卢欣生 李晓彤 张文强

股指期货作为一种典型的金融衍生品,对于发挥金融市场的资源配置功能,维护金融市场的稳定具有显著的积极作用。由于中国的股指期货市场起步较晚,对该市场的有效性研究还不充分,为了能够证明中国股指期货市场的有效性水平,本文利用2015年4月16日14时—2015年6月16日14时,每5分钟中证500和上证50股指期货交易收益率的高频数据,采用单位根检验、(G)ARCH模型的方法,分析我国股指期货市场的有效性。研究发现,中国股指期货市场已经达到弱式有效水平。为了进一步促进中国股指期货市场的发展,本文提出四条基本建议:(1)政府要深化市场改革,明晰产权;(2)投资者要谨慎辨别信息真伪,提高专业水平;(3)丰富股指期货品种,降低市场参与门槛;(4)加大对上市公司的监管,完善信息披露制度。

股指期货 高频数据 (G)ARCH模型 弱式有效市场

李晓彤,济南大学商学院硕士研究生;

张文强,济南大学商学院硕士研究生。

一、引 言

股指期货是金融市场的众多衍生品中极为重要的产品,在稳定金融市场运行过程中具有举足轻重的作用。一方面,股指期货可以通过股票现货指数标的合约,把股票市场和商品期货市场联系起来。另一方面,在有效市场的条件下,理性投资者可以通过股指期货价格来预期未来现货市场股票价格变动,判断价格走势,发现未来市场价格、套期保值、规避金融系统风险。

2010年4月16日中国第一份股指期货合约——沪深300指数期货合约正式在中国金融期货交易所上市。由于其在完善资产价格定价机制、资本市场交易结构等方面的优势,2015年4月16日,中证500、上证50股指期货也相继正式交易,为我国股指期货市场提供了新能量。虽然我国股指期货市场取得一定程度的发展,但是其投资资产的种类、资本市场层次、市场效率等方面都存在一定的缺陷。有鉴于此,在充分保证其价格发现功能的基础上如何提高市场效率、完善市场机制已经成为当前学者们的共同研究目标。为了判定我国股指期货市场的有效性水平,学者们大多以沪深300股指期货收益率日数据为研究样本,通过自相关检验、方差比检验、(G)ARCH模型等数学方法进行研究。目前,学者们普遍认为我国股指期货市场已经达到弱势有效水平。

沪深300股指期货市场相对于中证500和上证50股指期货市场发展相对成熟、稳定,但是后两种股指期货市场对资本市场的影响同样显著,因此,要全面分析我国股指期货市场的有效性,以中证500和上证50股指期货为样本是同样重要的。本文就是运用单位根检验、序列相关性检验、(G)ARCH模型等方法,对中证500和上证50股指期货每5分钟收益率的高频数据进行研究,分析我国股指期货市场是否已经达到弱式有效市场水平。

二、文献综述

关于市场有效性的研究始于 Fama(1970)提出的有效市场假说。该假说按照资本价格反映信息的程度把资本市场分为弱式有效市场、半强式有效市场、强式有效市场三类。在信息分散的情况下,Grossman(1976)认为均衡价格可以涵盖市场上的所有信息,在带噪音的模型假设中,价格只能部分地反应市场信息,交易成本成为价格对市场反应程度的重要外生变量。LeRoy(1973)、Lucas(1978)分别证明了价格对信息的反应不依赖于时间序列是否是随机游走的。这不仅是对EMH成立的基本假定的扩大,还证明了短期收益的可预测性。

Robinson & Wrightsman(1974)则对Fama的有效市场的假说持有不同看法,他提出市场有效性应包括运行效率和配置效率两个方面。其中,市场的运行效率决定了市场中的产出水平,配置效率代表了资金在高效率生产部门的投入水平。现实生活中,价格并不能完全反应市场信息,其波动过程也不是随机的,市场价格可能会受到某种特殊趋势的影响。因此,Edgar(1991)提出了分形市场假说,从非线性的角度对市场效率进行研究,该理论认为,资本市场中并不存在完全理性的投资者,受经验、偏好等因素的影响,投资者会有选择地分析市场信息并进行投资,而这往往会导致羊群效应的形成。Lo & Mackinlay(1999)认为预测收益的来源在于投资者流动性需要以及充分了解信息,市场发展依赖于价格发现,而价格发现的敏感程度决定了市场的有效性。Chan(1992)、Martens(1998)发现期货价格变动领先于现货价格变动,期货市场比现货市场的价格传递效率明显较强,O Hara(2003)、Covring(2004)指出市场流动性及价格发现是市场微观结构中的重要因素,股指期货市场、股票市场、现货市场之间的影响是相互的,股指期货市场在信息贡献率、价格传递方面起着重要作用。

我国股指期货市场存在起步晚、交易周期短、交易数据少、市场发展不够成熟等一系列问题,因此,国内对股指期货市场的研究较少,研究的角度也不全面。华仁海、刘庆富(2010)从对价格发现的角度出发,利用股指期货市场一分钟的高频数据,得出股指期货市场具有较强的价格发现能力,在信息传递、价格发现、对股指现货的冲击速度上发挥重要作用。方匡南、蔡振忠(2012)采用沪深300股指期货5分钟的高频数据,运用协整检验、误差修正模型和脉冲响应等方法,对我国股指期货在短期和长期的价格发现机制进行研究,实证结果表明我国指数期货和现货价格存在相互引导关系。方欢(2013)在研究长期价格发现机制时,将中国股指期货市场分为不同的研究阶段,采用GARCH模型分别对对应的市场的波动性的关系进行实证研究,结果表明沪深300股指期货在短期和长期中都减少了现货市场的波动,长期内市场信息传递的效率明显提高。李佳、王晓(2010)采用方差比检验方法,利用沪深300指数及基金历史收益率等数据对中国资本市场的有效性进行检验,发现我国资本市场在短期内是弱式有效的,但在中长期是基本无效的。邢天才、张阁(2010)也得出类似结论,认为我国股指期货市场与现货市场的联动效应较差,但是增加了现货市场的非对称效应。

三、股指期货市场的有效性实证分析

根据市场有效性假说,可以将市场分为三种不同类型,而判断市场的标准是判断资产价格是否可以通过历史数据进行预测,当资产价格不可以被预测,即为随机游走的情况下,市场为有效。中证500及上证50股指期货还处于发展初期,为了增强稳定性和有效性我们采用了每5分钟收益率的高频数据,分别运用单位根检验、(G)ARCH模型,对其弱式有效性进行研究。由于这两种方法的约束性较小、更贴近实际金融市场,因此在金融市场有效性检验中使用广泛且结论较为准确。

(一)样本数据选取

本次选用2015年4月16日14时—2015年6月16日14时,每5分钟交易的中证500和上证50股指期货收益率的数据(一共是2269条),作为研究对象,对我国的股指期货市场有效性进行分析。

(二)单位根检验

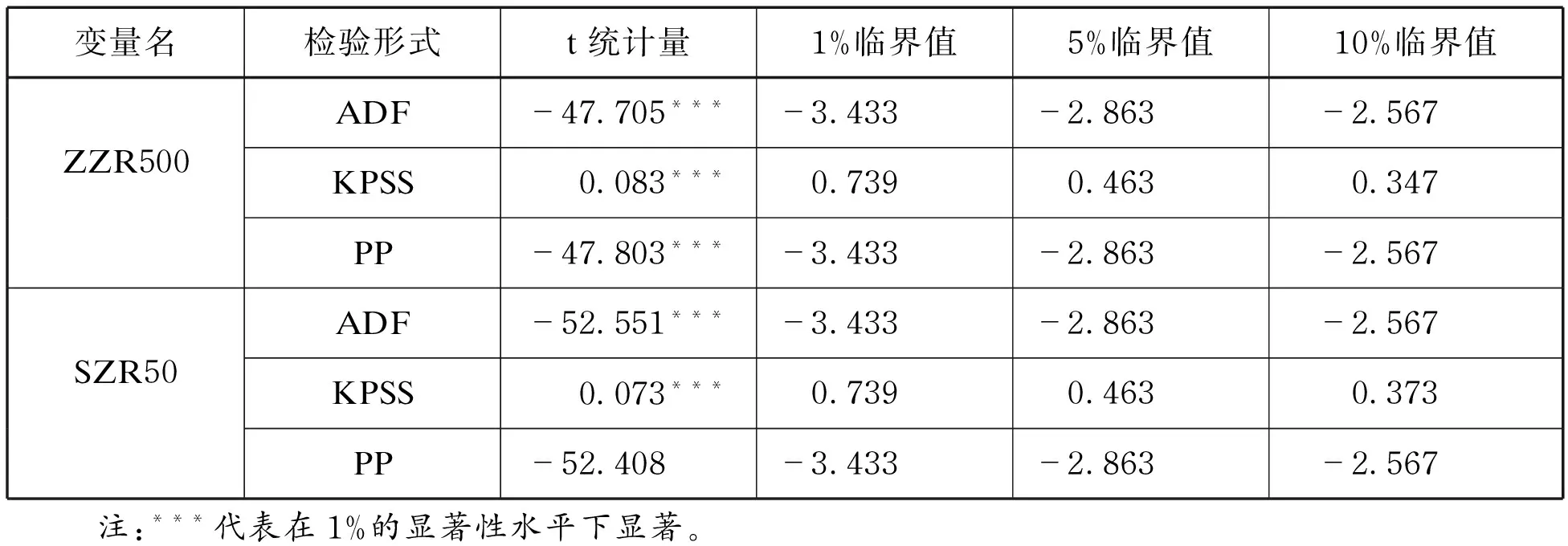

单位根检验是序列相关检验的基础,在不存在单位根的基础下,才能进行之后的相关性检验,所以为了消除时间序列中存在的异方差,我们采用的是对数方式处理的5分钟收益率的数据,然后进行单位根检验(表1)。

表1 单位根检验结果

从表1中数据可以看出,中证500股指期货指数和上证50股指期货指数在ADF、KPSS和PP三种单位根检验方法下均拒绝原假设,也就是说不存在单位根,原始数据平稳,在此基础上,我们对原始数据进行序列相关检验。

(三)(G)ARCH 模型检验

1.描述性统计

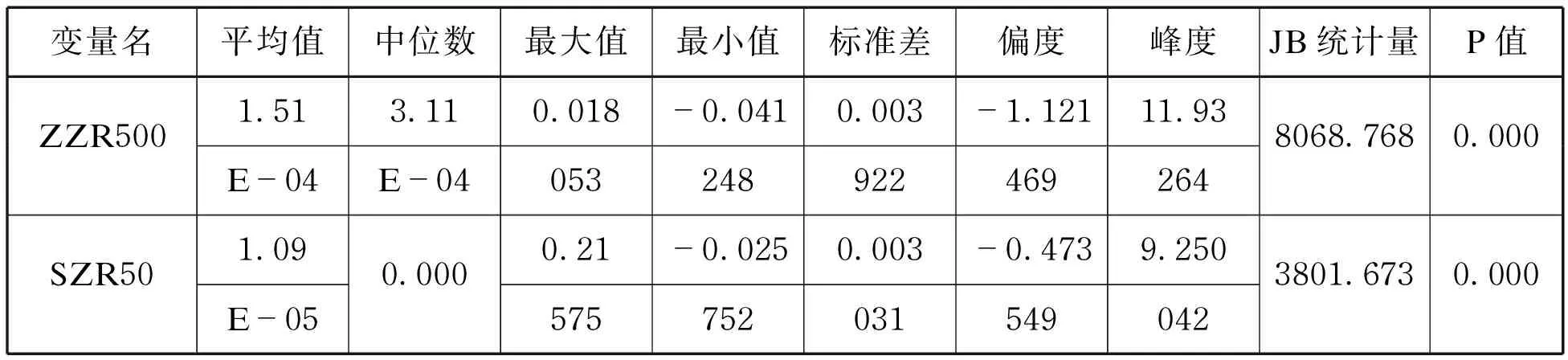

本文中,我们选择中证500和上证50股指期货的五分钟收益率进行描述性统计,收益率的公式为:

R=lnPt-lnPt-5

R为日收益率,Pt表示第t时刻股指期货指数的收盘价格,Pt-5表示第t-5 时刻股指期货指数的收盘价格。中证500和上证50股指期货的高频收益率数据的描述性统计结果如表2所示。

通过对中证500和上证50股指期货市场的5分钟收益率进行描述性统计,J-B统计量的结果表明,两组数据均符合正太分布。从标准差的统计结果来看,两组数据的标准差都相对较小,这就意味着这两组数据的离散程度较小,数据比较平稳。此外,两组数据的最大值和最小值差距也比较小,这就再次说明两组数据分布得比较平稳。

表2 中证500与上证50股指期货高频数据收益率描述性统计

2.中证500股指期货有效性研究

为了使用GARCH模型对我国期货市场的收益率进行分析,我们首先对中证500股指期货的5分钟收益率进行回归分析,然后将回归分析得到的结果的残差序列的残差图表示出来。从残差图中可以发现,残差的波动具有典型的积聚效应。具体来说,就是在特定的时间段波动程度比较小,而在其他的一些时间内波动程度比较大。这个结果意味着残差项里存在着明显的异方差性。

表3 中证500股指期货收益率ARCH LM检验结果

为了对残差序列中的异方差性进行验证,我们采用拉格朗日乘数检验,即用ARCH LM方法对其进行检验,检验结果如表3所示。从表3的检验结果可以看出,P值均为0,可以拒绝原假设,表明在中证500股指期货残差收益率的残差序列中是存在着明显的ARCH效应。在此基础之上,进行GARCH模型检验,从而判断股指期货市场是否达到弱势有效。GARCH模型检验的结果如表4所示。

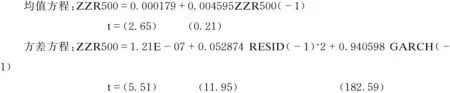

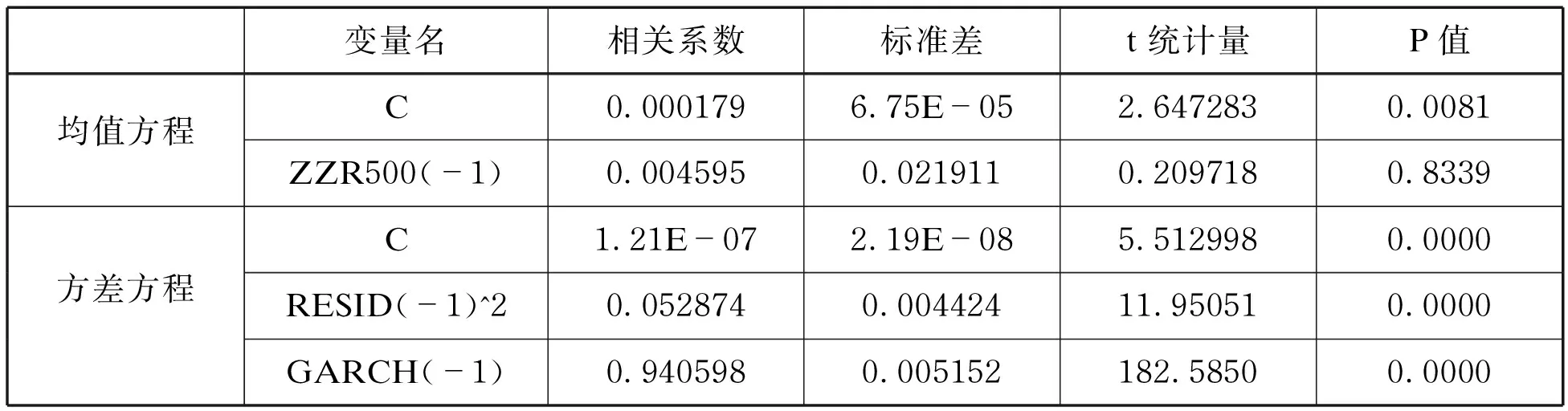

我们利用中证500股指期货市场的5分钟高频数据建立GARCH模型,得到的结果如下所示:

从均值方程和方差方程的表达式可以看出,ARCH和GARCH项的系数分别为0.052874和0.940598,而且两个系数均在1%的显著性水平下显著。这两个系数之和为0.993472,非常接近1,但得出的结果满足平稳性条件,条件差所受的冲击持久,即对未来预测有着重要作用。因此从总体上来说,我国的股指期货市场已经具有了弱势有效性。

表4 中证500股指期货市场收益率GARCH(1,1)模型估计结果表

3.上证50股指期货有效性研究

通过上文对中证500股指期货收益率高频数据的分析,我们已经了解到我国的股指期货市场已经初步具备了弱势有效性。在本节,我们将利用上证50 股指期货收益率的高频数据再次对我国的股指期货市场的有效性进行验证。本节同样通过构建GARCH(1,1)模型来对股指期货市场的有效性进行分析。我们首先构建上证50分钟收益率的残差序列图,然后对于原始数据进行ARCH LM检验,检验结果如表5所示。

表5 上证50股指期货ARCH LM检验结果

我们发现不管是从残差序列的集聚效应还是ARCH LM检验的统计结果,都表明在残差序列中存在着ARCH效应,也就是说未来某个时间的收益率的波动可以通过历史上的收益率波动预测出来。在此基础之上,进行GARCH模型检验,从而判断股指期货市场是否达到弱势有效,GARCH模型检验的结果如表6所示。

表6 上证50股指期货市场收益率GARCH(1,1)模型估计结果表

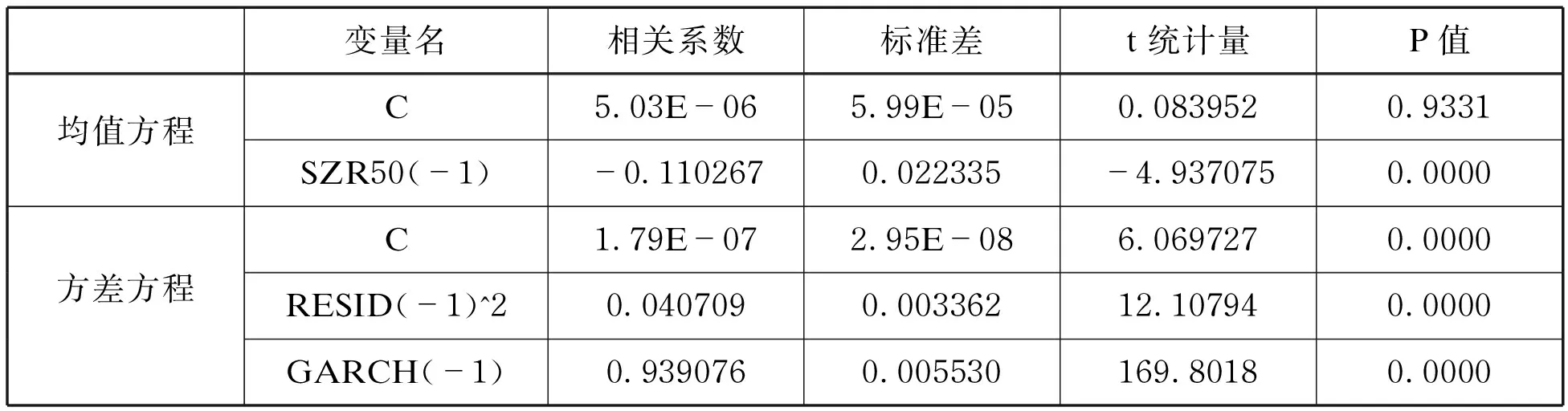

我们利用上证50股指期货市场的5分钟高频数据建立GARCH模型,得到的结果如下所示:

均值方程:SZR50=5.03E-06+-0.110267SZR50(-1)

t=(0.08) (-0.11)

方差方程:SZR50=1.79E-07+0.040709 RESID(-1)^2+0.939076 GARCH(-1)

t=(6.07) (12.11) (169.80)

从均值方程和方差方程的表达式可以看出,ARCH和GARCH项的系数分别为0.040709和0.939076,而且两个系数均在1%的显著性水平下显著。这两个系数之和为0.979785,小于1,但是非常接近1,结果满足平稳性条件,表明条件差所受的冲击是持久的,即是对未来所有的预测都有重要作用。因此从总体上来说,我国的股指期货市场已经具有了弱势有效性。

四、结论和建议

总体而言,通过对中证500、上证50的高频数据采用多种方法研究,得出我国股指期货市场已经初步具备了弱式有效性的特征,但是在检验过程中也存在着部分问题,即当市场处于弱式有效市场时,其时间序列是通过随机游走检验的。反之,能通过随机游走检验的时间数据不一定表明该市场就是弱式有效市场,两者相互间并不是充分必要的条件。这也在一定程度上说明,对于我国股指期货的有效性及效率的研究,需要全方面综合分析各个指标,所以在以后研究中将会继续深入探讨。

当前制约我国资本市场有效性发挥的因素和相关建议如下。

第一,产权的制约。产权制度是贯穿整个资本市场改革的重要一环,所有权的归属是否明晰,对控制企业在市场中的地位、确定市场责任有着至关重要的作用。产权明晰不仅能让使用权、所有权、控制权三权之间相互协调相互制衡,还能明确企业组织形式,保障交易所和投资者的权利运行。在我国期货和股票市场中,政府干预很大程度上代替了市场自身调节,导致市场失灵现象发生。而细究政府干预市场的原因在于市场中的权利划分的不合理。建议政府深化市场改革,明晰产权。

第二,金融市场噪音的影响。金融市场中存在的与资产价格无关的信息,导致资产价格背离实际资产价值,使得真正有效的信息质量和价值降低,不能全面反映资产情况。而对于投资者而言,都有着跟风的习惯,即所谓的羊群效应,当跟风程度较强时,股指会出现短期的价格上涨或价格回落,因此在短期内都不能有效解释金融市场运行的实际情况,这都在一定程度上影响市场的有效性。对此,建议投资者高度谨慎地辨别信息真伪,提高自身专业水平,通过理性的思考以及对企业经营状况和发展的全面分析,决定投资方向,防止信息操控者给多数投资者权益带来损失。

第三,建议丰富股指期货品种,降低市场参与门槛。中证500、上证50市场发展还处于初级阶段,股指期货的品种分类较少,还很不全面,同时,股指期货市场对于参与者的要求相对较高,再加上投资者自身对于股指期货相关专业知识的缺乏,使得股指期货市场的门槛较高,活跃度较低,这极大影响了产品价值的全面体现,也使得少数投机者利用资金优势操控产品市场发展方向,降低股指期货市场的有效性。因此,我们应当丰富股指期货品种,拓宽市场的覆盖面,同时降低市场的准入门槛,促进更多的投资者参与市场发展。

第四,建议加强对上市公司的监管,完善信息披露制度。对于企业来讲,上市公司信息披露包括三个方面:一是对历史信息的披露;二是对当前经营状况和政策实施的披露;三是对未来发展规划和策略的披露。除涉密信息的披露外,企业的信息披露应当及时、客观,若出现信息公开不及时、不客观情况时,会导致市场对价格的错误判定,使价格偏离正常的波动轨道,对企业经营造成一定程度的影响。因此,政府要对上市公司财产、交易、结算等方面实施全面有效的监督,建立企业市场信息平台,形成权责明晰、交易程序和方式合理合法的监督监管局面,摒除资本市场中的寻租现象,减少市场中违规违法行为的出现。与此同时,企业也要加强对内部控制的监管,降低企业投资的市场风险、利率风险,对投资者负责,加强信息公开、透明。

1.华仁海、刘庆富:《股指期货与股指现货市场间的价格发现能力探究》,《数量经济技术经济研究》2010年第10期。

2.方匡南、蔡振忠:《我国股指期货价格发现功能研究》,《统计研究》2012年第5期。

3.方欢:《股指期货不同发展阶段对股票市场波动性的影响——基于沪深300股指期货的实证研究》,《金融经济》2013年第8期。

4.李佳、王晓:《中国股票市场有效性的实证研究——基于方差比的检验方法》,《经济经纬》2010年第1期。

5.邢天才、张阁:《中国股指期货对现货市场联动效应的实证研究——基于沪深300仿真指数期货数据的分析》,《财经问题研究》2010年第4期。

6.Fama E.,Foundations of Finance Basic Books,NewYork,1976.

7.Grossman Sanford J., On the Efficiency of Competitive Stock Market Where Traders Have Diverse Information,JournalofFinance,1976.

8.LeRoy,Stephen, Risk Aversion and the Martingale Property of Stock Price,InternationalEconomicsReview,1973.

9.Lucas Robert E, Asset Prices in an Exchange Economy,Econometrica,1978.

10.Robinson P.Shaver, L.Wrightsman,Measures of Personality and Social Psychological Attitudes,AcademicPress,1974.

11.Ederington L.H.,The Hedeing Performance of the New Futures Markets,JournalofFinance,1979.

12.Lo A.W,Mac Kinlay C.,Stock market prices do not follow random walks:Evidence from a simple specification test,ReviewofFinancialStudies,1988.

13.O Hara,Maureen,Liquidity and Price Discovery,JournalofFinance,2003.

14.Lo Andrew,Mackinlay A, A Non-Random Walk Down Wall Street,PrincetonUniversityPress,1999.

15.Chan,K.A., A Further Analysis of the Lead-lag Relationship Between the Cash Market and Stock Index Futures Market,ReviewofFinancialStudies,1992.

16.Martens M.,Kofman P.,and Tokunaga T.A Threshold Error-correction Model for Intraday Futures and Index Returns,JournalofAppliedEconometrics,1998.

17.Covrig V.,Ding D.,Low B S.,The Contribution of A Satellite Market to Price Discovery:Evidence from the Singapore Exchange,JournalofFuturesMarkets,2004.

责任编辑:艾 冰

卢欣生,济南大学商学院教授;

猜你喜欢

造纸信息(2022年2期)2022-04-03

证券市场红周刊(2020年47期)2020-12-14

证券市场红周刊(2020年19期)2020-05-28

证券市场红周刊(2020年15期)2020-04-26

证券市场红周刊(2020年3期)2020-02-04

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年41期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

证券市场红周刊(2018年27期)2018-05-14

对外经贸(2016年8期)2016-12-13