企业跨国并购绩效评价研究述评*

2017-07-18 11:37郑州轻工业学院徐明霞郑州财经学院陈明灿

财会通讯 2017年16期

郑州轻工业学院徐明霞郑州财经学院 陈明灿

企业跨国并购绩效评价研究述评*

郑州轻工业学院徐明霞郑州财经学院 陈明灿

本文聚焦企业跨国并购绩效评价这一主题,对国内外研究跨国并购绩效问题的文献进行梳理,介绍了跨国并购绩效的评价方法,归纳了跨国并购绩效的研究结果。深入挖掘了企业跨国并购绩效评价存在差异的内在原因,并给出了企业跨国并购绩效评价时应关注的问题,以给企业实践和理论研究提供参考。

跨国并购绩效 评价 市场绩效 经营绩效 述评

一、引言

中国企业跨国并购的步伐不断加快,特别是国家“一带一路”战略的推广和实施后,中国企业“走出去”的规模和数量更是剧增。据清科数据库(Zdatabase)的统计数据,仅2015年前11个月,中国企业成功跨国并购的交易数量已达210起,数据再创历史新高。在跨国并购的大浪潮中,部分企业如联想并购IBM的PC业务取得了成功,但是大多数企业却以失败而告终,甚至并购后亏损严重。跨国并购是否真的会给企业带来预期收益?跨国并购的收益该如何评价?取得什么样的收益才称得上跨国并购取得成功?这是企业实践迫切需要解决的问题。

针对企业跨国并购的效益问题,学术界从不同角度进行了探讨,例如研究跨国并购动因对并购绩效的影响,或者研究跨国并购不同阶段“并购前-并购中-并购后”的各种变量对并购绩效的影响,并且多数学者还进行了实证研究。然而,关于不同变量对跨国并购绩效的影响,以及跨国并购后绩效的变化方向,学者们的研究尚未得出一致结论,即跨国并购绩效评价的探讨仍是一个热点。本文从跨国并购绩效的评价方法、研究结果,以及并购绩效存在差异的内在原因进行了梳理,并提出评价跨国并购绩效时应关注的问题。

二、跨国并购绩效的评价方法

关于跨国并购绩效的评价,现有研究基本上可归为两类:一类是通过实证研究评价绩效的变化程度;一类是通过案例研究评价企业经营活动的其它方面,如品牌满意度、市场占有率、行业排名、新产品开发等的变化情况。学术界在研究跨国并购绩效时,鉴于数据的可获取性和更好地与文献对话,前者仍是评价绩效的主流方法。对跨国并购后绩效变化程度的评价,也分为两大流派:部分学者关注跨国并购短期内绩效的变化,用并购前后股东财富的变化来评价,部分学者关注跨国并购的长期绩效变化,用经营绩效来评价。研究股东财富变化的学者们以股价为基础,主要采用的是事件研究法,关注的是市场绩效(Market performance);研究长期绩效变化的学者们以企业财务数据为基础,主要采用的是会计指标法,关注的是经营绩效。

(一)基于事件研究法的市场绩效事件研究法认为跨国并购影响上市公司的公司价值,可通过并购发生前后公司股票价格的变化来测量。事件研究法又称超常收益法,以跨国并购宣告日为“时间窗”,再然后选择合适的窗口日期,计算出并购企业的实际收益和假定无并购发生的“正常”收益,两者的差额便是超常收益。例如,选择并购宣告日前后N天为窗口日期(-N,+N),分别计算并购企业的实际收益R,以及假定无并购发生的“正常”收益E(R),得出超常收益AR=R-E(R),进而得出股票市场波动产生的净收益或损失。如果AR大于零,说明跨国并购给并购企业创造了价值,AR小于零,企业价值受损。事件研究法的可操作性高,可以较好地通过公司价值的变化评价跨国并购绩效。

(二)基于会计指标法的经营绩效该方法通过会计指标来评价跨国并购绩效,重点选择五类财务分析指标,即盈利能力类指标、现金流量能力类指标、成长能力类指标、资产管理能力类指标和偿债能力类指标,具体指标可以计算每股收益EPS、销售增长率、营业利润率ROS、净资产收益率ROE等,通过对比分析并购前后并购企业的这些指标变化来评价并购绩效。具体操作时,可以选择这五大类指标中的单一指标或者综合指标来考察,确定指标后通过选取较长时间跨度的面板数据,构建合适的经济计量模型来测量跨国并购绩效。与事件研究法相比,会计指标法不依赖于资本市场有效性的假设,可以与事件研究法形成互补。

三、跨国并购绩效的研究结果

(一)关于市场绩效的评价结果第一,跨国并购市场绩效反应为正,为股东创造了财富。大多数学者的实证结果表明,跨国并购能够带来财富效应,并且研究结果证实,跨国并购为主并企业和被并企业都带来了正面的财富效应。跨国并购能够给主并企业股东创造价值。无论是以发达国家的企业为研究对象,还是以新兴经济体如中国的企业为研究对象,学者们的研究都证实,跨国并购能够给主并企业带来超额收益,详见表1。跨国并购也能够增加被并企业的公司价值,给其带来超额收益,创造股东财富。如Harris和Ravenscraft(1991)的实证研究发现,外国的跨国公司并购美国国内企业,能够给美国国内企业带来累计超额收益,创造的股东财富比美国的国内并购还要高。Santos等(2008)的研究认为,跨国并购并没有带来价值破坏,并且无论并购是否相关,跨国并购都给被并企业创造了价值。我国学者的研究也证实,中国企业跨国并购公告期前后短期内可以给股东带来正的累积超额收益(陈珍波,2012;陈晨,2012)。

第二,跨国并购市场绩效反应为负,破坏股东财富。与前文学者们的研究结果不同的是,同样运用实证研究的方法,以从事过跨国并购的企业样本为研究对象,Markids等(1998)国内外学者的研究却发现,跨国并购破坏了主并企业的股东财富,详见表2。

表2 跨国并购给主并企业带来的市场绩效反应2

第三,跨国并购市场绩效反应不明显,股东财富效应不明显。跨国并购能否为主并企业带来股东财富还取决于证券市场的敏感程度,因为并购行为并不一定能够很快在证券市场上反映出来。有学者的研究发现,跨国并购给主并企业股东带来的超额收益不显著(Rad,Beek,1999),或者跨国并购给主并企业带来的超额收益基本上为零,并不能够给主并企业带来明显的财富效应(Corhay,Rad,2000)。

(二)关于经营绩效的评价结果跨国并购企业的经营绩效能否得以改善,取决于内部和外部许多因素的影响,如企业组织层面的因素、产业层面的因素、国家层面的因素等。虽然都是大样本的实证研究,由于学者们的研究目的不同,选择的研究对象不同,测量绩效的具体财务指标不同,得出的结论也不尽相同。

第一,跨国并购能够改善企业的经营绩效。通过案例研究或大样本的实证研究,有的研究者认为,跨国并购能够改善企业的经营绩效。如实证研究证明加拿大、日本、德国的主并企业在并购后绩效会得以改善(Baldwin,1995;Gugler et al.,2003)。表3详细列出了不同学者的实证研究结果,他们的结论一致,都证实跨国并购可以改善企业的经营绩效。

表3 跨国并购给主并企业带来的经营绩效反应1

第二,跨国并购并不能改善企业的经营绩效,甚至使经营绩效下滑。学者的研究证实荷兰、瑞典、法国的主并企业在并购后绩效会下降(Ryden,Edberg,1980;Gugler et al.,2003)。以新兴经济体中国企业的跨国并购事件为研究对象,学者们也一致地认为跨国并购没有改善主并企业的经营绩效,并购后企业的整体经营绩效下降(陈珍波,2012;褚音,2008)。表4中的研究结论都一致,认为跨国并购并没有改善企业的经营绩效,甚至使企业的经营绩效下降。

甚至研究对象是同一国家的企业,样本选取不同,跨国并购的经营绩效也不尽同。如Ravenscraft和Scherer(1987)的研究认为美国主并企业的并购后绩效会下降,但Healy等(1992)的研究得出了相反的结论;Cosh等(1980)的研究发现跨国并购后英国主并企业的绩效会得以改善,后来Cosh和Hughes(1996)的研究又发现跨国并购后英国的主并企业的绩效会下降。

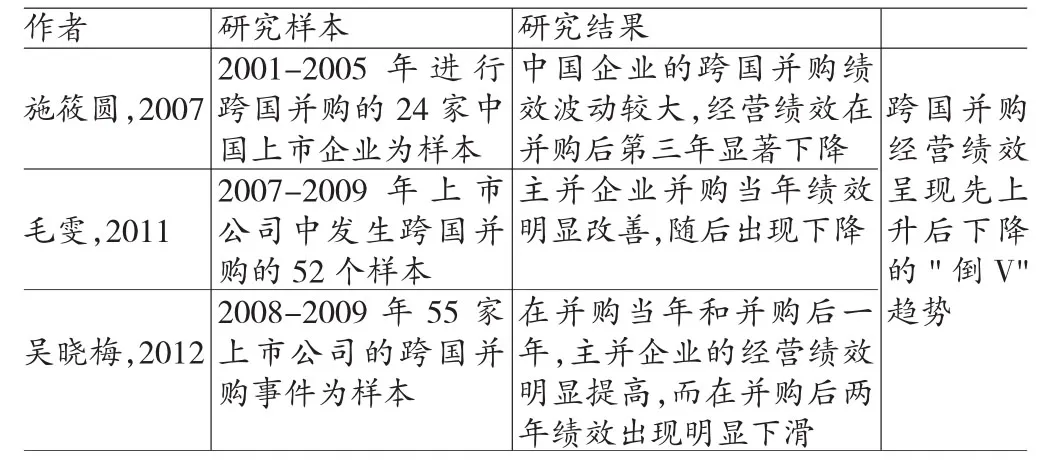

第三,跨国并购经营绩效呈现先上升后下降的“倒V”趋势。学们者以新兴经济体中国企业为研究对象,发现短期内跨国并购能改善企业的经营绩效,但随后两至三年经营绩效会出现下滑,即经营绩效呈现先上升后下降的“倒V”趋势(胡飞等,2008;陈贝娜,2010)。表5列出的相关研究都证实,中国企业跨国并购的经营绩效呈“倒V”变化趋势。

表4 跨国并购给主并企业带来的经营绩效反应2

表5 跨国并购给主并企业带来的经营绩效反应3

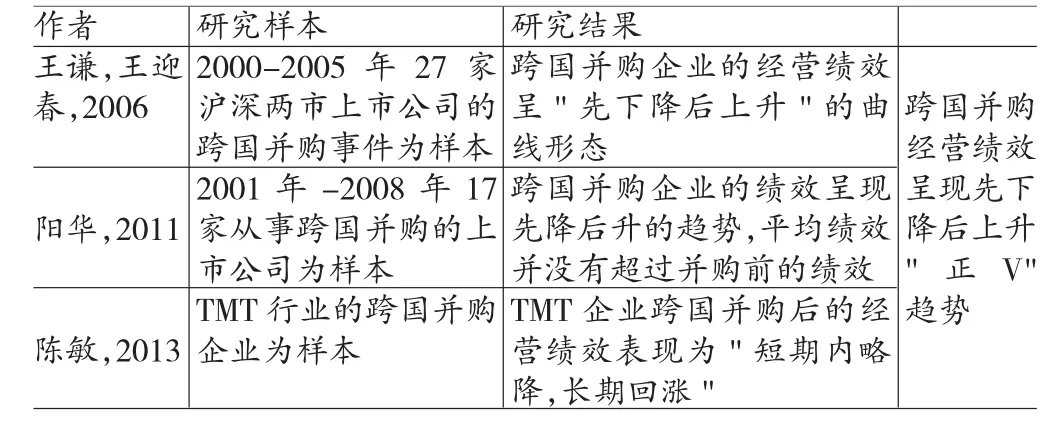

第四,跨国并购经营绩效呈现先下降后上升“正V”趋势。另外一些学者的研究表明,新兴经济体中国企业的跨国并购的经营绩效呈现出先下降后上升的“正V”型曲线(张孔宇,2004;吴松,李梅,2010)。表6列出的相关研究都证实了这一观点。

表6 跨国并购给主并企业带来的经营绩效反应4

三、跨国并购绩效评价存在差异的内在原因

通过文献梳理,我们发现虽然国内外学者都通过实证研究,研究了不同国家不同类型企业的跨国并购市场绩效和经营绩效反应,但是结论较为零散,没有达成共识。这可能是由于评价方法、样本来源、研究方法不同导致的,或者是尚没有发现更深层次的原因,即对企业跨国并购绩效的研究还不完全成熟。

(一)评价方法不同直接导致跨国并购绩效的评价结果存在差异对于跨国并购绩效的评价正如前文所述,部分学者关注的是股东财富效应,评价的是市场绩效;部分学者关注的是会计指标的变化,评价的是经营绩效。前者在探讨绩效时,不同学者选择的并购事件窗口又有所不同。事实上时间窗口的选择非常重要,时间窗口对企业跨国并购绩效的影响较为关键,跨度较大的时间窗口越能反映并购对主并企业绩效的影响,但是时间越长也产生了新的问题,如企业绩效会受到外部经济环境和产业环境的影响。理论上来讲,市场绩效在评价短期绩效方面较为有效,且较易获得数据。但是,评价市场绩效时选择的指标太过单一,直接用来描述跨国并购效率的变化不太合理,同时该方法自身也存在不足之处,如采取这种方法的前提假设须是资本市场完全有效。

后者在评价绩效时选择的是财务指标,然而学者们在选择财务绩效指标时也的有所不同。还有学者用主观问卷评价经营绩效,但选择的题项也存在差异。通过财务指标评价跨国并购绩效具有一定的说服力,但是学者们会由于主并企业所在行业不同对指标体系的选择和赋权存在差异,整合的财务信息也过于主观。另外,并购后财务绩效评价中难以有效区分财务绩效指标的影响因素,也不能排除并购后其它因素变化对绩效影响。

(二)样本来源不同导致跨国并购绩效的评价结果差异基于研究目的不同,学们者选择的样本也存在较大差异。如来自不同国籍学者们研究了美国、加拿大、英国、德国、法国、芬兰、中国、新兴经济体国家的企业的跨国并购绩效,这些不同的样本企业会由于自身的竞争优势不同而获得不同的跨国并购绩效。例如主并企业自身的特定优势包括研发能力和营销能力等会影响到自身的跨国并购整合能力,直接影响跨国并购绩效;同时主并企业对东道国的管制制度、文化的学习掌握不同,也会影响跨国并购的实施进程,进而影响跨国并购绩效和收益。即不同国家的主并企业,其企业特定优势和国家特定优势不同,这些优势也直接影响其跨国并购绩效。

此外,选择不同行业内的样本企业,行业属性对跨国并购绩效也存在影响,如制造业和非制造业的企业跨国并购绩效存在差异,这种行业差异可能来自于行业的生命周期、行业内部结构、行业盈利水平等。新兴经济体国家的国有企业和民营企业的跨国并购绩效也会存在差异,可能是由于企业所拥有的资源特别是政治资源不同导致的。

(三)研究方法不同导致跨国并购绩效的评价结果存在差异现有关于跨国并购绩效的评价多数是实证研究,只是样本量多少存在差异。评价市场绩效的研究基本上选择的是小样本的实证研究,评价经营绩效的研究选择的大多数是大样本的实证研究,而这两类研究基本上采用的都是上市公司的二手数据。有学者在评价跨国并购绩效时选择用主观问卷评价,让受访者主观判断跨国并购的效益,以获得一手数据进行分析。因此,选择客观二手数据和主观一手数据对跨国并购绩效的评价结果会有不同影响。

研究新兴经济体国家企业跨国并购绩效的学者,由于样本量受限,多数采用案例研究的方法,选择几家企业为研究对象,以分析跨国并购前后绩效的变化,来说明跨国并购带来的效益问题。以案例研究法来评价跨国并购绩效变化的研究方法,会由于研究对象不同存在差异。

四、跨国并购绩效评价应关注的问题

跨国并购绩效的研究尚未得出一致结论,关于跨国并购绩效评价的研究仍是一个热点。尽管跨国并购绩效的评价存在差异是由于评价方法、样本来源、研究方法不同导致,但是主并企业从事跨国并购的战略目标和动因不同、整合方式不同对并购绩效的关注也会有所不同。

(一)跨国并购绩效的评价应与并购动因相结合战略管理领域的学者从资源基础观的视角剖析了企业跨国并购的动因,得出获取资源和技术是企业跨国并购的主要动因(Hennart,1991;Eisenhardt and Schoonhoven,1996)。国际商务领域的学者发现企业跨国并购动因包括进入新市场、保持增长、提高效率、多元化、降低风险等(Hitt et al,1996)。新兴经济体中国的企业跨国并购的动因,主要分为获取自然资源、进入市场、获取技术、获取战略资产和多元化经营等五类(Deng,2009)。而不同的并购动因直接影响跨国并购绩效,如以进入新市场为并购动因的主并企业,不会过多地关注企业短期内的财务绩效,甚至会以盈利换取新的市场;而以获取技术、战略资产为并购动因的主并企业,也会以企业的盈利状况和市场地位换取关键技术和重要稀缺资产。因此,学者们在评价跨国并购绩效时应考虑并购动因的影响作用。

(二)跨国并购绩效的评价应与并购后整合方式相结合跨国并购的目标或效益是否真正实现,取决于并购后的整合环节,整合方式的选择不同也会对绩效产生影响。如中国的TCL跨国并购法国的汤姆逊和阿尔卡特,虽然都是同行业内的并购,但是在并购后的整合方式上有很大不同。对汤姆逊的整合,TCL主要对全球产业布局和终端渠道实现了合并,利用汤姆逊在全球的产地,通过其营销渠道成功绕过贸易壁垒,自由进出欧盟市场和北美市场。而对阿尔卡特的整合,主要是利用阿尔卡特的品牌资源和清晰的产品定位,以及其在拉丁美洲等市场同移动运营商的良好合作关系,拓展和建立TCL的国际运营架构和基础管理体系,即整合其品牌资源,借阿尔卡特的品牌优势支撑海外业务。因此,TCL跨国并购法国汤姆逊的收益表现在运用了汤姆逊在全球的营销渠道和销售能力,而跨国并购阿尔卡特的收益主要表现在运用了其优势品牌资源,TCL对这两家企业的整合方式不同,给自身带来的收益表现也有所不同。

(三)跨国并购绩效的评价应从财务和非财务两个维度测评现有学者的研究忽略了对企业跨国并购非财务绩效的衡量。虽然财务绩效最能体现企业并购的效果和收益,但是非财务绩效也可以作为财务绩效的补充指标。例如,2004年TCL并购法国的阿尔卡特和汤姆逊,实施跨国并购战略后,TCL的经营业绩在短期内并没提升,并且在并购两年后一直下滑,财务绩效不佳。可是,TCL在品牌满意度、市场占有率、新产品开发方面取得了较好的收益:TCL品牌价值2006年达到362亿人民币,综合排名跃居第三,位居电视机制造业第一位;TCL 2005年的海外手机销量增长了136%,在拉美地区的市场份额从2003年的零上升为市场份额排名第四的手机厂商;通过并购拥有GSM的核心技术,TCL于2006年底荣获“全国企业自主创新十大杰出企业”荣誉称号。因此,评价跨国并购绩效时应从财务和非财务两个维度进行测评,这样才能形成对研究对象企业绩效的客观、全面考察。

五、结论

跨国并购绩效是企业战略管理和国际商务领域的热点研究话题,在国家“一带一路”的走出去战略实施背景下,本文再次聚焦企业跨国并购的绩效议题,全面梳理了跨国并购绩效评价的方法、研究结果,并剖析了跨国并购绩效评价存在差异的内在原因,认为国内外学者对不同国家不同类型企业的跨国并购市场绩效和经营绩效的研究不太完善,结论较为零散,没有达成共识。这可能和学者们选择的评价方法、样本研究对象、研究方法有关联,或者可能是尚没有发现更深层次的原因。从更宏观的层面来分析,本文提出跨国并购绩效评价时应与企业的并购动因、并购后整合方式相结合综合考虑,跨国并购动因不同,企业关注的并购效果会存在差异;选择对价值链上游或下游环节的整合直接影响企业价值活动的增值环节,所带来的绩效表现也会不同。同时,研究设计中应引入非财务绩效指标,形成企业跨国并购绩效的综合考评体系,以更客观、全面地表现跨国并购的效益问题。

*本文系河南省软科学研究项目(项目编号:152400410595);郑州轻工业学院博士科研基金资助项目(项目编号:2014BSJJ093);郑州地方高校技术技能名师工作室立项建设项目“会计信息化工作室”(项目编号:郑教高[2015]70号)阶段性研究成果。

[1]吴松、李梅:《我国上市公司跨国并购微观绩效的实证检验》,《武汉理工大学学报》(信息与管理工程版)2010年第2期。

[2]胡飞、黄玉霞:《我国上市公司跨国并购的经营绩效分析》,《黑龙江对外经贸》2008年第9期。

[3]陈珍波:《中国企业跨国并购绩效研究》,浙江工业大学2012年硕士学位论文。

[4]陈晨:《国内家电企业跨国并购动因,方式,目标决策研究》,北京工商大学2012年硕士学位论文。

[5]褚音:《中国企业海外并购的财务绩效研究》,复旦大学2008年硕士学位论文。

[6]陈贝娜:《中国企业跨国并购特征及其与绩效的关系研究》,复旦大学2010年硕士学位论文。

[7]张孔宇:《中国上市公司跨国并购的经营绩效和财富效应研究》,浙江工业大学2004年硕士学位论文。

[8]陈珍波:《中国企业跨国并购绩效研究》,浙江工业大学2012年硕士学位论文。

[9]Harris,R.S.,Ravenscraft,D.,The role of acquisitions in foreign direct investment:evidence from the U.S.stock market.Journal of Finance,1991,46.

[10]Santos,M.B.Dos.,Errunza,V.R.,Miller,D.P.Does corporate international diversification destroy value?Evidence from cross-border mergers and acquisitions.Journal of Banking &Finance,2008,32(12).

[11]Markids,C.,Oyon,D.International Acquisitions:Do They Create Value for shareholder?.European Management Journal,1998,2.

[12]Rad,A.T.,Beek,L.V.Market valuation of European bank mergers.European Management Journal,1999,17(5).

[13]Corhay,A.,Rad,A.T.International acquisitions and shareholder wealth Evidence from the Netherlands.International Review of Financial Analysis,2000,9(2).

[14]Baldwin,J.R.,Rafiquzzaman,M.Selection versus evolutionary adaptation:Learning and post-entry performance. International Journal of Industrial Organization,1995,13(4).

[15]Gugler,K.,Yurtoglu,B.B.Corporate governance and dividendpay-outpolicyinGermany.EuropeanEconomic Review.2003,47(4).

[16]Healy,P.M.,Palepu,K.G.,Ruback,R.S.Does corporateperformanceimproveaftermergers?.Journalof Financial Economics.1992,31(2).

[17]Cosh,A.,Hughes,A.International merger activity and the national regulation of mergers:a UK perspective.Empirica, 1996,23(3):279-302.

[18]Hennart J.F.The Transaction Costs Theory of Joint Ventures:An Empirical Study of Japanese Subsidiaries in the United States.Management science.1991.

[19]Eisenhardt,K.M.,Schoonhoven,C.B.Resource-based view of strategic alliance formation:Strategic and social effects in entrepreneurial firms.Organization Science,1996,7(2).

[20]Hitt,M.A.,Hoskisson,R.E..The market for corporate control and firm innovation.Academy of Management Journal, 1996,39.

(编辑 刘姗)

猜你喜欢

管子学刊(2022年2期)2022-05-10

中北大学学报(自然科学版)(2022年2期)2022-05-05

医学概论(2022年3期)2022-04-24

管子学刊(2022年1期)2022-02-17

今日农业(2021年14期)2021-10-14

建材发展导向(2021年11期)2021-07-28

海峡姐妹(2020年9期)2021-01-04

海峡姐妹(2019年8期)2019-09-03

新闻前哨(2016年1期)2016-12-01

影视与戏剧评论(2016年0期)2016-11-23