我国视频网站的传播特征研究

2017-07-17 02:50:42□文│王丹

中国出版 2017年1期

□文│王 丹

“视频网站是指在完善的技术平台支持下,让互联网用户在线流畅发布、浏览和分享视频作品的网络媒体”。[1]目前我国的主要视频网站有:乐视视频、爱奇艺、腾讯视频、搜狐视频、芒果TV、优酷网、土豆网等。

从图1中可以看出,2011~2014年,中国视频网站行业的市场规模呈现不断扩大的趋势。由此预测,2015~2018年,这个趋势仍将持续扩大。

图1 2011~2018年中国在线视频行业市场规模[2]

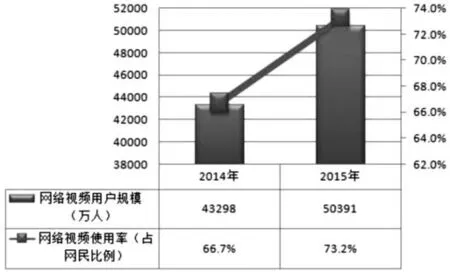

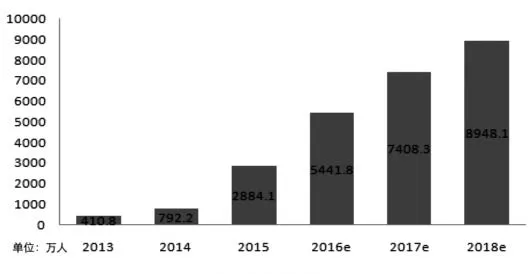

由图2可以看出,中国网络视频用户规模扩大、使用率提高。2015年较2014年,用户规模扩大了7093万,使用率增加了6.5个百分点。

图2 我国网络视频用户规模及使用率[3]

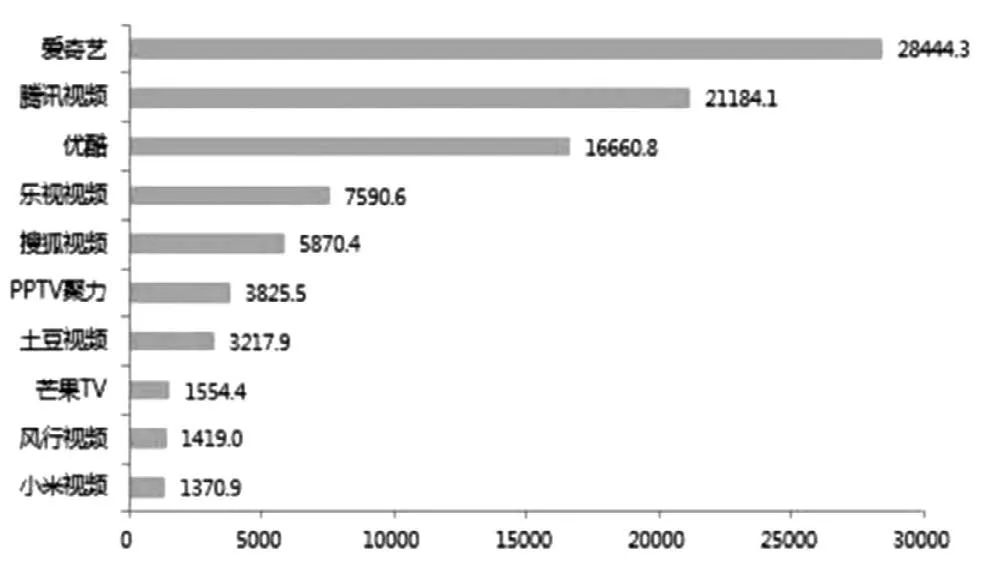

从图3中可以看到,2016年1月,爱奇艺、腾讯视频、优酷这三个视频智能移动终端的第三方应用程序(APP)的活跃用户数最多,都在15万之上,是现在用户使用最多的视频网站。

图3 2016年1月主要视频APP月活跃用户数(万人)[4]

一、视频网站的传播特点与传播优势分析

视频网站之所以能够兴起,由其传播优势所决定。下文从传播优势、传播内容、受众、传播渠道、传播效果5个方面来分析。

1.传播优势

有数字技术的支撑:从内容方面来看,视频网站传播的信息内容丰富多样,而且更新速度极快。从形式上看,集图片、声音、影像于一体,成为多功能的媒体形式。

传者受者间有很强的互动性:视频网站打破了传者和受者的界限,增强了二者间的互动性。受者可以通过参与评论或反馈问题来实现与传者的交流,甚至可以成为传者,独立上传视频。

打破时空的限制:可以随时随地发布信息。

2.视频网站的传播内容

主要包括以下几大类:新闻资讯、综艺娱乐、电影、电视剧、动漫、原创、游戏等。另外还包括几小类:旅游、教育、军事、生活、财经、体育、时尚、少儿、广告等。

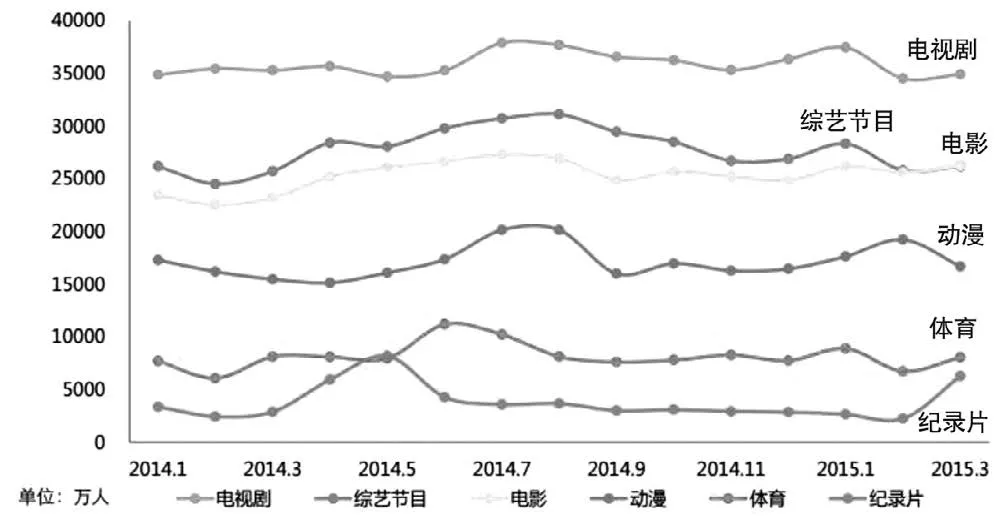

由图4可以看出,2014~2015年,电视剧、综艺节目、电影这三类内容的覆盖人数较大。用户使用视频网站的目的大多数是消遣娱乐。

图4 2014年1月~2015年3月中国主要类型内容视频播放覆盖人数对比[5]

3.视频网站受众分析——从受众到用户

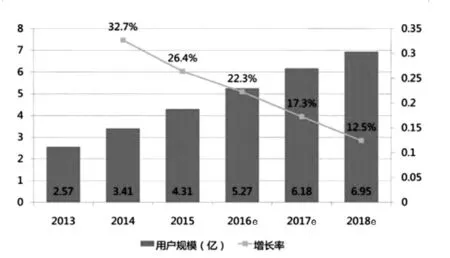

由图5可以看出,2013~2015年,中国视频网站的用户规模在不断扩大,预测数据2016~2018年,这一趋势将继续保持。

图5 2013~2018年中国移动视频用户规模及预测[6]

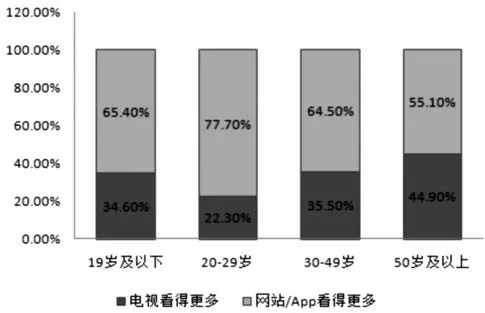

由图6可以看出,使用视频网站的用户最多的是20~29岁这一年龄段,其比例接近80%。其他年龄段的用户都在60%左右。同时,受众的小众化、碎片化趋势,使受众转变为用户。由于用户具有主动性、互动性,视频网站就应充分调动用户积极性,带动他们参与节目的评价与反馈。

图6 视频渠道在不同年龄段用户之间的分布[7]

4.视频网站的传播渠道

首先,互联网是主要传播渠道。视频网站通过互联网传递信息,建构人际交往的平台和意见的自由市场,开展商务活动。其次,视频网站的终端具有多样化的特点。包括电脑、手机、平板电脑、智能电视等。

5.视频网站的传播效果分析

首先,用户间存在“数字鸿沟”。 “数字鸿沟”包括四个方面:A(Access)指互联网接入与使用渠道,B(Basic skills)指数字时代需要掌握的“信息智能”, C(Content)指上网内容,D(Desir)指个人上网的动机和兴趣。用户的“数字鸿沟”主要体现在B和D中。B指使用互联网掌握、处理信息的差异,与教育有密切联系;D指上网的意愿、动机、信息寻求模式的差异。用户受教育程度越高,通过视频网站获取的内容质量就越高;相反则较低。用户间存在“数字鸿沟”,所以视频网站的内容会覆盖各个群体。其次,用户不再是“魔弹的靶子”。受众转变为用户,具有很强的能动性。他们不是像“魔弹论”所说的那样被动地接受信息,而是会就视频的内容、制作等问题发表自己的见解。

二、视频网站存在的问题

视频网站作为一种新媒体,以其多功能优势逐渐在互联网中占据重要地位,并体现出内容的丰富性、用户的主动性、传播渠道的多样性等特征。但同时也产生了一系列问题,包括:盈利模式模糊、版权纷争、商业利益与社会责任冲突等。

1.盈利模式存在问题

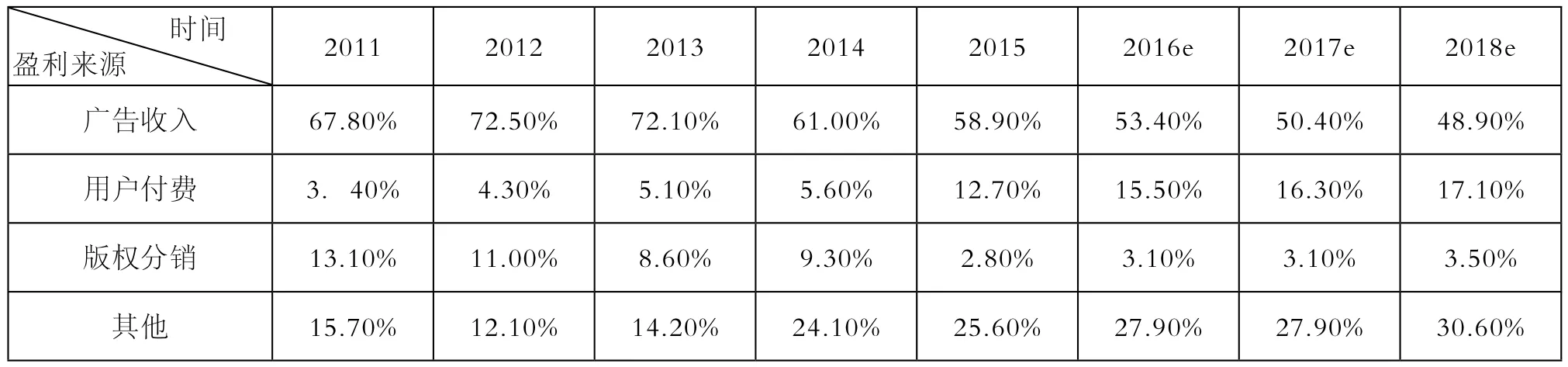

盈利模式单一。视频网站的盈利来源于广告、付费内容、版权分销。

表1来自于艾瑞咨询的《2016年中国视频网站付费用户典型案例研究报告——乐视影视会员洞察研究报告》,2011~2015年是统计数据,2016~2018年是预测数据(因可找到的最新报告是2016年,故2016~2018年为预测年份)。2011~2015年的数据综合企业财报及专家访谈,通过艾瑞自有监测数据产品iClick在线定量问卷定向投放、计算而得;2016~2018年的数据基于艾瑞统计模型,通过分析数据特征,对未来值进行估计而得。

图7 2013~2018年中国在线视频付费用户规模[9]

从表1、图7中可以看出,2016年的预测数据,视频网站的收入中,广告收入占比为53.4%,用户付费收入占比15.5%。虽然2015年付费用户规模实现了爆发性增长,同比增长率为264.1%,但广告收入还是占最大比重,盈利模式单一。

表1 2011~2018年中国在线视频行业收入构成[8]

成本过高。版权的争取、日常的运营、宽带的运行都需要大量资金,加上各大视频网站竞争的激烈,视频网站一直处于“烧钱”的状态。

2.版权问题

互联网的开放性使视频网站迅速成为重要的传媒方式,相较电视、影院,视频网站在资源、更新速度上有较强的优势。但是,互联网的开放性不可避免地带来一系列版权问题。而且,传统的监管方式对于视频网站的作用会被削减。近年来,我国针对这些版权问题采取了很多有效的应对措施,但是,版权问题仍然存在。主要体现在三个方面:一是各大视频网站间的版权纠纷,二是小的视频网站的内容引起的纠纷,三是用户上传的某些内容涉及侵权。

出现这些版权问题的原因主要包括:一是管理机制的不完善;二是网民版权意识不高;三是商业利益的驱动,有些视频网站为了吸引点击量,盗取其他网站热播的影视资源,引发版权纠纷;四是“先审后播”的机制会产生一定的影响,例如,美剧均是一季一季地播,“先审后播”就会使这些美剧的播出有延迟,一些视频网站为了抢点击率,会提前播放盗版内容,导致版权问题的出现。

3.商业利益与社会责任冲突

视频网站播出的视频在传播信息时,也会传递一定的价值观。以盈利为目的,难免会以低俗内容、不实信息来吸引用户的眼球,将社会责任抛诸脑后。例如,一些小的视频网站,有些低俗内容虽然提高了点击量,却给用户带来了不良影响。

三、改进措施

针对视频网站存在的盈利模式模糊、版权纷争、商业利益与社会责任冲突等问题,应采取相应的改进措施。

1.探寻新的营销策略

要适应媒介融合的潮流。信息时代,媒介融合的趋势增强,视频网站要不断加强与其他新媒体以及传统媒体的融合。与新媒体的融合体现在应增加在其他新媒体中上传视频的功能,吸引用户进行互动;与传统媒体的融合体现在,应增加传统媒体的线上部分,例如增加央视的节目,这样会吸引大批受众。

要探寻营销新模式。其一,注重价值观营销。用户的能动性增强,视频网站要想赢得用户的青睐,不仅要满足他们的普通需要,还要迎合其人文情感和价值观,进行价值观营销。比如,可以针对不同年龄段、不同学历的用户制作符合他们胃口的节目。其二,注重移动终端营销。视频网站用户使用的终端主要集中在电脑、手机上,所以注意力要集中在这两方面。

长尾理论的运用。“长尾理论”逐渐取代了“二八理论”,它认为不占重要地位的80%同样重要,如果经营得当,也会取得巨大收益。视频网站不仅要打造自己的精品节目,也要收集尽可能多的视频资源、满足更多人的需求。

2.探寻新的盈利模式和经营模式

视频网站的收入主要来源于广告。现在的广告由原来的15秒增加到60秒甚至90秒,而且播出过程中插播广告的次数不断增加,有时暂停播放也会弹出广告。虽然增加了收入,但也会引起用户的反感。视频网站除了增加广告时长,最重要的是提高广告的质量。比如,可以引进画面优美、有意义、有内涵或有视觉冲击力的广告,一个广告不要重复播出。适当减少游戏类广告,增加公益类广告,让受众觉得是在享受而不是在浪费时间。

进行品牌的经营和资本的运营。视频网站应更注重品牌战略,做到品牌的细化,避免同质化现象;同时应加强宣传力度,将品牌推广出去。优酷和土豆的合并,其实就是一种资本运营。视频网站可以在精准的市场调研基础上,尝试风险投资,进行重组并购,来拓宽收益渠道。

3.版权问题的解决

自2005年起,国家版权局联合公安部、工信部和国家互联网信息办公室连续10年开展打击网络侵权盗版“剑网行动”,互联网版权保护环境得到明显改善。但是,版权问题仍然不容小觑,应进一步加大整治力度。

首先,从国家层面看。一是要完善立法,加强立法。我国目前的《著作权法》和《信息网络传播权保护条例》已经对视频网站的版权问题做了详细规定。但随着互联网的发展,会出现很多新问题,已有的法律覆盖不到。这就需要国家针对新出现的问题,不断改善、完善已有法律。二是要规范视频网站的分享模式。一些视频网站转用其他视频网站的资源,一些用户自主上传的视频,如果界定不明确,都会引发版权的纠纷。这就需要国家建立一个明确的视频网站分享模式,什么侵权,什么不侵权,进行有效的规范。

其次,视频网站自身要加强管理。加强对用户上传视频的审核力度,担任好“视频把关人”的角色。播出其他视频网站的节目时,要做好沟通,杜绝盗版行为。

最后,要提高网民素质,强化版权意识。多数网民的“三低”(“低学历”“低素质”“低年龄”)导致上传的各种视频内容质量参差不齐,鱼龙混杂。关键要加大教育力度,强化各地政府对网民的教育培养,传授版权知识。同时网民也要加强学习,提高自身素质。

4.协调商业利益与社会责任

追求高品质的视频传播。视频网站以盈利为目的,但选择视频时,首先应考虑是否符合国家和人民的利益。减少低俗内容的传播,增加科普、教育类节目,比如像《舌尖上的中国》这类饱含传统文化元素的节目。

发挥舆论监督作用。视频网站要做好把关工作,对于用户可以上传的视频内容要时时监控,删除不良内容,推广积极向上的内容,营造健康、和谐的氛围。

四、结语

随着媒介融合进程的深入,视频网站会有更多的发展机遇,也会有更广阔的发展前景。由“内容为王”到“用户为王”,以用户价值带动企业价值,形成企业价值网络,进而探寻新的营销之道、盈利之道和经营之道,视频网站必会走出一条质量高、内容好、绿色健康的发展道路。

注释:

[1]李良荣.网络与新媒体概论[M].北京:高等教育出版社,2011:43-46

[2][5]艾瑞咨询.中国在线视频行业年度检测报告2015[EB/OL].http://www.docin.com/p-1252752835.html

[3]智研咨询.2017~2022年中国网络视频市场运行态势及投资战略咨询报告[EB/OL].http://www.chyxx.com/industry/201610/456678.html

[4]比达咨询.移动视频用户增长迅速 爱奇艺月活跃用户数居首[EB/OL].http://www.cnsoftnews.com/news/201603/44042.html

[6]艾媒咨询. 2018年移动视频用户将达7亿 腾讯爱奇艺优酷领跑市场[EB/OL].http://www.iimedia.cn/41241.html

[7]企鹅智酷.2015年视频网站使用习惯报告[EB/OL].http://www.wtoutiao.com/p/m75ZLc.html

[8][9]艾瑞咨询.2016年中国视频网站付费用户典型案例研究报告——乐视影视会员洞察研究报告 [EB/OL].http://www.iresearch.com.cn/report/2653.html

猜你喜欢

科学大众(2022年11期)2022-06-21 09:20:52

科学大众(2021年21期)2022-01-18 05:53:48

科学大众(2021年17期)2021-10-14 08:34:02

商用汽车(2016年11期)2016-12-19 01:20:16

台声(2016年2期)2016-09-16 01:06:53

商用汽车(2016年6期)2016-06-29 09:18:54

商用汽车(2016年4期)2016-05-09 01:23:12

创业家(2015年10期)2015-02-27 07:55:08

创业家(2015年10期)2015-02-27 07:54:39

创业家(2015年5期)2015-02-27 07:53:25