政府干预对上市企业异地同地并购可能性和绩效的影响

2017-07-05 14:05程晓彤

廊坊师范学院学报(自然科学版) 2017年2期

程晓彤

(武汉大学,湖北 武汉 430070)

政府干预对上市企业异地同地并购可能性和绩效的影响

程晓彤

(武汉大学,湖北 武汉 430070)

以上市企业2010年至2013年间发生的并购事件为样本,研究政府干预对上市企业实施异地并购的可能性的影响,同时将样本区分为同地并购和异地并购两个对比组,探索政府干预对这两种不同类型的并购绩效的影响。研究发现:在政府干预下,上市企业较少进行异地并购,较多进行同地并购;在其他条件一定的情况下,对于上市企业实施异地并购,政府干预的程度越高,上市企业并购发生后第一年的绩效越差。

企业并购;政府干预;异地并购;并购绩效

0 引言

并购是企业实施对外扩张和资源整合战略的重要手段(Birkinshaw et al.,1998)[1]。伴随着世界并购浪潮的涌现和中国资本市场的发展,中国企业的并购重组数量逐年上升,并购成为资本市场中重要的话题之一。

由于西方国家的资本市场发展比较成熟,企业并购行为往往是自发的、市场化的。而我国目前正处于经济转轨时期,资本市场起步晚、发展慢,同时在具有中国特色的市场经济体制下,政府具有管理者和所有者的双重身份。曹向等(2013)研究表明,我国企业的经济活动普遍受到政府干预[2]。所以,政府干预是我国企业并购的一个重要特征。有学者对2008年发生的并购事件进行了调查,结果表明上市公司中84%的企业具有政府背景,即政府直接或间接地对这些企业进行了控制。

国内外学者在企业并购绩效方面已经作了很多研究。陈四清(2006)认为由于我国政府的经济管理者和国有资产所有者这两种身份同时存在,因此,在干预市场化并购时导致大量的低效并购[3]。方军雄(2008)以不同所有制性质的企业为研究对象,对在地方政府干预情况下这些企业所做的并购决策进行研究,最终发现在政府干预下,地方控制企业更多地做出本地并购的决策,而中央控制企业可以不受地方政府干预的限制,实现异地并购;同时在多元化并购上,地方政府控制的企业与其他企业相同,更多地实施多元化类型的并购,而中央政府控制的企业却显著地较少实施无关多元化并购[4]。方军雄(2009)还发现,由于地方政府具有地方保护主义的倾向,致使同一省份内的同地并购数量显著高于不同省份之间的异地并购数量[5]。潘红波等(2008)研究了地方国有上市企业收购非上市企业的并购事件,旨在研究地方政府干预对地方国有企业并购绩效的影响。发现对于盈利的地方国有上市企业,政府干预对企业并购绩效影响为负;而对于亏损的地方国有上市企业,政府干预对企业并购绩效影响为正[6]。潘红波等(2011)研究还发现地方国企进行异地并购与同地并购相比会导致负面的市场反应,并通过对比地方国企与民营企业,发现民营企业异地并购的概率明显高于地方国有企业,这一研究结果表明政府对国有企业主要扮演支持之手的角色[7]。于淞(2010)通过对沪、深股市的相关并购事件进行研究,发现在地方政府干预下,并购后企业绩效会有一定的短期正效应,即在并购当年绩效有所上升,但在并购1年后出现负效应,并购绩效会大幅度下降;非地方政府干预的企业并购绩效在并购当年有所上升,且并购后1年能保持大幅度的业绩增长[8]。田满文(2012)通过研究各级政府干预对并购绩效的影响,发现上市的民营企业的并购绩效最高,随着从中央到各省、市、县政府干预的逐级加强,企业并购的绩效依次递减。因此,政府干预对企业并购绩效存在负面影响[9]。

通过以上大量的文献阅读可以发现,关于政府干预与企业并购绩效的关系,国内学者从不同的角度进行研究,所得到的结果不尽相同。政府干预是否一定对企业并购绩效有负面的影响需要进一步进行检验。鉴于目前国内关于企业并购的研究现状,本文选取了一个研究相对比较少的角度进行探索。以2010年至2013年间的215起上市企业并购事件为样本,检验在政府干预下企业进行异地并购的可能性。通过研究发现,政府干预对上市企业进行异地并购的可能性有负影响。上市公司所进行的异地并购行为更多地体现了企业的市场化行为。政府干预的程度越高,上市企业进行异地并购的可能性越小,这一结果说明地方政府对上市公司并购行为的支持具有一定的地域特征,政府更倾向于用本地企业吸收本地的优质企业,从而促进当地经济的发展,进一步满足政府的政策性负担和政府官员的政绩需求。

本文进一步研究了政府干预对上市企业同地并购、异地并购后企业绩效的影响。通过研究发现,在其他条件一定的情况下,对于上市企业实施异地并购,政府的干预程度越高,上市企业在并购后第一年的绩效越差。这说明目前跨地区并购并没有起到应有的改善公司绩效的效果,原因可能在于,在政府干预下,企业并购行为并不是出于利益最大化的目的,而是出于满足政治负担等目的而进行的,所以导致了并购后企业绩效不增反降的结果。

1 理论分析与研究假设

从中国目前的实际情况来看,以市场主导来配置资源,在此基础上政府会对其实施有限干预。从近年来发生的众多并购事件可以发现,相当一部分并购双方企业在并购时本身并没有强烈的并购动机,这是因为这些企业的并购行为往往是出于政府部门的意愿。为什么地方政府干预存在于上市企业的并购决策中,目前有很多动机理论解释此现象的存在。

1.1 我国经济体制的需要

企业并购行为作为一种特殊的商品交易,市场机制在其中起着重要的主导作用。在完善的资本市场中,并购往往是企业的自身行为,具有高度的市场化,政府不需要也没有必要对其进行大量的干预。但是我国正处于经济体制转轨时期,企业并购又是一种复杂的商业行为,其本身具有极大的风险,市场失灵的存在使得政府干预成为必要。正如前文所述,并购是经济资源优化配置的过程,从理论上来看,并购是一条使企业发展成长的快速途径。但是难免会出现市场失灵的情况,这时政府需要承担社会责任,对有可能导致垄断的行为进行约束,尽量做到维护各方利益。所以,政府具有参与企业重大事项决策如并购重组事项等的动机。

1.2 地方政府具有一定的政策性负担

我国经历了从计划经济到市场经济的转变,在这个过程中,政府权力经历了集权到分权的变化,一些社会目标例如养老、就业情况衡量指标等也自然地落在了地方政府的头上,因此,地方政府对干预当地企业并购活动具有强烈动机。Lin et al.(1998)认为,经济转型中的国有企业承担了政府(如经济发展战略、就业、社会养老、社会稳定等)多重目标,这是国企面临的一个重要的问题,这种问题的存在使得国有企业不得不承担一定的政策性负担[10]。赵勇等(2000)认为,异地并购发生后,被并企业所在地的经济发展、雇佣状况等会因为被并购企业控制权的转移而受到影响。如果是同地并购,这种调整不会对当地的经济发展产生重大影响;但如果是异地并购,那么获得控制权的异地主并企业就有可能通过调整企业政策损害被并购企业当地政府的利益[11]。所以,地方政府更多地希望并购事件发生在本地企业之间,而尽量地避免外地企业对本地的优质企业进行并购。曾庆生等(2006)也认为国有控股公司的社会性负担要比非国有控股公司的政策性负担多[12]。由此可见,地方政府的政策性负担是政府干预的动机之一,政府往往会根据地区的经济发展需要对企业的并购予以干预。

1.3 满足地方官员事业上晋升的考核要求

在我国,地方官员的晋升往往与其所在地的经济绩效指标挂钩,如当地GDP增长率、一般预算收入、税收收入等指标。从晋升的考核要求来看,经济指标良好的地区往往体现了该地官员出色的政治业绩。所以为了达到晋升的考核要求,官员可能对企业的并购行为进行干预,通过“引税”提高本地区的财政收入等行为是普遍存在的。

基于以上分析,本文提出如下假设:

假设1:在其他条件不变的情况下,政府干预程度越大,上市企业实施异地并购的可能性越小。

假设2:在其他条件不变的情况下,对于上市企业实施异地并购,政府干预程度越大,上市企业并购绩效越差。

2 研究设计及数据来源

2.1 模型设定与变量定义

为了检验假设1,本文将待检验的回归模型设定为:

Y=α+β1GC+β2Size+β3ROA+β4Age+β5Growth+β6Leverage+∑γjYearj+∑λkIndustryk+ε

(1)

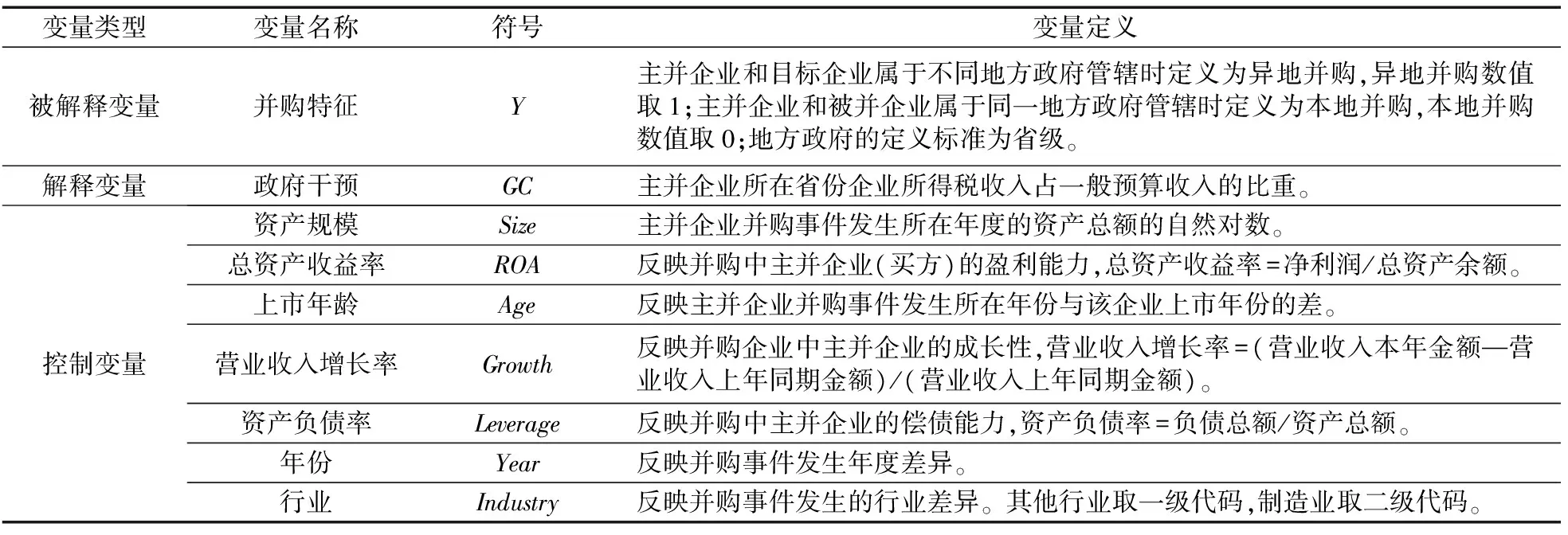

表1 主要的变量定义

其中,Y是被解释变量,表示企业进行异地并购的哑变量,若并购双方的注册地属于不同的省份,则Y取值为1,否则为0。

在模型(1)中,GC是主要的解释变量,即政府干预程度。胡向婷等(2005)在研究时指出,从保护税基的角度出发,企业所得税占一般预算收入的比重可以用来度量政府保护的强度。原因在于企业所得税是地方企业对地方财政收入的主要贡献,同时税收是中央对地方政府政绩考核的指标之一[12]。因此,本文用企业所得税占一般预算收入的比重来衡量政府干预程度。

如表1所示,除主要解释变量以外,为了保证模型的准确性,参考已有文献(方军雄,2008)[5],对以下变量进行控制:Size表示企业规模,定义为企业并购年度资产负债表中资产总额的自然对数;ROA表示企业的盈利能力,定义为净利润与总资产余额的比值;Leverage表示企业偿债能力,定义为总负债与总资产的比值;Growth表示企业成长性,定义为营业收入的增长率;Age表示企业上市年龄,定义为并购发生年份与主并企业上市年份的差额。最后,将年度哑变量Year和主并企业所在行业哑变量Industry加入模型。其中行业的划分以国泰安数据库中标注的证监会行业代码为标准。

为了检验假设2,将待检验的回归模型设定为:

T=χ+δ1Y+δ2GC+δ3Y*GC+δ4Size+δ5Type+δ6Age+∑γjYearj+∑λkIndustryk+ε

(2)

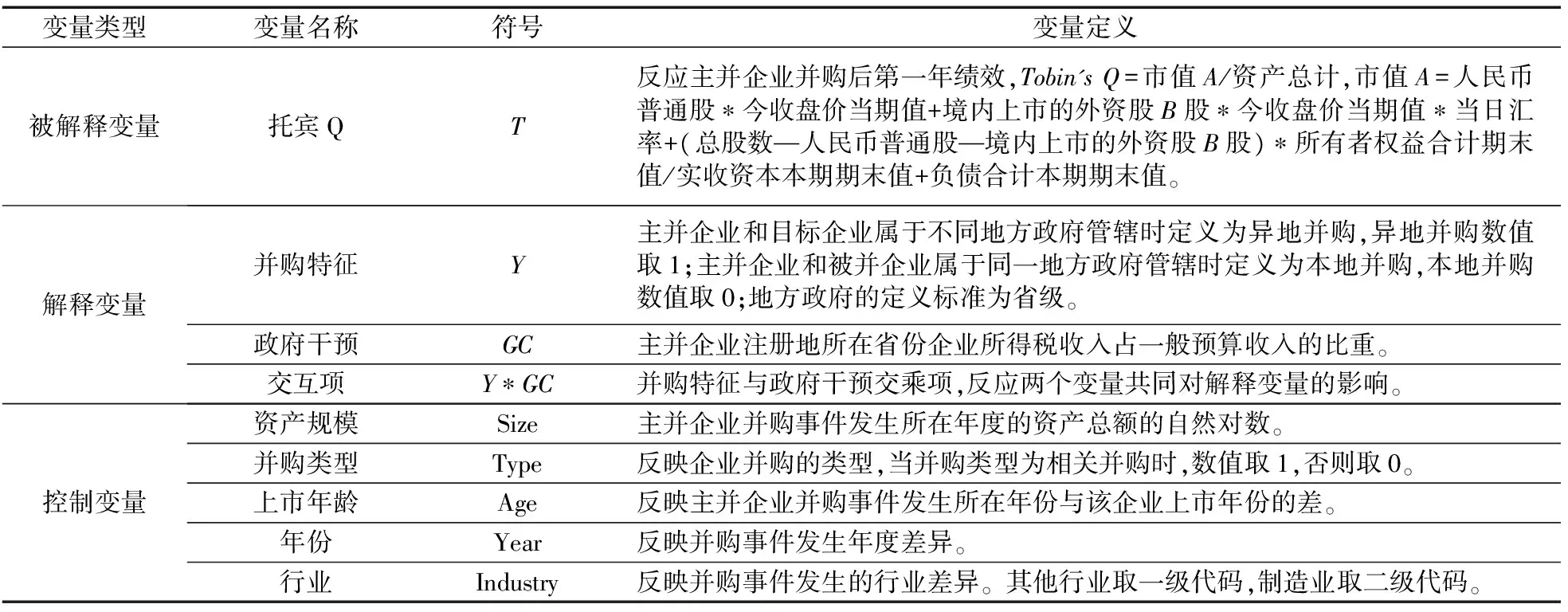

其中,T是被解释变量,表示主并企业的并购绩效,定义为市值与资产总计的比值,即托宾Q。

在模型(2)中,Y*GC是两个变量相乘后得到的交互项,是该模型中主要的解释变量。其中Y表示政府异地并购的哑变量,GC表示政府干预程度。交互项反应这两个变量共同对被解释变量T是否有显著影响。

如表2所示,除主要解释变量以外,还有很多因素会对企业的并购绩效产生影响,参考已有文献(王凤荣等,2008)[13],将以下变量作为控制变量:Size表示企业规模,定义为企业并购年度资产负债表中资产总额的自然对数;Type表示企业并购类型的哑变量,若并购类型为相关并购,则数值取1,否则取0;Age表示企业上市年龄,定义为并购发生年份与主并企业上市年份的差额。最后,将年度哑变量Year和主并企业所在行业哑变量Industry加入模型。其中行业划分以国泰安数据库中标注的证监会行业代码为标准。

表2 主要的变量定义

2.2 样本的选取

选取2010年至2013年期间上市企业发生的并购事件为研究样本,所有数据来源于国泰安数据库(CSMAR),其中上市企业的并购信息来源于公司研究系列数据库中中国上市企业并购重组研究子库;财务数据来源于公司研究系列数据库中中国上市企业财务指标分析子库;财政数据来源于经济研究系列数据库中中国区域经济研究子库。同时,将买方、卖方注册地所在省份信息通过并购时企业发布的并购重组公告予以确认。

根据研究需要,按照以下方法对原始数据进行处理:

(1)保留原始数据中主并企业为上市公司的企业;

(2)剔除企业性质为央企的企业;

(3)剔除买卖双方注册地为非中国的数据;

(4)剔除交易不成功的数据;

(5)根据本文对并购绩效研究的需要,剔除财务数据不全的企业;

(6)由于并购数据本身较多,若同一家企业一年内出现多次不同类型并购,该样本予以剔除。

中央企业是由中央政府监督管理的国有企业,作为长期以来国民经济的中流砥柱,与其他企业相比性质较为特殊。这样特殊的背景使得央企不会受到地方政府干预的作用,而是直接受中央政府监督管理,所以本文在选择样本时将该类型上市企业予以剔除。

经过筛选,并根据证券代码、注册地省份、年份关键字将各个数据库的数据进行匹配,最终本文获得了从2010年到2013年间中国沪深股市215家上市企业发生并购的研究样本数据。根据买方、卖方企业注册地所在省份信息相同和不同,将其区分为同地并购和异地并购;其中同地并购的企业并购样本数为115起,异地并购样本数为100起。

表3 样本年度分布

3 实证检验结果及分析

3.1 变量的描述性统计

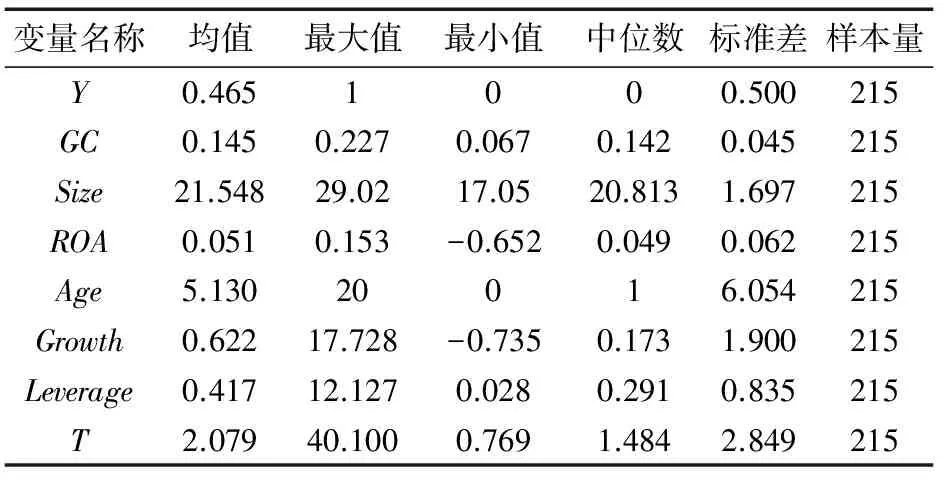

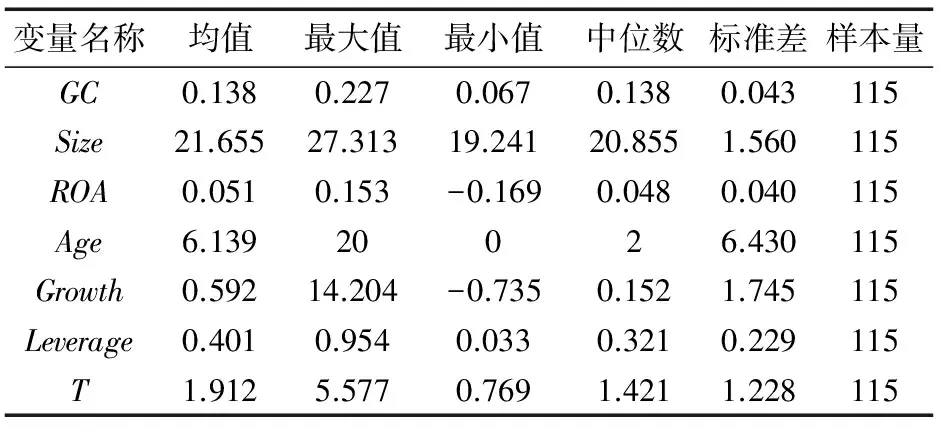

本文对所使用的变量进行描述性统计,统计情况如表4所示。

表4 全部样本变量的描述性统计

表5 同地并购样本变量的描述性统计

表6 异地并购样本变量的描述性统计

表4是全部样本变量的描述性统计,从表中可以看出变量GC(政府干预)平均值为0.145。表5和表6是将样本数据按照同地并购、异地并购分组后进行的描述性统计,可以看出变量GC(政府干预)同地并购样本均值为0.138,低于总体均值0.145;而异地并购样本均值为0.154,高于总体均值0.145。这种差异说明政府对上市企业异地并购决策的干预要大于同地并购。

3.2 回归结果分析

3.2.1 政府干预对不同类型企业并购的影响

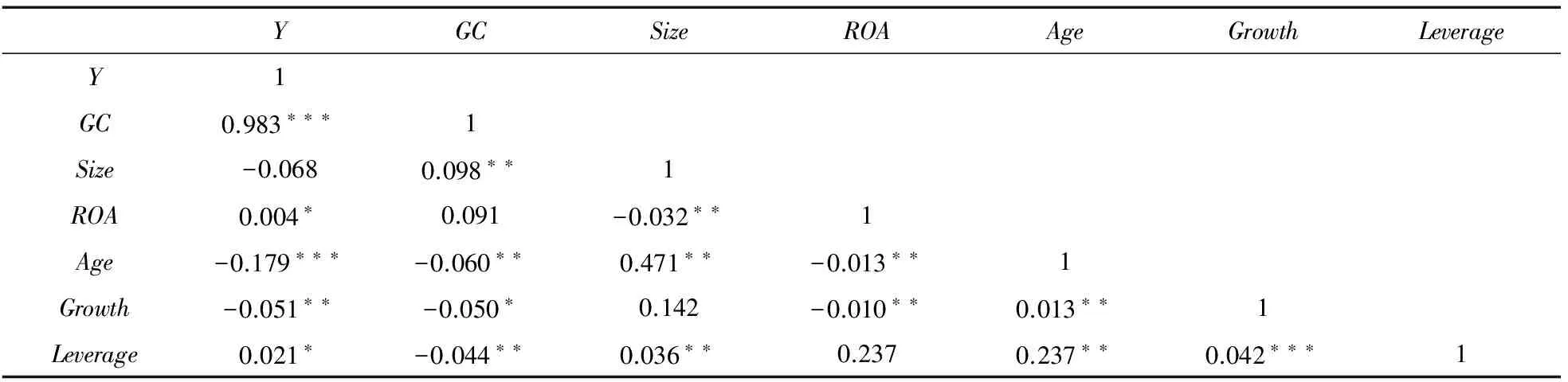

表7表示的是研究变量的相关系数矩阵。从表中可以看出,上市企业并购的区域特征与政府干预强度具有较强的相关性,由此看来,假设1在一定程度上得到了支持。

表7 研究变量的相关系数矩阵

注:*、**、***分别表示10%、5%、1%统计水平下显著。

表8 政府干预对上市企业异地并购可能性影响的实证结果

注:括号内的数字报告的是p值,*、**、***分别表示10%、5%、1%统计水平下显著。

虽然相关系数矩阵分析在一定程度上表明,在上市企业并购中的主并公司在选择同地并购还是异地并购时与政府干预间存在一定的相关关系,但是由于并购行为是一种复杂的商业行为,在没有控制其他因素可能产生影响的情况下,变量两两之间的相关性并不能代表模型的情况,所以并不能明确肯定政府干预对企业同地并购异地并购具有显著影响。因此,接下来用Logistic模型对变量进行检测。为了进一步深入分析,运用模型(1)对假设1进行实证检验。

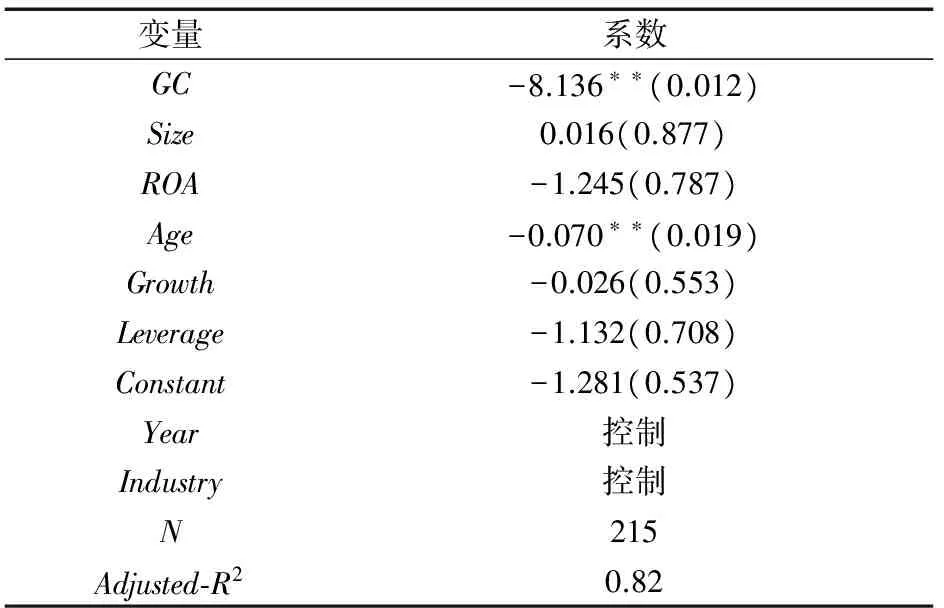

表8显示了在其他条件一定的情况下,政府干预对上市企业实施异地并购可能性影响的回归结果。通过控制财务指标、公司规模、年份、行业等一系列其他影响因素,政府干预变量GC系数为-8.136,在5%的水平上显著为负。这说明,在存在政府干预的情况下,本地上市企业会更少地实施异地并购,更多地实施同地并购,假设1得到进一步的验证。从实证结果还可以看出,上市企业的资产规模越大,进行异地并购的可能性越大,原因可能在于通过异地并购可以获得更多的资源,实现市场资源的优化配置。同时,上市企业上市时间越久,进行异地并购的可能性越小,可能的原因在于时间越久政府对企业了解程度越深,进行干预的程度越大。而对于上市企业来说,企业的总资产收益率越高、营业收入增长率越高、资产负债率越高,进行异地并购的可能性越小,这说明通过本地并购更容易形成企业的集合,从而达到快速提高企业价值的目标。

3.2.2 政府干预对两种不同类型企业并购绩效的影响

众所周知,企业的财务指标有很多,国内学者在研究企业并购绩效时为了避免单一财务指标导致的结果不准确,大部分会采用一组财务指标,并根据各个指标的重要性程度不同赋予不同的权重,根据重要程度的不同进行打分,从而得到一个反映企业绩效的总分数,使得这个分数尽量达到准确反映企业并购绩效的结果。但由于作者水平和时间限制,故不采用数量较多且繁杂的财务指标对企业绩效进行衡量,而是选用反映企业产业绩效的托宾Q指标来反映企业的并购绩效。在国际上,普遍采用托宾Q值来作为衡量公司绩效的变量。于淞(2010)研究表明,托宾Q值是具有经济学分析意义的,同时验证了用托宾Q值来衡量企业并购绩效是有理论意义的[8]。

表9 研究变量的相关系数矩阵

注:*、**、***分别表示10%、5%、1%统计水平下显著。

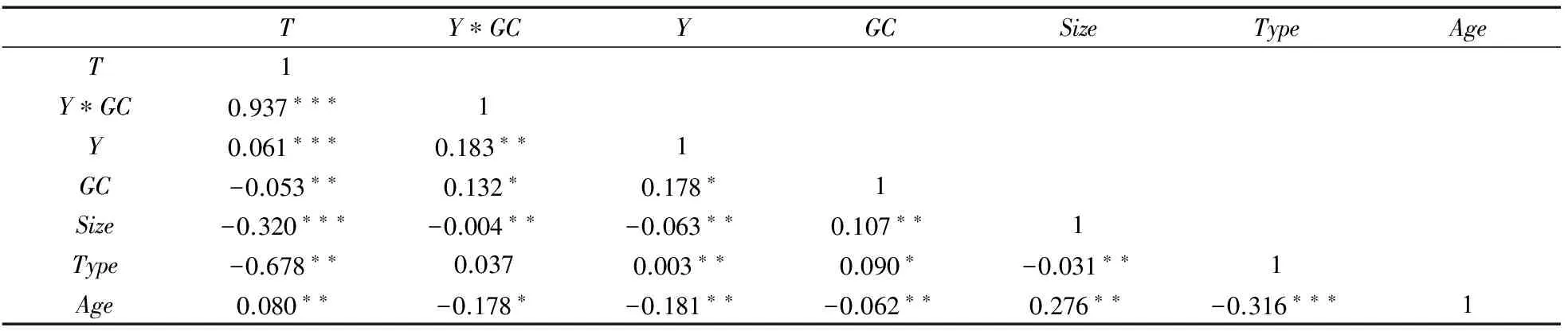

本文首先研究了政府干预对上市企业同地并购异地并购事件发生对当年的绩效的影响,结果发现,解释变量对于并购当年绩效的影响并不显著,故尝试研究其对并购发生后1年的绩效的影响。通过表9可以看出,上市企业并购后第1年的企业绩效与政府干预和并购区域特征的交互项具有较强的相关性,表明政府干预和并购区域特征可能会影响企业绩效。虽然相关系数矩阵分析同样在一定程度上表明了政府干预对企业并购绩效存在一定的相关关系,但是由于并购行为是一种复杂的商业行为,所以在没有控制其他因素可能产生的影响的情况下,并不能明确肯定政府干预对企业同地并购异地并购具有显著影响。因此,下面进一步用多元回归模型进行检测。

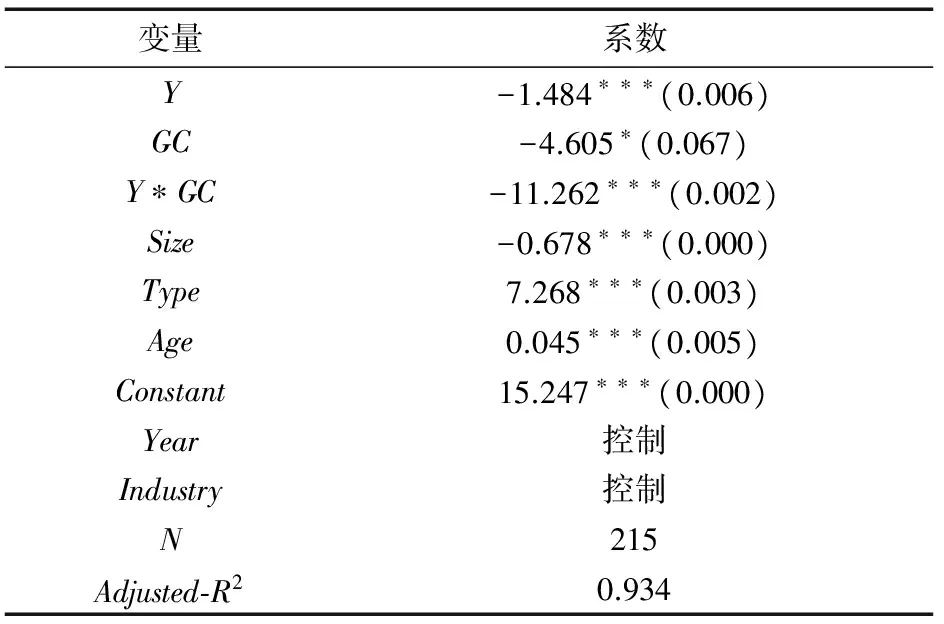

表10显示了在其他条件一定的情况下,政府干预对上市企业同地并购、异地并购发生后第一年企业绩效影响的回归结果。在控制公司规模、并购类型、年份、行业等一系列其他影响因素后,从得到的结果可以看出Y*GC在1%的水平上显著为负。这一结果很好地说明了在其他条件一定的情况下,对于在政府干预存在的情况下上市企业进行的异地并购,政府的干预程度会对企业并购后第1年的绩效产生负面影响,具体来说,政府干预程度越大,企业并购后第一年的企业绩效越低,假设2得到很好的验证。

表10 政府干预对上市企业异地并购绩效影响的实证结果

注:括号内的数字报告的是p值,*、**、***分别表示10%、5%、1%统计水平下显著。

从实证结果可以看出,对于地方政府干预较强的企业,在进行异地并购后,上市企业的绩效并没有得到理想的改善,这也验证了前面本文关于政府干预企业并购动机的思考。

3.3 稳健性检验

为了防止异常值的存在对回归结果造成不良影响的情况出现,本文首先对样本中所有连续变量进行1%和99%的winsorize处理。在消除了样本变量极端值的影响后,重新对上文中的两个模型进行回归分析,回归结果与上文无明显差异。同时,用政府无偿拨付作为主要变量政府干预的替代变量,对模型重新进行回归,发现变量回归系数符号与上文主要结果一致,再次印证了假设1和假设2的成立。以上检验说明本文的研究结论具有稳健性。

4 结论和启示

尽管地方政府干预是我国目前企业并购不可避免的一大特征,但是从并购后的企业绩效来看,很大一部分的并购行为并没有达到其预期的效果。正是这种政府干预特征的存在,使得上市企业没有得到其在市场中应有的权利,造成了上市公司并购后的企业绩效不增反降,这种结果可以说明政府对上市企业并购决策的干预在一定程度上阻碍了企业的发展,严重的甚至还加重了企业的负担。

通过以上的理论分析和实证研究,我们应该认识到政府的过度干预行为对企业并购绩效是具有反面作用的。各级地方政府应该保障企业的自主决定权,尽量做到将上市企业的并购行为市场化,减少自身对市场主体的干预,避免为了单纯满足自身政治目标和政绩需求而对上市企业的并购行为进行不理性的干预。

[1] J.Birkinshaw,N.Hood,S.Jonsson.Building firm-specific advantages in multinational corporations:the role of subsidiary initiative[J].Strategic Management Journal,1998,19(3):221-241.

[2] 曹向,匡小平,刘俊.管理者过度自信、政府干预与商业信用[J].经济经纬,2013,(1):109-114.

[3] 陈四清.企业并购中的政府行为定位[J].商业时代,2006,(7):53-54.

[4] 方军雄.市场分割与资源配置效率的损害——来自企业并购的证据[J].财经研究,2009,35(9):36-47.

[5] 方军雄.政府干预、所有权性质与企业并购[J].管理世界,2008,(9):118-123.

[6] 潘红波,夏新平,余明桂.政府干预、政治关联与地方国有企业并购[J].经济研究,2008,(4):41-52.

[7] 潘红波,余明桂.支持之手、掠夺之手与异地并购[J].经济研究,2011,(9):108-120.

[8] 于淞.地方政府干预对企业并购绩效的研究影响[D].苏州:苏州大学,2010.

[9] 田满文.政府干预、终极控制人变更与并购价值效应评价[J].财经科学,2012,(6):18-24.

[10] J.Lin,F.Cai,Z.Li.Competition,policy burdens, and state-owned enterprise reform[J].American Economic Review,1998,88(2):422-427.

[11] 赵勇,朱武祥.上市公司兼并收购可预测性[J].经济研究,2000,(4):19-25.

[12] 胡向婷,张璐.地方保护主义对地区产业结构的影响——理论与实证分析[J].经济研究,2005,(2):102-112.

[13] 王凤荣,高飞.政府干预、企业生命周期与并购绩效——基于我国地方国有上市公司的经验数据[J].金融研究,2012,(12):137-150.

The Effects of Local Government Intervention on the Possibilityand the Performance of Inter-Province and Intra-Province Mergers

CHENGXiao-tong

(WuhanUniversity,Wuhan430070,China)

Using a sample of mergers and acquisitions with local government controlling acquirers from 2010 to 2013, this paper examines the effects of local government intervention on the possibility of inter-province mergers. At the same time, the samples were divided into two groups of inter-province mergers and intra-province mergers, thus examine the effects of local government intervention on the performance of local government controlled acquirers. This paper finds that the local government intervention has a negative impact on the possibility of inter-province mergers. Besides, it also finds that the local government intervention has a negative impact on the performance of inter-province mergers acquirers, while a positive impact on the performance of intra-province mergers acquirers.

mergers and acquisitions; government intervention; inter-Province mergers; industrial performance

2017-03-10

程晓彤(1993-),女,武汉大学经济与管理学院硕士研究生,研究方向:公司财务。

F224

A

1674-3229(2017)02-0056-06

猜你喜欢

车主之友(2022年6期)2023-01-30

车主之友(2022年4期)2022-11-25

车主之友(2022年4期)2022-08-27

小学生学习指导(高年级)(2021年4期)2021-04-29

河北理科教学研究(2020年2期)2020-09-11

晚晴(2019年5期)2019-07-08

中国卫生(2016年5期)2016-11-12

中国卫生(2014年5期)2014-11-10

新高考·高二数学(2014年7期)2014-09-18

BOSS臻品(2014年5期)2014-06-09