宏观审慎管理、金融摩擦与经济周期

2017-07-03 04:41刘震牟雯波

当代经济科学 2017年3期

刘震 牟雯波

摘要:本文采用DSGE模型,考虑银行部门存在杠杆率监管约束的情况下,研究调整法定存款准备金率对宏观经济波动和信贷市场的影响。研究发现:将法定准备金率作为逆周期货币政策工具更倾向于放大银行部门和通货膨胀率的波动性,但是有利于稳定实体经济波动;在贷款价值比处于较高水平的情况下,上述结论依旧成立;时变法定准备金率的政策安排将会有效地降低银行部门的顺周期特征,有利于降低系统性金融风险发生的可能性。但是本质上来讲,法定存款准备金率的调整属于行政调控,并且在一定程度上扭曲了我国资金供求关系,造成融资效率损失并且放大了银行部门主要指标的波动性。

关键词:法定存款准备金;生产率冲击;银行杠杆率

文献标识码:A 文章编号:1002-2848-2017(03)-0012-10

一、引言

2008年金融危机之前,银行杠杆率的监管水平较低并且未纳入《巴塞尔协议Ⅱ》。但是,在金融危机发生之后,银行的高杠杆及其带来的相关风险成为监管部门和学术界广泛关注的热点。随后《巴塞尔协议Ⅲ》将杠杆率纳入监管体系,我国银监会也在2011年颁布《商业银行杠杆率管理办法》。办法要求商业银行并表和未并表的杠杆率均不得低于4%。与此同时,也有部分实证研究指出商业银行杠杆率和其顺周期特征与宏观经济波动之间存在密切的关系。

在大多数发达国家,货币政策的操作较多是通过公开市场业务来实现的。例如,美联储的货币政策目标一般是借助公开市场业务影响联邦基金利率来实现的。但是,欧美等发达国家却较少调整法定存款准备金率。例如,自欧盟成立以来,欧洲中央银行仅调整过一次法定存款准备金率。但是,在中国、巴西、马来西亚、秘鲁、哥伦比亚和土耳其等发展中国家,法定存款准备金率却被视为重要的货币政策工具。中国人民银行对法定存款准备金率调整频率和幅度,在世界范围内来看都是罕见的。自2006年以来,中国人民银行调整法定存款准备金率超过40次。从2006年到2011年,法定存款准备金率的最低水平为2006年的8.5%,最高水平为2011年的21.5%,极差为13个百分点。

然而,无论是发达国家还是发展中国家基本是以《巴塞尔协议Ⅲ》为参考依据,构建各自国家的银行业监管体系。但是,由于发展中国家的货币政策工具与西方国家存在明显差异,使得以《巴塞尔协议Ⅲ》为参考依据而构造的监管政策与本国的货币政策之间可能会存在协调问题,因而可能影响货币政策和监管政策的有效性。因此,深入研究监管政策对货币政策的潜在约束是十分必要的。

故而,本文采用中国数据校准的DSGE模型,考虑银行部门存在杠杆率监管约束的情况下,研究调整法定存款准备金率对宏观经济波动和信贷市场的影响。本文关注的问题有两个。第一,在银行杠杆率监管约束下,当经济面对生产率降低或者提高时,调整法定存款准备金率的逆周期货币政策的传导机制。关注生产率冲击的原因是,中国经济“新常态”背景下我国生产率增长速度放缓,研究生产率冲击对我国未来经济发展具有现实意义。第二,分析法定存款准备金率的调整对信贷市场和宏观经济稳定的作用。

本文研究的问题属于新凯恩斯主义经济学框架下中国最优货币政策问题的范畴。目前,中国人民银行的货币政策工具主要包括以存款基准利率和公开市场业务为主的价格型货币政策工具和以存款准备金率、窗口指导和其他行政命令为主的数量型货币政策工具。但是,在DSGE框架内关于中国最优货币政策的研究,大多数仅考虑以基准利率为代表的价格型货币政策工具的最优稳定内涵,而缺乏针对数量型货币政策工具的研究。针对中国经济,较多实证研究指出调整法定存款准备金率对银行体系会产生较大影响。从信贷供给或者银行角度来讲,调整法定准备金率对银行流动性和银行风险影响显著。例如,范建军认为法定存款准备金率过高导致对基础货币占用过大是我国同业市场频发“钱荒”的客观原因。王立强和朱博文采用银行脆弱性衡量银行风险,发现法定存款准备金率变化对银行风险的影响最为显著。朱波和卢露发现短期向银行间同业拆借市场释放或者收紧等量流动性时,对于银行体系稳定这一目标来说法定存款准备金率效果不如利率工具。从信贷需求或者资金需求方的角度来讲,调整法定准备金率对企业部门的融资需求产生直接约束。例如,伍中信、张娅和张雯以我国上市公司为样本,发现法定存款准备金率对企业资本结构及其调整速度的影响最为显著。张路发现频繁调整法定存款准备金率会影响信贷市场上企业规模的分布,中小企业相比大企业承担了更多的准备金税,等价于中小企业将会面临比大企业更高的融资成本。

其次,研究中国的最优货币政策问题,却对金融摩擦关注程度不足或者忽略了金融摩擦的存在。具体来说,关于信贷市场金融摩擦的代表文献有Ber-nanke,Gertler和Gilchrist,Kiyotaki和Moore,Gertler和Karadi,Gerali,Neri,Sessa和Signoret.ti,Iacoviello等。其中,Bernanke,Gertler和Gilchrist和Kiyotaki和Moore等人的研究主要關注的是资金需求方受到的金融摩擦,而Gertler和Karadi,Gerali,Neff,Sessa和Signoretti和Iacov-iello的研究主要关注的是资金供给方受到的金融摩擦。国内关于我国信贷市场金融摩擦的研究大多数均参考了上述文献的研究成果,例如刘晓星和姚登宝,陈诗一和王祥,王云清、朱启贵和谈正达等。即使大多数国内研究关注了信贷市场的金融摩擦,也往往是单一的关注信贷市场的需求方或者供给方受到金融摩擦的制约。特别是对信贷市场供给与需求双方同时受到金融摩擦制约的情况却研究较少。

因此,在充分考虑上述研究不足和现有研究成果的情况下,本文提出的DSGE模型以新凯恩斯主义经济理论为基础,并充分考虑当信贷市场的供求双方均存在金融摩擦时,研究调整法定存款准备金率对宏观经济波动和信贷市场的影响。本文以Ger-ali,Neff,Sessa和Signoretti的研究为基础,与此同时,参考中国货币政策和监管政策的特征,构造了一个动态随机一般均衡模型用于上述两个问题的分析。本文的理论模型与Gerali,Neff,Sessa和Signor-etti的区别在两个方面:其一,根据Chang,Liu,Spiegel和Zhang的对中国法定存款准备金率研究,认为法定存款准备金率是逆周期的货币政策工具,具体表现为法定存款准备金率会对通货膨胀和经济增长速度的变化做出调整;其二,根据Liu,Wang和Zha扩展的抵押物融资约束,认为企业部门在通过银行进行间接融资时需要抵押房地产和实物资产,而房地产或者实物资产价格的变化会影响企业的贷款能力。endprint

文章结构安排如下:第二部分给出一个包含银行杠杆率监管约束和抵押物融资约束的DSGE模型;第三部分论述面对生产率冲击时,逆周期地调整法定存款准备金率的传导机制;第四部分采用中国的数据校准DSGE模型的参数并采用脉冲响应函数等分析工具进行数值模拟;第五部分是结论和启示。

二、理论模型

模型经济包括6个部分,分别为家庭部门,企业部门,固定资产生产者,金融中介机构,零售部门,货币政策部门。模型的基本框架为:家庭部门向企业供给劳动要素,向金融中介机构供给存款,并做出房产需求决策和消费决策,在满足跨期预算约束的前提下使得家庭的预期贴现效用最大化;企业部门利用资本服务,劳动服务和房地产,按Cobb-Douglas规模报酬不变的生产技术进行生产,但是其贷款能力受到抵押物价值的约束;资本生产者做出投资决策,利用最终产品生产固定资产,再出售给企业部门;金融中介机构按照Gerali,Ned,Sessa和Signoretti的研究成果,假定金融机构的行为在杠杆率监管要求下,实现家庭部门和企业部门之间的资金融通;零售商的设定按照Bemanke,Gertler和Gilehrist的假设,零售商从企业部门那里批发商品,再将商品无成本的分拆并零售,零售商部门具有的垄断属性使得模型具有价格粘性的特征;货币政策当局的行为参考Chang,Liu,Spiegel和Zhang的研究成果,假定央行可以采用基准利率和法定存款准备金率两种货币政策工具来实现宏观调控的目的。

(一)家庭部门

考虑代表性家庭的情况。代表性家庭的预期贴现效用函数形式为:

(1)

其中,E0表示条件期望运算符,β∈(0,1)代表贴现因子,cpt表示消费水平,hpt表示房地产持有数量,nt表示劳动时间。另外,还需说明的是参数的经济含义:h∈(0,1)表示消费习惯程度,φ表示Frish劳动供给弹性的倒数,参数j和ψ表示房地产和劳动时间对总效用的权重。按照Liu,Wang和Zha的研究,關于房地产的设定还可以解释为土地使用量。如果解释为土地,那么就可以按土地的用途具体分为居民居住用地和企业生产用地两种不同的用途。

家庭在满足跨期预算约束的基础上最大化目标函数(1),家庭i的预算约束条件表示为:

(2)

其中,qht表示实际房地产价格,rdt表示银行存款的名义利率,d't表示家庭存款向金融机构(银行)供给的存款。由于家庭同银行之间的存款合同是以名义价值的形式签订的,所以考虑到通货膨胀πt的影响。wt代表实际工资,Jt分别表示家庭从零售商那里获得的转移支付。

家庭部门的最优化问题可以表示为:在约束条件(2)的限定下,通过选择消费cpt、劳动时间nt、房地产需求量或土地使用量hpt以及存款数量dpt来最大化目标函数(1)。

(二)企业部门

企业部门被企业家所拥有。企业部门从银行部门贷款,同时决定生产要素的投入数量。并且,按Cobb-Douglas规模报酬不变的生产技术进行生产。此种设定可以解释为将传统DSGE模型中代表性家庭部门异质化,即一部分参与人是债务人,一部分参与人是债权人。显而易见,企业家是债务人,而银行部门是拥有资金的债权人,此种设定是Fisher效应发挥作用的前提条件。按照Iaeoviello的研究成果,企业家的消费水平也可以解释为企业剩余利润。这样企业家预期贴现效用最大化问题也就可以看成是企业利润最大化问题。

企业家的预期贴现效应函数为式(3)所示:

(3)

其中,0<βe<1表示企业家的主观贴现因子并且βe<βp,cet表示的是企业家的消费水平。此处需要说明的是,企业家的预期贴现效应仅取决于消费水平,而且不依赖于企业家工作时间的长短。

企业家以资本、房地产和劳动力作为生产投入要素。生产函数设定为规模报酬不变的Cobb-Douglas生产函数,如式(4)所示:

(4)

其中,yt代表产出,At是生产率,kt表示第t-1期末或者第t期初的实物资本存量,het表示第t-l期末或者第t期初企业拥有的用于生产活动的房地产数量,lt表示企业的劳动需求数量。α和γ分别表示劳动的产出弹性和资本的产出弹性。同时,假设生产率At服从对数形式的一阶自回归过程,其误差项之间不存在序列相关且服从于正态分布。

企业家的跨期预算约束条件表示为:

其中,等号左边表示企业家的可支配收入,等号右边表示企业家的资源配置,xt=Pt/Pwt代表企业家生产的批发商品同零售商品之间的相对价格。

Kiyotaki和Moore、Iacoviello、Liu,Wang和Zha认为企业的融资能力受到抵押品价值的制约。企业家面临的融资约束可以表示为:

(6)endprint

其中,0

企业家的最优化问题可以表示为,在生产函数和约束条件(5)到(6)的限定下,通过选择消费cet、资本存量kt、劳动要素投入lt、房地产要素投入het以及企业融资水平b't来最大化目标函数(3)。

(三)固定资产生产者

按照Jesus Fernandez-Villaverde的研究,假设投资的过程存在调整成本,从而资本存量的积累过程设定为式(7)形式:

其中,it代表总投资,Ω代表调整成本参数,δk表示固定资产的折旧率。另外,调整成本函数被设定为二次调整成本函数的形式。

固定资产生产者的贴现预期利润最大化问题为:

(四)银行部门

假定,银行部门有两个分支构成,分别为贷款业务部门和存款业务部门。商业银行资产负债表为:资产为面向企业的贷款bt,负债为面向家庭的存款dt,贷款减去存款的差(所有者权益)是银行资本Kbt。存款业务部门面向家庭收集存款dt,并按照央行设定的基准利率rdt向家庭支付存款利息。贷款业务部门向企业部门发放贷款bt,贷款利率rdt的设定受到央行设定的基准利率rdt的影响。银行资本来源于银行上一期的盈利,银行资本的动态方程为:πtKdt=Jbt-1。在现行监管条例下,监管部门要求商业银行的杠杆率达到某一指定水平v。

Gerali,Neri,Sessa和Signoretti認为商业银行对目标杠杆率的偏离会招致监管部门的惩罚。从而,商业银行的利润最大化问题的目标函数可以表示为:

(8)

商业银行的利润最大化问题约束条件为:bt=(1-τt)dt+Kbt。其中,τt表示法定存款准备金率。约束条件说明商业银行的可贷资金来自于两部分,一部分为扣去准备金之后的存款,剩余部分为商业银行的资本金Kbt。目标函数中的二次项表示商业银行偏离了目标杠杆率v从而招致的惩罚,其中参数θ>0。

通过求解商业银行的利润最大化问题,可以给出贷款利率rbt的定价方程,如公式(9):

(9)

公式(9)说明,贷款利率rbt,除了受到基准利率rdt和法定存款准备金率τt的影响,还受到银行杠杆率水平的影响。贷款利率rbt和银行杠杆率之间正相关,参数的经济含义为贷款利率相对于银行杠杆率的弹性。

(五)零售商

假设存在很多零售商,他们在完全竞争的批发市场上按照批发价格Pwt从企业家那里购买),yt单位的商品,然后再将商品无成本的分拆并包装为有差异的商品yzt,在垄断竞争的零售市场上按照价格Pzt零售。

依据Calvo E221的方法,假设每个时期零售商收到调整价格信号的概率为1-ε,在没有收到调整价格信号的情况下,零售商一定程度上参考上一期的通货膨胀率调整零售价格。本文按照Christiano,Eichenbaum和Evans的假设,假定没有收到价格调整信号的零售商将百分之百的按照上一期的通胀率调整零售价格,新凯恩斯菲利普斯曲线将包含通胀率的滞后项。

最后,求解零售商的利润最大化问题,可以给出新凯恩斯主义的菲利普斯曲线,如公式(10)所示:

(10)

公式(10)中的变量均表示相对于稳态值的偏离。

(六)货币政策部门

许多国内学者在设定DSGE模型时,使用Taylor规则来代表货币政策规则。本文认为此种设定尚不能良好的刻画中国货币政策的主要特征。原因在于我国多年依赖于数量型货币政策工具调整宏观经济,法定存款准备金率早已成为央行常用的货币政策工具。按照Chang,Liu,Spiegel和Zhang的研究,将基准利率和法定存款准备金率设定为央行的反周期货币政策工具,如公式(11)和(12)所示:

(七)一般均衡

本模型中包含六个市场,分别为产品市场、房地产(或土地)市场、劳动力市场、存款市场、贷款市场和实物资产市场。按照瓦尔拉斯法则的要求,当六个市场中的五个达到均衡状态时,第六个市场自动出清。并且假定房地产(土地)市场的供给数量固定不变。场出清条件包括:

产品市场出清:

三、机制分析

(14)

(15)

(16)

(17)

本小节关注在银行杠杆率监管约束下,当经济面对生产率冲击时,调整法定存款准备金率等逆周期货币政策工具的传导机制。法定存款准备金率的调整会直接影响信贷供给,从而信贷供给的变化会通过货币政策的信贷供给渠道影响均衡贷款水平和贷款利率。并且,银行部门受到杠杆率监管约束,因此,银行部门会根据自身的资产负债状况调整贷款标准。具体来说,当实际杠杆率高于目标杠杆率时,银行部门贷款利率会下调;当实际杠杆率低于目标杠杆率时,银行部门会将贷款利率会上调。根据银行部门的利润最大化问题,可以推导出信贷供给曲线。同时,根据企业部门的利润最大化問题,可以推导出信贷需求曲线。

(18)

由信贷供给曲线我们可以知道,具体何种因素会影响信贷供给的变化。总体来说有五个方面。第一,信贷供给曲线斜率为正,贷款利率越高信贷供给量越多。第二,监管部门要求的杠杆率v和惩罚成本参数θ会影响信贷供给的利率弹性。第三,贷款供给同银行资本呈现正相关关系。因为银行资本来自于上一期银行利润,银行利润的增加倾向于增加下一期的贷款供给。第四,政策基准利率的变化会直接影响信贷供给,两者表现出负相关关系。第五,法定存款准备金率的变化也会影响信贷供给,法定存款准备金率与信贷供给也是负相关关系。由信贷需求曲线我们可以知道,影响信贷需求的因素为贷款利率和抵押物的价值。其一,信贷需求量和贷款利率之间的关系满足需求定理,两者为负相关关系。其二,抵押物资产价格的变化会影响企业的贷款能力,信贷需求会随着抵押物的折现值的提高而增加。

当经济面对生产率冲击时,央行通过调整法定存款准备金率和基准利率等货币政策工具开展反周期调控。下文以生产率永久性的提高为例阐述反周期货币政策的传导机制。着重考虑时变法定存款准备金率和固定法定存款准备金率的两种政策制度,并进行对比说明不同的政策制度情况下信贷市场稳定的含义。初始经济位于均衡点E0,当生产率突然提高时,通货膨胀率下降而经济增长率提高。生产率的提高使得企业增加生产要素的需求。特别的,在某一时点固定资产和房产(土地)供给是给定的,所以需求的增加会导致固定资产价格和房地产(土地)均衡价格的提高。银行面向企业部门的贷款业务会要求企业提供有价值的抵押物,企业通常会选择固定资产和房产(土地)作为抵押物。所以,固定资产价格和房产(土地)价格的提高使得企业的抵押物价值增加,从而提高了企业的贷款能力。如图1所示,企业贷款能力提高表现为贷款需求曲线向右移动,表示在每一贷款利率水平下,企业可以获得的贷款数量增加。

对于信贷供给曲线如何移动取决于货币政策的特征,为分析方便考虑三种情况。第一,如果货币政策部门不调整货币政策,此时贷款需求曲线向右移动使得经济将位于均衡点E1,均衡贷款利率和信贷数量相对于均衡点E0均会增加。第二,如果央行的货币政策目标是盯住通货膨胀和经济增长速度,但是法定存款准备金率固定不变,央行只能通过调整基准利率完成货币政策目标。央行通过下调基准利率实施货币政策,表现为信贷供给的增加。如图l所示,当法定存款准备金率固定不变时,基准利率的下调表现为信贷供给曲线从Bs0移动到Bs1。此时均衡贷款利率相对于均衡点E1有所下降,而均衡信贷数量增加到更高的水平。第三,货币政策目标依旧是盯住通货膨胀和经济增长速度,但是可以同时调整基准利率和法定存款准备金率。此时,信贷供给曲线会从Bs0移动到Bs2,经济运动到均衡点E3。此时均衡贷款利率相对于均衡点E1下降更多,而均衡信贷数量增加到比均衡点E2更高的水平。已知监管部门要求的杠杆率v会影响信贷供给曲线的斜率,因此会对信贷供给的调整力度产生作用。目标杠杆率v越高,信贷供给曲线越平坦,信贷供给曲线移动后均衡贷款利率和数量变化越多,但不会改变下面的基本结论。

以均衡点E1为基准(无为而治的情况),比较不同政策制度安排下信贷市场的表现。相对于均衡点E1,同时调整基准利率和法定存款准备金率的货币政策制度会带来更低的均衡贷款利率和更大规模的信贷。但是,单一调整基准利率的货币政策制度的均衡点就恰好介于两者之间。所以,当经济遭受生产率冲击之后,同时调整基准利率和法定存款准备金率的货币政策制度比单一调整基准利率的货币政策制度更倾向于放大信贷市场的波动性。

四、数值模拟

(一)参数校准

表格4汇报了参数校准的结果。绝大部分参数的校准参考现有文献的研究成果和统计年鉴的相关数据。关于货币政策规则的响应参数和固定资产占抵押物的权重参考Yasin,Enes和Temel的办法进行校准。

需要说明的是部分参数校准。贷款价值比m的取值范围按照现有研究成果可以认为分布在0.47到0.64之间,所以参考郑忠华和张瑜的研究成果,令贷款价值比的取值0.5。劳动产出弹性按照历年统计年鉴公布的劳动报酬和对应的国内生产总值计算而得,计算结果与现有文献计算结果接近。企业家的主观贴现因子的计算方法不同与现有文献,因为考虑到法定存款准备金率也会影响稳态贷款利率,所以企业家的主观贴现因子比现有大多数文献计算的略低。稳态贷款利率的计算公式为:rb=rd/(1-τ),所以企业家的主观贴现因子为βe=1/rb。需要特别说明的是货币政策参数和固定资产占抵押物的权重等参数的校准。对于四个货币政策参数的校准方法是选择合适的货币政策参数使得由模型模拟的法定存款准备金率和基准利率的波动率和实际数据计算的波动率相一致。关于固定资产占抵押物的权重参数的校准思路也和货币政策参数的校准方法一致,选择合适的权重参数使得由模型模拟的企业贷款产出比的波动率和实际数据计算的波动率相一致。校准结果发现,房地产(土地)构成抵押物的主要组成元素。endprint

(二)脉冲响应分析

文章第三节考虑了永久性生产率的提高对信贷市场稳定的经济意义以及将法定存款准备金率作为货币政策工具的情况下信贷渠道的传导机制。本小节考虑在结合第三节的内容,考虑法定存款准备金率作为货币政策工具的一般含义,并将其与固定法定存款准备金率的情况进行对比,试图说明不同政策安排稳定宏观经济波动的能力。

考虑1%的生产率冲击,脉冲响应函数的结果如图2所示。图中横轴表示冲击之后的时期(单位为季度),纵轴为偏离稳态的百分比。虚线为时变法定存款准备金率的情况,点划线为固定法定存款准备金的情况。首先考虑时变法定存款准备金率的情况。生产率的提高,表现为总供给的增加使得通货膨胀率下降而经济增长率提高。固定资产价格和房地产(土地)均衡价格变现为顺周期特性。所以,固定资产价格和房产(土地)价格的提高使得企业的抵押物价值增加,从而提高了企业的贷款能力。企业贷款能力提高表现为在每一贷款利率水平下,企业可以获得的贷款数量增加。当基准利率和法定存款准备金率都对通胀率和经济增长率做出响应时,基准利率和法定存款准备金率均下降,从而表现贷款利率下降和信贷供给增加。其次,固定法定存款准备金率的脉冲响应函数表现的变化模式与时变法定存款准备金率的情况是基本相同的,区别在于主要变量的调整幅度。

通过对比可以发现,时变法定存款准备金率的政策安排会放大银行部门主要变量的波动。生产率冲击之后,在固定法定准备金率情况下,贷款利率和信贷规模两个变量在大于8到10季度后恢复到稳态。但是,时变法定准备金率情况下,贷款利率和信贷规模两个变量在20个季度之后达到稳态。在固定法定准备金率情况下,银行利率和银行资本两个变量在大于5到10季度后恢复到稳态。时变法定准备金率情况下,贷款利率和信贷规模两个变量在25个季度之后达到稳态。两种情况相比之下,时变法定准备金率情况下银行部门主要变量的调整幅度大且持续时间长。实际变量在两种政策安排下演化走势相对接近,并且时变法定准备金率情况下,产出、消费和投资等三个变量的调整幅度要小于对于的固定存款准备金率的情况。这说明时变准备金政策稳定实体经济波动的能力要稍优于固定准备金率的情况。对于稳定通货膨胀的能力来说,两种政策安排各有优势。固定准备金率更倾向于长期稳定通货膨胀率,而短期稳定能力要稍劣于时变准备金率的情况。

(三)波动性的比较分析

通过数值模拟计算出不同政策安排下主要宏观经济变量的标准差以此衡量主要宏观经济变量的波动性,如表2所示。根据变量的属性将变量分为三组:第一组为实际变量,包括产出,消费和投资;第二组为名义变量,包括通货膨胀率;第三组为金融变量,包括银行资本、银行利润、信贷利率和规模。

首先,纵向比较在同一政策安排下,主要实际变量的相对波动性。通过对比发现不同政策安排下,消费和投资的波动性均高于产出的波动性。对于广大发展中国家,该特征存在共性。因为,Gruss和Mertens总结了发展中国家和发达国家在经济周期特征上的差异。他们发现发展中国家消费的波动性要高于产出的波动性并宏观经济波动较发达国家更加剧烈。其次,横向比较不同政策安排下,主要金融变量的相对波动性。通过对比发现时变法定准备金率情况下,银行部门的主要变量的波动性均高于固定法定准备金率的情况。该结论与上一节脉冲响应分析的结论是一致的。再次,主要实际变量的相对波动性在不同政策安排下存在差异,且固定法定准备金率情况下实际变量的波动性均高于时变法定准备金率的情况。这说明时变法定准备金率在稳定实际变量方面比固定法定准备金率略胜一筹。最后,在时变法定准备金率情况下,名义变量通货膨胀率波动率高于固定法定准备金率的情况。

通过数值模拟计算出企业不同杠杆率情况下的时变法定准备金储备率安排下主要宏观经济变量的标准差,如表3所示。目前中国经济面临的主要问题之一就是去杠杆,而且企业部门的杠杆率最高。那么,在面对不同的企业杠杆率时,时变法定存款准备金率的政策安排稳定宏观经济的表现如何?

首先,随着杠杆率的提高,实际产出和投资的波动率大致呈现出下降的趋势,而实际消费的波动率略微上升。其次,随着杠杆率的提高,通货膨胀率的波动率呈现出上升的趋势。最后,随着杠杆率的提高,全部金融变量的波动率呈现出上升的趋势。综上所述,通过分组对比可以得知,时变法定存款准备金率的政策安排在稳定实际变量波动方面具有一定的作用,但是却无法降低名义变量和金融变量的波动性。

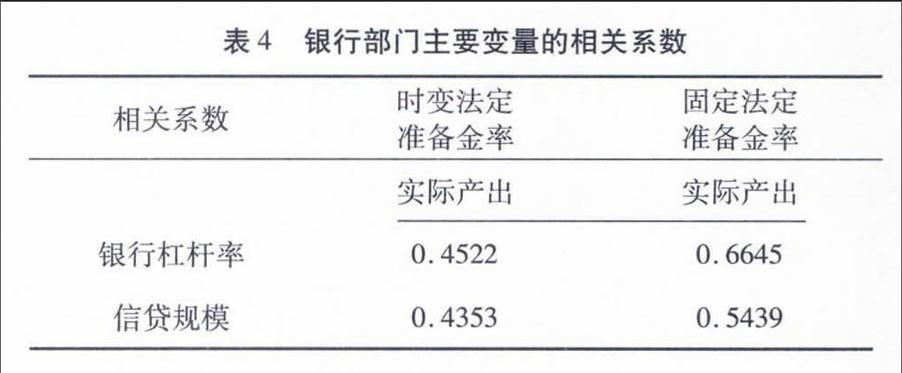

Lim等认为金融部门的顺周期特征倾向于增加经济体系遭受系统性金融风险的可能,而当前我国经济面临的另一重要问题就是防范系统性金融风险。特别是考虑到目前国内融资渠道单一、依旧以银行部门为主的特征。通过数值模拟计算出时变和固定法定准备金率两种政策安排下主要银行部门变量和实际产出的相关系数,如表4所示。那么,时变法定存款准备金率的政策安排对于降低银行部门顺周期特征是否有显著的作用?

首先,在不同政策安排下数值模拟说明银行杠杆率和信贷都是顺周期变量,模拟结果与实际情况相符。其次,相比固定法定准备金率的情况,时变法定准备金率的政策安排显著地降低了银行杠杆率和信贷规模的顺周期特征。综上所述,将法定准备金率作为常用货币政策工具,货币政策部门将会面对实体经济稳定和防范系统性金融风险两个目标之间的权衡取舍问题。

五、结论和建议

本文采用中国数据校准的DSGE模型,考虑银行部门存在杠杆率监管约束的情况下,研究调整法定存款准备金率对宏观经济波动和信贷市场的影响。

通过本文的机制分析和脉冲响应分析发现,当经济遭受生产率冲击之后,同时调整基准利率和法定存款准备金率的货币政策制度比单一调整基准利率的货币政策制度更倾向于放大银行部门和通货膨胀率的波动性,但是对于稳定实体经济波动来说效果略胜一筹。通过数值模拟计算不同情况下主要变量的标准差,分析了不同政策安排下相关变量的波动性和周期性。结论同脉冲响应分析一致,均认为时变存款准备金率情况下的货币政策在稳定实际经济方面效应略优,代价是银行部门和物价水平的波动性被显著提高。在不同贷款价值比情况下,时变法定存款准备金率的政策安排对于稳定实际变量波动方面具有一定的作用,但是却无法有效降低银行部门和物价水平的波动性。最后,时变法定准备金率的政策安排更加倾向于降低银行部门的顺周期特征,有利于降低系统性金融风险发生的可能性。

本文的结论对货币政策的实施和调整也有部分参考价值。目前,存款基准利率和法定存款准备金率是中国央行常用的货币政策工具。法定存款准备金率与存款基准利率的联合使用确实在稳定实体经济方面起到积极作用。但是本质上来讲,法定存款准备金率的调整属于行政调控,并且与市场化的目标南辕北辙。与此同时,不同规模的商业银行还执行差别准备金制度。非市场化的调整准备金率和复杂的准备金制度安排,在一定程度上扭曲了我国资金供求关系,造成融资效率损失并且放大了银行部门主要指标的波動性。因此,对于法定存款准备金率的调整应该审慎,并且应该进一步完善利率政策实施的基础。

责任编辑、校对:李再扬endprint