并购完成公告择机、盈余管理与并购当期绩效*

——基于上市公司季度报告的实证

2017-06-28 16:27辽宁大学商学院孙梦男赵利娟姚海鑫

财会通讯 2017年5期

辽宁大学商学院 孙梦男 赵利娟 姚海鑫

并购完成公告择机、盈余管理与并购当期绩效*

——基于上市公司季度报告的实证

辽宁大学商学院 孙梦男 赵利娟 姚海鑫

本文基于2009~2014年中国上市公司季度报告,研究公司并购完成公告发布的择机行为对并购后盈余管理的影响,以及并购后盈余管理对并购当期绩效的影响。结果表明,相比于前三个季度,公司管理者在第四季度存在多发布并购完成公告的择机行为;同时,在第四季度发布并购完成公告的并购公司包含了比其他季度更多的盈余管理,特别地,管理者在第四季度操纵盈余时倾向于利润调增;并购后盈余管理的调增对第四季度并购当期绩效的提高具有显著的促进作用。

并购公告择机 盈余管理 并购绩效 季度报告

一、引言

自2005年股权分置改革以来,我国资本市场并购重组风起云涌。进入资本市场之前,现代企业更多地采用自我积累的方式寻求发展,而进入资本市场后,通过并购扩张实现快速增长逐渐成为多数企业发展壮大的首选模式。然而,在异常活跃的资本市场中,积极推崇并购的管理者背后所隐藏的并购动机却往往没那么单纯。一方面,从发布并购公告的信号传递作用上看,作为市场中的利好消息,管理者很可能利用并购完成公告发布后在市场上形成的良好预期吸引投资者关注,实现股票增值,进而从中谋取私利。相关研究证实了上述部分观点,如杜兴强和聂志萍(2007)发现并购事件本身能使该股票在短期内获得显著为正的异常收益;张继德等(2015)认为,并购开始公告往往向投资者传递出并购企业寻求发展壮大的积极信号,作为股票市场中的利好消息,通常会增加投资者对并购双方的良好预期,进而增持股票,抬高股价。另一方面,从公司盈余信息的市场反应上看,管理者很可能出于应对公司薪酬契约压力的目的,利用并购后向上调增盈余抬高股价,提高并购当期绩效,从而确保薪酬和声誉不受影响,但目前还没有直接的经验证据来验证这一观点。通过上述分析,人们不禁要问,既然并购公告的发布会引起股票市场的强烈反应,那么,管理者是否会在自利动机的驱使下择机发布并购完成公告以实现自身利益的最大化呢?如果会,那么择机发布并购完成公告是否会对并购后的盈余管理行为带来显著的影响呢?进一步地,并购后的盈余操纵方向是向上的还是向下的?并购后调增的盈余管理行为是否对上市公司并购当期绩效的提高具有一定的解释力呢?

梳理文献后发现,既有关于并购公告择机发布、并购后盈余管理以及并购绩效关系的相关研究较少。本文试图弥补这一重要缺口,为了考察并购公告择机的相关问题,基于我国上市公司季度报表的相关数据,考察公司并购完成公告的发布在不同季度的分布特征,进而验证管理者公告择机行为的存在性;其次对中国上市公司盈余管理在各季度的分布特征和程度大小进行分析和检验,从而揭示出并购公司第四季度盈余管理的系统性特征,进而考察并购公司择机公告对第四季度盈余管理程度和方向的影响;最后,考察并购后的盈余管理行为对并购当期绩效的影响。本研究为指导投资者决策、中报会计准则制定以及会计信息监管具有较强的理论和现实意义。

二、理论分析与研究假设

国外研究表明,与前三季度相比,第四季度存在更多的盈余管理行为(Elliott和Shaw,1988;Jeter和Shivakumar,1999;Gu等,2002),我国学者也得出了一致的结论(谢获宝和李祎,2015;张异凡,2015)。之所以存在这种差异,主要由以下原因引起:首先,公司管理者在年初难以对全年的经营状况进行较为准确的判断,而进入第四季度时,公司的各项财务指标已基本明朗,因此,对管理者而言,在更接近年底的第四季度进行盈余管理的操作性和目标性更强(张继德、张荣武、徐文仲,2015);其次,管理者为了满足年底各项契约的硬性要求,通过在第四季度进行盈余操纵以达到年终盈利目的的动机更强;最后,由于证监会没有对第四季度盈余管理的披露做出具体规定,因此,进行盈余操纵的隐蔽性更强(陈武朝、王可昕,2011)。

从并购角度考察盈余管理行为的相关研究大多以年度为时间窗口,目前鲜有学者对并购与季度盈余管理行为的关系进行深入探索,如Erickson等(1999)指出并购公司试图在并购前调增盈余提升股价,进而实现降低并购成本的目的。Gong等(2008)通过实证研究发现,公司在换股并购前的异常应计导致后期的法律诉讼案件增多。我国学者黄新建(2007)发现在并购前一年上市公司存在明显调减异常应计的盈余管理行为。

有关盈余管理与并购绩效的相关文献主要考察公司并购前盈余管理对并购绩效的影响。如Louis(2004)研究发现,公司并购前应计项的操纵与股票超常收益之间存在负相关关系;罗声明(2007)将公司并购后经营业绩下滑归因于并购前盈余调增的反转。然而,若从盈余管理角度分析并购绩效的影响路径就不难发现,如果盈余管理对并购绩效有影响,那么,相比并购前的盈余管理,并购后的盈余操纵对并购绩效的影响应该更直接和显著。

从公司整体利益出发,相比于其他季度,若公司管理者择机在第四季度发布并购完成公告,通常会受到投资者更多的关注,因此,更有助于向市场传递出公司经营状况良好的信号,从而获得股票市场上更积极的反应。此外,推进公司并购的管理者面临的主要压力是来自并购失败后对自身薪酬和声誉的负面影响,为了使以股票为基础的薪酬契约合同实现收益最大化(Watts和Zimmerman,1978;李延喜等,2007;李增福等,2011),管理者会选择最有利于盈余操控的时机发布并购完成公告,而相比于其他季度,在第四季度进行盈余操控具有更大的空间和隐蔽性,因此,第四季度往往成为公司管理者发布公告的首选时机,Tebourbi和Imeni(2012)也曾指出,在并购市场中,当主并方的管理者意识到企业价值会被高估时,就会理性地选择并购公告时机。

如前文所述,从管理者盈余管理动机的角度看,若管理者未能在年底满足薪酬契约上的规定,就可能导致薪酬和声誉受到威胁,因此,对于他们而言,为确保个人利益不受损失,管理者在年底有较强的动机对盈余进行调增(黄新建和段克润,2007),进而实现年终绩效的提高。而择机在年底第四季度发布并购完成公告的管理者盈余管理动机更为强烈,一般来讲,并购作为企业发展战略中最为重大的投资行为,其结果对于实施企业并购战略主要负责人的管理者而言意义重大,而并购成功与否最直接的体现就是年底的并购绩效。因此,管理者在第四季度并购公告后进行盈余管理的动机也更为强烈,一方面是来自违反薪酬契约和并购失败的压力,另一方面,并购完成公告本身这一利好消息对公司股价的促进作用也为管理者进行盈余管理提供了资本市场动机。

综上,本文提出以下假设:

H1:相比于其他季度,管理者更倾向于在第四季度发布更多的并购完成公告,择机在第四季度发布并购完成公告对并购后的盈余操纵行为具有更显著的促进作用,且更倾向于对盈余进行调增,即并购公告择机对并购后盈余管理有正向影响

H2:并购后正向的盈余管理程度与并购绩效正相关

三、研究设计

(一)样本选取与数据来源为确保数据的可获得性,本文借鉴国内外相关研究的通用做法,认定并购为广义上的并购,即包括兼并、收购、股权置换等资产重组形式。由于本研究需要充分考虑股价异常波动带来的噪音,因此,没有将近年来股市波动异常的年份(2008年和2015年)纳入研究,故选取2009年第一季度至2014年第四季度发生并购行为的全部A股上市公司作为初始样本,并限定所选并购事件必须满足以下要求:(1)样本公司为主并公司;(2)并购成功;(3)非金融类公司;(4)非ST、PT上市公司;(5)并购事件不涉及关联交易;(6)考虑到连续并购存在的并购惯性等问题,所选样本公司在当年只发生过一次并购;(7)样本公司对应行业的公司总量大于10家。经筛选共获得445家样本公司。并购公告作为投资人和市场了解企业并购信息最直接有效的途径,主要包括首次公告日、最新公告日和完成公告日,不同以往,本文的研究重点是对并购完成公告披露择机的相关研究,并购完成公告日即并购交易事件实施完成的日期。本文相关数据均来源于国泰安数据库和瑞斯金融数据库。数据分析工具为SPSS 20.0和Eviews6.0等软件。

(二)变量定义与模型构建

(1)变量定义。如何识别盈余管理一直是个难点,对于季度盈余管理的识别更是难上加难。以往研究表明,识别季度盈余管理的计量模型仍主要借鉴基本的琼斯模型以及修正的琼斯模型,但Dechow等(1995)认为基本琼斯模型中没有将应收账款的变动从销售收入的变化额中予以剔除,直接导致企业盈余管理行为被低估,鉴于此,本文采用修正的琼斯模型对季度盈余管理行为进行衡量。由于企业进行盈余管理活动的方式通常涉及到操纵企业的营业利润和净利润(Chen和Yuan,2004),为了增强识别盈余管理结果的稳健性,本文分别采用营业利润和净利润两种方式计算总应计利润。

计量可操纵应计利润的回归模型如下:

非操纵性应计利润计算模型如下:

可操纵性应计利润则为:

其中,QNDACCit表示i公司t季度的非操纵性应计利润,QDACCit表示i公司t季度的操纵性应计利润,EXBIit表示i公司t季度的营业利润,NIit表示i公司t季度的净利润,CFOit表示i公司t季度的经营活动产生的现金流量,TAit-1表示i公司t-1季度的资产总额,ΔREVit表示i公司t季度的销售收入变化额,ΔRECit表示i公司t季度的应收账款变化额,PPEit表示i公司t季度的固定资产总额,εit则为残差。

所有变量的设计与说明如表1所示。

(2)模型构建。为了验证H 1,本文根据并购完成公告发布时点在各季度的分布情况分组,通过描述性统计和独立样本T检验等方法对假设1进行检验。为了验证H 2,即并购后调增的盈余管理对并购绩效的影响,进一步将样本公司限制在择机第四季度发布并购完成公告且进行盈余调增的并购公司,采用多元回归分析方法,综上,笔者构建模型如下:

表1 变量定义

为消除控制变量的内生性问题,所有控制变量(行业变量除外)均采用并购前一年期末的数据。

四、实证结果与分析

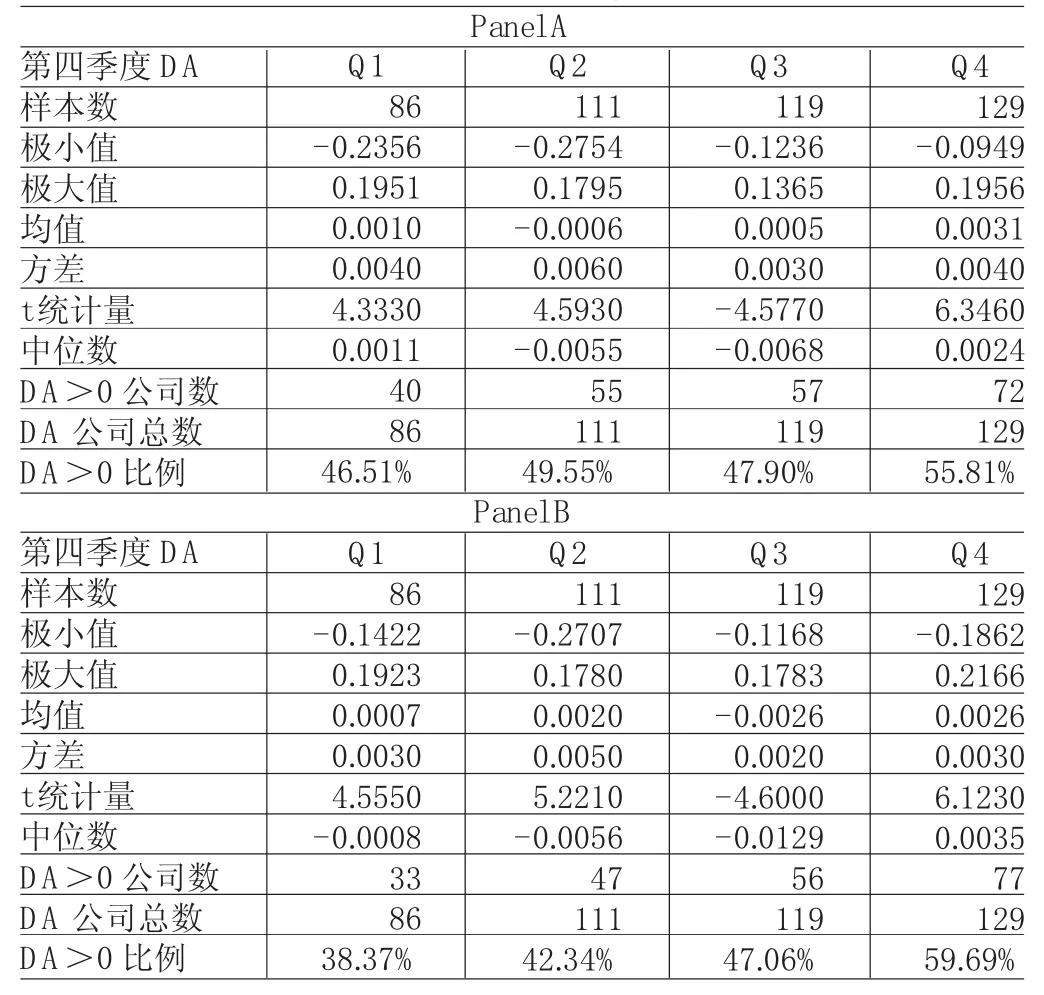

(一)并购完成公告择机发布与盈余管理行为在表2和表3中,Panel A和Panel B分别列示的是以营业利润和净利润计算总应计利润得到的|DA|和DA描述性统计结果。如表2所示,从第一季度到第四季度,择机发布并购完成公告的并购公司数量依次为86家、111家、119家和129家,这说明,公司管理者存在第四季度发布并购完成公告的择机行为。此外,Panel A和Panel B的结果均显示,第四季度|DA|的均值和中位数都明显大于前三季度。这说明在只考虑盈余管理程度的情况下,公司择机在第四季度发布并购完成公告对盈余管理程度的提升具有显著的促进作用,初步验证了H1。

如表3所示,在考虑盈余管理方向的情况下,Panel A和Panel B中的结果均显示公司择机在第四季度发布并购完成公告所对应的DA是最大的,分别为0.0031和0.0026,这进一步验证了公司并购完成公告择机对盈余管理的正向影响。在Panel A中,前三个季度DA为正值的比例分别为46.51%、49.55%、47.90%,而第四季度高达55.81%;在Panel B中,前三个季度DA为正值的比例分别为38.37%、42.34%、47.06%,第四季度则高达59.69%,值得注意的是,该部分是针对择机在各季度发布并购完成公告的并购公司对应各自季度DA方向的描述性统计,统计结果从侧面证实了择机第四季度发布并购完成公告的管理者更倾向于进行调增的盈余管理行为。以上分析表明,管理者更倾向于在第四季度发布更多的并购完成公告,在第四季度发布并购完成公告对并购后的盈余操纵行为具有更显著的促进作用,且管理者进行正向盈余管理的动机更强,H 1得证。

表2 择机公告公司第四季度盈余管理绝对值的描述性统计

表3 择机公告公司第四季度盈余管理的描述性统计

(二)并购后盈余管理与并购当期绩效为了提高实证结果的稳健性,本文分别以第四季度报表披露的托宾Q值和净资产收益率作为并购当期绩效的替代变量。表4第二列列示了以Tobi n’Q作为并购绩效替代变量的回归分析结果,DA的回归系数为3.799,在10%的水平上显著,第三列列示了以ROE作为并购当期绩效替代变量的回归结果,DA的回归系数为0.107,在1%的水平上显著,以上结果共同验证了H 2,说明公司管理者在并购后进行正向的盈余管理程度越大,其并购绩效也越大。

五、研究结论

本文首先从并购完成公告择机披露的视角,对并购完成公告择机与并购后盈余管理的关系进行研究,在此基础上,通过多元回归分析,进一步考察了并购后盈余管理行为对并购当期绩效的影响。研究表明:并购公司管理者存在择机发布并购完成公告的行为,并且择机发布并购完成公告对盈余管理行为有一定的促进作用,具体而言,相比于一二三季度,择机在第四季度发布并购成功公告的公司在第四季度的盈余管理程度更大,并且更倾向于调增。进一步研究发现,并购后的盈余管理调增越明显,并购当期绩效就越大。

表4 盈余管理与并购当期绩效关系的回归分析结果

本文结合我国会计实务现状和信息披露制度背景,从并购公告择机发布的视角对盈余管理行为及并购绩效进行了深入研究,不仅对信号传递理论的相关研究进行了拓展,而且丰富了并购与盈余管理的相关文献,本研究为我国会计报告准则的制定以及会计信息监管制度的实施提供了重要的参考。

*本文系国家社会科学基金一般项目(项目编号:15BGL077)、辽宁省教育厅高等学校人文社会科学研究项目(项目编号:W201415)、辽宁省社会科学规划基金青年项目(项目编号:L15CGL013)、辽宁省社会科学规划基金一般项目(项目编号:L13DGL013)阶段性研究成果。

[1]陈武朝、王可昕:《我国上市公司盈余管理时间选择的实证研究》,《中国会计评论》2011年第6期。

[2]杜兴强、聂志萍:《中国上市公司并购的短期财富效应实证研究》,《证券市场导报》2007年第1期。

[3]黄新建、段克润:《中国上市公司并购与盈余管理实证研究》,《软科学》2007年第12期。

[4]罗声明:《并购、盈余管理与制度背景》,《财经理论与实践》2011年第3期。

[5]李延喜、包世泽、高锐、孔宪京:《薪酬激励、董事会监管与上市公司盈余管理》,《南开管理评论》2007年第6期。

[6]李增福、曾庆意、魏下海:《债务契约、控制人性质与盈余管理》,《经济评论》2011年第6期。

[7]谢获宝、李祎:《第四季度盈余管理及其影响因素研究》,《证券市场导报》2015年第7期。

[8]张继德、张荣武、徐文仲:《并购重组公告的短期财富效应研究——基于投资者有限注意的视角》,《北京工商大学学报(社会科学版)》2015年第11期。

[9]张异凡:《上市公司第四季度盈余管理研究——基于重庆钢铁2012年第四季度报表数据》,《财会通讯》2015年第5期。

[10]张昕:《中国亏损上市公司第四季度盈余管理的实证研究》,《会计研究》2008年第4期。

[11]Chen,K and H.Yuan.Earnings Management and Capital Resource Allocation∶Evidence from China's Accounting-based Regulation of Rights Issues.The Accounting Review,2004.

[12]Dechow P,Richard G,Amy P.Detecting Earnings Management.The Accounting Revies,1995.

[13]Elliott J.A and W.H.Shaw.Write-offs as Accounting Procedures to Manage Perceptions.Journal of Accounting Research,1988.

[14]Erickson,M.and S.Wang.Earnings Management by Acquiring Firms in Stock for Stock Mergers.Journal of Accounting and Economics,1999.

[15]Gu,Z and J.G.Rosett.Measuring the Pervasiveness of Earnings Managements From Quarterly Accrual Volatility. Working Paper,Carnegie Mellon University,2002.

[16]Gong,G.,Louis,H.,Sun,A.X..Earnings Management,Lawsuits,and Stock-for-stock Acquirers’market Performance.Journal of Financial Economics,2008.

[17]Jeter,D.And L.Shivakumar.Cross-sectional Estimation of Abnormal Accruals Using Quarterly and Annual Data∶Effectiveness.Accounting and business research,1999.

[18]Louis,H.Earnings Management and the Market Performance of Acquiring Firms.Journal of Accounting and Economics,2004.

[19]Tebourbi,Imen.Timing of Mergers and Acquisitions∶Evidence from the Canadian Stock Market.International Journal of Economics and Finance,2012.

[20]Watts R L,Zimme R.Towards a Positive Theory of the Determination of Accounting Standards.The Accounting Review,1978.

(编辑 朱珊珊)

猜你喜欢

国际太空(2022年2期)2022-03-15

国际太空(2021年11期)2022-01-19

国际太空(2021年8期)2021-11-05

中国注册会计师(2021年9期)2021-10-14

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年41期)2018-05-14

证券市场红周刊(2018年33期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

股市动态分析(2016年12期)2016-10-13