林木资源价值流核算方法探究

2017-06-27 22:24肖序周源

会计之友 2017年10期

关键词:成本

肖序+周源

【摘 要】 林木是森林的主要组成部分,对维持气候、水土、生物链稳定等都具有重要意义。文章以林木资源参与人类生产制造为对象,视林木资源在其间的物质流转为成本价值运动的载体,提出林木资源价值流核算的理论框架和方法体系,价值化废弃物的内部资源消耗和外部环境污染,并运用案例验证此方法体系对循环经济前后价值流改善程度的评价作用。文章尝试量化林木资源流的价值走向,其目的在于关注林木资源生产制造过程中的废弃物,认为废弃物也应承担成本,建立相应的核算方法,并通过比较评价,有助于发现循环经济潜力环节,为循环经济成本效益和环境效果综合评价提供借鉴,为林木资源价值评估研究提出新思路,为实现森林系统经济效益与环境效益的双赢奠定基础。

【关键词】 林木资源; 成本; 价值流; 物质流

【中图分类号】 F230 【文献标识码】 A 【文章编号】 1004-5937(2017)10-0029-06

一、引言

现代工业发展给人类社会带来的巨大经济利益伴随着地球资源的过度消耗和环境的持续破坏。发展以可持续发展为理念,以清洁生产、资源综合利用、生态设计和可持续消费等为战略的循环经济成为世界繁荣经久不衰的必经之路。林木作为森林的主要组成部分,是可循环可再生的生物资源,被不断地开采和加工来满足人类物质需求。木材本身虽具有天然的循环经济属性[ 1 ],但其在制造生产时存在严重的环境危害,因此,构建林木资源循环方式的探索十分必要。而构建林木资源的循环利用需对其成本效益和环境效果进行计算和分析,作为循环经济改造决策的标准和依据。本文就此问题,探索林木资源价值流的核算方法,量化林木资源生产制造过程的成本价值走向和环境效益,为评价林木资源循环经济效果提供新方法。

二、文献述评

林木价值的核算,最初是德国的林价算法,后逐渐发展引入“商品”概念,通过森林资源经营方在生产经营过程中所产生的收益、成本、费用等计算收益盈亏[ 2 ]。目前林木资源价值评估研究多是一种静态资产的评估,常用方法有市场价格法、收益现值法和重置成本法,它们以不同的经济数学模型为计算基础。如吕俊钦[ 3 ]针对高坌等四个林场,就不同树龄的林木选用上述不同的方法分别核算其价值。荷兰学者Hekkert等[ 4 ]和德国学者Boesch等[ 5 ]分别运用不同方法分析木材和纸品在本国经济系统中的流动,前者运用材料流分析中流的概念,从国家经济的供应和消费着手,后者采用“投入—产出”核算,研究发现木材和纸品的完整流动会呈现出生产系统的线性特征。针对林木资源流的研究则多是物质流分析,Hoglmeier等[ 6 ]将当前木材应用的物质流模型(包括物质供应和能源生产)和代数优化工具相融合,评估和优化木材生命周期范围内的木材级联利用对环境的影响。Nikodinoska等[ 7 ]研究木材生物能源价值链的核算集成框架,将其分为林业、物流和供热三个子系统,并使用了多种方法:物质流核算、总能源需求量、能值会计和排放会计等。而国内研究集中在采运阶段[ 8 ]。目前研究虽已建立些许方法核算林木价值,但缺乏将其与具体加工状况和经营活动相结合的计算,也缺乏将其物质流动转换为价值流转的研究。本文探索林木资源价值流核算体系,帮助发现循环经济潜力环节,评价林木资源循环经济实施效果,有望成为林业循环经济探索的新工具。

三、林木资源价值流核算的基本框架

(一)物质流与价值流的内在联系

林木资源价值流的研究其核心在于物质流和价值流的分析与计算,两者之间必然具备逻辑关系。森林物质处于不断运动和周而复始的循环之中,人类生产改变自然物的形成和性质,加工成满足人类需求的物质产品,同时废弃物返回自然界,参与生态系统的物质循环,或者被回收利用,即生态物流在社会各经济部门之间不断循环流动[ 9 ]。林木的光合作用消耗二氧化碳和水,形成生物质,并以生物质的形式被用于工业生产中[ 10 ],沿着生产过程流动时其内部组成要素发生形态、价值、信息等一系列的变化和转换,但物质内容保持稳定,随着生产流程的逐步结转,形成物质流。林木资源价值流核算正是以物质流为基础,将资源输入予以成本化,经过各生产环节的成本费用投入,成为产成品获得产品价值或销售收入,资源流动期间产生的价值增量,形成价值流转[ 11 ]。

(二)林木资源价值流核算框架

循环经济“3R”原则,即减量化、再使用和再循环原则,是指导循环经济实施的重要向导。对于林木资源来说,森林孕育林木生长,林木成为初始资源投入到人类生产,经采伐成为原木,企业再生产人造板、木地板、纸制品等不同的林产品。林木采伐和生产制造是人类开发利用林木资源和影响环境的主要环节,期间耗用材料,消耗燃料、電力等能源,占用人力和机器设备等,并排放大量木质废弃物,造成粉尘和废渣污染,产生甲醛等废气和大量有机废水。由此,林木资源价值流核算应贯彻“3R”原则对废弃物给予高度关注。

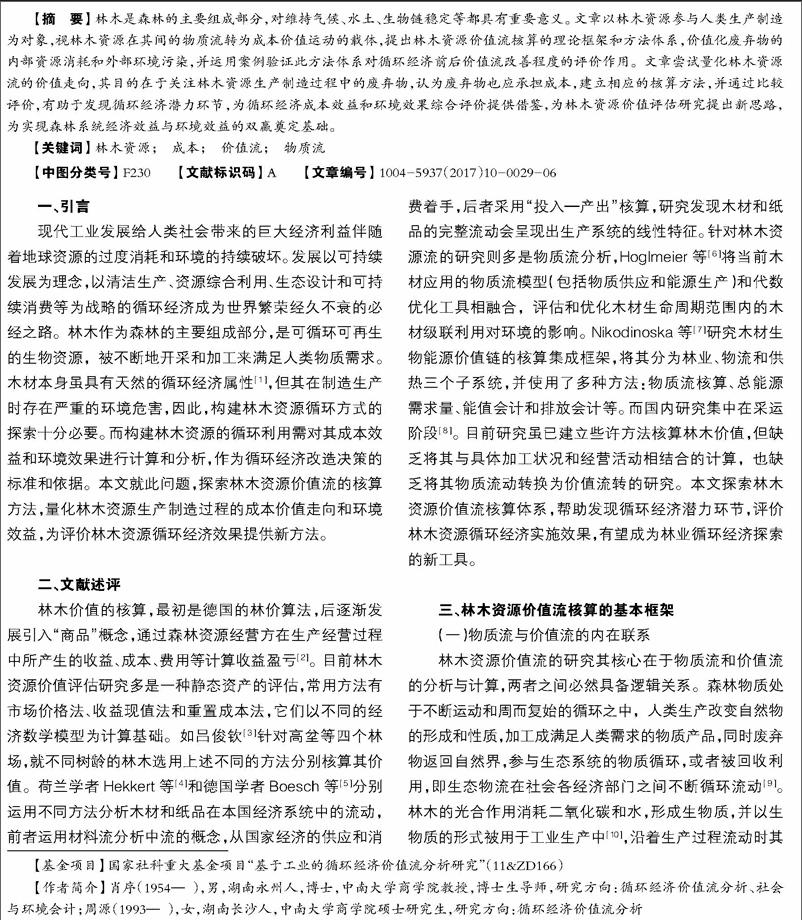

为达到核算林木资源流的成本效益和环境效果以评价林木资源循环经济改造效果的研究目的,林木资源价值流核算体系必须凸显废弃物的成本损失和环境破坏程度。本文吸收循环经济价值流的概念体系[ 12 ],即资源价值的构成,不同于传统会计学将废品损失成本包含于产成品的制造成本,而是单独划分废弃物价值,并且针对废弃物计算其环境损害成本,综合核算“经济—环境”大系统的价值,如图1所示。

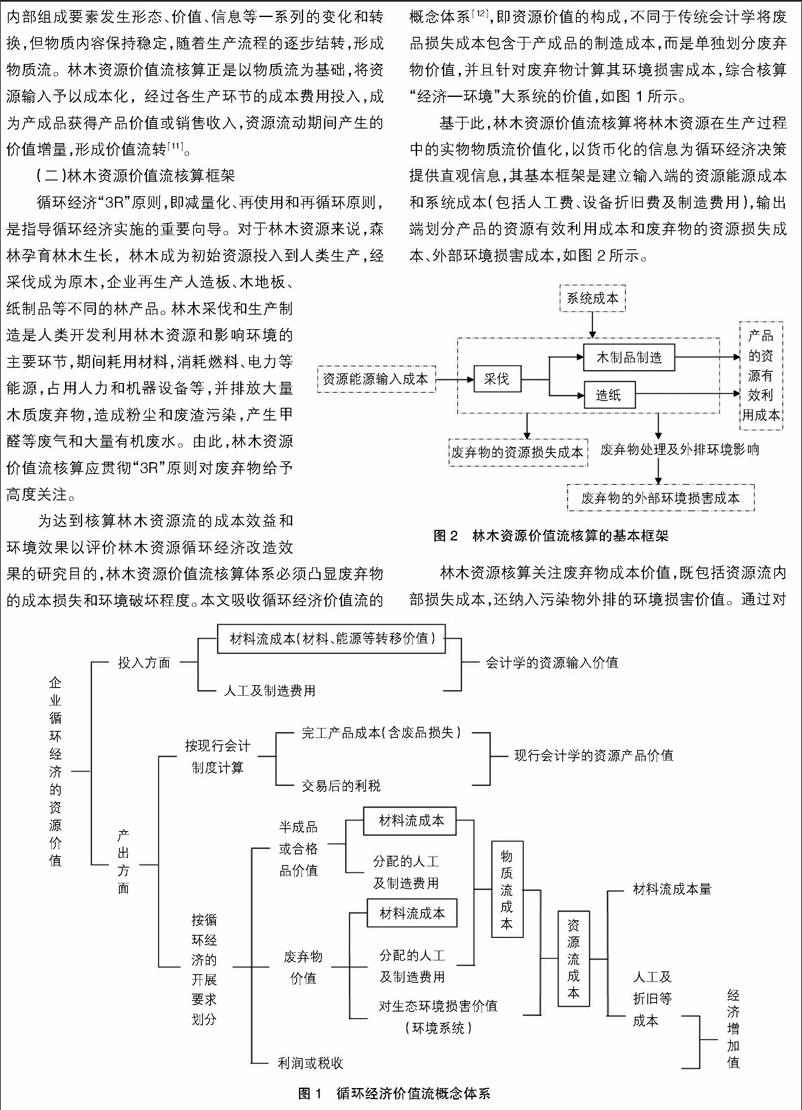

基于此,林木资源价值流核算将林木资源在生产过程中的实物物质流价值化,以货币化的信息为循环经济决策提供直观信息,其基本框架是建立输入端的资源能源成本和系统成本(包括人工费、设备折旧费及制造费用),输出端划分产品的资源有效利用成本和废弃物的资源损失成本、外部环境损害成本,如图2所示。

林木资源核算关注废弃物成本价值,既包括资源流内部损失成本,还纳入污染物外排的环境损害价值。通过对废弃物资源损失成本和外部环境损害成本的分析比较,可发现资源低效利用和污染严重的环节,确认循环经济改造方向,有助于针对性地制定改造方案,再核算循环经济前后的林木资源价值流,从经济和环境两个维度评价循环经济前后改造效果。“核算—评价—改善”循环往复,最终达到废弃物的高度减量化、高度再使用和高度再循环,实现林木资源循环经济目标。

四、林木资源价值流的核算方法体系

(一)确定林木资源物质流转路线

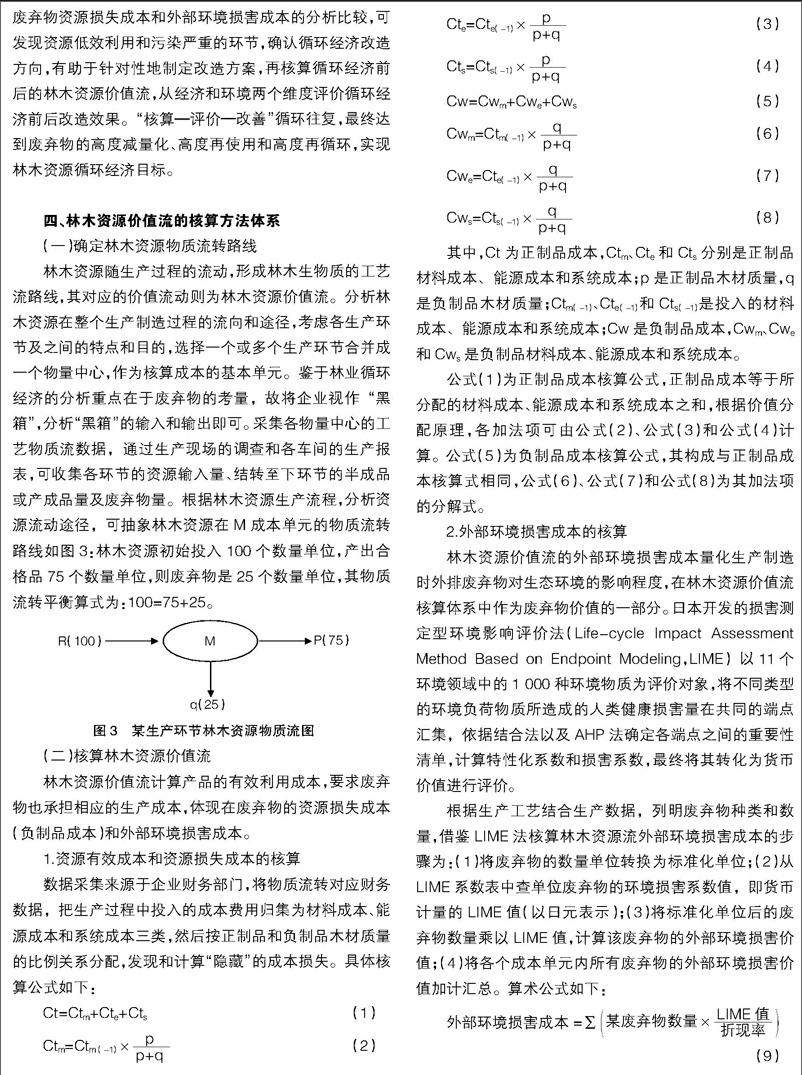

林木资源随生产过程的流动,形成林木生物质的工艺流路线,其对应的价值流动则为林木资源价值流。分析林木资源在整个生产制造过程的流向和途径,考虑各生产环节及之间的特点和目的,选择一个或多个生产环节合并成一个物量中心,作为核算成本的基本单元。鉴于林业循环经济的分析重点在于废弃物的考量,故将企业视作“黑箱”,分析“黑箱”的输入和输出即可。采集各物量中心的工艺物质流数据,通过生产现场的调查和各车间的生产报表,可收集各环节的资源输入量、结转至下环节的半成品或产成品量及废弃物量。根据林木资源生产流程,分析资源流动途径,可抽象林木资源在M成本单元的物质流转路线如图3:林木资源初始投入100个数量单位,产出合格品75个数量单位,则废弃物是25个数量单位,其物质流转平衡算式为:100=75+25。

■

(二)核算林木资源价值流

林木资源价值流计算产品的有效利用成本,要求废弃物也承担相应的生产成本,体现在废弃物的资源损失成本(负制品成本)和外部环境损害成本。

1.资源有效成本和资源损失成本的核算

数据采集来源于企业财务部门,将物质流转对应财务数据,把生产过程中投入的成本费用归集为材料成本、能源成本和系统成本三类,然后按正制品和负制品木材质量的比例关系分配,发现和计算“隐藏”的成本损失。具体核算公式如下:

Ct=Ctm+Cte+Cts (1)

Ctm=Ctm (-1)×■ (2)

Cte=Cte (-1)×■ (3)

Cts=Cts (-1)×■ (4)

Cw=Cwm+Cwe+Cws (5)

Cwm=Ctm (-1)×■ (6)

Cwe=Cte (-1)×■ (7)

Cws=Cts (-1)×■ (8)

其中,Ct为正制品成本,Ctm、Cte和Cts分别是正制品材料成本、能源成本和系统成本;p是正制品木材质量,q是负制品木材质量;Ctm (-1)、Cte (-1)和Cts (-1)是投入的材料成本、能源成本和系统成本;Cw是负制品成本,Cwm、Cwe和Cws是負制品材料成本、能源成本和系统成本。

公式(1)为正制品成本核算公式,正制品成本等于所分配的材料成本、能源成本和系统成本之和,根据价值分配原理,各加法项可由公式(2)、公式(3)和公式(4)计算。公式(5)为负制品成本核算公式,其构成与正制品成本核算式相同,公式(6)、公式(7)和公式(8)为其加法项的分解式。

2.外部环境损害成本的核算

林木资源价值流的外部环境损害成本量化生产制造时外排废弃物对生态环境的影响程度,在林木资源价值流核算体系中作为废弃物价值的一部分。日本开发的损害测定型环境影响评价法(Life-cycle Impact Assessment Method Based on Endpoint Modeling,LIME)以11个环境领域中的1 000种环境物质为评价对象,将不同类型的环境负荷物质所造成的人类健康损害量在共同的端点汇集,依据结合法以及AHP法确定各端点之间的重要性清单,计算特性化系数和损害系数,最终将其转化为货币价值进行评价。

根据生产工艺结合生产数据,列明废弃物种类和数量,借鉴LIME法核算林木资源流外部环境损害成本的步骤为:(1)将废弃物的数量单位转换为标准化单位;(2)从LIME系数表中查单位废弃物的环境损害系数值,即货币计量的LIME值(以日元表示);(3)将标准化单位后的废弃物数量乘以LIME值,计算该废弃物的外部环境损害价值;(4)将各个成本单元内所有废弃物的外部环境损害价值加计汇总。算术公式如下:

外部环境损害成本=∑某废弃物数量×■

(9)

核算林木资源价值流,揭示林木资源利用过程中成本的来龙去脉,可为企业循环经济管理提供经济数据,为节能降耗和废弃物资源化利用指明方向,有助于探索林木资源循环利用的途径,符合林业循环经济的发展和实践方向。

五、案例应用

林场是培育和种植人工用材林的重要基地,是提供林木生产制造业原材料的供应处。本文以某国有林场为例,应用林木资源价值流核算方法,计算林木资源循环经济前后在该林场采伐及其下游生产制造企业的成本价值流和环境损害,对循环经济前后的林木资源价值流进行对比分析。

(一)林木资源物质流转分析

该国有林场的林木主要为乔木林,大部分为用材林,种植杉木,森林采伐限额为1.2万立方米/年。林场的林木经采伐得到原木,到人造板制造和造纸企业进行后续生产,生产的林产品主要有两类:人造板和纸产品。调查林场和企业的生产流程及技术数据,统计综合可得到采伐、人造板制造和造纸三个成本单元的主要输入物质、输出物质及其数量,见表1。

需注意的是,表1中人造板和纸产品数量为产品质量,与木材质量不能直接比较,因此需进行耗木材量的换算。据相关研究数据[ 13 ],人造板木材折算量(m3)=统计量(m3)/90%,纸产品木材折算量(m3)=3.5×80%×统计量(t),查相关密度表可知,杉木材的气干密度为0.462g/cm3,人造板平均密度为650kg/m3,则人造板的木材折算量=1 857.58×1 000/650/90%×(0.462×1 000)/ 1 000=1 467.02t,纸产品的木材折算量=754.05×3.5×80%×(0.462×1 000)/1 000=975.44t。由输入的总林木物质量和正制品林木物质量之差,计算负制品林木物质量,可得到各中心林木资源流物质量关系,绘制林木资源物质流图如图4所示。

(二)林木资源价值流的核算

结合企业技术部门和财务部门数据,将上一单元结转的成本和本单元新投入的成本按照材料成本、能源成本和系统成本分类归集,即利用公式(1)—公式(8)计算林木资源的資源有效成本和资源损失成本,如采伐中心负制品的材料成本为6 034 091.62×5 071.46/(5 071.46+3 281.38)=3 663 623.91元。根据计算结果,结合物质流图绘制相应价值流图,如图5所示。

林木资源制造生产过程会产生如刨花、锯屑、细木粉等木质废渣,外排大量的废水和废气,导致成本增加和环境污染,林木资源价值流核算可价值化环境损害程度,提供直观经济数据,按照公式(9)(折现率为0.0601元/日元)可计算主要污染物的外部环境损害价值,如表2所示。

林业循环经济改造针对林木资源生产过程中的废弃物,尤其是木质废弃物和废水,改造便利,可利用程度高。首先,对木质废弃物,集中收集实施生物质发电处理,减少废弃物排放的同时,可为生产提供电能,木质材料在产电过程中释放体内储存的CO2,属于自然界碳循环的一部分,对环境不产生二次污染。其次,外排废水数量多,有机物含量高,建立废水处理中心集中排放达标废水,可降低单位成本,并且将其中1/4的废水进行逆渗透膜的深度处理,处理后的水可回用于造纸企业的筛选洗涤工序。

更新原物量中心的成本数据,添加新增物量中心数据,重新计算各物量中心的成本投入,根据原物量中心与新增物量中心之间的物质流转关系,运用林木资源价值流核算方法,将成本在各物量中心之间进行结转和分配,重新计算产品的资源有效利用成本和废弃物资源损失成本及外部环境损害成本,计算循环经济后的林木资源价值流和污染物外部环境损害成本,见图6和表3。

(三)循环经济前后林木资源价值流的评价

对比图5和图6,可知循环经济前林木资源生产制造过程废弃物的资源损失总成本为1 210.05万元,循环经济后废弃物资源损失成本为958.37万元,循环经济改造可减少20.8%的资源直接损失。由表2和表3可知循环经济前后废弃物的外部环境损害成本分别为2 329 952.06元和1 726 269.08元,降低了25.9%的环境损害。综上,对废弃物开展生物质发电和废水处理的改造可以有效降低废弃物排放量,减少能源消耗,在削减企业生产成本的同时,达到环境保护的目的,符合循环经济目标和可持续发展方向。

六、结语

通过研究,总结林木资源价值流核算方法的主要特点及意义如下:

1.林木资源价值流核算将林木资源的实物量和价值量相结合,反映森林资源与经济发展之间的关系。它最大的特点是以循环经济“减量化、再循环、再利用”为导向注重废弃物价值,弥补传统会计对这部分价值纳入产品定价而不予以核算的缺陷,并将核算范围延长到经营活动(采伐)和生产制造,较全面地反映林木资源的价值途径,有利于产业发展和规划升级。

2.林木资源价值流核算方法以资源流转平衡原理为理论基础,将输出端价值划分为产品的有效利用成本和废弃物的资源内部损失成本及外部环境损害成本,强调废弃物的内部资源消耗和环境污染程度,为循环经济改造方案的确定和循环经济改造效果的评价提供经济依据。

3.林木资源价值流核算还有助于发现经济潜力环节,揭示资源消耗、价值增值和环境保护之间的内在关系,对追求经济效益与环境效果的“双赢”具有促进作用,对充分发挥木材潜力、节约林木资源、维持森林资源合理开采具有重要借鉴意义。

【参考文献】

[1] 张宏健,梅建科.循环经济走势下我国的木材工业[J].林产工业,2006(2):3-7.

[2] 高原.林场级森林资源价值评价方法研究[D].北京林业大学硕士学位论文,2014.

[3] 吕俊钦.高坌等四个林场森林资源价值评估研究[D].湖南大学硕士学位论文,2014.

[4] HEKKERT M P, JOSSTEN L A J, WORRELL E. Analysis of the paper and wood flow in the Netherlands[J].Resources, Conservation and Recycling,2000,30(1):29-48.

[5] BOESCH M, JOCHEM D, WEIMAR H, et al. Physical input-output accounting of the wood and paper flow in Germany[J].Resources, Conservation and Recycling,2015,94:99-109.

[6] HOGLMEIER K, STEUBING B,WEBER-

BLASCHKE G, et al. LCA-based optimization of wood utilization under special consideration of a cascading use of wood[J]. Journal of Environmental Management,2015,152:158-170.

[7] NIKODINOSKA N, BUONOCORE E, PALETTO A, et al. Wood-based bioenergy value chain in mountain urban districts:an integrated environmental accounting framework[J].Applied Energy,2016:1-14.

[8] 余爱华,赵尘,张正雄.人工林采伐系统的生物质流分析[J].森林工程,2012(5):11-14,32.

[9] 张建国.森林生态经济学[M].哈尔滨:东北林业大学出版社,1995.

[10] 陈俊松.基于生命周期评价理论的人工林作业资源—环境—经济影响研究[D].南京林业大学博士学位论文,2011.

[11] 肖序,金友良.论资源价值流会计的构建:以流程制造企业循环经济为例[J].财经研究,2008(10):122-132.

[12] 肖序,刘三红.基于“元素流—价值流”分析的环境管理会计研究[J].会计研究,2014(3):79-87.

[13] 中国木材市场供需研究课题组.中国木材市场供给总量与结构研究[J].林业经济,1999(5):61-74.

猜你喜欢

厦门大学学报(哲学社会科学版)(2022年5期)2022-10-11

中国化肥信息(2021年6期)2021-08-21

河南电力(2021年5期)2021-05-29

现代经济信息(2020年34期)2020-06-08

电影(2018年12期)2018-12-23

特别健康(2018年2期)2018-06-29

领导决策信息(2017年10期)2017-05-17

中国钢铁业(2017年12期)2017-03-22

风能(2015年9期)2015-02-27

俄罗斯问题研究(2012年1期)2012-03-25