棉纺:产销稳步提升 出口压力不减

2017-06-19 19:06中国棉纺织行业协会供稿

纺织服装周刊 2017年20期

中国棉纺织行业协会/供稿

棉纺:产销稳步提升 出口压力不减

中国棉纺织行业协会/供稿

今年一季度,我国工业增加值同比增长6.8%,比2016年同期加快1.0个百分点。随着我国经济逐渐好转,今年1~3月,我国棉纺织行业整体运行向好,纱、布生产及销售均有所增加,主营业务收入增速趋稳。

行业产销存情况

产品产量稳步提升。根据中国棉纺织行业协会跟踪的骨干企业数据显示,今年1~3月,纱产量同比增长4.18%,布产量同比增长1.10%,其中棉纱产量同比增长4.39%,棉布产量同比增长1.61%。1月,受春节假期影响,企业生产整体放缓,纱布产量急速下降。

产品销售顺畅,库存降低。根据中棉行协调研了解,为减少降价、适应市场需求,目前多数企业倾向于生产差别化产品。由于国外棉纱价格上涨,进口纱现货到货较少,贸易商惜售,国内棉纺企业销售较好,下游订单增加利润持续改善。3月份,被调研企业中约50%的企业产品库存在一周左右,约43%的企业产品库存在15天左右。

市场价格走势分析

自3月6日储备棉投放至3月31日止,累计投放61.51万吨,成交46.58万吨,成交率75.73%,其中新疆棉成交30.21万吨,占成交总量的64.86%。

价格作为行业运行重要的风向标,能够准确反映市场供需、生产情况,其中棉花价格的波动对下游纺织企业生产经营至关重要。今年一季度,国内棉价较为平稳,国际棉价处于震荡爬升的态势,整体呈现内稳外荡特点。

与棉花相比,今年一季度涤纶短纤和粘胶短纤价格波动较为明显,呈现先涨后跌的特点。2月份,受产能紧缩、原油价格上涨等原因,涤纶短纤和粘胶短纤价格整体处于上升通道。但随着石油以及粘胶短纤原料价格的下跌,下游需求乏力等影响,涤纶短纤价格于2月中旬开始震荡回落,粘胶短纤价格于3月下旬下跌。

春节前,纱布价格较为平稳。春节过后,由于下游市场需求增加,除部分地区个别小型企业由于人员流失、产品竞争力不足等原因关厂停产外,企业开工率普遍较高,纱布产品供不应求,国内纱线价格、坯布价格均呈现小幅上涨趋势。3月下旬,随着抛储气氛的降温,国内纱线价格有所回落。

行业出口压力不减

据海关数据统计,1~3月,我国棉制纺织品及服装累计出口173.73亿美元,同比下降8.02%,出口压力依然较大。棉制纺织品累计出口53.89亿美元,同比下降5.29%;棉制服装累计出口119.85亿美元,同比下降9.19%。其中,对欧盟、东盟出口较2016年同期有所好转,对美国出口降幅持续扩大。

棉花进口量大幅增加

1~3月,我国累计进口棉花37.50万吨,同比增长78.84%,进口单价较2016年同期增长6.40%。从棉花进口的分市场情况看,较去年发生较大变化,今年一季度棉花进口市场美棉和澳棉分别占据第一、二位。今年一季度,从美国进口棉花20.37万吨,较2016年同期增加16.52万吨,增幅达429.33%。

棉纱线进出口同比均增加

1~3月,我国累计进口棉纱线53.02万吨,同比增长13.29%;累计出口棉纱线8.59万吨,同比增长12.21%。随着国内外棉花差价逐步缩小,国内棉纱市场竞争力提升,出口增加。

今年1~3月,我国从印度累计进口棉纱线16.5万吨,印度仍保持进口纱市场的第一位,越南、巴基斯坦、中国的市场份额与2016年同期相同。

受原料价格上涨及下游需求增加等影响,一季度,除巴基斯坦20支纯棉纱价格保持不变,其他国家的纱线均呈现出不同程度的上涨趋势,其中印度32支纯棉纱、越南32支纯棉纱价格与国内同规格纱线价格走势基本保持一致。

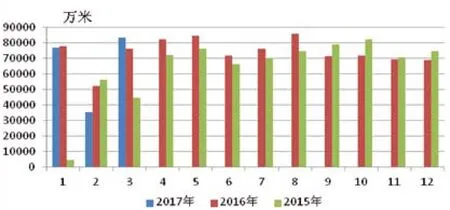

棉织物出口同比下降

1~3月,我国累计出口棉织物19.37亿米,同比下降5.89%,累计进口棉织物0.71亿米,同比下降24.85%。从单月出口情况看,1月份,棉织物出口量较2016年同期基本相同,但2月出口量大幅下降,主要原因是2月原料价格小幅上涨,而后道产品价格跟涨困难,纯棉布与棉混纺布出口量大幅下降。

今年1~3月棉织物出口情况

从棉织物出口分地区看,除中国香港地区,其他市场的份额占比均有所增加,菲律宾占比增加最多,较2016年同期增加1.91个百分点。今年1~3月,我国棉织物出口均价为1.51元/米,同比下降3.82%,价格持续下降。

企业运行质效分析

经济效益稳步增长

根据中棉行协跟踪全国近200家骨干企业数据显示,今年一季度,我国棉纺织行业主营业务收入同比增长5.16%,较2015年同期增加4.24个百分点;亏损面同比减少2.62%,较2015年同期加深6.54个百分点;主营业务利润同比增长6.10%,较2015年同期减少3.93个百分点。可以看出,由于下游产品跟涨幅度低于原料涨幅,企业虽主营业务收入同比增加,但由于吨纱利润有所降低,主营业务利润同比下降。

棉纺纱加工投资增速较大

受原料资源优势以及政府在电费和出疆补贴上制定各种优惠政策,内地棉纺企业赴疆投资的热情持续。据国家统计局数据,今年1~3月,我国纺织业实际完成投资1043亿元,同比增长5.38%,较2016年下降6.02个百分点,棉纺行业实际完成投资461亿元。其中,棉纺纱加工实际完成投资342亿元,同比增加10.27%;棉织造加工实际完成投资119亿元,同比下降2.04%。

发展预测

随着“一带一路”建设的推进和埃塞等国家对纺织产业的大力支持,棉纺织行业“走出去”进一步加快,国内棉纺行业朝“规模化”和“灵动化”两极发展。

从国内生产来看,今年我国棉花种植面积有所提升,从目前的储备棉投放情况来看,国家保障了储备棉的日投放量,且成交量与成交价格较为平稳,在新棉上市之前,预计棉花价格维持目前较平稳状态,国内外棉花价差也将趋于稳定,预计全国纱布产量将保持同比微幅增长。

猜你喜欢

合成纤维工业(2022年2期)2023-01-02

纺织科学研究(2022年1期)2022-02-15

棉纺织技术(2021年12期)2021-12-20

纺织科学研究(2020年3期)2020-04-02

——传统棉纺织技艺

文化产业(2020年35期)2020-02-22

现代纺织技术(2019年2期)2019-09-10

纺织服装周刊(2019年17期)2019-06-18

纺织服装周刊(2018年16期)2018-05-15

纺织导报(2016年9期)2016-05-14

中国麻业科学(2016年1期)2016-05-10