勤上股份财务分析

2017-06-15 00:02许朝晖

科技经济市场 2017年3期

许朝晖

摘要:勤上股份是一家国内A股上市的LED照明企业。近年来营业收入连年下降,资产收益率一直较低,企业经营问题较多。本文从企业财务数据入手,对公司经营情况进行财务分析,从财务分析角度研究其经营问题。

关键词:财务分析;杜邦分析法

1公司简介

公司前身为东莞勤上五金塑胶制品有限公司,成立于1994年11月7日。2007年12月18日,勤上有限以截至2007年11月30日经深圳鹏城审计的净资产154,682,389.21元为基准,按1.5468:1的比例折为100,000,000股,整体变更为东莞勤上股份有限公司,原勤上有限的股东作为发起人,按原有比例分别持有股份,原勤上有限的全部资产、负债、业务及人员都由变更后的股份公司承继。2007年12月18日,勤上股份在东莞市工商行政管理局核准登记,工商注册号为441900400020131,注册资本为10,000万元。

公司经营范围为:生产和销售LED照明产品、LED背光源及LED显示屏、LED驱动电源及控制系统、LED芯片封装及销售、LED技术开发与服务,合同能源管理;照明工程、城市亮化、景观工程的设计、安装、维护;生产和销售工艺品(圣诞礼品、灯饰等)及五金制品(储物架等)、工艺家私、电线及其铜材等原辅材料、电缆、PVC塑胶材料、奇彩灯、光电子元器件、电器配件;货物进出口、技术进出口(法律、行政法规禁止的项目除外;法律、行政法规限制的项目须取得许可后方可经营)

2财务分析

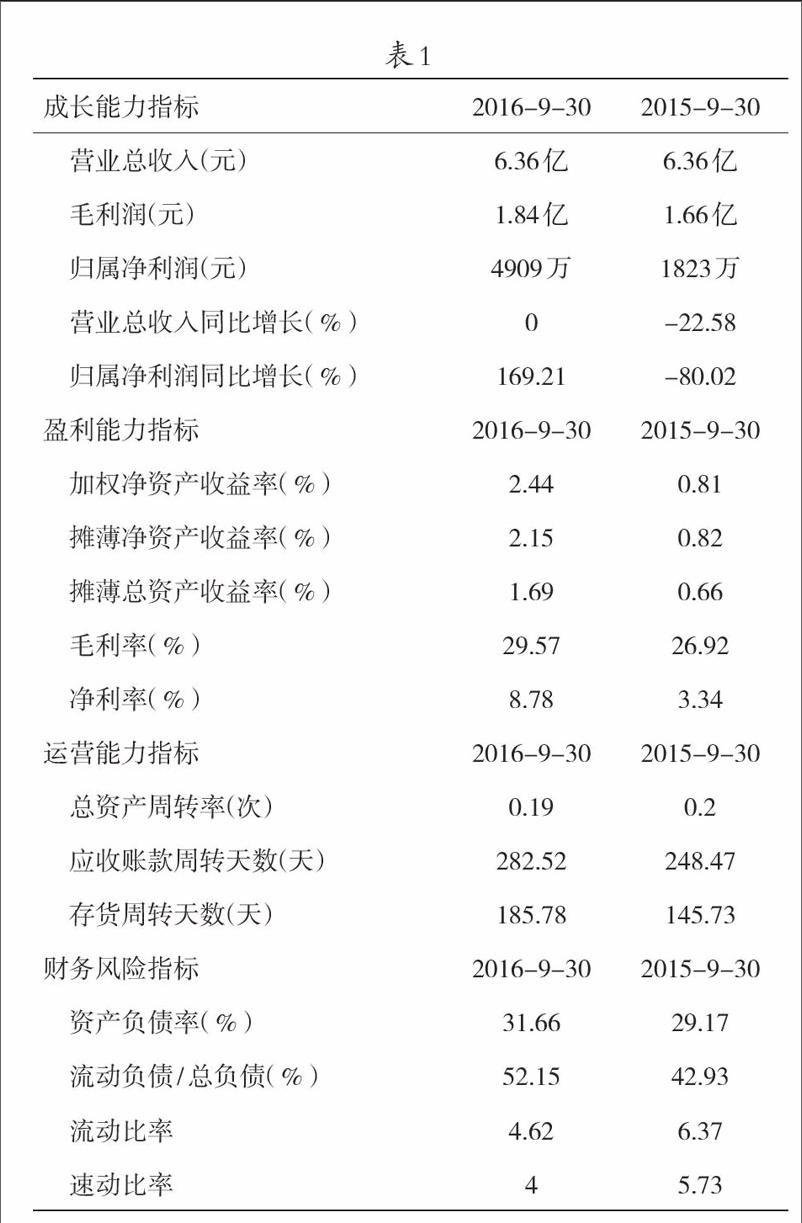

2.1主要指标情况(见表1)

2.2主要指标分析

(一)营业收入增长疲软,利润增长主要由资产减值损失减少引起。

由2.1主要指标情况表1可以看到,2016年前三季度营业收入同比没有增长,而2015年同期营业收入较2014年同期下降了22.58%,进一步查证,发现企业自2013年以来,营业收入一直在下降,说明企业在2016年前三季度业务扩展有一定成绩,但仍停滞不前,与此同时,2016年前三季度利润同比去年上升了169.21%,在营业收入维持不变的情况下,利润大幅增长,主要原因是前三季度毛利率同比增长了2.65个百分点,增加了利润约1685万元。另一个利润增加的重要原因是资产减值的减少引起,2015年前三季度资产减值损失4485万元,而2016年前三季度为1086万元,减少了损失3399万元。由此可得出结论:企业2016年前三季度营业收入增长疲软,利润增长主要由资产减值损失减少引起。

(二)净资产收益率过低,低于主流货币基金收益率。

前三季度净资产收益利仅为2.44%,低于银行贷款利率,低于主流货币基金收益率,主要原因是由于总资产周转率过低引起,总资产周转率仅为0.19次,由表1可知其应收账款周转天数与存货周转天数分别为285天和185天,同比去年有一定减慢,进一步分析其其他资产的分布情况,见表2:

可以看到,其货币资金持有量过高,占到了总资产的40%,大量货币资金的闲置,导致其盈利能力不高,运营能力低下,进一步可以反映出该公司上市后,获得大量权益性融资,这与其目前业务量不匹配,存在为上市而上市的嫌疑,公司有大量股票上市募得资金尚未使用。

(三)在货币资金大量闲置的情况下,仍发行了债券。

由表1可以看到,公司流动比率、速动比率分别高达4.62、4,偿债能力相当强,公司现金非常充足,2013年到2016年第三季度末持有现金分别为17亿元、15亿元、15亿元、13億元,在这种情况下,资产负债率仍不低,进一步查阅相关资料发现,公司在2013年发行了长期债券4亿元,在公司大量现金闲置之下,公司发行债券,拉低了公司的总资产收益率,降低了公司运营效率。

2.3综合分析

下面将通过杜邦分析法,对该公司前三季度作综合分析。

通过杜邦分析法分析,我们得知,其总资产净利润仅为2.44%,而据其发行债券的公告,其债券的年利率为6.38%,由财务杠杆的原理分析得知,其发行债券融资是不经济的,由其发行债券当年的数据来看,当年其总资产收益率也不过2.82%,也可以得出这个同样的结论,即发行债券后,使得其每股收益减少。

3综合结论及建议

由前面分析我们可以看出,勤上股份2016年前三季度营业收入同比持平,业务扩展仍停滞不前,虽毛利率有所提升,引致利润有一定的增长,但对于其运营效率的分析,可以看出,目前公司运营效率较为低下,公司应提高资产运行效率,尤其是尽快给货币资金的使用找一条路。

通过对其资产负债情况的分析,我们发现,公司发行债券是不合理的,在货币资金大量闲置的情况下,发行债券不但降低了股东每股收益,而且也不符合常理。进一步分析,存在这种可能性:公司未来资金使用方向不明确,发行债券的目的有可能是为了转移利润,降低股东收益,同时让债券人受益。

猜你喜欢

承德医学院学报(2023年1期)2023-04-16

化工管理(2021年7期)2021-05-13

上海建材(2018年3期)2018-08-31

中国商论(2016年34期)2017-01-15

化工生产与技术(2014年4期)2014-02-27