Vasicek利率下基于随机微分博弈的最优再保险和投资

2017-06-13 10:43:55惠小健

东北师大学报(自然科学版) 2017年2期

杨 鹏,惠小健

(1.西京学院理学院,陕西 西安 710123;2.西京学院智能控制技术研发中心,陕西 西安 710123)

Vasicek利率下基于随机微分博弈的最优再保险和投资

杨 鹏1,2,惠小健1

(1.西京学院理学院,陕西 西安 710123;2.西京学院智能控制技术研发中心,陕西 西安 710123)

研究了保险公司和金融市场之间的零和随机微分博弈.在无风险资产利率满足Vasicek随机利率情形下,通过保险公司和金融市场之间的博弈,寻找最优策略使得终止时刻财富的期望效用达到最大.在幂效用函数下,运用随机控制理论求得了最优策略和值函数的显式解,解释了所研究的结果在经济学上的意义,并通过数值计算分析了一些参数对最优策略的影响.

随机微分博弈;随机控制;再保险;投资

0 引言

再保险和投资策略选择是数理金融中一个非常重要的问题.Markowitz[1]以终止时刻财富的均值最大、方差最小为目标,研究了投资组合策略选择问题.其在研究中以均值代表收益,以方差代表风险,该问题被称为均值-方差投资策略选择问题.此后,很多学者推广了Markowitz的研究工作.例如:文献[2]讨论了多阶段、连续时间的均值-方差投资策略选择问题;文献[3]把均值-方差投资策略选择问题推广到了具有Markov调制的情形,即用Markov链表示随机金融环境.

Browne[4]研究了保险公司最优投资策略选择问题,讨论了最大化终止时刻财富的期望效用.Browne运用随机控制理论构造出值函数所满足的方程,进而通过解方程求得了最优投资策略.近年来,也有很多学者研究Browne提出的投资策略选择问题.如:文献[5]把Browne的工作推广到了带跳扩散保险市场;文献[6]将之推广到了风险资产带跳的情形;文献[7]则将之推广到了具有交易费用的情形.

在保险市场上研究Markowitz的再保险和投资策略选择问题也非常有意义.通过该问题的研究,可以指导保险公司进行合理的再保险和投资,从而使自身面临的风险最小而收益最大.文献[8]研究了很多这种问题,文献[9]把这种问题推广到了复合Poisson-Geometric风险过程,文献[10]将之推广到了金融市场满足CEV模型的情形.

然而上面提到的再保险和投资策略选择问题,没有考虑到投资者和金融市场之间的二者博弈.在经济活动中,投资者和金融市场之间的博弈无时不在,通过二者博弈求得最优策略很有意义.文献[11]研究了扩散保险市场中的博弈问题,文献[12]将之推广到了带跳扩散保险市场,文献[13]以Markowitz提出的均值-方差为目标研究了博弈问题.

本文致力于研究Vasicek随机利率下的投资者和金融市场之间的随机微分博弈.由于受到政府政策、通货膨胀等一些不确定性因素的影响,利率有时是随机的,因此用随机利率模型描述金融市场更符合实际.与其他模型相比,Vasicek模型就是一种随机利率模型,近年有许多学者研究Vasicek模型.[14-16]

本文在上述文献基础上,研究了无风险资产的利率在满足Vasicek随机利率的条件下,保险公司和金融市场之间的零和随机微分博弈.运用随机控制理论,求得了最优策略和值函数的显式解,并解释了所研究的结果在经济学中的意义,最后通过数值计算分析了一些参数对最优策略的影响.本文与以往基于随机微分博弈的最优投资类文献[11-13]相比,考虑了无风险资产的利率满足Vasicek随机利率模型;与以往最优投资类的文献[4-6]相比,本文考虑了保险公司和金融市场之间的随机博弈.

1 数理模型

1.1 保险模型

与文献[17]类似,假设保险公司理赔过程满足随机微分方程dC(t)=αdt-β1dW1(t).其中常数α>0表示单位时间平均索赔,β1>0表示索赔波动率,W1(t)为标准布朗运动.保险费通过连续利率支付为dc(t)=(1+v)αdt,其中v>0为保险公司的安全负载.从而保险公司的盈余过程满足随机微分方程

dX(t)=dc(t)-dC(t)=vαdt+β1dW1(t).

对保险公司的盈余过程选取比例再保险,再保险水平为a(t)≤1.0≤a(t)≤1意味着公司分出保险,a(t)=1时表示完全分保,a(t)=0表示分保比例为零;a(t)<0意味着公司接受新的分保,此时保险公司充当再保险人的角色.设再保险的安全负载为η,满足η>v,再保险的保费按照期望值原理计算.进行再保险后,保险公司的盈余过程变为

dX(t,a(t))=(v-ηa(t))αdt+(1-a(t))β1dW1(t).

1.2 金融市场模型

金融市场的金融资产可分为两类:一类为无风险资产(现金、债券、银行存款等),另一类为风险资产(股票、股票以外的证券等).无风险资产在t时刻的价格{B(t)|t≥0}满足 dB(t)=r(t)B(t)dt.其中r(t)为t时刻的瞬间利率,其满足Vasicek模型

dr(t)=[δ-αr(t)]dt+β2dW2(t).

这里δ,α与β2为正常数,W2(t)是一标准布朗运动.风险资产在t时刻的价格S(t)满足随机微分方程dS(t)=S(t)[μdt+σdW3(t)].其中:μ,σ>0为常数,分别表示风险资产的平均收益率和波动率;W3(t)是标准布朗运动.W2(t)和W3(t)的相关系数为ρ,即〈W2(t),W3(t)〉=ρt,W1(t)和W2(t)、W3(t)相互独立.

保险公司不但可以进行再保险,还可以进行投资.设π(t)为t时刻风险资产的投资额,则在无风险资产上投资额为X(t,u(t))-π(t).这里X(t,u(t))为进行再保险和投资后保险公司的盈余过程,策略为u(t)=(a(t),π(t)).因此进行投资和再保险后,保险公司的盈余过程X(t,u(t))满足随机微分方程

dX(t,u)=[r(t)X(t,u)+π(t)(μ-r(t))+(v-ηa(t))α]dt+

(1-a(t))β1dW1(t)+π(t)σdW3(t).

(1)

1.3 零和随机微分博弈

设{Ft}是由布朗运动W1(t),W2(t)和W3(t)生成的右连续且完备的自然流,对应的完备概率空间为(Ω,Ft,P),P为概率测度.

设{θ(t)|t≥0}是定义在(Ω,Ft,P)上实值且满足下列条件的随机过程:

对每个{θ(t)|t≥0}∈Θ,定义

则

dZθ(t)=-Zθ(t)θ(t)[dW1(t)+dW2(t)+dW3(t)],

(2)

投资者与金融市场之间的零和随机微分博弈的目标是:投资者选择一个策略u(·)来最大化终止时刻财富的期望效用;金融市场选择一个概率测度Pθ所代表的经济环境θ最小化投资者终止时刻财富的期望效用.即

(3)

其中u*,θ*为最优策略.该问题是投资者与市场之间的零和随机微分博弈问题,解决该问题就要找到最优的策略u*,θ*和相应的值函数V(t,x).

2 最优策略与值函数

易知下面引理成立:

引理1 设h(t)满足常微分方程

(4)

则

(5)

引理2 设f=f(t,r)满足偏微分方程

(6)

则

f(t,r)=A(t)eB(t)r+C(t)r2.

(7)

其中

这里

证明 方程(6)是非线性偏微分方程,直接求解比较困难.受已有文献的启发,根据边界条件f(T,r)=1,设解的形式为f(t,r)=A(t)eB(t)r+C(t)r2,且满足A(T)=1,B(T)=0,C(T)=0,从而

(8)

将(8)式代入(6)式,整理得

从而

(9)

(10)

(11)

首先由(9)式求得C(t).(9)式可变形为

(12)

(13)

将(13)式两端从t到T求积分,注意C(T)=0,从而可解得C(t).

其次由(10)式求得B(t).(10)式可变形为

(14)

因为C(t)已求出,所以(14)式为一阶线性常微分方程,利用常数变易法可求得B(t).

最后通过求解(11)式得到A(t).(11)式变形为

(15)

因为B(t),C(t)已求出,所以(13)式为可分离变量一阶常微分方程,可解得A(t).引理得证.

定理1 随机微分博弈问题(3)的最优投资策略为

(16)

(17)

最优的市场策略为

(18)

值函数为

(19)

其中h(t),f(t,r)分别满足(5)式和(7)式.

(20)

因此:

最优市场策略为

最优再保险策略为

(21)

最优的投资策略为

(22)

结论得证.

注1 因为p<1,所以从(21)式可得出:随着金融市场策略θ的增大,再保险策略a增大.也就是说,随着金融市场变的恶劣,投资者会把更大的风险转移给再保险公司.

注2 因为p<1,所以从(22)式可得出:随着金融市场策略θ的增大,投资策略π增大.也就是说,随着金融市场变的恶劣,投资者不会冒风险在金融市场上投资.

注3 通过注1和注2的分析,可以得到结论:随着金融市场的恶化,投资者主要是通过再保险来规避风险从而使自身财富最大化,而不是通过在风险资产上投资使自身财富最大化.

3 算例分析

通过具体例子,分析一些参数对最优再保险策略、最优投资策略、最优市场策略的影响,并分析研究结果在经济上的一些意义.

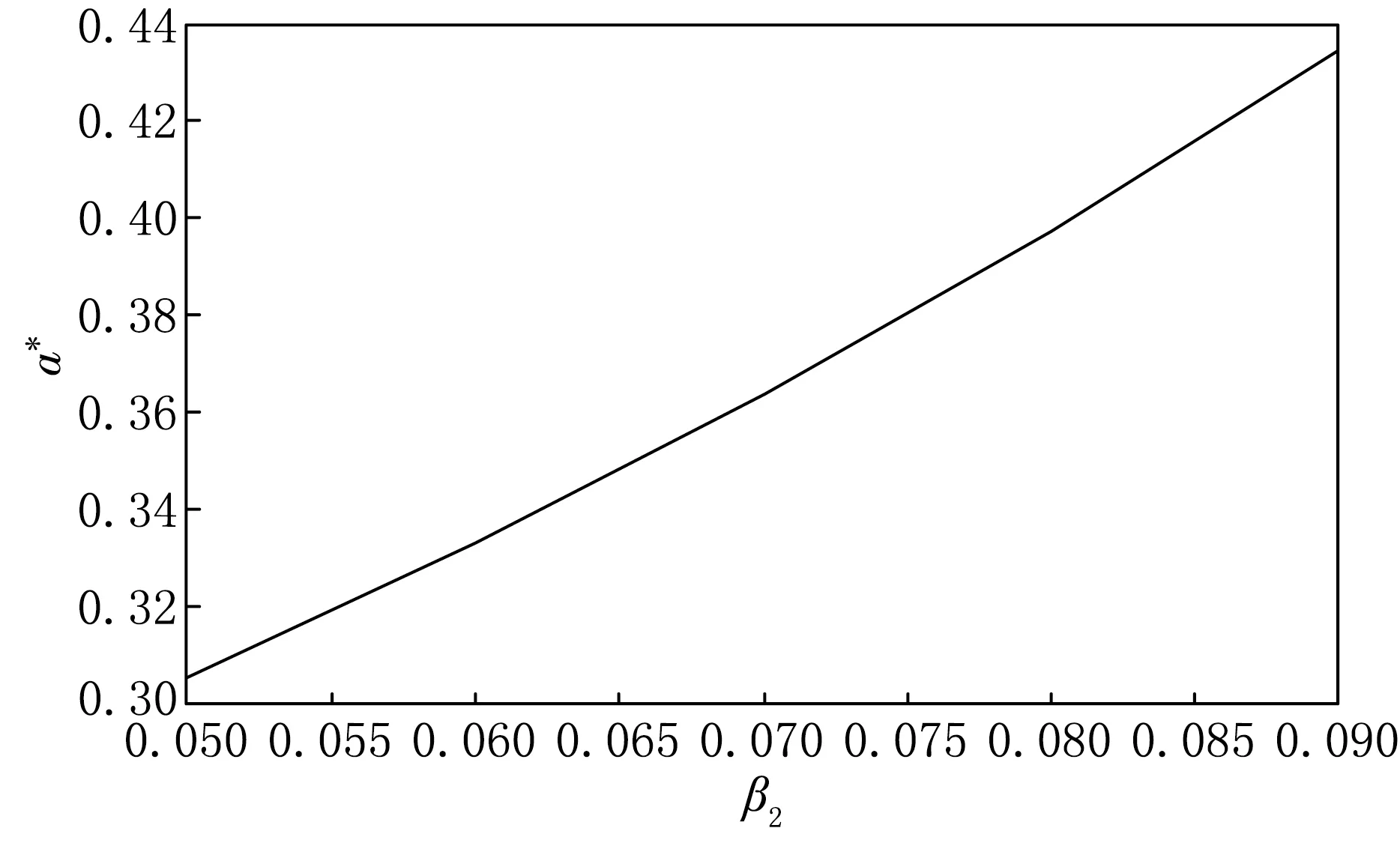

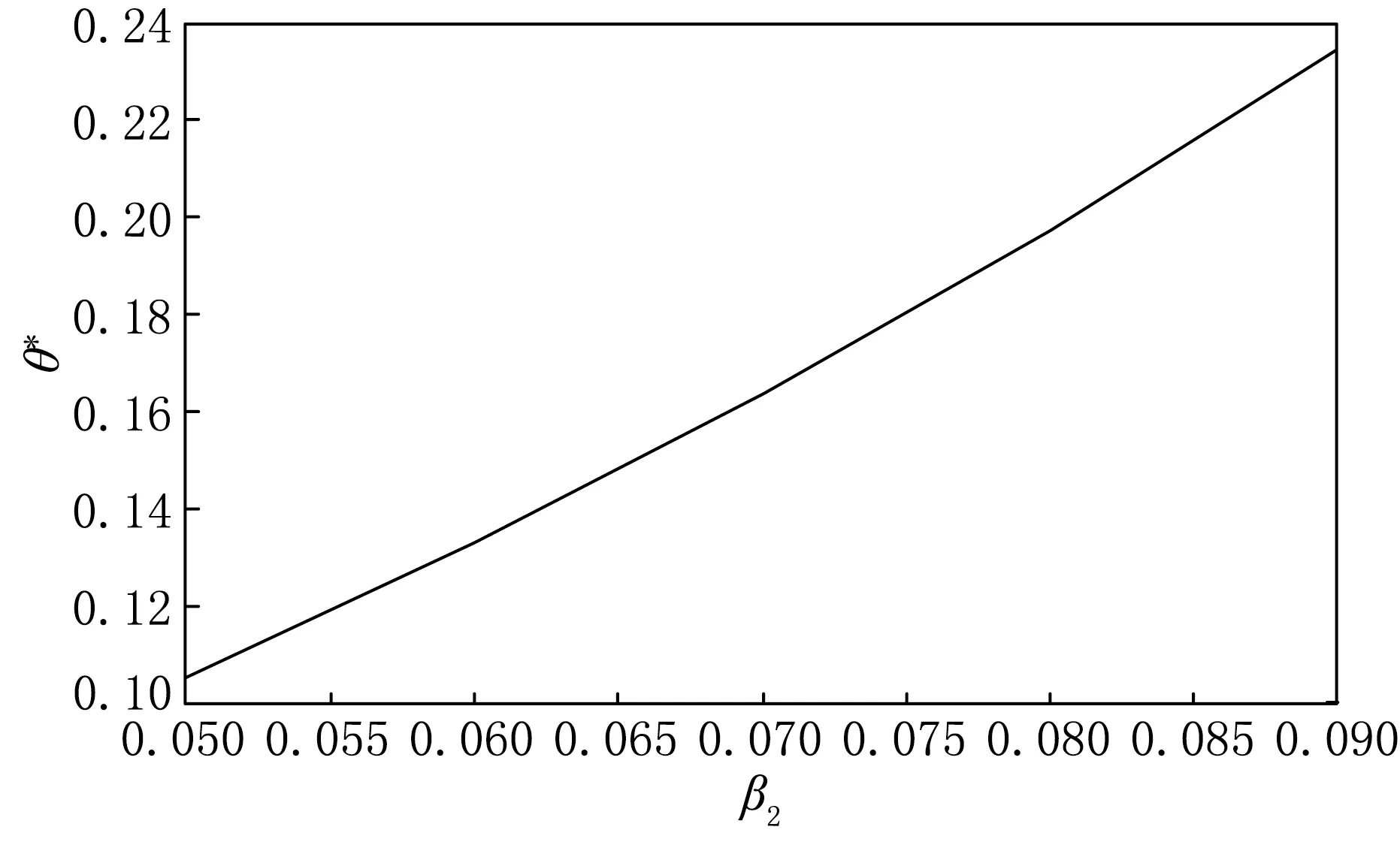

例1 设α=0.02,μ=0.05,σ=0.15,ρ=0.3,x=100,t=0,T=1,r(0)=r=0.05,η=0.1,v=0.09,β1=0.03,p=-1,β2∈[0.05,0.09].把它们分别代入(16)、(17)和(18)式,得到π*、a*与θ*关于β2的依赖关系,见图1—3.

经济意义分析.从图1可以看出最优投资策略π*关于β2递减;从图2可以看出最优再保险策略a*关于β2递增;从图3可以看出最优市场策略θ*关于β2递增.本文研究的是保险公司投资者和金融市场之间的零和随机微分博弈,所以β2对投资策略和市场策略的影响相反.当参数β2增加时,利率期望值增加,这时投资者为了增加收益而将更多资金投资于无风险资产,因此最优投资策略π*关于β2递减.此时,为了规避不确定因素β2带来的风险,保险公司会提高再保险比例,所以最优再保险策略a*关于β2递增.

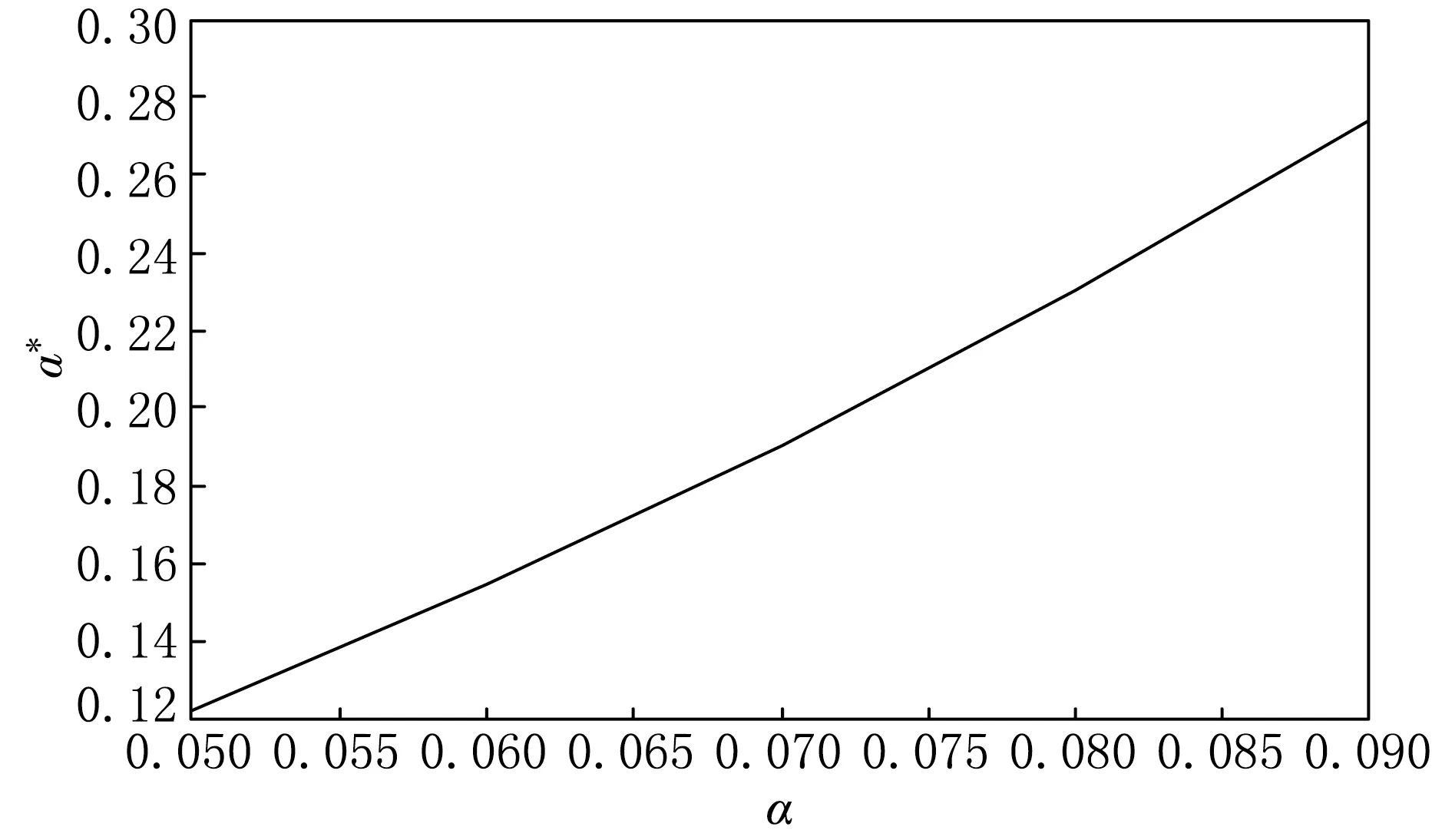

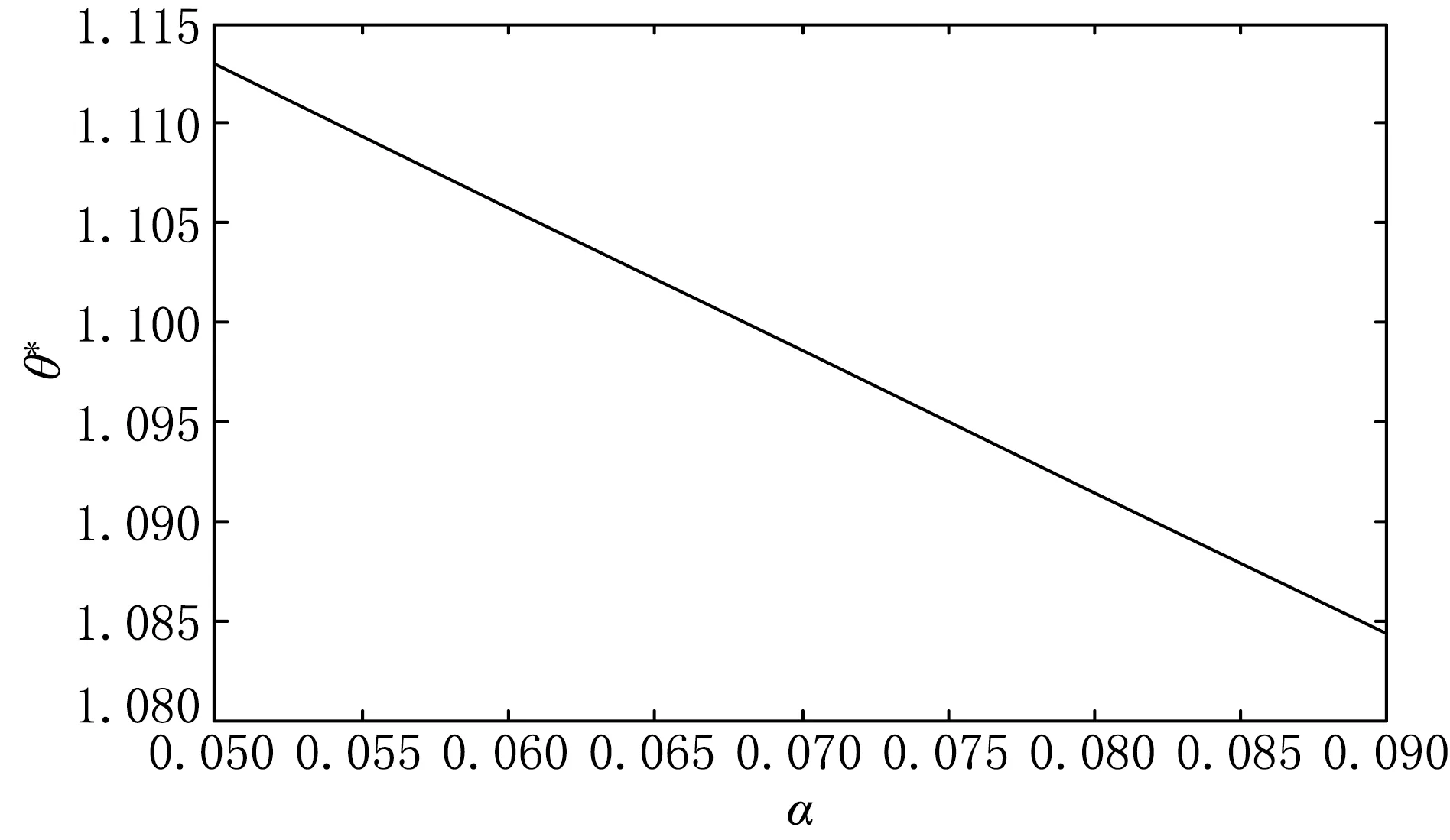

例2 设β2=0.02,μ=0.05,σ=0.15,ρ=0.3,x=100,t=0,T=1,r(0)=r=0.05,η=0.1,v=0.09,β1=0.03,p=-1,α∈[0.05,0.09].把它们分别代入(16)、(17)和(18)式,得到π*、a*与θ*关于α的依赖关系,见图4—6.

经济意义分析.从图4可以看出最优投资策略π*关于α递增;从图5可以看出最优再保险策略a*关于α递增;从图6可以看出最优市场策略θ*关于α递减.本文研究的是保险公司投资者和金融市场之间的零和随机微分博弈,所以α对投资策略和市场策略的影响相反.当参数α增加时,利率期望值递减,这时投资者为了增加收益而将更多资金投资于风险资产,因此最优投资策略π*关于α递增.此时,为了规避利率期望值降低带来的风险,保险公司会提高再保险比例,所以最优再保险策略a*关于α递增.

图1 例1中β2对最优投资策略π*的影响

图2 例1中β2对最优再保险策略a*的影响

图3 例1中β2对最优市场策略θ*的影响

图4 例2中α对最优投资策略π*的影响

图5 例2中α对最优再保险策略a*的影响

图6 例2中α对最优市场策略θ*的影响

[1] MARKOWITZ H M.Portfolio section [J].Journal of Finance,1952,7(1):77-91.

[2] LI DUAN,NG WANLUNG.Optimal dynamic portfolio selection:multi-period mean-variance formulation [J].Mathematical Finance,2000,10(3):387-406.

[3] XIE SHU XIANG.Continuous-time portfolio selection with liability and regime switching [J].Insurance:Mathematical and Economics,2009,45(1):148-155.

[4] BROWNE S.Optimal investment policies for a firm with a random risk process:exponential utility and minimizing the probability of ruin [J].Mathematics Methods Operator Research,1995,20(4):937-957.

[5] YANG HAI LIANG,ZHANG LI LONG.Optimal investment for insurer with jump-diffusion risk process [J].Insurance:Mathematical and Economics,2005,35:21-51.

[6] LIN XIANG,YANG PENG.Optimal investment and reinsurance in a jump diffusion risk model [J].ANZIAMJ Journal,2011,52:250-262.

[7] ZHANG XIN LI,ZHANG KE CUN,YU XING JIANG.Optimal proportional reinsurance and investment with transaction cost maximizing the terminal wealth [J].Insurance:Mathematical and Economics,2009,44(3):473-478.

[8] 毕俊娜.保险和行为金融中的均值-方差最优控制问题[D].天津:南开大学,2011.

[9] 杨鹏,林祥,王献锋.复合Poisson-Geometric风险过程下最优再保险-投资组合选择[J].应用数学学报,2015,38(1):174-182.

[10] 杨鹏.均值-方差准则下CEV模型的最优投资和再保险[J].系统科学与数学,2014,34(9):1100-1107.

[11] 罗琰,杨招军.基于随机微分博弈的保险公司最优决策模型[J].保险研究,2010,8:48-52.

[12] LIN XIANG,ZHANG CHUN HONG,SIU T K.Stochastic differential portfolio games for an insurer in a jump diffusion risk process [J].Mathematical Methods of Operations Research,2012,75:83-100.

[13] 杨鹏.基于确定缴费型养老金最优投资的随机微分博弈[J].四川师范大学学报(自然科学版),2015,38(2):194-200.

[14] 常浩.Vasicek利率模型下多种风险资产的动态资产分配[J].经济数学,2014,32(12):14-20.

[15] VASICEK O.An equilibrium characterization of the term structure [J].The Journal of Finance,1977,5(4):177-188.

[16] 谢赤,吴雄伟.基于Vasicek和CIR模型中的中国货币市场利率行为实证分析[J].中国管理科学,2002,3:23-26.

[17] PROMISLOW D S,YOUNG V R.Minimizing the probability of ruin when claims follow Brownian motion with drift[J].North American Actuarial Journal,2005,9(3):109-128.

(责任编辑:李亚军)

Optimal reinsurance and investment based on stochastic differential games with Vasicek interest rate

YANG Peng1,2,XI Xiao-jian1

(1.School of Science,Xijing University,Xi’an 710123,China;2.Intelligent Control Technology Research and Development Center,Xijing University,Xi’an 710123,China)

Zero-sum stochastic differential games between insurance company and financial market are considered.The goal is to obtain optimal strategies to maximize the expected utility of the terminal wealth by the game between insurance company and financial market.Under power utility function,by using stochastic control theory,the closed-form solutions for the value function as well as the strategies is obtained.Finally,the research results are explained in the economic sense and the influence of some parameters on the optimal strategies is given through numerical calculation.

stochastic differential games;stochastic control;reinsurance;investment

1000-1832(2017)02-0034-07

10.16163/j.cnki.22-1123/n.2017.02.008

2016-01-13

国家自然科学基金资助项目(11271375);西京学院科研基金资助项目(XJ160144).

杨鹏(1983—),男,硕士,讲师,主要从事数理金融和随机微分博弈研究.

O 211.6 [学科代码] 110·74

A

猜你喜欢

英语文摘(2022年12期)2022-12-30 12:09:24

英语文摘(2022年6期)2022-07-23 05:46:00

数学物理学报(2021年2期)2021-06-09 08:54:26

应用数学(2021年2期)2021-04-16 08:20:46

公民与法治(2020年5期)2020-05-30 12:33:46

数学物理学报(2019年5期)2019-11-29 07:46:34

证券市场红周刊(2019年37期)2019-10-09 00:48:03

消费导刊(2018年8期)2018-05-25 13:20:04

广东技术师范大学学报(2016年5期)2016-08-22 09:07:22

西安工程大学学报(2016年3期)2016-06-05 09:26:35