丰富股指期货品种以减缓股指期货承载压力

2017-06-09 15:06周儒

科学与财富 2017年9期

周儒

一.问题的提出:期指深度贴水的重要原因是期指品种过少,承载压力过大

无论是2015年三季度,还是2016年年初,当市场出现大幅下跌时候,股指期货要比现货跌幅更大而出现深度贴水。如2015年6月15日到9月30日期间,由于股票市场避险需求集中释放,股指期货市场承载过重现象十分显著。表现为一是期指跌幅较大,沪深300、上证50、中证500股指期货主力合约跌幅分别为41.78%、37.96%、48.22%,期货比现货跌幅更大。二是期指贴水较深,沪深300、上证50、中证500股指期货主力合约日均基差分别为-106.69点、-47.19点、-307.79点,日均基差率分别为-2.91%、一1.98%、-4.16%。而2016年年初,更是由于熔断机制的启动,导致流动性瞬间枯竭,期指不得不过度承载空方压力,导致深度贴水。

而正是股指期货的深度贴水造成了股指期货领跌市场的错觉和假象。

期指出现深度贴水的原因是多方面的,如大批股票的停牌;期现交易制度的不匹配,即现货为“T+1”交易制度,而期指为“T+0”交易制度;现货和股指期货的涨跌停板制度;现货双向交易机制不健全,“两融”交易严重失衡,股市加速上涨阶段融券余额只有不到融资余额的0.5%;等等。

但另一个重要原因是我国的股指期货等金融衍生品种单一和过少,我国仅有3个品种的股指期货上市,期权、场外衍生品等其他类别金融工具也十分匮乏,难以满足实体经济和股票市场日益增长的风险管理需求,在市场急跌阶段容易出现千军万马过独木桥的现象。尤其是中小市值板块缺乏对应的避险工具,中证500股指期货被迫承担起两市2300多只中小盘股票的避险需求,不堪重负。

目前全球38个国家和地区有377个股指期货产品上市。2014年世界期货业协会(FIA)数据统计显示,仅仅美国就有129个股指期货或期权产品,已经形成了多元化、多层次的金融衍生品市场体系,其中以美国三大代表性指数即标普500指数、纳斯达克100指数、道琼斯指数为标的的股指期货和期权产品就超过42个。

因此,要减缓我国股票市场的风险和动荡,并不是采取停止股指期货等金融衍生产品的发展,而恰恰相反是要大力推动金融衍生产品的发展,丰富股指期货等金融衍生品的品种,满足市场的避险要求,增强股指期货等金融衍生品对空头市场的承载能力。

二.系统地开发和丰富股指期货新品种的条件已经基本具备

目前最为迫切的是推出满足中小板和创业板避险要求的指数期货品种。系列开发面向满足中小板和创业板避险要求的指数期货品种的条件也已经基本具备

首先,中金所已经推出的三个指数期货运行平稳,交割顺利,境内外的实践均证明,股指期货在增加市场流动性,平滑市场波动率和风险管理方面发挥了积极的作用。中金所为股指期货上市建立了严密的规章与管理制度,充分做到了事前防范、事中监管和事后管理,现有指数期货的平稳运行为新的、系列的股指期货的推出创造了条件。

其次,中证指数公司近年来根据市场特点积极开发指数,也为系列指数期货的推出创造了条件。

中证指数有限公司以沪深300指数为基础,构建了包括大盘、中盘、小盘、大中盘、中小盘和大中小盘指数在内的规模指数体系,为市场提供丰富的分析工具和业绩基准,为指数产品和其他指数的研究开发奠定了基础。

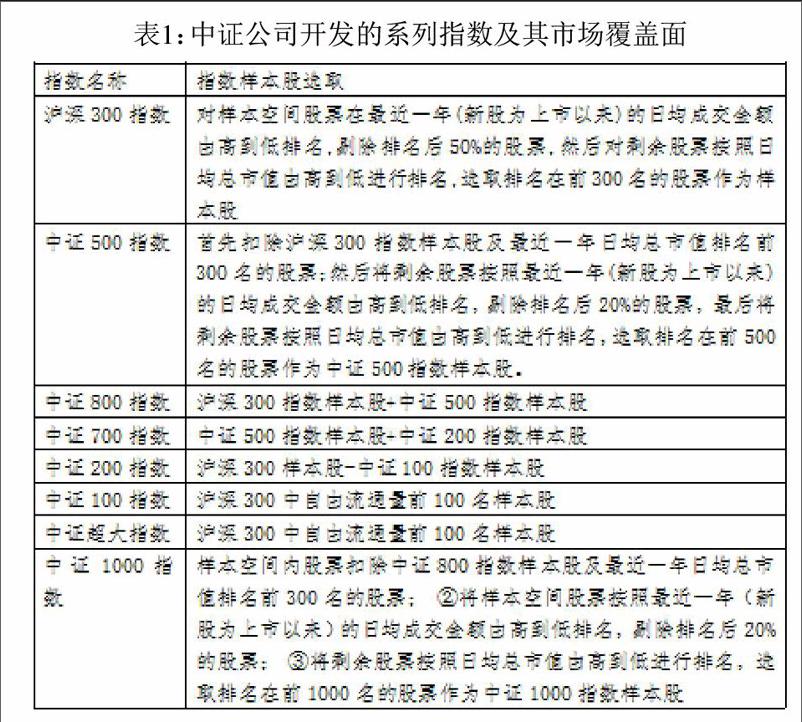

目前中证指数已经成系列,基本覆盖了整个证券市场。中证系列指数先后开发了沪深300指数、中证500小盘指数、中证800指数、中证700指数、中证200指数、中证100指数和中证超大指数等等。

中证公司还在中证1000、沪深300指数和中证500等指数的基础上,开发出中证行业指数。如在中证1000指數的基础上将上市公司分为能源、原材料、工业、可选消费、主要消费、医药卫生、金融地产、信息技术和电信业务等十个行业,再将中证1000指数成份股按行业分类方法划分为不同行业,进入各自行业的全部股票形成相应行业指数的成份股。中证行业指数的开发迎合了基金等资产管理机构向行业基金发展的趋势。

除了中证指数公司目前开发的系列指数以外,许多机构也开发出越来越多的指数系列,这些指数得到了市场的认同和关注。如证券公司中申银万国与中信证券开发的指数系列,信息公司中巨潮、万得等公司开发的指数系列等等。这些系列指数市场认同率比较高,也有条件开发成股指期货品种。

第三,从公募基金设立的跟踪标的和业绩比较基准看,不少公募基金的跟着标的不局限于沪深300、上证50,或者中证500,也出现多样化的特点,如以中证800、中证100和中证200等为跟踪标的。在业绩比较基准方面,近年来,越来越多的公募基金以中证500、中证800、中证200等其他指数作为业绩比较基准。

第四,沪深股票市场的市值结构也发生了重大变化。近年来,由于发行体制的变化与改革等因素,中小盘和创业板股票的上市速度及其再融资速度明显加快,中小盘股票和创业板股票的市值尽管在总市值中所占的比重不大,但是正在急剧加大,中小板和创业板的总市值占整个市场的比重已经从2010年的14%增加到近期的25%左右。在中国经济进入新常态的大背景下,可以预计,整个市场结构正在发生并还将发生深刻的变化。在这样的背景下,一个沪深300指数的股票指数期货,或者少数几个股指期货品种已经很难担当起所有的市场风险的管理职责。

第五,在我国风格和板块轮动为特点的证券市场中,单一指数期货不利于投资者精确地控制和管理风险,充分发挥流动性管理和系统性风险管理的双重功能。2013年以来,我国股票市场的风格轮动和板块轮动特征十分明显,在2014年四季度前,中小板股票和创业板股票表现相对强势,而2014年四季度,大盘蓝筹股则表现相对强势,2015年上半年,又表现出中小盘股和创业板股相对强势,股指期货品种过少不利于投资者根据市场的特征管理和控制风险,也不利于投资者根据市场的特征利用股指期货进行流动性管理。

而从市场的估值水平看,如上证50指数成份股的平均市盈率在10倍以下,沪深300指数成份股的市盈率也在13倍左右,而中小板的市盈率已经在50倍以上,创业板更在80倍左右,股指期货过少不利于投资者根据市场的特点,有的放矢地管理和控制风险。

三.系统地开发和丰富股指期货新品种意义及其政策建议

我们认为,系统地加快开发新的股指期货,丰富股指期货品种,不仅具有必要性,也具有可行性,其意义除了上面提到的减缓目前股指期货承载压力,降低市场动荡风险外,还有其他多重意义。

首先,系统地开发和推出新的股指期货品种对中国经济的转型和升级,推动中国经济步入新常态具有积极的推动作用。在证券市场上,长期以来在行业分布上以传统行业为主,在企业类型上以大中型国有企业为主,直到中小板和创业板推出后,这一情况才有所改变。2014年年底的中央经济工作会议已经确认中国经济进入了新常態,在2015年《政府工作报告》中又提出了“互联网+”的概念,面对着中国经济下滑的压力,中国经济的转型和升级势所必然。反映在资本市场上,中小板和创业板在整个证券市场中的市值占比将大幅度提升,开发符合经济新常态的金融创新品种,特别是开发和中小市值股票、和创业板股票相关的金融创新品种非常迫切。比如可以在总结沪深300指数的基础上推出中小板指数期货、创业板指数期货等。

其次,系统地开发和推出新的股指期货品种对促成资本市场的发展,迎接大资管时代的到来意义重大。一方面各类投资者有不同的风险和收益偏好,另方面各类指数又有不同风险收益特征。系列地开发和推出新的股指期货品种能为各类投资者提供量身定做的风险管理工具,从而起到积极地推动资本市场发展的作用。

在沪深300指数期货和中证500指数期货及上证50指数期货上市后,推出同系列的其他指数品种可起到事半功倍的作用。

第三,系统地开发和推出新的股指期货品种对壮大机构投资者从而推动资本市场发展具有重大意义。近年来各类机构投资者迅速增长,但和成熟市场相比,在我国投资者结构中,机构投资者比重并不高。而股指期货应是机构投资者最常用的风险管理工具之一。从各类投资者的动向看,各类基金有向行业基金方向发展的趋势,各类主题型和风格型基金也层出不穷。面对投资者特别是机构投资者的新需求,我们有必要在总结原来指数期货的基础上,推出行业指数期货和主题风格指数期货,以满足机构投资者的需求。

第四,系统地开发和推出新的指数期货品种,有利于根据我国股票市场风格和板块轮动的特点,充分发挥股指期货的系统性风险管理和流动性风险管理的双重功能。如在小盘股高估而大盘股低估的情形下,可适度对大盘股的股指期货品种做多,以管理流动性,而同时对小盘股的股指期货品种做空,以管理其系统性风险。在这个意义上,我们有必要开发覆盖市场上所有风格和大、中、小盘股的系列指数期货品种。

第五,系统地开发和推出新的指数期货品种,有利于提高股指期货的流动性,为推进和深化金融创新创造条件。目前,无论是国债期货市场,还是上证50期权市场,缺乏流动性是个大的问题。推出多个股指期货品种后,能实现期货品种之间的套利需求,这将极大地提高市场的流动性,为金融的进一步创新提供了可能。中金所已经推出上证50指数期货,而上交所也已推出上证50ETF期权,中金所完全可以在此基础上推出新的上证50期货期权品种,并在系列推出指数期货的基础上,推出系列指数期权和系列指数期货期权品种,一改中金所交易品种单一的被动局面。

猜你喜欢

今日农业(2021年14期)2021-11-25

证券市场红周刊(2020年47期)2020-12-14

证券市场红周刊(2020年19期)2020-05-28

证券市场红周刊(2020年15期)2020-04-26

证券市场红周刊(2020年3期)2020-02-04

中国化肥信息(2020年3期)2020-01-20

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年41期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

证券市场红周刊(2018年27期)2018-05-14