中美体育产业大对比(上)

2017-06-05 15:01

文体用品与科技 2017年9期

中美体育产业大对比(上)

文/旷 实

美国体育产业激荡百年,从兴起到繁荣,诞生了全球商业化程度最高的四大职业体育联赛和全球领先的大型跨国体育管理公司。

中国体育在政策、资本和消费需求的驱动下,正迎来黄金时代,各细分领域均有望诞生市值百亿、甚至千亿级别的公司。

我们推出本篇中美体育产业对比研究,重现美国体育商业变现路径,观中国体育之大国崛起。

核心观点

美国体育经历百年商业化历程,中国体育尚处于产业化转换初期。

美国职业体育19世纪初就开始商业化进程,二战后步入快车道,以职业体育和健身休闲为驱动,体育衍生产业走向专业化发展。

第一个职业体育联盟是1871年成立的国家棒球协会,1875年改名为全美棒球联盟,联盟制订了各项规则,并开发联赛市场。这种体制很快推广到篮球、橄榄球、冰球等项目,最终形成了NFL、MLB、NBA、NHL等美国四大职业体育联赛。

中国1994年才推出首个职业联赛(甲A),但直到2005年才成立中超联赛公司。2014年国务院出台的46号文拉开了体育产业化发展的序幕,各路资本争相介入,中国体育产业迎来十年黄金发展期。

五大细分市场尚待掘金

1、体育赛事

美国职业体育2014年共创造收入369亿美元,其中四大联盟(NFL、MLB、NBA、NHL)获得收入260亿美元(占比71%),剩下的109亿美元来自于美国足球大联盟、大学生体育协会等。

福布斯估计,NFL在2014年取得了96亿美元收入,是英超联赛的两倍之多,主要来源包括电视转播(60-70亿美元)、门票销售(10亿美元左右)、赞助及合作伙伴和授权产品销售(20-30亿美元)等。

中超联赛预计2016年总收入5-7亿美元,尚处于商业化的初期,空间巨大。

2、体育中介

美国体育中介市场发达,2015年体育广告赞助总支出高达349亿美元,诞生了世界最大的体育经纪公司CAA和全球体育营销巨头IMG。

中国绝大部分运动员经纪权受政府垄断,专业化的体育营销公司数量少、规模小,职业联赛的繁荣将重塑体育中介产业。结合美国的经验,我们看好拥有传媒基因的综合性体育娱乐集团。

3、体育传播媒介

美国体育转播渠道以ESPN、Fox、NBC等传统付费电视为主,ESPN年收入超过100亿美元。

国内则是乐视体育、腾讯、PPTV三足鼎立,体育传媒是体育产业中少有的能够诞生千亿级公司的细分领域,但新进入者或者小型平台在现有竞争格局下发展艰难。

4、健身休闲

美国健身俱乐部拥有会员5290万人,总收入224亿美元,其中最大俱乐部营收17亿美元。

中国健身付费意愿低,在20岁及以上参加体育锻炼的人群中仅有3.60%会选择健身会所,健身俱乐部盈利微薄,短期内在休闲健身领域获得商业化成功较为困难。

5、场馆运营

美国体育场馆委托专业管理公司经营,利用率超过60%,收入不仅有租金,很大部分来自广告赞助和餐饮服务。

中国的体育赛事、娱乐表演远不如美国繁荣,大部分场馆所有权和经营权均在政府,欠缺商业开发,目前经营最好的是北京五棵松体育馆。

当前国内体育场馆专业化与市场化经营需求强烈,具有赛事组织、广告营销经验的综合型体育管理公司更有可能获得成功。

我们依次看好职业体育赛事运营及俱乐部、体育传媒、体育中介、场馆运营、休闲健身等体育服务业细分市场。

中超全面商业化之后,不仅拍出了80亿元的转播权,而且多家俱乐部频频重金引援,整个联赛的竞技水平、上座率和收视率、社会关注度和影响力都在急剧提升,中国体育产业正在迈向全新的征程,目前是布局体育股的最佳时机。

中美体育产业分析

美国体育产业规模庞大,远超中国,是世界体育消费的火车头。

根据美国产业研究机构Plunkett Research的预测,2015年美国体育产业市场规模4984亿美元,占全球总规模的33%。

另据学者估算,美国体育产业增加值早在2005年就达到了1893.4亿美元。2014年中国体育及相关产业总规模达到13574.71亿元(约合2100亿美元),实现增加值4040.98亿元(约合630亿美元,其中扣除体育用品净出口后体育产业的增加值为449亿美元),中国的体育消费规模远远落后于美国。

从产业结构看,美国体育产业增加值主要由体育消费所贡献,围绕体育用品、体育赛事、休闲健身和场馆建设所展开。

第一大的细分领域是体育用品(包括运动鞋服、运动器材),贡献增加值795.22亿美元,占比42.0%。

第二大细分领域为围绕职业体育赛事的消费(包括门票等比赛日收入、体育广告赞助、授权商品),贡献增加值351.99亿元,占比18.6%。

第三大细分领域为休闲健身消费(包括运动健身、体育培训),贡献增加值283.78亿元,占比15.0%。

第四大细分领域为体育场馆建设投资,贡献增加值229.70亿元,占比12.1%。

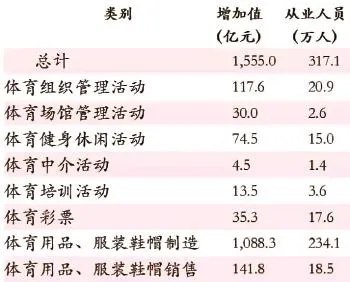

中国体育产业结构失衡,以体育用品制造为主,主体产业——体育服务业发展滞后。从增加值贡献来看,体育用品制造及销售占79.1%,体育赛事组织(包括职业体育、非职业体育、体育中介)占7.8%,休闲健身(包括运动健身、体育培训)占5.7%,体育场馆建设与经营占5.1%,体育彩票占2.3%。

2005年美国体育产业国内生产总值统计

2008年中国体育及相关产业增加值及从业人数情况

小结: 美国体育产业不仅规模大,而且体育消费占比高,体育服务业(赛事、健身、场馆等)发展均衡;中国体育产业不仅产值规模小,更重要的是体育服务消费远远不足。

可见中国体育产业全方位落后于美国,市场发展潜力将集中在:

1、体育赛事: 职业赛事与非职业赛事组织与管理、体育传媒、体育中介等。

2、体育健身: 运动健身、体育培训等。

3、体育场馆运营。

4、国内体育用品消费。

美国体育产业结构

中国体育产业结构

商业化历程

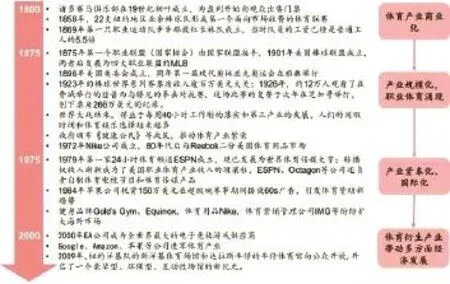

美国体育产业早在19世纪初就开始了商业化进程。

第一个职业体育联盟是1871年成立的国家棒球协会,1875年改名为全美棒球联盟,联盟制订了各项规则,并有计划的开发棒球的联赛市场。

这种体制很快推广到篮球、橄榄球和冰球等项目中,最终形成了NFL、MLB、NBA、NHL等美国四大职业体育联赛。

二战后,随着人均收入的增长和闲暇时间的增加,美国体育产业开始步入快车道。职业体育愈发成熟,全民健身兴起,并出现了专业的体育管理公司,80年代后通过出售电视转播权、在世界各地举办赛事、主流联盟吸纳国外成员等方式走向世界。

同时,美国也不断引进他国的运动项目,比如网球、高尔夫和冰雪运动等,为美国职业体育产业注入新的活力。

目前,美国职业体育已经发展为结构庞大、内容丰富的成熟产业,围绕职业体育和大众体育,形成了包括赛事运营、体育中介、体育场馆、体育传媒、健身休闲、体育博彩在内的产业链,且这些衍生的相关产业都得到了专业化发展。

美国体育产业发展历程

中国体育过去行政化色彩浓重,目前正处刚步入产业化的初期。中国体育从上世纪90年代开始实施社会化与专业化发展,1994年推出首个职业联赛——中国足球甲A联赛,但直到2005年才成立中超联赛公司。

中国体育产业发展至今,一直受到较为严格的行政化管制,在赛事、场馆、俱乐部、运动员等方面商业化程度低。2014年国务院出台的46号文拉开了体育产业化发展的序幕,各路资本争相介入,中国体育产业迎来十年黄金发展期。

中国体育产业发展历程

小结:美国体育的商业化已有一百多年的历史,二战后职业体育和休闲健身快速发展,目前体育产业的增速远高于GDP增速,体现了体育产业强劲而持续的生命力。而中国体育产业还处于从行政化到产业化的过度期,随着商业化程度的提升,未来有望复制美国体育产业发展路径。

对比中美体育服务业

1、体育赛事

美国职业体育商业化程度高,是整个体育产业的核心,又以北美四大联赛为主。美国职业体育2014年共创造收入369亿美元,其中四大联盟(NFL、MLB、NBA、NHL)获得收入260亿美元,占比71%,剩下的109亿美元来自于美国足球大联盟、大学生体育协会等竞技比赛。

由此可见美国职业体育的核心在于北美四大联赛,其中又以NFL最为成功。据福布斯估计,NFL在2014年取得了96亿美元的收入,是英超联赛的两倍之多,主要来源包括电视转播(60-70亿美元)、门票销售(10亿美元左右)、赞助供应及合作伙伴和授权产品销售(20-30亿美元)等,三分之二的收入来自电视转播。

美国四大职业体育联盟基本信息

中国职业体育盈利薄弱,尚处于商业化的初期。

2015赛季中超公司总收入6.16亿,其中冠名收入1.5亿元,广告赞助收入3.86亿元,转播收入8000万,而俱乐部方面收入20亿元,即使考虑到2016年开始的天价版权,预计中超联赛的总收入约为30-40亿元人民币,折合5-7亿美元,远远低于北美四大联赛的收入水平,而尚未成立联盟公司的CBA的盈利能力则更弱。

北美四大联赛与中超、CBA比较

小结:在职业体育领域,中美之间的差距是全方位的,其背后有着发展时间、管理体制、体育消费文化等诸多原因,但通过参照美国的职业体育,我们认为,在资本与政策的驱动下,中国的职业体育至少还有十倍的市场空间有待挖掘。

而最直接的受益者将是职业赛事运营方与职业体育俱乐部,间接的受益者则是职业体育产业链的参与者,主要有体育传媒和体育中介公司,他们是俱乐部获得转播收入和广告赞助的中介,也将享受职业体育爆发的红利。

2、体育中介

体育中介是体育产业上下游的纽带,能够促进体育市场的繁荣发展,体育中介服务包括体育经纪、体育营销服务、体育活动策划服务等。

美国体育中介市场发达,着力于挖掘职业体育产业链的商业价值,是职业体育发展的润滑剂与助推器。

2015年美国的体育广告赞助总支出高达349亿美元,世界上最大的体育经纪公司CAA和全球体育营销巨头IMG也均在美国。

这些体育中介商的主要业务并不局限在体育领域,他们本身就在娱乐、影视、营销、咨询等领域均有所建树,他们通过专业化的包装、开发、谈判,帮助职业体育赛事、俱乐部、运动员实现商业价值最大化,最终拉动体育经济增长,繁荣体育市场。

①世界最大的体育经纪公司CAA

CAA(美国创新艺人经纪公司)成立于1975年,目前是全球领先的娱乐、体育经纪公司,代理着电影、电视、音乐、体育、电脑游戏、戏剧和网络领域的众多成功人士,并为机构客户提供一系列的战略营销和咨询服务,总部位于洛杉矶,在伦敦、纽约、北京及瑞士都设有机要办事处。

《福布斯》杂志公布了2015年度世界十大体育经纪公司名单,排名第一的就是CAA。2010年CAA的收入达到了3亿美元,此后还在持续增长。

CAA体育事业部从2006年才开始涉足体育经纪,目前已经成为全球最大的运动员经纪公司,其代理的运动员、主持人及教练超过1000人,包括C罗和贝克汉姆等。CAA不仅为现役运动员带来了超过64亿美元的各种收入,自身也获得了高达2.6亿美元的丰厚佣金。

CAA在合同交易额和佣金额上都远超其他竞争对手,主要归功于旗下众多的资深职业经纪人,在福布斯排出的2015年全球50大最有价值的体育经纪人中有9人来自CAA。

CAA体育事业部不仅提供经纪业务,还提供众多体育组织代理转播权与赞助权,比如代表欧足联管理着超过560场国家队比赛的转播权和赞助权,也为摩根大通、可口可乐等商业客户提供多元化战略营销和咨询,还与投资银行一起为传媒和体育行业的并购交易提供咨询,交易金额数十亿美元。

2015年世界十大最有价值体育经纪公司

②全球体育营销巨头IMG

IMG(国际管理集团)成立于1960年,总部位于美国俄亥俄州克里夫市,是全球最大的独立体育节目制作方之一,在全球30多个国家拥有60多个办事处,员工总数超过3000名。IMG旗下荟萃了众多超级模特和体坛大腕,《福布斯》2013年全球收入最高的十大模特中有七位来自IMG,同时它还经办大型时尚和体育活动,如纽约时装周,温布尔顿网球公开赛等。

IMG业务分类

IMG涵盖了体育产业的方方面面,从顶级体育赛事,到赛事赞助、明星客户代理,以及世界级体育训练学院等。IMG不但拥有、制作和管理许多世界最富盛名的体育赛事,而且还提供接待服务和赞助商机,帮助企业客户树立全球品牌形象。

IMG是第一家进入中国市场的外国体育营销公司,在中国的第一个项目为1979年拳王阿里访华。在此后的二十多年里,IMG在中国举办了包括网球、羽毛球、体操、排球、高尔夫球等各种不同运动的赛事,引领可口可乐、万宝路等品牌进入中国市场,并成功运营中国甲A足球联赛、足协杯等大型职业赛事。2008年,IMG与CCTV成立央视-IMG合资公司。IMG经纪业务旗下明星包括李娜、老虎伍兹、费德勒、纳达尔等人。

在中国,政府垄断了绝大部分运动员的管辖权,难以产生知名的体育经纪公司。在国内,大部分运动员的商业开发、广告代言都是由国家体育局和地方体育部门所管理,再加上知名度高、商业价值大的体育明星本身就少,因此中国体育经纪业务起步晚,还没有形成专业化的体育经纪市场,虽然近期中超频频天价引援,但与国内的经纪公司并无太大关联。目前国内各家体育公司纷纷和欧美知名经纪公司合作,意图挖掘国内体育经纪市场。

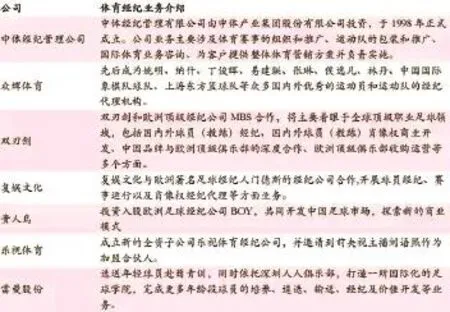

中国涉及体育经纪业务的公司情况

国内专业化的体育营销机构数量少、规模小,随着中超、CBA等体育赛事的崛起,未来体育营销市场将迎来更多的品牌客户。

体育营销作为传统广告营销的一部分,在过去通常是由广告公司、体育媒体所经营,专业化的体育营销公司较少,规模往往不大,道博股份旗下的双刃剑在创业早期开辟了运动品牌的广告赞助业务,后来逐渐成为专业的体育营销公司。

国内的体育营销的客户主要是一些运动品牌商,但随着体育越来越受到大众所关注,越来越多的企业客户愿意采用体育营销的方式推广自己的品牌,中国体育营销潜在市场空间巨大。

小结:体育中介依附于体育赛事,要想出现大型体育中介商,前提是要有繁荣的职业体育产业,只有当赛事、俱乐部、运动员成为全社会的焦点,才能培育体育中介的成长,最终反哺体育产业,形成一个良性循环。

我们认为,目前中国的职业赛事正处于走向繁荣的转折期,中超和CBA的商业价值在急剧提升,短期内将推动体育中介产业的崛起。结合美国的经验,我们更看好拥有传媒基因的综合性体育娱乐集团,他们更有希望成为国内的体育中介巨头。 (未完待续)

猜你喜欢

现代经济信息(2022年31期)2022-02-24

冰雪运动(2020年5期)2020-03-29

中学生数理化·高一版(2020年1期)2020-02-20

新高考·英语进阶(高二高三)(2019年1期)2019-06-25

新高考·英语基础(高一)(2019年1期)2019-06-25

文苑(2018年19期)2018-11-09

体育科技(2016年2期)2016-02-28

电影新作(2014年3期)2014-02-27

海外英语(2013年10期)2013-12-10