我国煤炭上市公司债务结构动态分析及优化研究

2017-06-05 09:36王梦诗丁日佳

中国煤炭 2017年5期

王梦诗 丁日佳

(中国矿业大学(北京)管理学院,北京市海淀区,100083)

我国煤炭上市公司债务结构动态分析及优化研究

王梦诗 丁日佳

(中国矿业大学(北京)管理学院,北京市海淀区,100083)

对我国煤炭上市公司债务规模、债务结构进行动态分析,然后对我国煤炭上市公司债务结构的优化提出建议,从而促进煤炭上市公司在经营中维持合理债务结构,提高公司业绩。

煤炭行业 债务结构 公司业绩

1 煤炭上市公司债务结构动态分析

1.1 煤炭上市公司负债水平的动态分析

目前,煤炭企业面临前所未有的生存压力,煤炭上市公司在整个煤炭行业不景气的大环境下也陷入了经营困境。产能过剩、存货积压、现金流吃紧、融资环境恶化,融资难度也进一步加大。煤炭行业不景气导致价格持续下滑,许多上市公司出现亏损。煤炭上市公司依靠金融机构贷款保证现金流,维持正常运营。煤炭上市公司的负债水平进一步提高。高负债水平使得在金融机构的贷款难度加大,不仅授信审批缓慢,个别金融机构还对其收缩授信。更有金融机构对煤炭行业信用级别进行下调,银行贷款以及中长期债券发行难度均有所增加,其直接后果就是提高了融资成本。

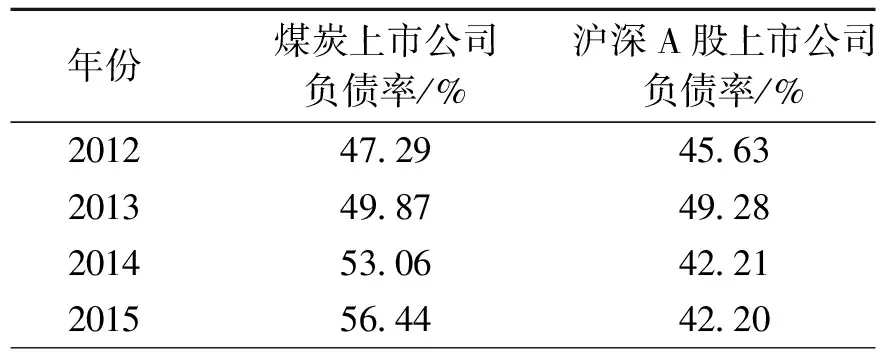

资产负债率是衡量企业资本结构的一个重要指标,可以从总体层面分析企业债务资本和权益资本的比例。通过统计分析28家煤炭上市公司2015年末的平均资产负债率为56.44%,相较于2014年末增加了3.38个百分点,2012-2015年间煤炭上市公司的负债水平总体有所上升,高于整个行业的平均水平,2015年更是高出14个百分点,其原因可能是我国煤炭上市公司比其他公司有更多的融资渠道。但由于整个煤炭行业目前处于非繁荣发展时期,因而较高的债务比例可能引发财务危机。2012-2015年煤炭上市公司和沪深A股上市公司的资产负债率均值统计情况见表1。

1.2 煤炭上市公司债务结构的动态分析

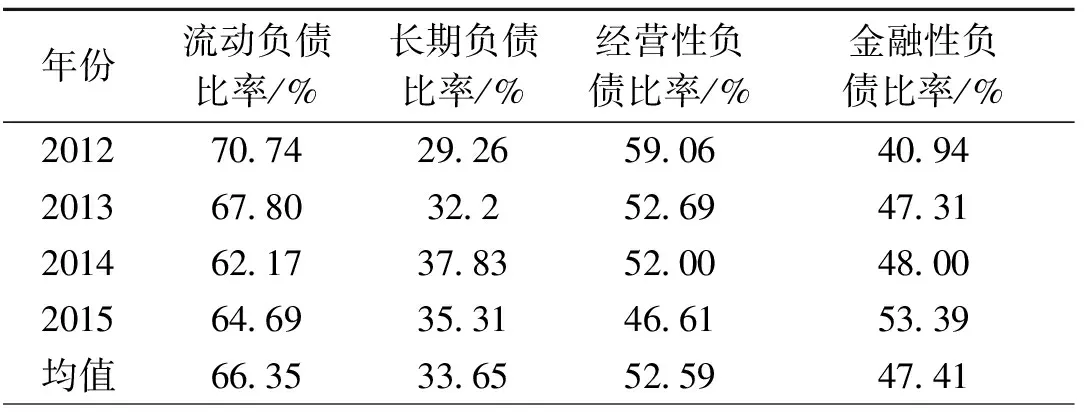

煤炭上市公司的负债按照期限分为短期债务(流动负债)和长期债务,二者的构成比例称之为债务的期限结构;按照形成的原因分为经营性负债和金融性负债,二者的构成比例称之为债务的布置结构。近年来煤炭上市公司的债务结构变动状况见表2。

表1 2012-2015年度煤炭行业平均资产负债率

数据来源:RESSET金融数据库的“RESSET股票数据库”,剔除异常值后计算整理的数据

表2 2012-2015年度煤炭上市公司债务结构比率

注:数据均为各负债项目与总负债比率的均值,来源为RESSET金融数据库的“RESSET股票数据库”计算所得

1.2.1 债务期限结构分析

从我国煤炭上市公司债务的期限结构比率来看,2012-2015年内28家煤炭上市公司流动负债比率均值为66.35%,长期负债比率均值为33.65%,从债务期限结构的统计数据来看,流动负债比例远高于长期负债,说明我国煤炭上市公司过于依赖流动负债,这也是我国煤炭上市公司债务期限结构中的缺陷。煤炭上市公司长期债务的融资规模远小于短期债务,过多依赖短期借款会导致公司的偿债风险增加,以致长期债务提高公司绩效的作用不能有效发挥。

1.2.2 债务布置结构分析

从债务布置结构来看,2012-2015年我国煤炭上市公司的经营性负债比率呈逐年下降趋势,而金融性负债比率则逐年上升,但二者差距不大,2012-2015年煤炭上市公司经营性负债比率和金融性负债比率均值分别为52.59%和47.41%,相差近5个百分点,这说明煤炭上市公司的债务布置结构较为均衡。

2 煤炭上市公司债务结构对公司业绩的影响

2.1 债务融资规模对公司业绩的影响

债务融资规模对公司业绩的影响是非常关键的。当公司能获得充足债务资金来支持企业经营运作时,当公司的经营收益大于债务融资成本时,股权收益会随着债务融资额的增加而增加,这可以从本质上激发管理者的积极性,抑制其道德风险和逆向选择,使他们更加重视公司的经营。负债的这种财务杠杆效应和税盾效应会对公司业绩起到正向作用。

负债的财务杠杆作用可以提高公司业绩,但当负债水平较高时,在煤炭形势变差的情况下,公司经营收益可能会下降到债务融资成本以下,负债的财务杠杆负效应显现,股权收益会随着债务融资额的增加而迅速减少甚至亏损,公司可能面临到期难以偿还本息的财务困境。较高的负债水平也意味着企业经营有更高的财务风险,资金营运的难度会因负债水平的提高而增加,倘若无法偿付本息、资不抵债,企业信誉就会受损,甚至导致破产。因此,煤炭上市公司在进行债务融资时应该结合经济发展大背景以及自身所在行业形势,构建合理债务结构,充分利用财务杠杆,使债务水平与公司发展相匹配。

2.2 债务期限结构对公司业绩的影响

2.2.1 短期债务

短期债务相对于长期债务而言,契约约束较少,调整的灵活性较高。但短期债务的偿还期限短也更容易使公司出现财务危机,煤炭上市公司一旦不能还本付息就会面临财务困境,因而流动负债比率越高,公司的经营风险就越大,这就促使管理层更加重视公司的经营决策,促使决策者更加有效地使用企业资金。

2.2.2 长期债务

债务期限越长,未来的不确定性就越高,上市公司的经营风险也会随之增加,对于债权人而言风险就越大,因而与短期债务相比,债权人在借出长期款项的资本成本远高于短期债务。其次,长期债务融资的效应还体现在防止企业过度投资,法律中规定债权人对抵押资产的收益享有优先权,这样就减少了管理层利用抵押资产获得的收益来进行以扩张为目的的过度投资。最后,长期债务融资率对公司的再融资造成影响,长期债务比率低的企业更易获得再借款,若比率过高,再融资难度就会加大,即使有好的项目也会因资金问题而搁置。

2.3 债务布置结构对公司业绩的影响

2.3.1 经营性负债

经营性负债是指企业销售商品和提供劳务所涉及到的负债,与投资机会和成长性关系密切,是企业所有负债除去金融性负债的部分。经营性负债比例越大,特别是当应付账款、应付票据、预收账款比重较大时,说明企业商业信用规模较大,在一定程度上反映企业经营业务处于正常状态。从信息不对称角度来看,供应商比其他债权人更加熟悉债务人所处行业的现状和财务状况,因而经营性负债可以减少信息不对称问题,提高对经营者的监督,节约交易成本。又由于经营性负债中相当一部分是无息负债,因而经营性负债的比重较高时,资金成本支出会大幅降低。

2.3.2 金融性负债

金融性负债是指企业债务融资活动所涉及到的负债,金融性负债是从外部筹集的资金,一般是从银行等机构借入款项,其特点是存在用资费用,且期限越长,资金成本越高。由于存在较高的资金成本,因而加大了其陷入融资困境的可能性,煤炭企业目前处于非繁荣时期,过多的金融性负债会加大其经营风险,财务成本的加大会限制其经营业绩的提高。

3 优化煤炭上市公司债务结构的建议

煤炭产业作为国民经济中重要的能源产业,在很大程度上受国家宏观经济的影响。因此企业想要在波动的经济环境中生存,就必须根据经济波动的周期性制定相应的政策,保持合理的债务结构。本文结合当前我国经济形势及煤炭上市公司发展现状,对煤炭上市公司债务结构的优化提出以下建议。

3.1 积极发挥债务融资的作用

债务融资使企业能获得充足的资金来支持企业经营运作,合理运用不仅会激发管理者的积极性,抑制其道德风险和逆向选择,而且会带来财务杠杆效应和税盾效应。因此,若要提高煤炭上市公司业绩,就需积极发挥债务融资的作用。

3.2 适当减少债务融资规模

合理安排融资,促进煤炭上市公司债务规模合理化。煤炭上市公司债务融资规模现状基本合理,但是相对目前煤炭形势不佳的大环境下,部分公司负债比重过高,应适当减少。不同的公司应结合自身情况制定合理的债务融资规模,如规模大的公司负债比率可以适当高点,而规模小的企业抗风险能力弱,负债水平应相对低点,从而完善煤炭上市公司的资本结构。

3.3 构建合理债务期限结构

企业的资本结构直接影响着企业的收益和风险水平,煤炭行业资本结构呈现流动负债比例偏高的现象,这对企业扩大总负债的能力和动机造成一定的制约。基于这样的现状,煤炭行业若想更好地发挥融资效应,就应该合理安排债务期限结构。首先,煤炭上市公司可以考虑适度增加负债中长期负债的比例。其次,应结合自身的规模、成长性及盈利能力特征及面临的发展机遇,合理选择融资渠道及债务期限结构,在保持流动负债的主体地位时适当增加长期负债比例,从而使企业融资效应最大化,实现煤炭行业的可持续发展。

3.4 构建合理债务布置结构

金融性负债资金成本高,且金融机构一般通过订立债务合同条款实现对贷款的约束限制作用,规定借款用途,并对款项的使用进行监督。由于存在较高的资金成本,因而加大了其陷入融资困境的可能性,煤炭行业目前处于低谷时期,过多的金融性负债会加大企业经营风险,资金成本的加大会影响其经营业绩的提高,因而应提高煤炭上市公司的经营性负债占比。

[1] 高宏杰,徐会军.在经济发展新常态下煤炭企业面临的形势和对策[J].中国煤炭,2016(2)

[2] 石海龙.当前煤炭经济形势分析及应对措施[J].煤炭经济研究,2015(5)

[3] 黄文青.我国上市公司债权融资的治理效应研究[J]. 财经问题研究,2010(8)

[4] 王芳.煤炭上市公司债务结构对公司业绩影响研究[D].河南:河南理工大学,2016

[5] 薛芳芳.煤炭上市公司资本、资产结构与企业绩效关系研究[D].山西:山西财经大学,2014

[6] 孙影.上市公司债务结构实证研究[J].国际商务财会,2009(11)

(责任编辑 宋潇潇)

Dynamic analysis and optimized research of China's coal listed company debt structure

Wang Mengshi, Ding Rijia

(School of Management, China University of Mining and Technology, Beijing, Haidian, Beijing 100083, China)

This paper made a dynamic analysis of the debt scale and debt structure of the coal listed companies in China, and then put forward some suggestions on the optimization of the debt structure to promote coal listed companies to maintain a reasonable debt structure and improve the company's operating performance.

coal industry, debt structure, company performance

王梦诗,丁日佳. 我国煤炭上市公司债务结构动态分析及优化研究[J].中国煤炭,2017,43(5):27-29. Wang Mengshi,Ding Rijia. Dynamic analysis and optimized research of China's coal listed company debt structure[J].China Coal,2017,43(5): 27-29.

TD-9

A

王梦诗(1991-),女,河南焦作人,硕士研究生在读,中国矿业大学(北京)管理学院会计学专业学生,主要从事管理会计方向的研究。

猜你喜欢

中国化肥信息(2022年9期)2022-11-25

英语文摘(2021年3期)2021-07-22

小学科学(学生版)(2019年11期)2019-12-09

消费导刊(2018年8期)2018-05-25

海峡姐妹(2018年3期)2018-05-09

能源(2018年4期)2018-01-15

中国经济周刊(2017年19期)2017-05-23

金融理财(2015年7期)2015-07-15

海外星云 (2014年21期)2015-01-14

语文教学与研究(读写天地)(2009年5期)2009-06-10