管理会计视角下的商业模式建构

2017-06-05 14:59王雪

中国注册会计师 2017年5期

王 雪

管理会计视角下的商业模式建构

王 雪

现阶段,新型化产业群、多维业态群及新商业模式接连出现,基于管理会计背景探讨企业的商业模式,有助于企业建构出新型化商业模式。企业商业模式主要解决的问题是:顾客是谁、顾客需要什么、怎样获利以及价值逻辑之间的组合原因,所以管理会计视角下的研究需要从盈利模式、客户价值及资源管理三个方面入手,而对此三者的研究还可以细分为收入驱力、利益驱力、资产管理、资金管理、虚实资本配合、发展驱力、报酬驱力以及发展回报双重驱力。结合上述分析能够确立管理会计背景下企业商业模式架构,进而更加理性地阐述管理会计与企业商业模式之间的关联关系,更好地解释出管理会计背景下建构企业商业模式的缘由,并指明了研究方向。

管理会计 商业模式 模型建构

一、引言

随着新型化产业群、多维业态群的大量涌现,企业也在加快革新商业模式的步伐,站在管理会计的视角下去探究企业商业模式建构路径,科学阐述企业商业模式与其管理会计的关系作用,合理化建构基于管理会计的商业模式理论架构,不但能够拓宽已有的理论研究范围,并填补管理会计理论研究的空缺,而且还有助于企业革新与优化固有的商业模式。目前,鲜有学者从管理会计的维度去分析企业商业模式建构路径,即使是当下对企业商业模式的研究已经处在“百花齐放”、“百家争鸣”的“多丛林”阶段,在一定程度上丰富了理论研究的外延与内在,然而,对管理会计背景下企业商业模式建构的文献少之又少。因此,管理会计研究人员需要把握管理会计背景下商业模式的建构,并对此问题进行深入思考。

基于此,本文从已有的商业模式理论研究切入,结合“业务与财管”之间的作用原理,在探讨企业商业模式与企业管理会计关系的前提下,初步尝试建构出管理会计视角的企业商业模式理论架构。

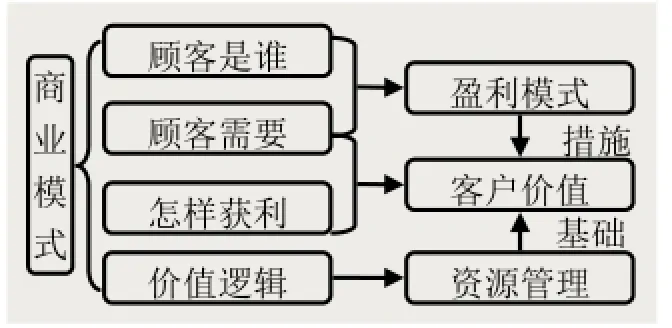

图1 管理会计背景下企业商业模式

二、管理会计背景下企业商业模式架构

在价值创造的基础上,企业商业模式的建构需要回答以下几个要点:一是,企业的目标顾客是谁,企业利益源泉在哪;二是,顾客需要什么,企业在创造价值的时候需要以什么条件作为前提变量;三是,怎样获利,企业需要借助什么方式来获取利润,用什么方式来提升客户价值;四是,价值逻辑之间的组合,也就是说建构企业商业模式原因。其中第一点与第二点相组合,便会产生管理会计背景下企业商业模式建构的利益驱动变量,也即是确定企业的目标顾客以及怎样从目标顾客那里赢得利益;第二点与第三点的组合便会产生管理会计背景下企业商业模式建构的客户价值变量,也就是确定客户价值的内驱力与建构客户价值的途径;第四点,可以单独作为管理会计背景下企业商业模式建构的资源管理变量,也就是怎样合理配置资源管理才能够换来企业利润,建构客户价值。此三个变量之间的相互关系为:客户价值是商业模式建构的首要导向与最终目标,资源管理是其建构价值的前提变量和基础条件,盈利模式则是创造客户价值的重要路径。三个维度之间的关系,如图1。

从本质上来说,管理会计主要内容表现为对企业财务报表的相关管理,管理会计视角下的企业商业模式建构,一方面需要把握企业的财务情况、运营成效以及企业资金流量等财务会计信息,另一方面还需要以企业的财务目标作为导向。结合相关研究可知,企业的管理会计与商业模式二者之间具有目标一致性,其目标都是为了给企业带来价值以及实现客户价值最大化,据此可知,价值的创造与实现是架在企业商业模式与管理会计之间的一座桥梁。以此类推,本文可以参照企业管理会计要素:盈利模式、客户价值及资源管理三方面来建构管理会计背景下企业商业模式架构:盈利模式主要与企业运营成效也就是利润表遥相呼应,资源管理主要与企业的资产负债表遥相呼应,客户价值主要与企业资金流状况也就是资金流量表遥相呼应。在这之中,企业盈利模式又能够细分成收入驱力与利益驱力两个维度;资源管理又能够细分成资产管理、资金管理、虚实资本配合三个方面;客户价值又能够细分成发展驱力、报酬驱力以及发展回报双重驱力三个方面。

三、管理会计背景下解析企业商业模式维度

(一)盈利模式

从某种价值上来说讲,企业商业模式建构的内在就是建构企业获利模式,这在一定程度上显现出管理会计的工作是要帮助企业探索及挖掘出潜在的盈利模式。在商业模式三维度中的顾客是谁与怎样获利两个维度,一起构成了企业盈利模式的主要驱力,所以说,“顾客是谁+怎样获利”便结成了企业盈利模式下的两维度,具体上来讲可以从以下两个维度来入手。

1.收入驱力维度。企业发展的一大利润源泉便是收入,从市场营销的角度上来讲,收入也是反映企业市场占有率状况的指标,也就是说,较之于利润,企业在市场中的占有率更为重要。收入驱力维度结合其内在驱动力的偏重程度的差异性又可以划分成数额驱使型及价格驱使型。数额指的是企业主要依靠大量销售产品来换取收入,其所执行的宗旨是以微小的利润来换取更大的销售量,凭借降价的营销模式来驱使企业产品销售数额的快速增多,从而帮助企业实现增加收入的目标;价格主要是指,产品的市场价格是企业收入的主要驱使力量,其主要围绕“价格最优化”来实现企业 “收入最大化”的目的,整个销售理念是通过提升产品或服务的价格来获得更高的利润,进而帮助企业增加销售收入,而不考虑产品或服务的销售量。

2. 利益驱力维度。利益驱力维度可以分为投入驱力与获利驱力两个维度,投入驱力维度也可以称之为投入费用驱力导向下的利益模式,意为企业要想获得利润就需要在投入费用上加以控制,降低耗费,企业实现盈利的主要途径便是通过深挖自我潜能来完成的。通常情形中,将产品或服务投放至竞争激烈“红海”市场中的企业,在不能凭借创新产品或服务来转至竞争平缓的“蓝海”市场中时由于企业产品或服务的市场机制较为完善,客户需求具有一定的稳定性,产品或服务的价格及其供应链费用具有较高的透明性,企业可以选用成本导向型战略,把降低耗费作为企业获取利润的主要路径。投入驱力维度的管理会计特点是企业拥有比较低的运营风险及毛利率。所谓获利驱力维度,也可以被称为获利驱力维度的利益模式,具体上指的是企业主要利润源为收入及投入相协调,进而彰显企业财务管理会计中的“经济增加值”观点。比如说,当下比较流行的阿米巴模式,国内众多家企业管理者在认真推行实施阿米巴模式之后,实现企业业绩连续增长,利润快速提升。此模式在运用过程中,不是依靠降低企业劳务成本来提升企业的经济效益,而是发挥企业员工的主观能动性来增加利润。通常情形下,将产品或服务定位在竞争平缓的“蓝海”市场之中的企业,具有一定的不稳固性,究其原因在于此市场中的客户群体不足、市场需求不旺,产品或服务的价格成本不具有较高的透明性,此时,企业可以选择收益与投入相匹配的方式来帮助企业赢得收益。由此可知,利益驱力维度的管理会计表征为偏高的市场风险性与毛利率。

(二)客户价值

客户价值是建构商业模式的终极目的,客户价值是指凭借创造客户价值来帮助企业实现价值提升,进而提升客户价值,而自我价值的实现是最终目的。由于管理会计与企业商业模式之间具有相同的目标,故而,探究和找出客户价值的路径,不但是企业商业模式建构的外部变量,同时也是企业管理会计主要指标。所以说,从客户价值的维度去建构商业模式,本质就是要解决企业商业模式建构过程中的价值问题,也就是解决“顾客需要什么与怎样获利”的问题。

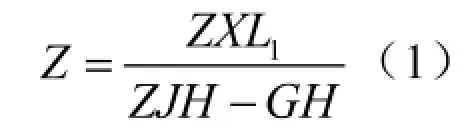

1. 创造客户价值的缘由。本文结合公司理论界对自由资金流量提出的戈登模型,可以从以下三个方面来界定客户价值,即:企业自由资金流(ZXL)、企业成长(GH)以及资本的加权平均耗费(ZJH),具体模型为:

式(1)中,Z代表客户价值;ZXL1代表企业第一季度的自由资金流状况;Size代表着自由资金流在稳定背景中的增长率。据此可知,企业自由资金流量(ZXL)与企业成长(GH)、客户价值(Z)之间具有相同的变化趋势,资本的加权平均耗费(ZJH)与客户价值(Z)是逆向走势,而企业自由资金流量(ZXL)、企业成长(GH)和资本的加权平均耗费(ZJH)之间具有彼此制衡的关系作用。比如说,当企业快速发展的过程中,需要大量资本投入作为发展保障,这在一定程度上会降低企业的自由资金流量(ZXL);再者说,快速增长的企业资本需求需要借助招募资金来加以保障,增量招募资金能够提升资本的加权平均耗费(ZJH)。故而,快速发展致使的经济运行后果显现在以下两个方面:第一,直接增加客户价值(Z),第二,间接提升资本的加权平均耗费(ZJH)以及降低企业自由资金流量(ZXL),进而减少客户价值(Z)。据此可知,快速发展不一定可以换来企业的价值增值,科学合理的发展才能更好地建构客户价值。

2.客户价值创造的途径。结合戈登理论模型,创造客户价值的驱力有三个方面:企业自由资金流(ZXL)、企业成长(GH)以及资本的加权平均耗费(ZJH)。资本的加权平均耗费(ZJH)能够显现出企业的投资风险,但风险的影响及渗透体现在企业自由资金流(ZXL)、企业成长(GH)之中。投资风险和企业自由资金流(ZXL)相契合生成第一类价值建构商业模式,即为报酬驱力型,此模式的财务管理特点是偏高的企业利润率及低下的企业收入成长率;投资风险和企业成长(GH)相契合会生成第二类价值建构商业模式,即为成长驱力型,此模式的财务特点是偏低的企业利润率及偏高的企业收入成长率。比如说,阿里巴巴自推行电子商务业务以来,一段时期内处于亏损情形,但具有较高的成长性,尽管前期阿里巴巴持续处于亏损但具有很高的客户价值,这说明客户价值与报酬相关性不高,阿里的价值驱力商业模式属于标准化成长驱力模式。

(三)资源管理

企业所解决的问题是企业商业模式中的价值逻辑之间的组合,也就是企业依据何物来赢得利润,以及凭何物来创造价值。资源管理是企业追逐利润的条件及导向,从资源管理视角探析企业商业模式建构路径,具体上可从以下几点切入:资产管理、资金管理、虚实资本配合。整个研究的理论契合点在于从商业模式到企业的投资方式再到企业的募资方式,也就是说企业的商业模式在一定程度上影响到企业的投资方式,投资方式又影响着企业的募资方式,此外,企业的募资方式存在着独立的一面,在一定范围内还会反过来影响企业的投资方式。通常情形中,投资行为是企业资源管理的主导要素,也就是说主导着企业资产负债表中资产的那一面,即为资产管理代表着企业投资方式的管理会计作用,募资方式又反作用于企业的资源管理,也就是说主导着企业资产负债表中负债的那一面,即资金管理是企业募资方式的财务运营结果。

1.资产管理。资产管理是企业商业模式维度中价值逻辑之间组合的主导变量,通常理论界把此统分成两大类:一是无形资产管理行径,二是,有形资产管理行径。无形资产管理行径指的是企业依据日积月累沉淀下来的供应链体系、客户关系管理、企业文化、科学技术水平、人才资本等“无形资产”,并配置企业内部与外部资产特别是非财务性质的资产,建构出特色化的核心竞争力与管理会计绩效。无形资产管理行径在资产管理过程中的最具代表性的财务特点是较低的存货/固定资产,较高的现金流资产。当前,国内诸多新兴化产业主要借用此种无形资产商业运营模式,比如说电子商务、智能手机公司等。有形资产管理行径,指的是企业集中采取固定资产及货物资源等管理会计模式,旨在建构企业的核心竞争力及提升财务运营管理效率,在比较传统产业群中普遍采取此模式,比如说煤炭开采业、石油加工业、建筑行业、钢铁制造行业等,此典型的管理会计特点为较高的存货/固定资产。

2.资金管理。资金管理彰显出企业各资金流之间的比率关系,通常上指的是企业外在债务与所有者权益之间的关系,也就是资金管理构成。从资金管理视角上去分析企业商业模式建构途径,可以借助于财务杠杆商业模式去度量,同时又可以将财务杠杆分成较高财务杠杆商业模式及较低的财务杠杆商业模式两类。前一种的风险系数偏高,后一种财务风险系数偏低。此类模式多见于当前的零售及房地产业之中。

3.虚实资本配合。虚实资本配合的内在要素是有形与无形资产之间的协调配合。企业在资源配置过程中有诸多非财务资源不能被财务报表所表现,比如说企业商业信誉、供应能力、人才资本、客户关系、品牌资产以及科研水平等。尽管此类资本在企业建构核心竞争实力及客户价值进程中充当着十分重要的一角,但因为企业财务难以确认和核算,所以其便成为企业资产负债表科目以外的“外在项目”,故而其又被称为“无形资产资本”,所以,需要有形与无形资产之间的协调配合。

四、结束语

本文从管理会计背景下阐述了企业商业模式建构路径,并建构出相应的企业商业模式理论架构,从整体上探究了管理会计背景下企业商业模式建构主要问题、基本维度以及相应模式。其中主要问题为:顾客是谁、顾客需要什么、怎样获利以及价值逻辑之间的组合原因四个方面。其中,“顾客是谁+顾客需要”生成企业管理会计维度分析的“盈利模式”,“顾客需要+怎样获利” 生成企业管理会计维度分析的“客户价值”, 价值逻辑之间的组合原因则生成企业管理会计维度分析的“企业资源”维度。可见,建构企业商业模式的“四维度问题”是管理会计探析“三方面”的前提变量。

作者单位:郑州升达经贸管理学院

1.程愚,孙建国.商业模式的理论模型:要素及其关系.中国工业经济.2013(01)

2.戴伟娟.基于众筹商业模式的管理会计创新.中国注册会计师.2016(11)

3.李端生,王东升.基于财务视角的商业模式研究.会计研究.2016(06)

4.王红.企业商业模式对财务绩效影响研究.商业经济研究.2015(36)

5.王仲兵.商业模式与会计信息质量——基于创业板与中国概念股事件的视角.中国注册会计师.2012(03)

6.王雪冬,董大海.商业模式的学科属性和定位问题探讨与未来研究展望.外国经济与管理.2012(03)

7.郭蕊,吴贵生.商业模式理论辨析.技术经济.2014(01)

8.易加斌,谢冬梅,高金微.高新技术企业商业模式创新影响因素实证研究—基于知识视角.科研管理.2015(02)

9.宋璐,王东升.商业模式中的财务要素——基于商业模式表达方式的文献回顾.会计之友.2017(01)

猜你喜欢

厦门大学学报(哲学社会科学版)(2022年4期)2022-09-17

当代陕西(2022年4期)2022-04-19

课程教育研究(2021年15期)2021-04-13

当代陕西(2020年22期)2021-01-18

中华诗词(2019年7期)2019-11-25

福建基础教育研究(2019年5期)2019-05-28

大陆桥视野·上(2017年5期)2017-06-27

幼儿教育·父母孩子版(2016年12期)2017-05-24

声屏世界(2015年4期)2015-02-28

吐鲁番(2014年2期)2014-02-28