资产证券化的会计处理问题探讨

2017-06-05 14:59许磊

中国注册会计师 2017年5期

许 磊

资产证券化的会计处理问题探讨

许 磊

截至目前,我国的资产证券化项目可大致分为“收益权类”和“债权类”两种类型,在不同模式下资产证券化业务的会计处理方法又不尽相同。本文着重探讨了不同情形下资产证券化业务的会计处理方法及基础资产的终止确认问题,最后以美国“次贷危机”为例,阐述了资产证券化业务中对于基础资产终止确认的正确判断在财务安排和审计中的重要性。

资产证券化 终止确认 金融资产转移 次贷危机

在资产证券化中,企业通过特殊目的实体(Special Purpose Entity,SPE),将其拥有的能产生可预见现金流的金融资产债权或者收益权进行打包重组,转换为证券产品。从财务角度,资产证券化的主要会计问题即应该将该“基础资产”确认为发起企业的一项“真实销售”还是作为一项“担保融资”处理,不同的判断将最终导致是否需要将证券化的对象从资产负债表内予以转销。换句话说,资产证券化的会计处理,最终需要解决的是一个“表外处理”还是“表内处理”的问题。

值得注意的是,目前常见的资产证券化业务中,很大一部分所谓的“基础资产”其实并不符合会计意义上的“资产”定义。例如,“收益权”证券化(包括高速公路证券化车辆通行费收入、天然气供气费收入、主题公园证券化门票收入等),尽管代表了一项获取未来经济利益流入的权利,但只能说是一项实现于未来期间的营业收入,还无法构成一项会计意义上的“资产”。对于这类以收费权为基础现金流的资产证券化,会计处理上就较为简单,因为本来企业在资产负债表中就没有这些“收费权”确认为资产,自然就不会存在是否需要将证券化的对象分离出资产负债表的问题,在这种情形下,所谓的资产证券化会计处理问题其实也就是一种以未来收费权为质押的融资问题。相比之下,金融资产的证券化就要复杂得多。主要以金融资产证券化的会计处理为例,探讨作为基础现金流的金融资产何时可以终止确认,以及能在多大程度上终止确认。

一、资产证券化业务会计处理的基本原则

经过近十年的发展,我国企业会计准则基本上已经与国际会计准则完成了实质上的趋同,而根据《企业会计准则第23号——金融资产转移》的规定,与资产证券化业务相关的金融资产转移的会计处理,大致可归纳为以下三种类型:

1. 金融资产转移满足终止确认条件的。所转让金融资产应当全部终止确认,因金融资产转移获得了新金融资产或承担了新金融负债的,应当在转移日按照公允价值确认该金融资产或金融负债(包括看涨期权、看跌期权、担保负债、远期合同、互换等),并将该金融资产扣除金融负债后的净额作为上述对价的组成部分。

由金融资产转移所形成的整体转移损益,按照如下公式计算,并计入当期损益:

因转移收到的对价+原直接计入所有者权益的公允价值变动累计利得(如为累计损失,应为减项)- 所转移金融资产的账面价值=金融资产整体转移损益。

2. 金融资产转移不符合终止确认条件的。企业应当继续确认所转移金融资产整体,并将收到的对价确认为一项金融负债。该金融资产与确认的相关金融负债不得相互抵销。在随后的会计期间,企业应当继续确认该金融资产产生的收入和该金融负债产生的费用。所转移的金融资产以摊余成本计量的,确认的相关负债不得指定为以公允价值计量且其变动计入当期损益的金融负债。

3. 按照继续涉入对部分金融资产终止确认的。企业应当按照其继续涉入所转移金融资产的程度,在充分反映所保留的权利和承担的义务的基础上,确认有关金融资产,并相应确认有关负债。不同继续涉入形式(例如提供担保和附期权合同等其会计处理方法也不尽相同,对于资产证券化义务而言,发起人通过持有次级权益来实现信用增级,是较为常见的继续涉入形式。在这种情形下,发起人以其持有的次级权益金额和信用增级相关对价分别确认为继续涉入资产和负债。

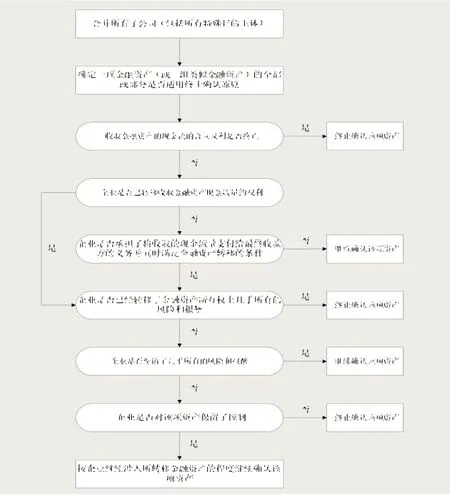

图1 金融资产终止确认流程图 (图片来源:企业会计准则讲解(2010))

二、基础资产终止确认的判断

在判断“基础资产”是否满足金融资产转移条件时,实务中常常基于“实质重于形式”原则,以“几乎所有的风险和报酬是否发生转移”为依据,来判断一项金融资产是否满足终止确认的条件。但事实上,按照金融资产转移准则,形式要求(现金流量权)和实质要求(风险和报酬)相辅相成,缺一不可。从某种程度上来讲,对形式上金融资产转移情形的判断甚至要在判断风险与报酬是否转移之前,一项金融资产如果没有完成“形式上的转移”,即便实现了“实质上的转移”,也同样无法出表。图1给出了判断金融资产终止确认的一般流程:

(一)金融资产转移的形式要求

根据《企业会计准则第23号——金融资产转移》,有两种情形可以从会计上认为金融资产已经发生了转移:一种是收取现金流量权利的转移,另一种则是现金流量过手安排。其中,现金流量过手安排需要同时满足“不垫款”、“不挪用”、“不延误”这三个条件,也就是《金融资产转移》准则第二章第四条所指的三种条件:

1.从该金融资产收到对等的现金流量时,才有义务将其支付给最终收款方。企业发生短期垫付款,但有权全额收回该垫付款并按照市场上同期银行贷款利率计收利息的,视同满足本条件。

2.根据合同约定,不能出售该金融资产或作为担保物,但可以将其作为对最终收款方支付现金流量的保证。

3.有义务将收取的现金流量及时支付给最终收款方。企业无权将该现金流量进行再投资,但按照合同约定在相邻两次支付间隔期内将所收到的现金流量进行现金或现金等价物投资的除外。企业按照合同约定进行再投资的,应当将投资收益按照合同约定支付给最终收款方。

尽管如此,单单依据“现金流量权转移”或“现金流量过手安排”判定金融资产是否构成“出表”依然不是那么容易的。

例如:当发起人通过选择“差额支付”或“财务担保”等形式实现对资产证券化交易结构的“信用增级”时,就很可能违背“现金流量过手安排”中“不垫款”的条件要求。再者,应收账款、信用卡或小额贷款证券化中普遍采用的“循环购买结构”也可能导致“出表”的障碍。所谓“循环购买结构”是指,由于基础资产的平均回收期限较短,相关方约定不将收回的投资本金立即分配给投资者,而是由SPE再投资于发起人的同类资产以维持资产池的规模不变,如此循环往复,直至临近资产支持证券的到期日为止。在这种情形下,如果SPE满足合并报表的条件,则很有可能出现发起人在抵销了与SPE之间的内部交易后,这种“循环购买结构”将导致该基础资产因为无法满足“现金流量过手安排”中“不延误”的条件而不能“出表”。

如上所述,对于金融资产转移而言,如果连形式上的金融资产转移判定要求也没有达到,那么其是否满足“风险与报酬转移”的实质要求也就变得无关紧要了。因此,在判断一项资产证券化对象是否能够在资产负债表内转销时,应当首先确定其是否已经符合金融资产转移在形式上的认定条件,尤其是需要确定其是否适用于“现金流量过手安排”的情形。

(二)金融资产转移的实质要求

根据准则原文,“企业已将金融资产所有权上几乎所有的风险和报酬转移给转入方的,应当终止确认该金融资产;保留了金融资产所有权上几乎所有的风险和报酬的,不应当终止确认该金融资产。”然而,在资产证券化业务中,风险与报酬是否已经全部发生转移并不是一目了然的。为了使ABS产品获得更高的信用级别,提高证券发行成功率,发起人往往会在条款中设定诸如“优先/次级结构”、“原始权益人差额补足”、“母公司/关联方担保”等信用增级条款,如此一来也就很难再认为金融资产所有权上几乎所有的风险和报酬均已得到转移。但即便如此,也不能直接认定发起人保留了金融资产所有权上几乎所有的风险和报酬;更为普遍的情形是,一项资产证券化业务中原始权益人“既没有转移也没有保留金融资产所有权上几乎所有的风险和报酬”。根据《金融资产转移》准则第九条之规定,既没有转移也没有保留金融资产所有权上几乎所有的风险和报酬的,应当继续判断企业是否对该资产保留了控制。如果企业确已放弃了对该金融资产控制的,应当终止确认该金融资产;如果企业未放弃对该金融资产控制的,应当按照其继续涉入所转移金融资产的程度确认有关金融资产,并相应确认有关负债,如表1所示。

表1 金融资产转移与确认的基本处理方法

表2 常见的企业资产证券化产品类型

表3 不同类型ABS产品对比分析

如前所述,在资产证券化业务中,很少会出现证券化对象所有权上的几乎所有风险和报酬均已转移的情况,但这并不意味着该资产就不能从资产负债表中转销。换句话说,在资产证券化“出表”与否的判断中真正起决定性作用的往往并不是“风险和报酬”,而是“控制权”是否发生了实质性的转移。那么,怎么样才算企业“放弃了控制”呢?

对于“控制”的概念,金融资产转移准则原文是这样表述的,“企业在判断是否已放弃对所转移金融资产的控制时,应当注重转入方出售该金融资产的实际能力。转入方能够单独将转入的金融资产整体出售给与其不存在关联方关系的第三方,且没有额外条件对此项出售加以限制的,表明企业已放弃对该金融资产的控制。”与《合并财务报表》准则不同,金融资产转移准则所遵循的逻辑是——只有资产接收方可以“控制”该资产,才能反过来证明原始权益人“放弃了控制”;而不能单单从原持有人一方是否失去了对金融资产的控制,来判断控制权是否发生了转移。这是因为,很多情况下SPE等资产转入方也无法单独将金融资产整体出售;或者虽然可以出售,但该笔出售行为受到了限制。例如,如果原始权益人通过提供“财务担保”的形式对基础资产实施了信用增级,但SPE在出售基础资产时没有再提供担保,则很有可能导致SPE不得不以较低的价格出售该资产,甚至有可能因此蒙受损失。

综上所述,虽然在资产证券化业务中将基础资产整体终止确认的情况不多,但考虑到原始权益人提供信用增级的情况,整体资产全部无法从资产负债表中剥离出去的情形也较为鲜见。更多的时候,证券化对象的基础资产是作为一项“既没有转移也没有保留金融资产所有权上几乎所有的风险和报酬”的金融资产,按照继续涉入的方法,对确定发生转移的部分终止确认,其余部分仍在报表中反映。根据《金融资产转移》准则第五条“企业应当将金融资产转移区分为金融资产整体转移和部分转移,并分别按照本准则有关规定处理。”因此,提供信用增级也并不意味着金融资产无法“出表”,重要的是信用增级应当符合成“一定比例”这一条件,如果无法将基础资产按一定比例区分为可转移部分和不可转移部分,则金融资产整体都将无法终止确认。

三、资产证券化实务案例探讨

截至目前,我国已经发行的企业资产证券化产品大致可分为两种类型:债权类和收益权类,两种类型产品的典型基础资产和企业类型如表2所示。

由于很难从会计角度将大部分“收益权类”的资产证券化产品认定为一项资产,因此这类资产证券化产品更多时候表现为一种以未来收益权作质押的债券融资业务。在会计上单独确认资产证券化后获得的资产和负债,而不需要对基础资产做特殊处理;相比之下,“债权类”产品更加适用于金融资产转移准则所规定的范畴,需要对基础资产是否终止确认做出判断。但归根结底,无论是“收益权类”还是“债权类”的产品,资产证券化的根本目的在于将未来的一项现金流量收款权提前变现,从而提高资产使用效率。只不过与“收益权类”产品不同,“债权类”产品除了融资目的外,往往还希望能够借助资产证券化将债权移出资产负债表。因此,从审计的角度,就需要特别加强对此类金融资产终止确认的审计关注。

如表3所示,在“兴光燃气天然气供气合同债权资产支持计划”中,宁波城建投资控股有限公司(以下简称“宁波城投”)将其从全资子公司宁波兴光燃气集团有限公司受让的部分特定供气合同债权资产证券化,并将该专项计划资产委托给特定目的实体(SPE),由该实体向投资者发行优先级资产支持证券。在该资产专项计划中,SPE持有优先级资产支持证券,宁波城投持有次级资产支持证券,次级资产支持证券在优先级资产支持证券本息偿付完毕前不得转让。宁波城投作为流动性支持机构,在优先级资产支持证券的本金未能得到足额偿付时提供流动性支持,以补足利息或本金的差额。专项计划账户内的资金优先用于偿付优先级资产支持证券的本息,全部本息偿付之后剩余的部分作为次级资产支持证券的收益,归宁波城投所有。因为宁波城投实际上保留了专项计划资产几乎所有的风险和报酬,故未对专项计划资产终止确认。

与宁波城投不同,五矿发展则采用了不同的资产证券化会计处理方法。2014年,五矿发展股份有限公司将部分应收账款证券化,出售给特殊目的实体,然后再由该实体向投资者发行证券。根据五矿发展2014年年报的表述,这些金融资产的转移符合终止确认的条件,转移过程中,五矿发展不再保留所转移金融资产的权益,仅根据协议提供收款服务。证券化过程中,终止确认的金融资产的账面价值与其对价之间的差额,确认为证券化的利得或损失,计入当期损益。

上述两个案例在资产证券化过程中采用了不同的会计处理方法,也基本符合前面所述“收益权类”和“债权类”产品在终止确认上的区别。

四、由次贷危机引发的思考

自上世纪70年代美国发行第一只资产证券化产品至今已40余年,并作为美国最重要的创新金融产品之一,在2007年次贷危机前达到了顶峰。狂热的投机客和监管机构的不作为在虚假繁荣的金融市场埋下了杀伤力巨大的定时炸弹,并最终引爆了这个席卷全球的金融危机。反思次贷危机,除了金融监管制度本身存在漏洞以外,发起人通过多种形式的财务安排逃避准则要求将SPE纳入合并报表,达到隐瞒财务杠杆过高的风险,最终间接导致泡沫破灭时引发了更大规模的连锁反应。

与国内的资产证券化业务类似,银行、抵押公司等通过设立SPE,将发起人的信用余额、汽车贷款等财务资产证券化并出售给投资者。当抵押人付款时,在抵减各项费用后现金流向SPE和证券持有者。只不过与国内业务不同的是,他们往往会在基础ABS的基础上增加多层的财务杠杆。一方面,ABS被进一步打包,类似质量的ABS被再次组合,形成担保债务凭证(collateralized debt obligations,CDOs),只不过CDO经常是在非正规渠道设立并销售的,因此往往也暗含了更大的风险。当危机爆发时,这种环环嵌套的金融产品也就导致了更大的连锁债务危机。另一方面,为了获取更多资金以偿付发起者的资产转移,SPE需要经常通过发行资产支持商业票据(assetbacked commercial paper,ABCP)的方式来取得借款。这样做的风险在于,资产支持商业票据进一步提高了SPE的财务杠杆,而这种融资借贷却并不同步(ABS是长期投资,而通过ABCP获取的借款却是短期的),导致债务风险进一步加剧。

此时,如果将这些结构化主体SPE合并入证券发起人的合并财务报表,则将导致发起人的资产负债率严重偏高。因此他们有足够的动机试图避免将高杠杆的SPE纳入合并报表,其中的一种做法就是通过建立预期损失债券(expected loss notes,ELNs)来避免合并。危机爆发前,美国财务会计准则委员会(FASB)第46号解释公告(FIN 46)规定,当设立者有权获得SPE大多数收益时,需要把SPE纳入合并报表。然而,发起人可以通过向签约购买者出售预期损失债券,来由其消化SPE的主要预期损失并获取主要的预期收益。如此一来在第46号解释公告下,预期损失债券的持有者就成为了主要受益人,合并也将由预期损失债券的持有者而非发起人进行。

这一系列的财务安排,使得投资者并没有充分获取应当披露而未披露的会计信息,并最终带来了更大的损失。资产证券化本身作为一种融资手段,并不必然会带来金融危机,真正诱发巨大泡沫的是不完备的监管机制,以及不充分的披露。因此,在资产证券化业务中,需要特别注意基础资产的终止确认问题,交易和事项是否满足终止确认条件,全部终止确认还是保留部分资产,都是应当在会计实务及注册会计师在审计过程中应该特别关注的事项。

作者单位:立信中联会计师事务所(特殊普通合伙)浙江分所

猜你喜欢

人生与伴侣·共同关注(2020年11期)2020-11-23

科学导报·学术(2019年51期)2019-09-10

债券(2017年2期)2017-03-18

债券(2016年8期)2016-05-14

海外星云(2015年15期)2015-12-01

股市动态分析(2015年31期)2015-09-10

出版广角(2014年22期)2014-12-12

中国经贸(2009年14期)2009-09-21

中国新闻周刊(2008年4期)2008-02-18