上市公司金融风险测度研究

2017-05-30 15:29潘莉曾铃智潘远翊

大东方 2017年11期

关键词:信用风险

潘莉 曾铃智 潘远翊

摘要:本文运用Logi stic回归模型构建了我国上市公司信用风险预测模型。该模型对我国上市公司出现信用风险概率的预测具有83.5%的准确性,可以为我国上市公司的投资者及监管者提供较为准确的上市公司信用风险状况信息。

关键词:金融风险测度;信用风险;Logi stic模型

金融风险监管是指对金融风险进行识别、测度和控制。金融风险管理的核心与基础是金融风险测度,只有精准的测度风险发生的概率和规模大小,才能做出有效的管理。金融风险测度的研究需要与时代接轨,不断改善,才能保障其对金融风险预测的准确性。因此,研究科学合理、符合当下金融环境的统计测度模型,对预防、规避金融风险显得十分重要。

本文在上述背景下,积极探索研究符合当今金融环境下的金融风险统计测度模型,为我国金融市场的投资者和监管者提供理论支持,及时防范金融风险,促进我国金融与经济的健康平稳发展。

一、模型构建

Logistic回归模型是对二分类因变量进行回归分析时最普通常见的多元统计方法,它根据样本数据所采用的财务数据,使用最大似然估计法估计出参数值,可求得自变量取某个值的概率。

本文研究的上市公司分为存在信用风险或不存在信用风险两个状况,属于二分类变量。当其取值为0时,代表上市公司存在信用风险;当其值取为1时,代表上市公司不存在信用风险。本文的单因素Logistic回归模型的表达式如下所示:

在上述表达式中,P表示企业存在信用风险的概率,a为常数项,b为系数,x表示财务指标的取值。P的取值区间为(O,1),本文选取0.5作为分割点,即预测概率P大于0.5,表示企业存在信用风险,取值小于0.5,表示企业不存在信用风险。

二、数据来源及筛选

本文选取我国沪深两市A股中在2015年至2016年期间被sT上市公司及其对应的非ST上市公司作为样本数据进行建模,其中包括被ST公司98家,非Sr公司98家。选取我国沪深两市A股中在2017年1月1日至2017~[z5月10日期间被sT上市公司及非sT]z市公司作为检测样本对模型进行检测,其中包括被sT公司51家,非sT公司51家。

关于信用風险测度,本文选择以下14个财务指标:净资产收益率、销售净利率、总资产报酬率、应收账款周转率、总资产周转率、流动资产周转率、存货周转率、销售现金比率、流动比率、速动比率、总资产负债率、总资产增长率、

净利润增长率、净资产增长率。

根据我国国情,上市公司发出t-1年的年报与其在t年被sT这两个事件几乎是同时发生的。同时,前人的研究表明,运用t-1年的财务数据对t年该公司是否存在信用风险进行预测会高估模型的预测能力。因此,本文采取上市公司t-2年的财务数据来预测公司在t年是否会产生信用风险。

三、实证结论与模型检验

构建Logistic回归模型的目的是对企业存在信用风险的概率进行预测,即将x带入回归方程,求出P值,得出企业是否存在信用风险的概率。

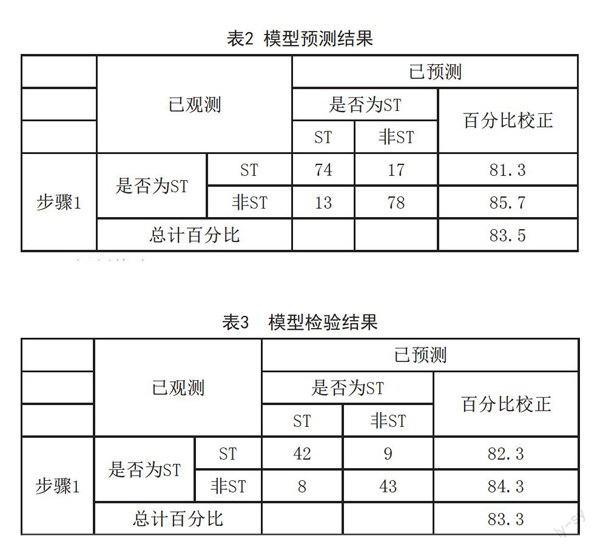

其预测结果如表2所示:

a.切割值为.500

将样本数据带入该模型中,对其出现信用风险的概率进行预测,从预测结果可以看出,该模型的预测准确率为83.5%。

将我国2017年上市上司中的51家被sT公司及对应51家非ST公司在2015年的财务数据带入上述模型进行预测检验,检验结果如表3所示:

a.切割值为.500

从预测结果可以看出,用2017年上司公司作为该模型的检验样本,预测准确度为83.3%,表明这是一个比较理想的信用风险预警模型。

四、研究不足

信用风险测度的研究是一项复杂的系统工程,上述模型也有以下几个不足之处有待进一步研究:该模型仅适用于我国的上市公司,对于非上市公司,该模型有待进一步研究确认;企业出现信用风险是一个过程,本文仅使用了公司被sT的前t一2年的静态数据进行研究,无法体现企业的财务数据变化;没有考虑到其他非财务指标对企业出现信用风险的影响。

注:本文受国家统计局统计信息技术与数据挖掘重点开放实验室课题项目(SDL201612)资助

作者简介:

潘莉,成都信息工程大学统计学院讲师,硕士;研究方向:金融数量分析。

曾铃智,成都信息工程大学统计学院学生

潘远翊,成都弘达伟业文化传播有限责任公司研究员,博士;研究方向:数据挖掘

猜你喜欢

化工管理(2022年13期)2022-12-02

经济技术协作信息(2018年4期)2019-01-23

辽宁经济(2017年6期)2017-07-12

当代经济(2016年26期)2016-06-15

项目管理技术(2016年9期)2016-05-17

管理现代化(2016年2期)2016-01-23

管理现代化(2016年2期)2016-01-23

新疆财经大学学报(2015年3期)2015-12-10

系统工程学报(2015年5期)2015-02-28

系统工程学报(2015年2期)2015-02-28