芝麻信用的算计

2017-05-27 06:52:01罗东

21世纪商业评论 2017年5期

罗东

进入支付宝杭州总部大门,右手边就放着时下最热的共享充电宝柜机,柜机最上面有个醒目的牌子,写着“信用借还充电宝”。

这是“芝麻信用”与充电宝租赁公司来电科技在2016年10月就展开的战略合作:在来电科技借用充电宝原本需要用户付出100元押金,但如果用户的芝麻信用在600分以上,就可以免押金借用。

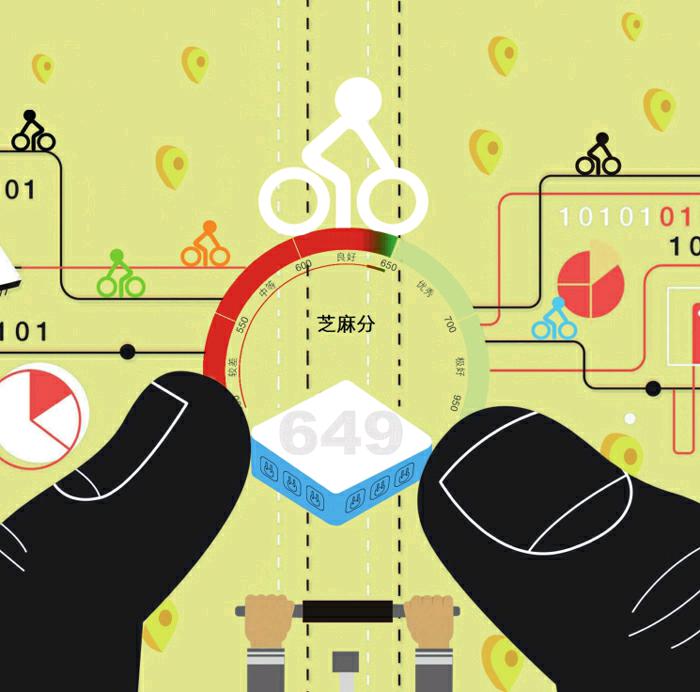

“共享充电宝”只是芝麻信用的应用场景之一。今年3月中旬,芝麻信用与共享单车ofo达成战略合作,上海地区的用户如果满足芝麻信用650分以上的条件,可开启免押金模式的骑行。到了4月底,ofo、永安行、小蓝、Hellobike、funbike、优拜等6家单车品牌宣布与蚂蚁金服达成合作,用户在支付宝首页用“扫一扫”就能解锁这6个品牌的共享单车,这无疑为免押金骑行模式进一步降低了门槛。

芝麻信用发布的报告显示,截至2017年3月,芝麻信用的免押金服务已经覆盖全国381个城市(含县级市),扩展到酒店、租房、民宿、租车、共享单车、医疗、便民服务、农业设备租赁等八大行业,近2000万人使用过免押金服务,合计免除押金已超过150亿元。

三赢的免押金

支付宝芝麻信用专家彭浩告诉《21CBR》记者,芝麻信用的宗旨是让这个社会因信用而简单。传统商业社会的一些制度,比如抵押现金、证件,是基于一种“我不信任你”的假设。彭浩提到一个小案例:他去饭店吃饭,忘带数据线,去饭店的前台借,前台告诉彭浩要先抵押200元,他不太高兴,干脆不借了。这其实就是基于不信任的状态而出现的场景。

在共享单车领域,“押金”是一个特别有争议的话题。此前,摩拜单车的押金为每人299元,ofo的押金为99元,小鸣单车的押金为199元,优拜单车的押金为298元。

由于各家共享单车拥有上百万的用户,它们积累起来的押金并不是小数目。企业从经营角度考虑而收取押金,而用户又担心押金的安全。对此,外界有各种争议,认为共享单车生意的实质不是收租金,而是金融。ofo接入芝麻信用,免押金骑行,显然考虑的不只是用户体验,也是对外一个表态:“我们真的没打过押金的主意的。”

在彭浩看来,信用免押金的做法实际上让单车企业对用户的管理能力更强了。对单车企业来说,押金除了破坏了用户体验,对用户的实际约束和管控能力也有限,而信用管理实际上提供一种“激励”思路。他讲到一个案例:一位北京的用户去上海出差,想使用ofo的免押金服务,但使用时屏幕弹出了一個“您有房租逾期”的通知,原来这位客户在北京使用了房租免押金服务,在约定日忘了支付,于是用户就赶紧支付房租,并顺利使用了ofo的免押金服务。

彭浩告诉记者:“我们希望通过信用让人们的生活更简单,更有品质;更希望人们在日常生活中积累信用,珍惜信用,合理使用信用。”

相比ofo,另一些行业的押金问题可能会直接制约企业的业务拓展。比如无人机公司极飞科技有一项租赁农业无人机的服务,但由于农业无人机造价太高,押金高达每台机器5万-7万元,这让用户望而却步。极飞科技联合创始人兼CMO龚槚钦告诉《21CBR》记者,极飞希望让部分用户降低租用无人机的门槛,最好能降低到0押金,于是芝麻信用就提供了一个方案——目前,芝麻信用分在750以上的用户可以0押金租用无人机;700-750分需要2万元押金;650-700分需要3万元押金。龚槚钦说:“为什么我们敢这样设计?因为我之前专门咨询了神州租车的朋友,他们实行了信用租后,信用租的用户违约率远低于押金方式租车的用户。”

“账号”护城河

相比ofo和极飞这类强押金场景,芝麻信用也在拓展更多的“弱押金场景”,比如“先享后付”服务。类似于之前亚马逊在美国推出的“AMAZON GO”服务,芝麻信用协同支付宝,目前正在和杭州、武汉的公交体系合作,推出“先上车后买票”业务。具体方式是:芝麻信用联合公交公司为用户制作一张虚拟电子卡,存放在支付宝的卡包里,让用户更便捷地刷卡乘车。用户可以通过支付宝账户为电子卡充值,每次买票坐车;同时,当用户卡里的余额不足时,芝麻信用分达到一定分数的用户可以打开支付宝,体验先乘车、后付费。

实际上,芝麻信用在应用上的爆发式增长,意味着阿里和腾讯对于“流量”入口的争夺还在激烈角逐中。两大互联网帝国的流量对抗,大体可以分为三个竞争阶段:

一是核心能力的自我建设和巩固阶段,双方各有边界,互不相犯,比如支付宝的核心能力就是支付,腾讯的QQ、微信就是社交。

二是移动互联网打破了PC时代泾渭分明的边界,支付宝和微信的账号系统(也就是流量入口)开始向其他领域延伸。比如,支付宝对于社交的尝试;微信也向支付与购物延伸,双方已经不再守着各自的“老本行”,而是为用户构建多场景的服务和体验,打造产品和服务矩阵能力,竞争从业务线的PK变成业务网络的碰撞。

三是美团网创始人王兴曾提出的移动互联网竞争“下半场”的概念。线上流量的红利期已经差不多结束,但线下竞争——对物理世界的互联网改造、对物理流量入口的争夺才刚刚开始。

对阿里来说,在社交上击败腾讯并不现实。支付宝的基因其实是对人们相互信任的管理——虽然人们使用支付宝最本质动作是钱的流动,但正如《人类简史》作者赫拉利所说,钱是人类想象得最成功的故事,是人类之间最好,最高效的互信机制。从这个角度看,芝麻信用的应用其实是支付宝从服务于商品流动到服务于人们生活场景的产物。

芝麻信用是一个动态的、多场景联动的个人信用管理体系,这一套关于信用“动态”的评价体系得以成立的基础,是宽广的场景接入。彭浩表示:“从整个社会来说,理想的状态当然是打破信用孤岛,我们在取得用户授权后,所积累的数据能够畅通地流动起来,数据流动越畅通,我们的评价体系就越全面和客观,对社会起到的作用越大。所以,芝麻信用在过去半年内已经开始频繁地接入线下场景,如今芝麻信用90%的合作伙伴都不是阿里系,我们90%的数据来源都是来自阿里外部。”

基于外部深度合作所积累的数据还能反哺蚂蚁金服甚至整个阿里。以芝麻信用和极飞的合作为例,芝麻信用帮助极飞解决了高额押金的尴尬,而极飞由于长期耕耘在农村一线市场,真实了解和掌握农村市场用户,又有助于蚂蚁金服建立针对农村市场的征信体系,降低小微贷款的信用风险。

猜你喜欢

中老年保健(2021年3期)2021-08-22 06:51:16

文萃报·周五版(2019年49期)2019-09-10 07:22:44

动漫星空(2018年4期)2018-10-26 02:12:14

动漫星空(2018年2期)2018-10-26 02:11:02

动漫星空(2018年5期)2018-10-26 01:15:04

现代装饰(2018年3期)2018-05-22 02:52:23

消费导刊(2017年24期)2018-01-31 01:28:55

创新作文(小学版)(2016年30期)2016-02-28 18:25:12

中国卫生(2014年11期)2014-11-12 13:11:20

中国卫生(2014年9期)2014-11-12 13:02:18