利润粉饰动机、外部审计与企业债务重组行为

2017-05-24 14:43河北工程技术学院项丽霞潘栋梁

财会通讯 2017年6期

河北工程技术学院 项丽霞 潘栋梁

利润粉饰动机、外部审计与企业债务重组行为

河北工程技术学院 项丽霞 潘栋梁

本文选取2008年到2015年A股上市公司中发生债务重组的公司作为分析样本,从利润粉饰动机及外部审计两个视角,分析了上市公司债务重组行为与上述两者的关系。研究表明:随着利润粉饰动机倾向的增强,上市公司实行债务重组的概率越大,确认债务重组利得的数额也越多;若审计师属于四大会计事务所,上市公司债务重组的可能性降低,确认的债务重组利得也越少。

债务重组 利润粉饰动机 外部审计

一、引言

自第三次科技革命兴起以来,经济全球化逐渐成为世界经济新的发展方向,企业的竞争也由国内拓展到国外,竞争的激烈程度也大幅度增加,上市公司如果出现财务危机,被迫进行债务重组的概率也大幅度增加。债务重组指的是,一旦公司发资金周转不开,对到期债务无法按时还本付息,为了维护其权益,债权人采取妥协措施,想方设法将一些债券收回,以此来降低损失;此外,这样的措施有助于企业摆脱财务危机,实现经营的正常化。所以债务重组对企业和债权人来说都是有益的。然而,部分上市公司会借助债务重组来实行利润操控和盈余管理,这将产生十分严重的不良影响,因此社会各界对此现象十分重视。不管是为了确保国家经济的正常运行,还是为了保护利益相关者的权益,都有必要严格监管债务重组行为。财政部于1998年出台首部债务重组准则,该准则选择公允价值进行计量,同时把损益作为债务重组损益的一部分。但是因为中国经济法律体系不完善,该准则引发了大量的利润粉饰动机现象。对此,财政部在2001年对准则加以修订,使其符合中国的独特实际,这在很大程度上限制了盈余管理行为,然而修订后的准则和国际准则不符,无助于推动中国经济的进步。在2006年,债务重组又一次采用了1998年的准则,但是其带来的积极影响和消极影响难以判定,尤其是对利润操控行为的抑制作用难以判断,而且资本市场的监督对利润粉饰动机倾向的抑制作用也需要作进一步地分析。

国内外在债务重组研究方面存在明显的不同,因为国外债务重组所处的资本市场比较健全,市场监督力度较大,因此国外研究重点关注的是债务重组的影响因素以及重组方式;而国内由于会计准则不完善,市场经济不健全,研究的重点是债务重组的动机以及和利润粉饰相关的盈余管理等利润粉饰动机行为。国内学者对债务重组的分析更多地是关注债务重组导致的盈余管理问题,未能对相关的影响因素进行分析。此外,国内学者只对单个上市公司进行分析,未能把行为动机与抑制动机相结合,并且没有考虑市场力量以及审计因素的影响。所以,本文将利润粉饰动机倾向以及审计监督因素作为考虑因素,并结合中国特殊的国情,对债务重组的动机与抑制机制进行了研究。

二、理论分析与研究假设

(一)利润粉饰动机倾向与债务重组企业从事生产经营的根本动机在于获取利润,所以盈利状况对企业是否开展盈余管理具有决定性的影响。上市公司之所以操纵利润,主要是为了创造利润,将亏损转为盈利,满足分析师预测的需要。最新的债务重组准则把债务重组的收益作为营业外收入,以此来调整利润,这使得债务重组变成上市公司操纵利润的重要手法。

(1)扭亏为盈动机。对于出现财务危机,濒临破产的上市公司来说,解决办法有两种:若亏损是连续的,而且债权人与债务人未能形成共同意见,企业就被迫进行破产,债务人为此付出了大量的破产成本,债权人仅仅获得了一部分剩余权益;债务人和债权人共同商议进行债务重组,减低企业的债务负担,促使企业实现持续发展。债务重组帮助债务人实现了新生,债权人在债务数额减免、期限宽限等方面的让步能够帮助企业实现转亏为盈,实现全新的发展。

扭亏为盈的动机和债务治理存在紧密关系,上市公司内部治理以及管理模式的差异能够显著影响公司的债务比率。对于上市公司来说,债务资金及其重要,企业采取何种负债比率对企业受到的监管以及员工的激励具有很大的影响。在MM理论看来,在理想的条件下,债务和企业的价值没有关系,而修正的MM理论认为,债务能够借助地税效应来增加企业的价值。

在资本结构代理成本理论看来,企业的经营权掌握在管理层手中,然而管理层与股东的利益存在不一致的地方,若信息存在不对称,管理层会为了自身利益而损害股东的利益。所以,债务资本能够对管理层追求私利行为产生抑制作用,促使管理层采取谨慎的措施进行投资,推动资金合理流动,增加公司价值。总之,债务能够起到地税作用,减少两权分离产生的成本,同时激励管理层努力增加企业的价值。这也推动管理层通过债务操纵来进行利润粉饰动机。

(2)达到分析师预测动机。上市公司的盈利水平达到分析师预测指的是公司每股收益的实际值和分析师的预测值的误差介于0-0.2之间。在前景理论看来,分析师对每股收益的预测能够帮助投资者进行决策,投资者基于分析师的盈利预测,并将其与公司的实际业绩进行对比,这正是上市公司进行利润粉饰的动机,也是管理层选择债务重组来实现盈余管理的动机。在信号传递理论看来,公司重组公告向投资者传递了公司财务情况和经营情况的信息,原因在于公司的经营者和投资者存在信息不对称,投资者必须借助经营者向外界传递的信息来进行判断和投资决策。若公司传递的信息符合分析师的预测,投资者就会认为公司是有价值的,必然会对公司进行投资,由此推动公司股价上涨。所以上市公司进行利润粉饰的一个动机就是达到分析师预测。

(3)ST公司动机。中国证监会明确指出,若公司持续亏损,就必须被ST,也就是该公司存在退市的风险。因此,上市公司对被ST十分重视,一旦被ST,上市公司就会想方设法来取消这一标志,所使用的方式中就包含债务重组。因此,被ST的公司会积极采取措施来进行债务重组,进而制造足够的营业外收入,以此防止退市的发生。基于此,本文提出如下假设:

H1a:利润粉饰动机倾向强烈的公司,越有可能进行债务重组

H1b:利润粉饰动机倾向强烈的公司,确认的债务重组利得也越多

(二)外部审计与债务重组利润粉饰动机倾向会诱发债务重组,而审计师的监督则会对债务重组形成抑制。审计师的审计意见能够表明公司财务报表的真实性和一致性,还能够表明公司制作财务报表的能力。分析得出,尽管审计师会为了减少诉讼风险而提高对正向盈余管理的敏感度,然而审计师对通过债务重组实现盈余管理具有较高的判断能力(徐浩萍,2004)。

对于审计质量来说,审计师独立与否至关重要,会计事务所不但要确保审计师不存在错报行为,还应当保证信息的真实性,确保财务报表使用者不被误导。会计事务所是具有合法性质的第三方机构,其对公司出具的审计报告能够对上市公司是否遵守会计准则进行监督,但是随着外部审计的严格程度的增加,被监督公司采取债务重组的概率降低,进而减少了债务重组利得。当前,学者大多认为规模较大的会计事务所,其审计质量优于规模较小的会计事务所。原因在于,规模较大的会计事务所面临的审计风险较高,这无形中促使其改善审计质量。此外,规模较大的会计事务所,其独立性也越强,审计技术也越先进。所以,本文在此将会计事务所是否属于四大会计事务所作为解释变量,分析债务重组是否会随着采用四大会计事务所审计而降低。基于此,本文提出如下假设:

H2a:当审计事务所是大型会计师事务所时,进行债务重组的次数较少

H2b:当审计事务所为大型会计师事务所时,确认的债务重组利得也越少

三、研究设计

(一)样本选取与数据来源本文选用的样本为中国所有A股上市公司,分析区间为2008-2015年。为了确保分析结果的准确、可靠,本文按照如下标准进行样本筛选:(1)由于金融保险类上市公司财务报表和其它行业不同,因此在此将这两个行业所属的上市公司剔除;(2)将没有确认债务重组损益的上市公司剔除;(3)将属于债权人的债务重组以及第三方担保的债务重组的上市公司剔除;(4)债务重组失败的上市公司剔除;(5)数据不完整的样本公司剔除。经过筛选,最终得到的样本总数为179家。本文数据来自国泰安数据库、锐思数据库、上交所和深交所的上市公司年报。所使用的分析工具为Stata。

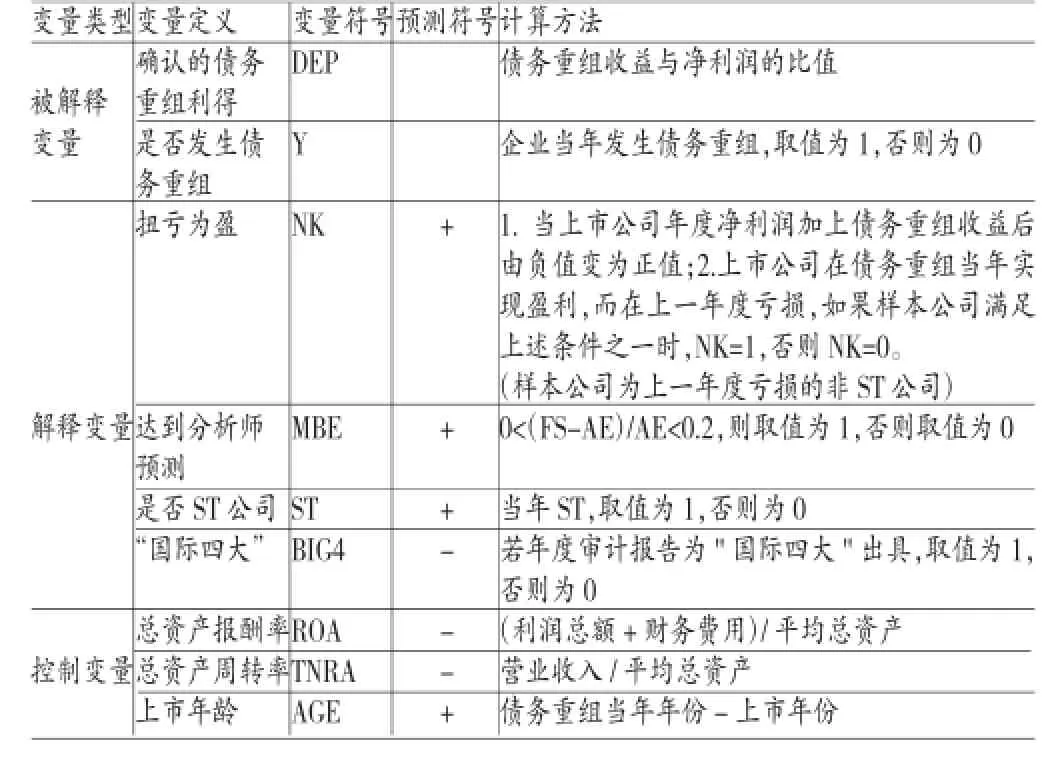

(二)变量定义

(1)被解释变量。基于假设H1a与H2a,设被解释变量是Y,该变量是虚拟变量,若公司发生债务重组,Y取值1,反之,则取值0。基于假设H1b与H2b,选取的被解释变量是债务重组利得,对应的符号为DEP,等于债务重组收益/净利润。根据前文,我国债务重组准则明确要求需要将债务重组利得纳入营业外收入,因此实现盈余。然而债务重组利得属于绝对数,考虑到上市公司大小以及利润的不同,所以,本文在此选取债务重组利得(DEP)=债务重组利得/净利润。

(2)解释变量。扭亏为盈。该变量对应的符号是NK。扭亏为盈有两个层面的意思:一是当年上市公司的年度净利润和债务重组收益相加,其净利润由负数转为正数;二是上市公司通过债务重组盈利,然而上一年度亏损。若样本公司符合任何一种情况,那么NK取值1,反之,NK取值0,。需要说明的是,上一年度亏损的公司不能是ST公司。

达到分析师预测。该变量对应的符号是MBE。韦德洪(2012)认为,上市公司进行利润粉饰的一个动机就是达到分析师对盈余目标的预测,合理的误差必须控制在0-20%之内。FW=(FE-AE)/AE。FW:平均每股收益预测值和每股收益实际值的差值,AE:每股收益实际值,FE:分析师对平均每股收益的预期值。若FW位于0-20%内,MBE=1,反之,则取值0。

是否ST公司。该变量对应的符号是ST。若为ST公司,取值1,反之则取值0。

大型会计师事务所。该变量对应的符号为BIG4。本文选择的大型会计事务所包括:普华永道、德勤、安永、毕马威。若四大会计事务所出具审计报告,则取值1,反之,则取值0。

(3)控制变量。本文的控制变量包括:总资产周转率(TNRA)、总资产报酬率(ROA)、上市年龄(AGE)、年度(YEAR)和行业(Industry)。各变量定义如表1所示。

(三)模型构建基于假设H1a与假设H2a,本文构建了模型1:

表1 变量定义与说明

基于假设H1b与假设H2b,本文构建了模型2:

四、实证分析

(一)描述性统计首先对变量做描述性统计。描述性统计结果如表2所示。根据上表可得:超过一半的样本公司都受到了ST处理,而且不少公司通过债务重组实现了扭亏为盈。这表明上市公司为了避免暂停上市或者退市,会采取债务重组,确认债务重组收益来减少亏损。对于变量达到分析师预测来说,55家上市公司符合要求,占全部样本总数的比重为33%,这表明大约三分之一的上市公司的每股实际收益和分析师预测收益的误差小于20%,这表明上市公司为了达到分析师预测实行盈余管理。

表2 描述性统计结果

对于上市公司审计监督来说,仅3家上市公司被四大会计事务所审计,所占比重小于2%,这表明上市公司为了实现借助债务重组进行利润粉饰的目的,会选择非四大会计事务所进行审计,进一步表明若上市公司选取的会计事务所是四大会计事务所,其采取债务重组的概率降低,由此证实了假设H2a。对于公司营运能力来说,总资产周转率的均值是0.47,处于普通水平,也就是大约需要2.13年的时间来收回所有投资,上市公司极有可能出现了不良财务状况,必须借助债务重组才能加以改善。

对于公司盈利能力来说,总资产报酬率的均值是9.68%,低于10%,处于较低水平,这严重束缚了公司的成长。总之,出现债务重组的上市公司,其经营状况不好,财务状况也不好。对于上市公司治理结构来说,出现债务重组的样本公司上市时间是11.59年,部分高达22年。这表明随着上市公司上市时间的增加,其公司治理复杂度也随着增加,出现的问题也越多,进行利润粉饰的动机也越强烈。

(二)相关性分析根据模型1,对各变量进行了相关性分析。由表3可知,Y和NK的相关系数是0.077,和ST的相关系数是0.216,和MBE的相关系数是0.010,和BIG4的相关系数是-0.028,和TRAN的相关系数是-0.064,和ROA的相关系数是-0.038,和AGE的相关系数是-0.010,除变量MBE和AGE外,其余变量的影响均显著,这表明模型的解释变量对被解释变量具有显著的影响。此外,各变量的相关系数均低于0.5,由此可以判定模型不存在严重的多重共线性。

表3 债务重组、利润粉饰动机倾向以及外部审计相关性分析

根据模型2,对各变量进行了相关性分析。由表4可知,DEP与NK的相关系数是0.313,和ST的相关系数是0.302,和MBE的相关系数是-0.021,和BIG4的相关系数是-0.162,和TNRA的相关系数是-0.196,和ROA的相关系数是0.183,和AGE的相关系数是0.048,除MBE和AGE外,其余变量的影响均显著,这表明模型的解释变量对被解释变量具有显著的影响。此外,各变量的相关系数均低于0.4,由此可以判定模型不存在严重的多重共线性。

表4 债务重组利得、利润粉饰动机倾向以及外部审计相关性分析

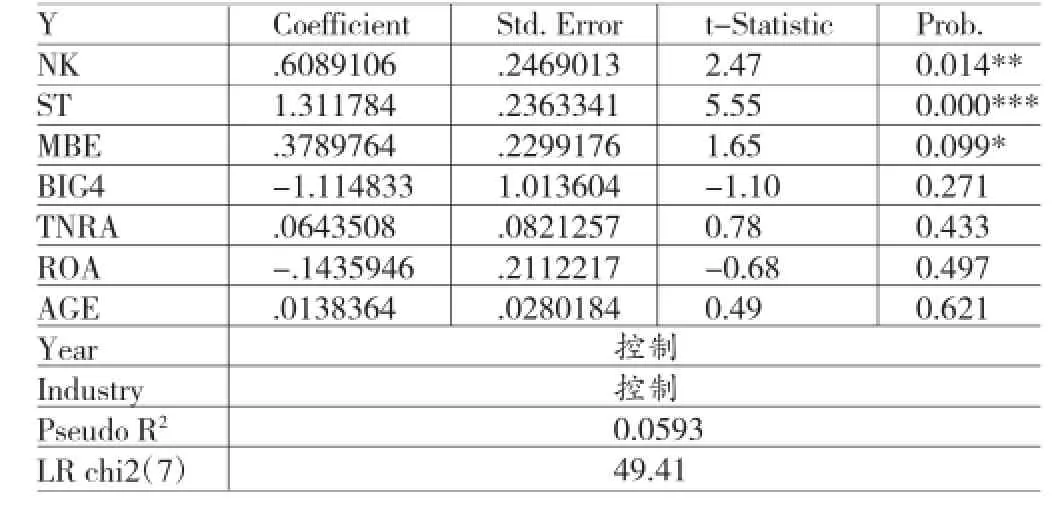

(三)回归分析本文使用的回归分析方法是Logit回归分析法,模型1的回归结果见表5。由表5可得,NK、ST、MBE均显著,也就是有扭亏为盈动机、ST公司以及为达到分析师预测目的的上市公司进行债务重组的概率更高,这证实了假设H1a:上市公司利润粉饰动机倾向越强,其进行债务重组的可能性越大。BIG4的回归系数是-1.114833,这表明若公司的审计机构是四大会计事务所,其进行债务重组的概率越低,由此证实了假设H2a:若审计事务所是大型会计事务所,其实行债务重组的可能性越小。

表5 债务重组、利润粉饰动机倾向以及外部审计的回归结果

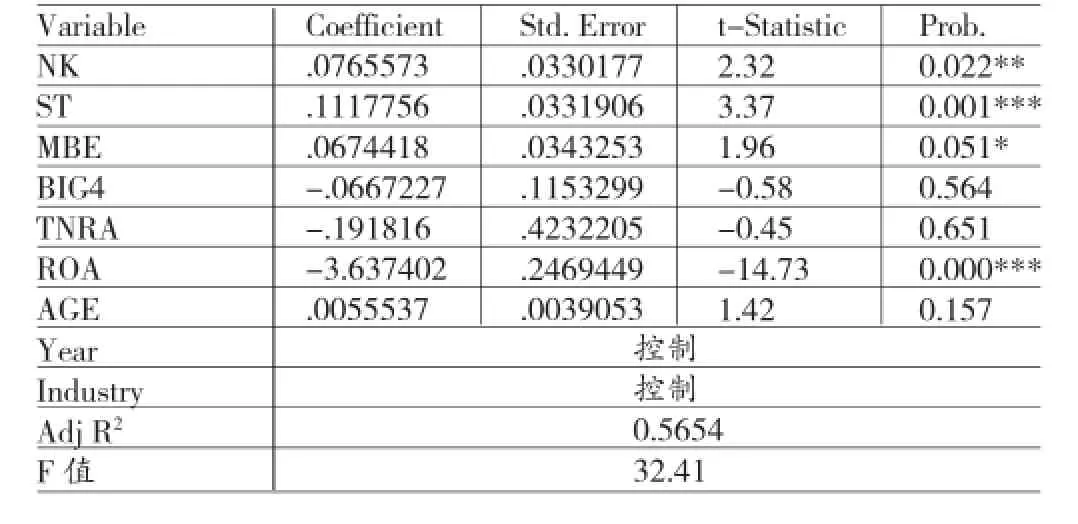

由表6可知,“NK”的回归系数是0.765573,并且在5%水平下显著,这表明扭亏为盈的动机和企业确认债务重组利得的数额存在正相关关系,也就是企业的扭亏为盈动机能够增加债务重组利得的确认数额,由此证实了假设H1b;“ST”的回归系数是0.1117756,在1%水平下显著,这表明ST公司和确认债务重组利得存在正相关关系;MBE的回归系数是0.0674418,在5%水平下显著,这表明达到分析师预测动机和确认债务重组利得存在正相关关系,由此证实了假设H1b。“BIG4”与确认债务重组利得规模的回归系数是-0. 0667227,这表明当上市公司的审计机构是四大会计事务所时,上市公司确认的债务重组利得越少,由此证实了假设H2b,然而该回归系数不显著,原因是因为中国市场经济不健全,审计师的未能充分履行其监督职能。

表6 债务重组利得、利润粉饰动机倾向以及外部审计的回归结果

(四)稳健性检验本文在此选取债务重组收益和资产平均总额的比值作为替代变量进行稳健性检验,最终结果和上文的回归结果相符,这表明本文结论可靠,模型具有稳健性。

五、结论

本文根据前人的理论研究,选取利润粉饰动机倾向以及外部审计两个视角,研究了上市公司债务重组行为以及盈余管理程度,同时选取所有A股上市公司中发生债务重组的公司作为分析样本,分析区间为2008-2014年。最终得出:(1)随着利润粉饰动机倾向的增强,上市公司实行债务重组的概率越大,确认债务重组利得的数额也越多。具体来说,扭亏为盈动机、ST公司动机、达到分析师预测动机对债务重组的影响方向为正,也就是随着上述动机的加强,上市公司越有可能进行债务重组。(2)若审计师属于四大会计事务所,上市公司债务重组的可能性降低,确认的债务重组利得也越少。然而,因为中国市场经济不健全,审计机构缺乏显著的独立性,审计师的监督职能未能得到充分的发挥,这导致外部审计未能对上市公司债务重组具有显著的影响。

[1]吕长江、赵宇恒:《ST公司重组的生存分析》,《财经问题研究》2007年第6期。

[2]谢德仁:《会计准则、资本市场监管规则与盈余管理之遏制:来自上市公司债务重组的经验证据》,《会计研究》2012年第3期。

[3]王天东、卢文渊:《新会计准则下我国上市公司债务重组动因研究——基于A股上市公司2007年数据》,《南京审计学院学报》2012年第1期。

[4]鲁玲:《我国ST公司利用新债务重组准则进行盈余管理的实证研究》,华东师范大学2011年硕士学位论文。

[5]余德山:《ST公司重组绩效研究》,《长江师范学院学报》2012年第11期。

[6]赵丽琼、柯大刚:《我国财务困境公司的长期绩效研究——基于ST上市公司重组摘帽前后的实证分析》,《山西财经大学学报》2009年第2期。

[7]谢德仁:《会计准则、资本市场监管规则与盈余管理之遏制:来自上市公司债务重组的经验证据》,《会计研究》2011年第3期。

[8]宋淑琴、臧紫薇:《财务状况、债务重组与公司绩效——基于债务重组“输血”抑或“造血”的实证分析》,《财经问题研究》2014年第11期。

[9]Andrea Jurickova Heglasova.Creating Value through Corporate Debt Contracts Restructuring.Global Journal of Business Research,2010.

[10]Asquith Paul,Robert Gertner,David Sehaifstein. Anatomy of Financial Distress:An Examination of Junk-Bond Issuers.Quarterly Journal,2014

[11]Rair Alfred.Contract Renegotiation in Models of Asymmetric Information.European Economic Review,2005.

[12]Stuart Gilson,Kose John,Larry Lang.Troubled Debt Restructurings:An Empirical Study of Private Reorganization of Firms in Default.The Journal of Finance,2006.

[13]Paul Mann.Debt Reintegration:An Empirical Study of Insurance Industry in Default.Business Research,2007.

[14]Oliver Hart,John Moore.Default and Renegotiation:A Dynamic Model of Debt.The Quarterly Journal of Economics,2012.

(编辑 彭文喜)

猜你喜欢

辽河(2021年12期)2021-12-24

中国注册会计师(2021年9期)2021-10-14

中国注册会计师(2021年9期)2021-10-14

中国注册会计师(2020年12期)2020-12-22

中国注册会计师(2018年6期)2018-06-14

青年文学家(2017年28期)2017-11-28

商界·时尚(2016年12期)2017-06-06

现代企业(2015年8期)2015-02-28

疯狂英语·阅读版(2013年2期)2013-03-22