基于内生视角的股权激励实施效果检验

——来自中国上市公司的新证据

2017-05-21 01:02:22屈恩义朱方明

首都师范大学学报(社会科学版) 2017年6期

屈恩义 朱方明

一、引 言

股权激励作为一项公司内部治理机制,最近10年来在中国广受关注。自2005年12月31日证监会发布《上市公司股权激励管理办法(试行)》至2016年7月13日经修改整合后的《上市公司股权激励管理办法》出台,国内实施股权激励的制度环境已趋于完善。从2006年开始,大量的上市公司开始将股权激励纳入公司治理机制建设,仅2015年一年就有188 家公司公布了股权激励方案,为历年最高,截至2015年,中国共有715家①已剔除中途取消实施股权激励方案的公司。上市公司公布了激励方案,涉及62 个行业②按证监会2012年发布的行业划分标准。,激励公司数量最多的行业为计算机、通信和其他电子设备制造业(C39),占比12.59%;涉及29 个省份,广东省激励公司数在全国各省份中最多,占比24.48%。然而在股权激励蓬勃发展的背后,学术界对股权激励在中国的实施效果却存在三种不同的看法:一种观点认为股权激励与公司业绩正相关;①周建波、孙菊生:《经营者股权激励的治理效应研究——来自中国上市公司的经验证据》,《经济研究》2003年第5期。②逯东等:《CEO激励提高了内部控制有效性吗》,《会计研究》2014年第6期。第二种观点认为二者呈现弱无关或负相关关系;③苏冬蔚、林大庞:《股权激励、盈余管理与公司治理》,《经济研究》2010年第11期。④姜付秀、黄继承:《经理激励、负债与企业价值》,《经济研究》2011年第5期。第三种观点认为二者呈区间相关关系。⑤黄桂田、张悦:《企业改革30年:管理层激励效应》,《金融研究》2008年第12期。⑥王华、黄之骏:《经营者股权激励、董事会组成与企业价值——基于内生性视角的经验分析》,《管理世界》2006年第9期。按研究视角对这些研究进行分类后,我们发现:早期研究多基于外生视角,而随着股权激励的内生性逐渐被证实,⑦K.H.Chung,S.W.Pruitt.Executive Ownership,Corporate Value,and Executive Compensation:A Unifying Framework.Journal of Banking & Finance,1996,20(7):1135-1159.⑧C.P.Himmelberg,R.G.Hubbard,D.Palia.Understanding the Determinants of Managerial Ownership and the Link between Ownership and Performance.Journal of Financial Economics,1999,53(3):353-384.⑨D.Palia.The Endogeneity of Managerial Compensation in Firm Valuation:A Solution.Review of Financial Studies,2001,14(3):735-764.越来越多的研究开始从内生视角评估股权激励效果,但由于方法的局限性,样本选择偏误未能被有效地解决。⑩虽然有研究试图采用工具变量的方法解决内生性问题,但如何选择好的工具变量是一大难题,使用弱工具变量得到的结果其准确性可能还不如普通最小二乘法。与传统方法采用参数估计不同,本文运用倾向得分匹配法(Propensity Score Matching)进行非参数估计,试图得到更准确的结论。

二、理论分析与研究假设

现代公司的出现伴随着所有权与经营权的两权分离,管理者开始拥有企业的剩余控制权,而剩余索取权仍由股东占有。剩余控制权和剩余索取权的错配决定了当管理者为经营企业付出成本时,只能从企业经营所得获得固定收入;而如果管理者选择利用对企业的剩余控制权为自己谋取私利,他将获得全部收益而不用承担因损害企业利益带来的成本,作为理性经济人,权衡利弊,管理者显然会选择以损害企业利益为代价最大化个人利益,管理者与股东的目标函数发生偏离。同时由于管理者与股东间的信息不对称,股东监督管理者要付出高额的监督成本,也客观上导致了代理问题的产生。作为公司的一项内部治理机制,理论上股权激励通过所有权结构(剩余控制权和剩余索取权)的重构使管理者获得部分剩余索取权,改变管理者原有的成本、收益预期,以矫正管理者的非合意行为。具体来讲,管理者在为经营企业付出成本后能从企业剩余获得分红,而侵占企业利益则需要部分承担成本,管理者就会重新权衡取舍,主动调整策略,选择有利于公司的行为,由此统一了股东与管理者的目标函数,实现了激励相容;此外,通过收入与股价挂钩的机制设计,股权激励一定程度上消除了管理者与股东间的信息不对称,管理者的努力成果直接通过股价被识别,股东无需因信息不对称为监督管理者付出高额的监督成本,也避免了股东为监督管理者行为过度干预经营决策,延误企业成长进程,造成企业潜在价值流失。基于上述分析,本文提出第一个研究假设:

H1:股权激励对公司绩效有正向促进作用。

然而,选择股权激励并不是没有成本的,依照财政部发布的《企业会计准则第11 号——股份支付》,在等待期内的每个资产负债表日,应当以对可行权权益工具数量的最佳估计为基础,按照权益工具授予日的公允价值,将当期取得的服务计入相关成本或费用和资本公积,公司利润会因股权激励受到一定影响。此外,以增发新股作为股票来源的限制性股票激励不仅会稀释现有股权,而且折扣价发行也给公司带来了机会成本;以增发新股作为股票来源的股票期权激励在激励对象行权后不仅会稀释股权,而且公司会损失行权价与市场价的差价收益以及期权的时间价值。相比增发新股,公司提取激励基金从二级市场回购股票的做法除了对公司利润产生影响,还会影响公司的现金流。因此公司是否选择股权激励,首先要考虑公司业绩现状。对于现有业绩太差的公司,首先,没有能力承担股权激励的成本;其次,对这类公司而言,可能首要关心的是公司治理结构缺陷方面的问题。相比之下股权激励更有可能出现在激励前业绩就比较好的公司,实施股权激励的公司存在“选择性偏见”。①周建波、孙菊生:《经营者股权激励的治理效应研究》,《经济研究》2003年第5期。基于此,本文提出第二个假设:

H2:公司业绩越好,越有可能实施股权激励。

三、研究设计

(一)模型构建

根据是否已经公布股权激励方案,本文把样本公司分为实施股权激励的公司和未实施股权激励的公司两组,并分别定义为处理组和控制组。为有效控制样本选择偏误,本文采用倾向得分匹配方法(Propensity Score Matching,简称 PSM)评估股权激励的效果。PSM 的基本思想在于:将处理组和控制组可观察特征相同或相似的样本进行配对,从而样本选择偏误就可以被有效降低。考虑到传统的逐一配对方法存在着配对悖论:即配对维数越多,配对精度越高,但会牺牲大量样本而降低配对率;而如果要提高配对率又会降低配对精度。PSM 通过将多元变量浓缩成一个指标——倾向得分值(Propensity Score,简称PS值),从而使多元匹配成为可能。下面首先介绍PS 值的获取方法,进而介绍文中所使用的三种匹配方法,以及平均处理效果的估计方法。②R.H.Dehejia,S.Wahba.Propensity Score Matching Methods for Nonexperimental Causal Studies.Review of Economics & Statistics,2006,84(1):151-161.

1.倾向得分

所谓“倾向得分”,就是在给定样本特征X的情况下,某公司实施股权激励的概率,即:

其中,D是一个指标函数,若公司实施股权激励则D=1,未实施则 D=0。

在实证分析中,倾向得分往往是不可观测的,通常需要采用Logit或 Probit等概率模型进行估计。(2)式的参数估计值即为每家公司实施股权激励的概率,也即是PS 值。

2.匹配方法和假设检验

通过上述步骤获得的PS 值是一个连续变量,因此,我们很难找到两个倾向得分完全相同的样本。为解决这一问题,有多种匹配方法可供选择,主要包括:最近邻匹配(Nearest Neighbor Matching)、半径匹配(Radius Matching)以及核匹配(Kernel Matching)。

最近邻匹配的基本思想是:寻找与处理组样本PS 值差值最小的控制组样本实现匹配。设C(i)表示与处理组样本pi匹配的控制组样本pj构成的集合,最近邻匹配的匹配原则可表示如下:

半径匹配的基本思想是:预先设定一个常数r作为匹配半径,寻找与处理组样本PS 值的差值小于r的控制组样本,实现匹配。半径匹配的匹配原则可表示如下:

核匹配的基本思想是:对控制组样本按照与处理组样本特征的相似程度加权平均生成一个虚拟样本,实现匹配。

在完成上述初步匹配后,需要进行共同支撑假设检验(Common Support Assumption Test)和平行假设检验(Balancing Assumption Test)对匹配有效性进行判断。共同支撑假设检验通过,则说明配对样本间PS 值的均值无显著差异,平行假设检验通过,则说明配对样本各匹配变量的均值无显著差异。

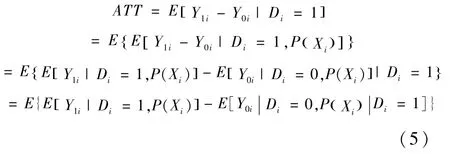

3.平均处理效应

在经过上述匹配并通过假设检验后,理论上两类公司除股权激励实施与否外,在其他各个公司特征层面均无显著差异,因而可以计算平均处理效应(ATT),即股权激励实施效果,计算方法如式(5)所示:①S.O.Becker,A.Ichino.Estimation of Average Treatment Effects Based on Propensity Score.The Stata Journal,2002,2(4):358-377.

其中,Y1i和Y0i分别表示同一家公司在实施股权激励和未实施股权激励两种情况下的公司绩效。

(二)变量设定与数据处理

1.变量选取

本文采用扣除非经常性损益后的加权平均净资产收益率和总资产收益率作为直接指标衡量公司绩效。考虑到股权激励的微观作用机理:一方面通过缓解代理冲突,降低代理成本;另一方面,改变经理人的风险偏好,鼓励经理人投资,进而实现公司业绩增长。②屈恩义、朱方明:《股权激励、代理成本与公司业绩——基于两种代理成本的中介效应检验》,《湖湘论坛》2017年第3期。本文采用代理成本(管理费用/主营业务收入)、投资支出比率(构建固定资产、无形资产和其他资产所支付的现金/总资产)、总资产增长率作为间接指标衡量公司绩效。

2.数据处理

本文数据来源于国泰安数据库(CSMAR)。本文以2006年到2011年实施股权激励的上市公司作为处理组样本,并剔除掉中途取消实施激励方案的公司;将这期间没有实施股权激励的公司作为控制组样本,并在控制组样本中剔除2012年及以后实施股权激励的公司,即控制组样本在2006年到2015年间都没有实施激励。激励公司绩效考察区间从激励当年起到2015年,非激励公司的绩效考察区间从2006年起到2015年。

对样本的筛选,本文认为:(1)总资产增长率超过100%的公司可能发生了兼并收购行为,需要剔除;(2)负债率大于100%的公司可能资不抵债也需要剔除;(3)金融类公司和 ST、S 类公司需要剔除;(4)B股、H股需要剔除;(5)删除 2013年及以后上市的公司;(6)删除有缺漏值的样本。另外为了克服离群值的影响,本文对主要变量进行了Winsorized 缩尾处理。最终得到12313 个样本,共计229 家激励公司和1675 家未激励公司。

四、实证检验与结果分析

(一)共同支撑假设检验和平行假设检验

在计算PS 得分之前,需要确定哪些特征会显著影响股权激励决策的做出,本文通过逐步Logit回归确立了一个最优Logit模型,基于 Logit回归结果,计算每个样本的 PS 值。在匹配前,处理组和控制组的PS 值密度图如图1所示,最近邻匹配后两组的PS 值密度图如图2所示,可以发现,匹配后处理组和控制组的PS 值分布情况相比匹配前更加接近,处理组和控制组已经基本重叠,两类公司的PS 值基本上集中在0.1 到0.2 左右,通过共同支撑假设检验。对处理组和控制组在匹配前后各解释变量的均值的统计结果如表1所示,可以发现,匹配后各解释变量在两组间没有显著差异,表明两类公司各个维度上的特征无显著差异,通过平行假设检验。

图1 匹配前的倾向得分分布图

(二)股权激励效果评估

采用最近邻匹配法得到的平均激励效果(ATT)如表2所示。可以发现,无论是净资产收益率还是总资产收益率,匹配后都在1%水平上显著为正,激励组比控制组的净资产收益率高25.3%,比控制组的总资产收益率高18.5%,股权激励对公司经营业绩有正向促进作用,而且由于进行了PSM处理,这一业绩差异完全是来源于股权激励,是股权激励效应的直接体现。当改用间接指标衡量公司绩效,结果表明股权激励降低了代理成本,但不显著,对公司投资的提升作用在10%水平显著,对公司规模扩张作用在1%水平显著为正。假设1 得证。而在匹配前,尽管激励组要比控制组净资产收益率高116.3%,比控制组总资产收益率高65.8%,但这样的差异包含了股权激励和公司特征两部分的影响,因此如果仅凭匹配前激励组业绩高于控制组业绩进而得出股权激励有效的结论,会高估股权激励效应。对比匹配前后净资产收益率和总资产收益率,可以计算得出公司特征本身对净资产收益率的贡献度为62.0%,对总资产收益率的贡献度为60.0%,扣除股权激励的影响后,激励组公司的净资产收益率和总资产收益率仍要比控制组公司高0.031 个单位和0.015 个单位,由此可知,在实施股权激励前激励公司业绩就优于未激励公司,假设2得证。

图2 匹配后的倾向得分分布图

表2 平均激励效果(最近邻匹配)

(三)稳健性检验

本文以半径匹配和核匹配的评估结果作为稳健性检验结果。评估结果如表3、表4所示。由两表可知,半径匹配法下激励组的净资产收益率比控制组高27.8%,激励组的总资产收益率比控制组高19.2%,激励组的代理成本低于控制组,但不显著,激励组的投资支出比控制组高5.3%,激励组的总资产增长率比控制组高21.4%;核匹配下激励组的净资产收益率比控制组高28.8%,激励组的总资产收益率比控制组高18.9%,激励组的代理成本低于控制组,但不显著,激励组的投资支出比控制组高5.3%,激励组的总资产增长率比控制组高22.4%。该结果表明,无论用直接指标还是间接指标衡量,股权激励都提升了公司的绩效,假设1 得证,通过了稳健性检验。而扣除股权激励因素外,匹配前的激励组公司业绩都要优于控制组:在半径匹配下,激励组比控制组的净资产收益率高0.030 个单位,公司特征本身对净资产收益率的贡献度为60.0%,激励组比控制组的总资产收益率高0.015 个单位,公司特征本身对总资产收益率的贡献度为60.0%;在核匹配下,激励组比控制组的净资产收益率高0.029 个单位,公司特征本身对净资产收益率的贡献度为58.0%,激励组比控制组的总资产收益率高0.015 个单位,公司特征本身对总资产收益率的贡献度为60.0%,该结果表明,股权激励公司在激励前的业绩就要优于未激励公司,假设2 得证,通过稳健性检验。

表3 平均激励效果(半径匹配)

表4 平均激励效果(核匹配)

五、研究结论

本文从内生视角出发,评估股权激励对公司绩效的影响,针对此前研究存在的样本选择偏误,采用PSM方法,试图得到更准确的研究结论。本文的研究结论总结如下:(1)激励公司的净资产收益率和总资产收益率分别比未激励公司高25.3%和18.5%,投资支出率和总资产增长率高5.3%和24.5%;(2)公司业绩越好的公司越有可能实施股权激励,实施股权激励的公司存在“选择性偏见”。

文章结论支持了“最优契约论”,股权激励总体上改善了公司经营业绩,另一方面通过股东与管理者利益共同体的构建,激励了管理者对风险的承担,表现为股权激励对公司投资支出水平提升和公司规模扩张起了正向促进作用。本文认为:尽管评估结果表明股权激励总体有效,然而考虑到股权激励的实施成本,企业在进行股权激励前,应权衡公司业绩和现金流状况,并稳健选择费用摊销方案。企业在股权激励方案实施过程中也要尽量规避被激励对象盲目自信和过度激励导致的企业过度投资和无序扩张的问题,建立相应的激励效果反馈和过程跟踪机制,引导股权激励在正确轨道良性运行。此外,针对股权激励中存在的利益输送现象,公司在实施股权激励的同时,应完善公司治理结构,建立激励与约束并存的治理机制,防止股权激励沦为福利发放和寻租工具。

猜你喜欢

承德医学院学报(2023年1期)2023-04-16 12:36:27

山东冶金(2019年1期)2019-03-30 01:35:28

中国财政年鉴(2017年0期)2017-07-04 08:49:20

时代金融(2017年6期)2017-03-25 12:02:43

统计与决策(2017年2期)2017-03-20 15:25:23

上海精神医学(2016年3期)2016-12-09 01:51:43

湖南城市学院学报(自然科学版)(2016年2期)2016-12-01 04:07:00

海外星云(2016年12期)2016-06-29 22:33:24

声屏世界(2014年6期)2014-02-28 15:18:08