我国家庭农场金融需求的影响因素分析

——基于3市424个家庭农场的入户调查

2017-05-18 05:46:28吴振宇

四川师范大学学报(社会科学版) 2017年3期

郑 涛,路 征,林 毅,吴振宇

(1.四川大学 经济学院,成都 610064;2.四川师范大学 科研处,成都 610066)

我国家庭农场金融需求的影响因素分析

——基于3市424个家庭农场的入户调查

郑 涛1,2,路 征1,林 毅1,吴振宇1

(1.四川大学 经济学院,成都 610064;2.四川师范大学 科研处,成都 610066)

近年来,在各级政府的大力推动下,我国家庭农场这一新型经营形式得到了快速发展,其金融需求问题也开始得到广泛关注。基于对浙江宁波、湖北武汉、四川成都三个地区424个家庭农场的入户调查,笔者从融资需求和保险需求两个方面对家庭农场金融需求的影响因素进行了分析。研究表明:农场主文化程度、社会关系、农场收入水平、资金来源结构、金融业务使用情况(贷款经历和对贷款的了解程度)以及未来扩张打算对家庭农场的融资需求有显著影响,而农场主文化程度、社会关系、地区因素以及保险业务使用情况(农业保险使用经历)对家庭农场的农业保险需求有显著影响。

家庭农场;金融需求;信贷融资;农业保险;农村金融

一 引言

自2008年家庭农场首次进入中央文件以来,尤其是2014年农业部发布《关于促进家庭农场发展的指导意见》(农经发〔2014〕1号)后,家庭农场这一经营形式得以快速发展,成为我国农村重要的新型经营主体之一。据农业部首次家庭农场调查,2012年底,全国30个省级地区(不含西藏)家庭农场总数已达87.7万个,其中从事种植业的家庭农场有40.95万个,占46.7%;平均规模达到200.2亩,其中50亩以下的占55.2%[1]。随着家庭农场的发展,其金融需求问题也逐渐引起学界关注。目前来看,现有研究主要集中在以下几个方面。

第一,家庭农场金融需求现状分析。研究普遍认为,我国家庭农场的金融需求随着规模化经营不断扩大,对资金需求量正逐渐增加,且金融需求特点与一般小规模经营农户相比有较大差异。例如,吴婷婷等[2]认为,家庭农场通过市场经营已经具备了一定的资金积累,以长期金融需求为主,较少用于临时周转性的生产需求;赵久爽[3]研究认为,家庭农场相比普通农户融资额度较大,融资期限更为多元化。路征等[4]通过调查分析,发现家庭农场的融资需求和保险需求意愿都较为强烈,但同时面临着银行贷款产品针对性弱、农场抵押物严重不足以及农业保险市场不完善等困境。

第二,家庭农场金融需求影响因素分析。梁月和杨立社[5]通过实证分析发现,农场主文化程度、农场经营规模、经营年数、农业收入占家庭总收入的比重、种植类型、对金融支持政策的理性认知、对金融机构服务的评价以及扩大规模的打算等因素是影响家庭农场信贷需求的主要因素;兰勇等[6]的研究则发现,农场主受教育程度、社会关系、期望融资比率、期望融资期限、家庭农场抵押品是否充足等因素对家庭农场融资可获得性有显著影响;郭磊[7]指出,家庭农场经营种类、有效抵押担保资产等自身经营特征,注册标准、土地流转机制等政策环境因素,金融机构体系、金融服务方式、金融产品创新等农村金融供给情况,都会对家庭农场融资需求产生影响。

第三,促进家庭农场发展的金融支持政策。研究者呼吁通过完善农村信贷管理机制和推进农村金融创新,来提高金融服务的针对性和有效性。例如,张德元和潘玮[8]认为,家庭农场在信贷市场上存在较为严重的信贷配给问题,而缓解这一问题的关键在于建立抵押品的扩展与替代机制;仝爱华和姜丽丽[9]指出,在土地承包经营权确权颁证的基础上,积极推动土地承包经营权抵押贷款,可以有效破解大部分家庭农场缺乏有效抵押物的难题;陈卫东[10]认为,农业是弱势产业,受诸多自然条件与气候影响,必须建立风险保障补偿机制。

以上分析表明,家庭农场的金融需求问题已经引起了较为广泛的关注。但从家庭农场金融需求影响因素的研究情况来看,一方面,样本采集主要集中在某个单一的地区,样本来源较为单一;另一方面,现有研究主要分析家庭农场融资需求尤其是信贷需求的影响因素,而对保险需求影响因素的分析极少。本文在东、中、西部分别选择了三个代表性地区作为调研地,从融资需求和保险需求两个方面对家庭农场金融需求的影响因素进行了实证分析,对完善我国家庭农场金融支撑体系具有重要的参考价值。

二 分析方法

(一)指标体系

本文将家庭农场的金融需求分为融资需求和保险需求两个方面。其中,融资需求指家庭农场通过市场手段对外进行融资的需求,如向金融机构贷款、寻求股权资金等,亲友间的无息拆借不包括在内。考虑到家庭农场仍是以家庭为单位的经营形式,股权融资等形式使用极少,因此在向被调查者解释时,特意指出融资需求主要指信贷需求,保险需求指对农业保险业务的需求。很多研究表明,农场主个体及家庭特征、农场经营现状、农场的金融业务使用情况、地区经济发展水平、政策因素和区域因素等都可能对家庭农场的金融需求产生影响。但考虑到数据的可获得性,本文主要考察农场主个体特征、农场经营现状和农场金融业务使用情况三大因素对家庭农场金融需求的影响。

(1)农场主个体特征。包括性别、年龄、文化程度、社会身份和社会关系。调研中发现,女性农场主和男性农场主在经营理念上存在差异,这说明性别可能对其金融需求产生影响;家庭农场主从事家庭农场经营前的社会身份可能是长期务农的农民、返乡农民工、创业大学生、市民等,不同的社会身份可能造成其拥有的资本、技术、知识、能力等要素差异,进而导致经营决策差异,因此身份差异可能对金融需求决策产生影响;社会关系越好的农场主可能更容易获得来自金融机构的支持,从而提高家庭农场的融资可获得性[6];农场经营者文化程度越高,对农场经营和未来发展规划越清晰,对相关金融服务的使用也越了解,这可能使这类家庭农场的融资需求意愿更强。

(2)农场经营特征。包括经营面积与范围、土地承包年限、投入、产出、是否打算扩大经营规模和是否打算扩大经营范围。研究发现,在同等情况下,养殖业家庭农场资金需求大于种植业,养殖业生产经营风险更高,对农业保险期盼更大[11];家庭农场短期内只要不遭遇自然灾害、兽禽疫病等意外事件,经营收入基本能够维持简单再生产需要,但若想扩大再生产或提高生产效率,外源融资需求旺盛且额度较大[3];与传统农户相比,家庭农场的生产规模更大,所需的经营资金也越大,因而往往会产生更强烈的融资需求[12]。因此,经营规模、土地承包年限、未来经营打算、产出和投入可能是影响家庭农场金融需求的重要因素。

(3)农场金融业务使用情况。包括贷款和保险的经历、对贷款和保险的了解程度以及抵押资产的充足程度。一些研究发现,家庭农场主对金融支持政策和金融机构服务产品的了解程度都会对家庭农场的信贷需求产生正向影响。家庭农场主对金融支持政策的理性认识越深,对金融机构服务的评价越高,越倾向于通过正规渠道借贷融资,信贷需求愈发强烈[5]。虽然我国当前农业保险的发展水平较低,公众特别是广大农民对农业保险的了解程度偏低,但农户对农业保险的了解程度与其购买保险的意愿存在显著的正相关性。农户对农业保险的了解程度越高,其购买农业保险的意愿越强烈[13]。因此,贷款和保险服务使用经历以及对贷款和保险的了解程度都可能会对家庭农场的金融需求产生重要影响。此外,抵押资产的充足程度也可能是影响其融资需求的重要因素,如果家庭农场拥有更多的金融机构认可的抵押资产,其获得资金的可能性就更高。

(二)数据采集

在调研地选择上,通过整理官方公开资料、媒体报道以及相关学术文献,搜寻东、中、西部家庭农场发展状况较好、分布相对集中的地区作为调研地。经过分析筛选,东、中、西部分别选择了浙江宁波、湖北武汉、四川成都三个代表性地区。浙江宁波是家庭农场培育的先行地、全国五大家庭农场发展范本之一,截至2014年初,全市经工商登记注册的家庭农场有2754家[14],基本涵盖了粮食、蔬菜、瓜果、畜禽等当地主导产业;中部地区是我国重要的产粮基地,湖北武汉家庭农场发展体现出明显的多样性特征,形成了种植业家庭农场、水产业家庭农场、种养综合型家庭农场和循环农业家庭农场等四种家庭农场模式,在探索家庭农场新型发展模式方面具有代表性;西部地区发展相对落后,但在特色农业方面发展成效显著,以四川为例,截至2014年底,家庭农场数量已达13873个[15],而成都家庭农场发展在四川处于领先地位。

课题组于2015年7-8月对三个地区的家庭农场进行了入户调查。调查采用问卷调查和访谈相结合的方式。调查累计发放并回收问卷450份,剔除无效问卷后,得到有效问卷424份,问卷有效率为94.2%。其中,宁波、武汉、成都的样本各占28.8%、34.2%、37.0%,样本的空间结构较为合理。

(三)模型设定

被解释变量为二值变量,若被解释变量y=1,表明家庭农场有金融需求,若y=0,表明家庭农场没有金融需求。因此,采用二值响应模型进行分析。矩阵形式的模型设定为:

Y=β0+βX

(1)

其中,Y为观测值为0和1的列向量,X为解释变量观测值矩阵,β为待估系数,β0为常数项。二值响应模型有Probit和Logit两种模型表现形式,由于两种模型相似,分析中将同时给出两种模型的估计结果(计量分析软件为Stata12.0)。

表1给出了解释变量的赋值及含义。其中,社会关系是否良好是指是否有亲戚朋友为乡镇以上干部、金融机构工作人员、企业管理人员等,若有则认为有良好的社会关系,赋值为1,否则为0;经营范围按复合程度划分,将家庭农场经营范围的种类分为粮油种植、花果种植(果蔬种植、药材种植和苗圃花卉种植的总称)、混合种植(既包括粮油种植又包括花果种植)、养殖(包括水产养殖和畜禽养殖)与种养结合5类。然后,按复合生产程度分别赋值1-3:如果只有单一种植或养殖,赋值为1;若经营多品种种植或养殖,赋值为2;若既有种植又有养殖,赋值为3。资金结构中,根据自有资金的占比,赋值范围介于0~1之间,全部为自有资金的赋值为1,赋值取连续变量;此外,抵押资产是指能用于抵押的房屋、土地、农机、汽车等资产,有则赋值为1,否则为0。

表1.变量含义及赋值

三 结果与分析

(一)金融需求总体状况

调查结果表明,家庭农场表示有融资需求和保险需求的比重都较高(见表2)。其中,选择有融资需求的占59%,选择有保险需求的占65.6%,这表明大部分家庭农场都表现出一定的金融需求意愿。同时,选择有保险需求的家庭农场占比略高,这说明与资金需求相比,家庭农场对农业保险的需求相对更强烈,这也间接体现出农业生产的高风险性已经逐渐引起了农业生产者的重视。

表2.家庭农场金融需求的总体情况

(二)融资需求影响因素分析

为避免多重共线性,首先对各解释变量进行相关性分析。结果显示,经营面积、收入与成本,与是否有意愿扩大经营规模及是否有意愿扩大经营范围存在很强的相关性。在经营面积、收入与成本中,选取收入为代表进入模型,反映家庭农场现阶段的经营规模;在扩大经营规模与扩大经营范围中,选取扩大经营规模进入模型,反映未来经营规模有扩大需求。同时,为避免异方差性,使用稳健性回归,估计结果如表3。

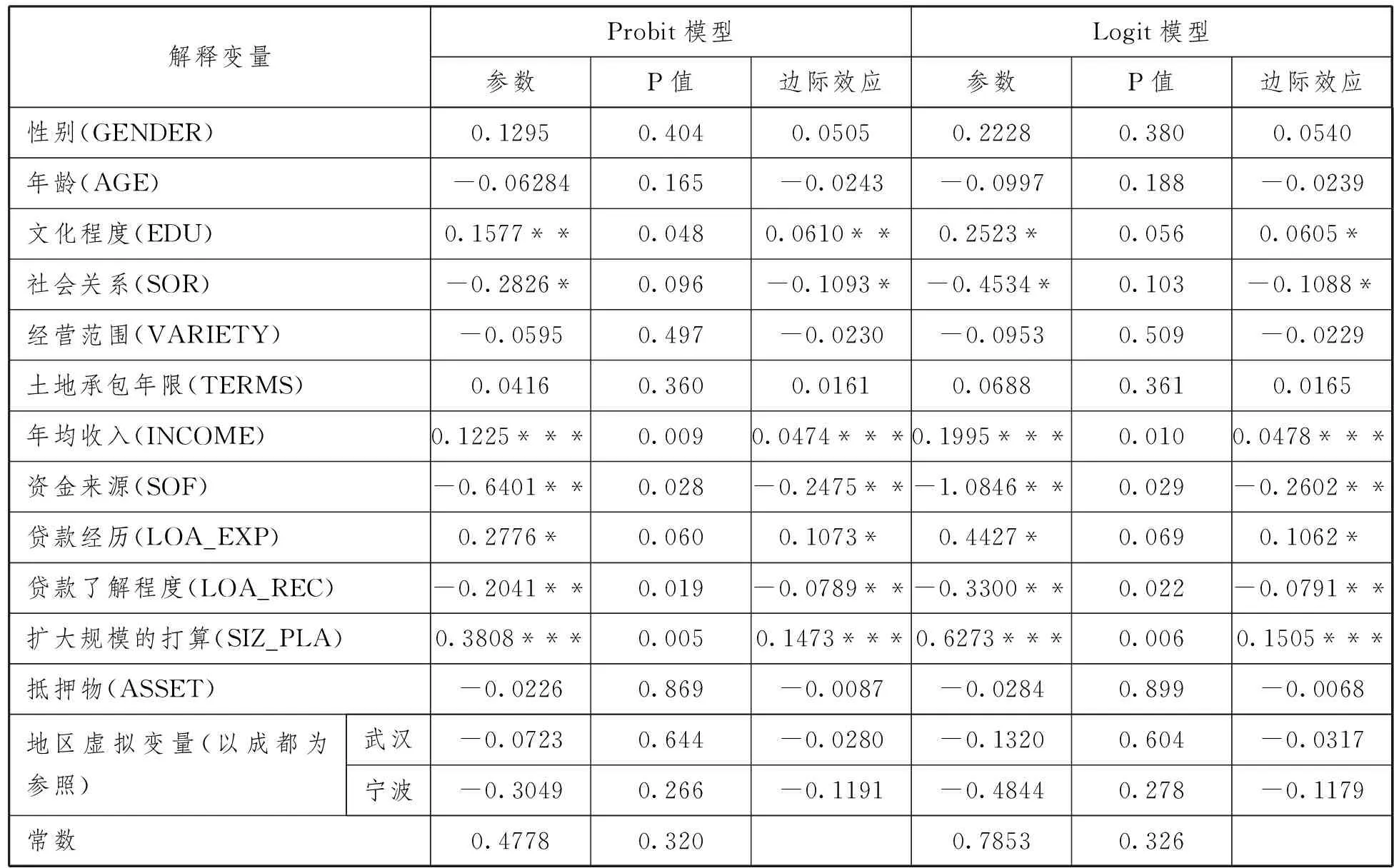

表3.融资需求模型估计结果

注:***、**、*分别表示在1%、5%、10%的显著性水平下显著。

估计结果显示,文化程度、收入、资金来源、贷款经历、对贷款的了解程度以及扩大经营规模的打算都通过了10%或更低显著水平下的显著性检验。此外,社会关系指标在Logit模型中通过了10.3%水平下的显著性检验(P值=0.103),但考虑到社会调查数据的准确性以及该指标在Probit模型中通过了10%水平下的显著性检验,因此将这一因素视为显著因素。同时,估计结果表明,性别、年龄、经营范围、抵押物、地区虚拟变量等因素不是影响家庭农场融资需求的显著因素。

第一,农场主文化程度越高、社会关系较弱的家庭农场,融资需求的意愿越强。结果显示,文化程度对家庭农场的融资需求有正向影响,家庭农场主受教育水平越高,家庭农场的融资需求也越高。从边际效应可以看出,农场主的文化程度每上升一个层次,家庭农场具有融资需求的概率将增加6%左右。文化程度越高的农场主拥有更好的专业知识和管理能力,从而对农场的发展思路更加清晰,也具有更强的现代金融意识,并更了解各类金融服务,从而表现出更强的融资需求;社会关系对家庭农场的融资需求有负向影响,这说明拥有良好社会关系的家庭农场主融资需求相对较低。从边际效应可以看出,拥有良好社会关系的农场主比没有良好社会关系的农场主需要融资的概率低约11%左右。这与一般的判断存在差异,可能是因为具有良好社会关系的农场主,往往拥有更广的人脉和更广的融资渠道,所以向金融机构进行融资的需求并不强烈。

第二,经营规模和资金来源结构等经营特征因素是影响家庭农场融资需求的显著因素。结果显示,家庭农场年均收入对其融资需求有正向影响,家庭农场的年均收入每上升一个层次,家庭农场主具有融资需求的概率将增加4.8%,表明年均收入越高的农场,融资需求越强。年均收入水平是反映家庭农场经营状况和经营规模的基本因素,收入水平越高,发展状况越好,扩大经营规模、拓宽经营范围、寻求经营模式转型的意愿越强烈,从而表现出更强的融资需求;资金来源结构方面,自有资金占比越高,融资需求意愿越弱,且其边际影响达到了25%左右,是边际效应最强的因素。这可能是因为:一方面,自有资金占比越高的家庭农场,资金往往越充足,从而融资需求较小;另一方面,自有资金占比高的家庭农场,经营理念更为保守,在一定程度上抑制了其融资需求。

第三,贷款经历、对贷款业务的了解程度等金融业务使用因素对家庭农场融资需求有重要影响。有贷款经历的家庭农场,表现出更强的融资需求,有贷款经历的家庭农场表现出融资需求的概率比无贷款经历的家庭农场高11%左右。有过贷款经历的农场主,由于获得过贷款,在信用良好的情况下,获得金融机构批准的可能性更高。然而,调查结果显示,农场主对贷款的了解程度对家庭农场的融资需求有负向影响,这说明农场主对贷款政策越了解,融资需求反而越小。这可能是因为,对贷款政策比较了解的农场主认为贷款门槛高,获得贷款的可能性较低。在访谈中也发现,部分家庭农场虽有贷款融资的潜在意愿,但因当地贷款政策配额少,申报条件严苛,因而短期内没有贷款融资的打算。

第四,未来扩张打算对家庭农场的融资需求有正向影响。与不打算扩大规模的家庭农场相比,打算扩大规模的家庭农场具有融资需求的概率高出15%左右。在访谈中还发现,没有扩大规模打算的家庭农场中,一部分是因为经营状况较差,担心加大投入会面临更大经营压力,另一部分虽然经营状况良好,具有扩大规模的条件,但因农场主年龄较大且子女又不愿意从事农业生产,从而放弃扩大规模的打算。

(三)保险需求影响因素分析

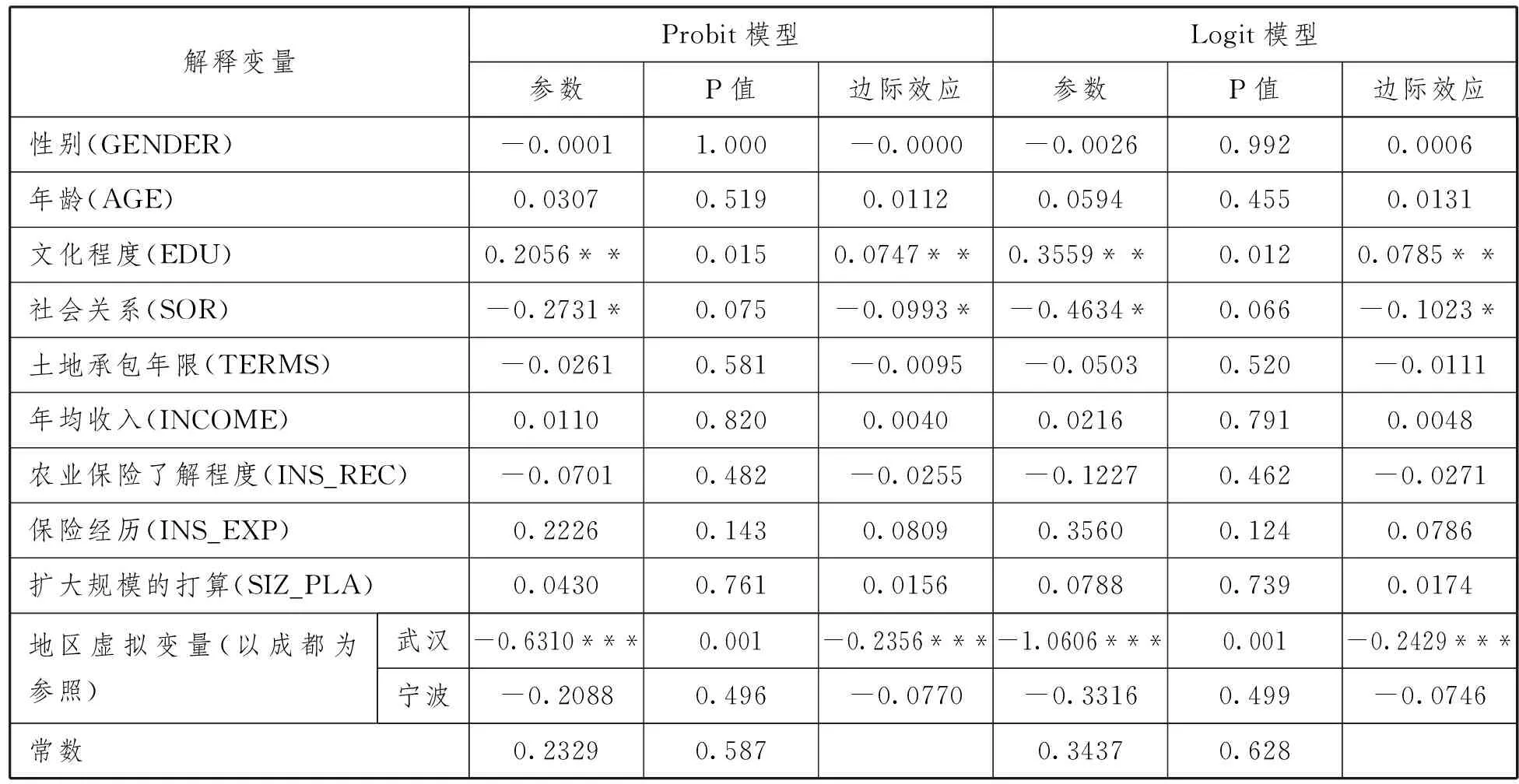

农业保险是我国正在大力完善和推广的政策措施,是扶持农业发展、稳定农民收入、提高农业生产抗风险能力的重要政策手段。2012年,国务院发布了《农业保险条例》,为农业保险的健康、规范发展提供了法律依据。模型估计结果显示(见表4):文化程度、社会关系、地区因素是影响农业保险需求的显著因素。此外,保险使用经历变量虽然没有通过10%显著性水平的显著性检验,但若放宽到15%的显著性标准则通过了检验。这说明,是否有使用农业保险的经历,对未来的农业保险需求还是具有一定程度的影响。

表4.保险需求模型估计结果

注:***、**、*分别表示在1%、5%、10%的显著性水平下显著。

第一,农场主的文化程度。农场主的文化程度对家庭农场保险需求存在正向影响,且边际效应表明,农场主文化程度每上升一个层次,家庭农场有保险需求的概率将增加7.5%左右。与融资需求类似,这主要是因为农场主的文化程度越高,对农业保险的功能和作用就更加了解,从而体现出更强的需求意愿。

第二,农场主的社会关系。与融资需求一样,社会关系因素对家庭农场的保险需求的影响也是负向的,说明拥有良好社会关系的家庭农场主保险需求意愿相对较低。造成这一结果可能的原因在于:具备良好社会关系的农场主,可能对政策性农业保险的了解更多,而由于我国农业保险制度还不够完善,导致其购买意愿很低。在调研访谈中就有农场主表示,现阶段农业保险的管理和赔付体系并不完善,发生灾害后,能够从农业保险中获得赔付很少,因而现阶段购买农业保险并不合算。

第三,地域因素的影响。以成都为参照,武汉市家庭农场具有保险需求的概率比成都市家庭农场低约23.6%,两地保险需求状况差异较大。根据对两地农业保险使用状况的考察,这种差异主要由以下两方面因素造成的。一是在农业保险宣传方面,比较而言,武汉地区政府和保险公司对农业保险的宣传力度不足。调查表明,成都市家庭农场中,对农业保险比较了解和非常了解的家庭农场占53.8%,而武汉市仅占比34.4%。同时,在保险经历上两地也存在明显差异,成都市有保险使用经历的家庭农场占59.3%,而武汉市仅占22.9%。二是在经营类型方面,武汉市家庭农场主要以粮油种植和水产养殖为主。粮油种植经济效益较低,在农业保险投保金额相对较高的情况下,农场不太愿意投保,而水产养殖则受天气因素影响较大,保险公司承保意愿又相对较弱。所以,保险宣传力度差异和经营种类差异,可能是造成保险需求地域差异的重要原因。

第四,农场主的保险经历。有无保险经历虽然没有通过10%水平下的显著性检验,但在15%的水平下通过了检验,这说明家庭农场有无使用农业保险的经历,对其未来的保险需求具有一定的影响。总体来看,使用过农业保险的家庭农场比没有使用过的家庭农场表现出更强的保险需求意愿。因此,让家庭农场了解并体验到农业保险带来的好处,将十分有利于农业保险的普及和推广。

四 结论与政策启示

基于对浙江宁波、湖北武汉、四川成都3个地区424个家庭农场的入户调查,本文利用二值响应模型,从融资需求和保险需求两个方面对家庭农场金融需求的影响因素进行了实证分析。结果表明:农场主文化程度、农场主社会关系、农场收入水平、资金来源结构、贷款经历、对贷款的了解程度以及是否有扩大经营规模的打算对家庭农场的融资需求有显著影响,其中农场主文化程度、农场收入水平、是否有贷款经历、对贷款的了解程度表现出正向影响,而农场主社会关系强弱、自有资金占比高低会带来负向影响;农场主文化程度、农场主社会关系、地区因素、保险使用经历对家庭农场的农业保险需求有显著影响,其中文化程度和是否有购买农业保险的经历对保险需求有正向影响,而社会关系强弱则带来负向影响。

在国家相关政策的大力支持下,我国家庭农场发展迅速。本文的分析表明,家庭农场已体现出很强的金融需求意愿,且这种意愿受到了诸多因素的影响,这些发现具有以下几点政策含义。

首先,制定针对性的金融扶持政策。近年来,我国正加大力度构建农村普惠金融体系,2015年国务院发布的《推进普惠金融发展规划(2016—2020年)》(国发〔2015〕74号),提出加大对新业态、新模式、新主体的金融支持,努力提高农户贷款覆盖率和农业保险参保农户覆盖率,并鼓励各类金融机构创新“三农”服务产品、提升服务水平。各级政府应以此为契机,制定专门针对家庭农场的金融扶持政策,以满足家庭农场的多样化金融服务需求。

其次,加强对家庭农场主金融业务使用方面的培训。农场主文化程度越高,就能更了解或理解金融业务,从而表现出更强的融资需求和保险需求意愿。一些农场没有金融需求的重要原因,就在于经营者在理解和使用金融服务时存在困难。因此,加强对家庭农场金融服务方面的教育培训,既有利于提高已有金融需求家庭农场的金融支持可获得性,也可以让潜在需求者提前掌握相关业务知识,从而提高其未来的金融支持可获得性。

第三,加大对经营状况好且有扩大规模意愿的家庭农场的金融支持。分析表明,经营状况更好、未来有扩大规模意愿的家庭农场,表现出更为强烈的融资需求。这类家庭农场由于具有更好的经营业绩,其违约风险也相对较低。因此,针对这类农场的金融支持,可更多地依赖市场机制来实现。例如通过鼓励当地金融机构在审查时充分考虑经营状况和扩张需求的权重,来达到间接为家庭农场提供金融支持的目的。

最后,完善农业保险制度并加大宣传力度。调查表明,家庭农场农业保险使用率较低,原因之一就是农场主对农业保险不够了解,而有农业保险使用经历的家庭农场,在实际使用中又面临着保险赔付困难、赔付额度低等问题。同时,由于家庭农场的经营种类不同,因而对农业保险业务的需求也存在差异性。因此,农业保险制度还需要在产品设计、理赔制度等方面有所创新和完善,同时还应该加强农业保险的宣传力度,让潜在需求者充分了解农业保险的作用和使用方式。

(致谢:参加调研和前期数据处理的还有四川大学经济学院李丽和黄登清两位同学,在此一并表示感谢。)

[1]农业部新闻办公室.我国首次家庭农场统计调查结果显示:全国家庭农场达87.7万个 平均经营规模超过200亩[EB/OL].2013-06-04[2017-02-25].http://www.moa.gov.cn/zwllm/zwdt/201306/t20130604_3483252.htm.

[2]吴婷婷,余波.家庭农场发展的金融支持研究——以江苏省南通市为例[J].当代经济管理,2014,(12):47-51.

[3]赵久爽.家庭农场金融服务需求特征、存在的问题及政策建议——基于对常德市25户家庭农场的调查与分析[J].金融经济,2015,(12):206-208.

[4]路征,黄登清,李丽,林毅,吴振宇.我国家庭农场发展特征及其金融需求状况分析——基于对3市424个家庭农场的入户调查[J].农村金融研究,2016,(12):59-64.

[5]梁月,杨立社.家庭农场信贷需求影响因素实证分析——基于许昌市230个样本的调查[J].广东农业科学,2014,(20):197-200.

[6]兰勇,周梦亮,易朝辉.我国家庭农场金融支持研究[J].农业技术经济,2015,(6):48-56.

[7]郭磊.家庭农场融资问题研究[J].北方经济,2015,(12):71-73.

[8]张德元,潘玮.家庭农场信贷配给与治理路径——基于安徽省424户家庭农场的实证分析[J].农村经济,2015,(3):59-63.

[9]仝爱华,姜丽丽.金融支持种植型家庭农场发展情况的调查研究——基于宿迁市宿城区的调查分析[J].西南金融,2015,(1):73-76.

[10]陈卫东.金融扶持家庭农场经济发展的实证研究——基于荆州市首批121个家庭农场的调查[J].武汉金融,2013,(9):59-61.

[11]车晓军,赵连均,齐殿军.对金融支持家庭农场发展的调查与思考[J].华北金融,2014,(9):40-41.

[12]孙立刚,刘献良,李起文.金融支持新型农业经营主体的调查与思考[J].农村金融研究,2015,(5):20-24.

[13]杜鹏.农户农业保险需求的影响因素研究——基于湖北省五县市342户农户的调查[J].农业经济问题,2011,(11):78-83.

[14]吴向正.加快我市家庭农场健康发展[N].宁波日报,2014-06-11(9).

[15]李淼.家庭农场已超13000家[N].四川日报,2015-4-21(10).

[责任编辑:钟秋波]

InfluentialFactorsofFamilyFarmFinancialDemands:BasedonaSurveyon424HouseholdsfromThreeRegionsinChina

ZHENGTao1,2,LUZheng1,LINYi1,WUZhen-Yu1

(1.SchoolofEconomics,SichuanUniversity,Chengdu,Sichuan610064;2.ScientificResearchDepartment,SichuanNormalUniversity,Chengdu,Sichuan610066,China)

Family farm, a new operation model in China’s rural areas, develops rapidly in recent years and Its financial demand has acquired widespread concerns. Based on a survey on 424 households from three regions, i.e., Ningbo, Wuhan and Chengdu, this paper analyzes influential factors of family farm’s financial demand, including financing demand and insurance demand. Researches show that: the farmer’s educational level and social relationship, the farm’s income level, capital structure, uses of financial service (experience of loaning and understanding level of loans) as well as further expansion plan have significant effects on financial demands, while the farmer’s educational level and social relationship, uses of agricultural insurance (experience of consuming agricultural insurances) as well as locations, have significant effects on agricultural insurance demand.

family farm; financial demands; credit financing; agricultural insurance; rural finance

2017-02-06

国家社会科学基金后期资助项目“我国农村公共产品治理理论与模式研究”(15FJY015);国家统计局统计信息技术与数据挖掘重点开放实验室2016年开放课题项目“西部农村贫困动态统计监测分析”(SDL201605)。

郑涛(1979—),男,四川乐山人,四川大学经济学院博士生,四川师范大学科研处副教授,主要研究方向为宏观经济、农村经济; 路征(1982—),男,羌族,四川平武人,经济学博士,四川大学经济学院副教授,主要研究方向为区域经济、农村经济; 林毅(1995—),女,重庆北碚人,四川大学经济学院2013级本科生; 吴振宇(1995—),男,浙江金华人,四川大学经济学院2013级本科生。

F

A

1000-5315(2017)03-0062-08

猜你喜欢

证券市场周刊(2024年20期)2024-06-23 00:27:36

证券市场周刊(2024年19期)2024-06-15 14:12:57

英语文摘(2022年2期)2022-03-16 06:16:14

房地产导刊(2020年8期)2020-09-11 07:47:40

房地产导刊(2020年6期)2020-07-25 01:31:00

小太阳画报(2019年8期)2019-09-11 07:01:50

阅读(快乐英语中年级)(2019年8期)2019-09-10 07:22:44

海峡姐妹(2018年4期)2018-05-19 02:12:43

现代营销(创富信息版)(2018年3期)2018-03-15 08:05:25

美食(2017年2期)2017-02-17 06:10:18