金融杠杆、利率市场化与宏观经济波动

——基于金融加速器框架下的DSGE模型研究

2017-05-17 08:17朱培金

重庆大学学报(社会科学版) 2017年3期

朱培金

(中国人民银行 杭州中心支行,浙江 杭州 310001)

金融杠杆、利率市场化与宏观经济波动

——基于金融加速器框架下的DSGE模型研究

朱培金

(中国人民银行 杭州中心支行,浙江 杭州 310001)

为研究金融杠杆、利率市场化对宏观经济的影响,文章在新凯恩斯主义动态随机一般均衡模型中引入金融加速器机制,通过引入工资加成冲击、通胀冲击、货币政策冲击、投资冲击、政府购买冲击、偏好冲击、金融扩散冲击和生产率冲击,利用2001第一季度至2013年第四季度经济数据,采用贝叶斯推断方法估计DSGE模型,比较了金融加速器存在与否、不同杠杆率和利率市场化三种情况下对经济波动的影响。研究表明:在金融加速器机制下,各种冲击放大了对经济波动的影响,金融扩散冲击解释了内生变量扰动的绝大部分信息;与杠杆率为1.5和2.5时相比,当杠杆率为2时,外生冲击对经济的影响最大;利率市场化以货币政策冲击和金融扩散冲击间接影响经济,对货币政策冲击而言,内生变量均遵循类似驼峰状的轨迹,其中以劳动供给和投资影响最大,金融扩散冲击对产出、消费、投资和劳动供给影响较大。因此,给出去杠杆化要有一定的缓冲期、不断深化和稳步推进利率市场化改革、继续实施稳健的货币政策和积极的财政政策等四个政策建议,以稳增长、促改革、调结构、惠民生。

金融加速器;金融杠杆;利率市场化;货币政策;动态随机一般均衡

一、研究背景与问题

金融与经济的联系日益紧密,金融领域发生的危机可能造成世界性的经济冲击。近年来,美国金融危机和欧洲债务危机冲击,和与之伴随的全球股市价格的震荡,以及国际原油价格和重要原材料价格的剧烈波动,给中国经济稳定的发展造成巨大的冲击。此外,外部冲击导致的汇率变动也将影响货币政策的实施效果。在国内,股票市场价格暴涨暴跌现象屡见不鲜,房地产也呈现急剧震荡态势,直接危及金融市场和经济稳健发展[1]。资产价格波动会对货币供应产生结构性影响,改变货币政策的传导机制,尤其是金融资产价格泡沫破裂,对实体经济会产生严重冲击,从而影响货币政策最终目标的实现[2]。

金融助推经济发展的金融加速器作用机制可以解释很多经济现象,相关文献也十分丰富。金融加速器(Financial accelerator)是指金融市场中的各种状态如信息不对称、代理成本会放大经济冲击的一种现象,根本原因在于金融市场不完备、金融摩擦和外部融资溢价。它的提出可以追溯到Bernanke,Gertler,Gilchrist[3-4],他们首次将动态均衡模型的分析方法引入金融加速器中,以便更好地分析市场摩擦对经济波动的影响。此后,学者对此深入研究,逐渐扩大应用范围。Claudia和Pierdzioch[5]指出,金融市场越发达,经济波动程度越小,造成经济波动加大的主因是金融摩擦。Gilchrist[6]建立两国一般均衡模型分析金融摩擦的国际传导机制,发现发展中国家金融市场信息不对称程度相对严重,金融摩擦导致经济波动的程度较发达国家也相对严重。Gertler,Gilchrist和Natalucci[7]研究了金融加速器机制和汇率制度之间的关系,发现固定汇率制较浮动汇率制而言,金融加速器的传导效应更大。其他相关研究还从不同行业角度分析金融加速器效应。如Aoki等[8]从金融加速器角度研究了英国房地产融资对实体经济的影响,发现英国房地产投资与房价具有周期性波动特征;郑忠华、邸俊鹏[9]在包含金融加速器机制的DSGE模型中模拟了房地产借贷对经济波动影响;刘兰凤、袁申国[10]以BGG模型为基础,研究了货币政策冲击对住房价格与住房投资及消费的影响,结果发现金融加速器机制下货币政策冲击放大了对三者的作用;刘兰凤、袁申国[11]通过构建三部门的DSGE模型,从微观角度证实了中国金融加速器效应的存在,并进一步验证了金融加速器机制能提高解释周期波动的能力。

金融市场冲击对经济波动影响显著,并在全球范围内传导。2008年以来,美国为应对次贷危机引发的流动性骤减,多次实施了“量化宽松”货币政策,造成全球经济的巨大流动性冲击。2013年以来,美联储的“量化宽松”退出,全球经济再次受到影响,导致中国资本外流、汇率贬值等一系列问题。面对经济下行压力,新一届政府进行了卓有成效的改革,其中去杠杆化、利率市场化等都牵涉到金融稳定的核心领域。在金融加速器机制作用下,经济、金融领域的微小变动可能形成“蝴蝶效应”,因此,对中国金融加速器的传导机理、作用效果等的全面深入分析研究,不仅能够丰富中国金融加速器传导机制的理论研究,而且还有助于通过实证模拟为制定和实施宏观调控政策提供参考,具有重要的理论和现实意义。论文安排如下:第二部分较为详细地描述了基于金融加速器机制的DSGE模型;第三部分对DSGE模型进行贝叶斯估计和实证模拟,侧重分析了金融杠杆化、利率市场化对经济的影响;第四部分给出了结论并提出了四个政策建议,以稳增长、促改革、调结构、惠民生。

二、模型框架描述

为研究金融加速器的作用机制,本文借鉴Merola[12],Smets和Wouters[13]模型,结合Bernanke,Gertler,Gilchrist的金融加速器原理,通过引入多种外生冲击机制,研究了金融加速机制存在与否对经济波动的影响。

产出的构成:

家庭最大化其不可分离效用函数,得到加总的消费函数方程:

投资动态函数:

资金回报满足:

企业家通过杠杆效应最大化利用资金,其生命是有限的,假设下期存活的概率为ν,则企业家的资本净值为:

资本和劳动共同创造产出:

资本租金率是工资、劳动和资本存量的函数:

新凯恩斯菲利普斯曲线:

卡沃尔工资调整方程为:

货币当局采用扩展的泰勒规则货币政策进行宏观经济、金融调控:

模型中,金融加速器的作用主要体现在金融费用弹性ω和杠杆率lev上。如果ω=0,lev=1,此时,金融摩擦不存在,金融加速器机制无法实现,资金成本也就不存在了。

三、模型估计和实证分析

(一)参数校准和贝叶斯估计

上述DSGE模型参数之多,依靠有限的时间样本数据显然无法拟合得到各个参数,需通过校准(calibration)即根据现实得到一些参数的值,然后根据模型拟合,比较模型与现实的拟合程度[14]。

结合中国实际经济情况,表1给出模型各个参数的先验分布、均值和标准差。符合AR(1)以及MA(1)过程的参数均为0.5,独立扰动项标准差均为0.1。得到投资调整成本φ(4)、消费替代弹性σ(1.5)、消费偏好h(0.7)、工资的卡尔沃调整系数ξw(0.5)、劳动供给弹性σL(2)、价格的卡尔沃调整系数ξp(0.5)、工资指数Iw(0.5)、价格指数Ip(0.5)、稳态时的资本利用率zk(0.5)、生产固定成本φp(1.25)。基于中国货币政策实效,货币政策对通胀的系数小于1,名义利率对通货膨胀ρπ、产出(缺口)ρy以及产出增长率变化ρdy的系数分别为0.8、0.125和0.125。近10年,中国年均通胀率约3%、名义利率约4%、经济增长率约8%,所以有季度稳态通胀率π(0.75)、稳态名义利率r(1)、增长率trend(2)。资本份额在经济中获益很大,α为0.6,杠杆比lev为2*2014年4月博鳌论坛,央行行长周小川直言,中国的企业部门或者公司部门杠杆率偏高。在5月17日的新供给经济学50人论坛“新供给金融圆桌”首期会议上,中国人民银行调查统计司副司长徐诺金给出的测算结果是:2012年中国非金融类企业部门的杠杆率为106%,2013年进一步增至109.6%,分别对应本文杠杆比2.06和2.096。因此,杠杆比lev定为2是合理的。,金融费用弹性为0.05。

为防止先验分布带来的误差,在金融加速器存在与否两种情况下,结合贝叶斯方法的后验估计,结果如表1所示。总体而言,估计结果差别并不大,均围绕先验分布的均值波动,但是标准差存在较大差异,侧面表明使用贝叶斯方法的合理性,可以防止人为设定先验分布带来的误差。

(二)数据描述与处理

采用2001年第一季度至2013年第四季度数据,它们分别是实际产出GDP、通胀CPI、社会消费C、社会投资I、就业人口LAB、总人口N、工资W、利率R、融资利差S。利率以七天银行间同业拆借市场利率替代,因为央行关注同业拆借市场进行公开市场操作,同时它也是目前中国利率市场化程度最高的地方。融资利差S代表金融扩散冲击,如果经济运行总体平稳,融资利差应该不大且较为稳定,反之,经济受到较大冲击,融资利差就会剧烈波动。借鉴利率期限结构,采用银行间拆借市场利率的月度数据与年度数据之差替代。所有序列以2005年作为基准。为研究波动性,对数据进行差分处理。数据来源中国国家统计局数据库、中国人民银行数据库以及wind数据库,论文对数据进行了整理和季节调整。dy、dc、dinve、labobs、pinfobs、dw、robs、sobs分别表示季度GDP、人均消费额、投资、劳动供给、通货膨胀、工资的差分以及利率和融资利差。

表1 部分结构参数的先验和后验分布

(三)金融参与对经济的影响

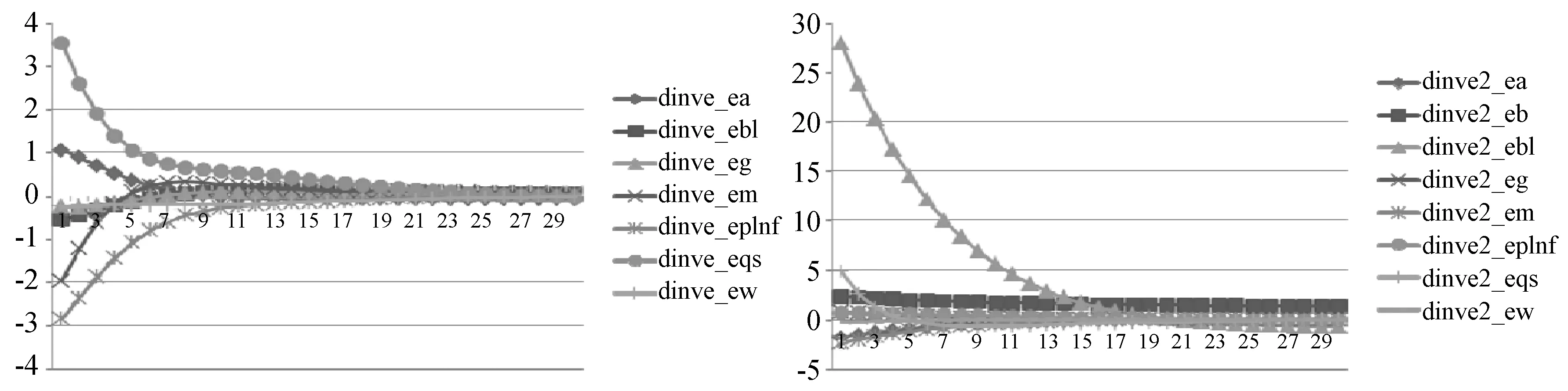

通过比较金融加速器机制存在与否可以分别研究和分析对经济的影响。当金融加速器存在时,即金融费用弹性ω不为零,杠杆率lev不为1,以及金融扩散效应存在。图1- 4刻画了存在(右侧)和不存在(左侧)金融加速器情况下,各种冲击对产出、投资、消费和通胀的影响。显然,存在金融加速器时,外生扰动冲击放大了经济扰动效应。

图1 各种冲击对产出的影响

图2 各种冲击对消费的影响

图3 各种冲击对投资的影响

图4 各种冲击对通货膨胀的影响

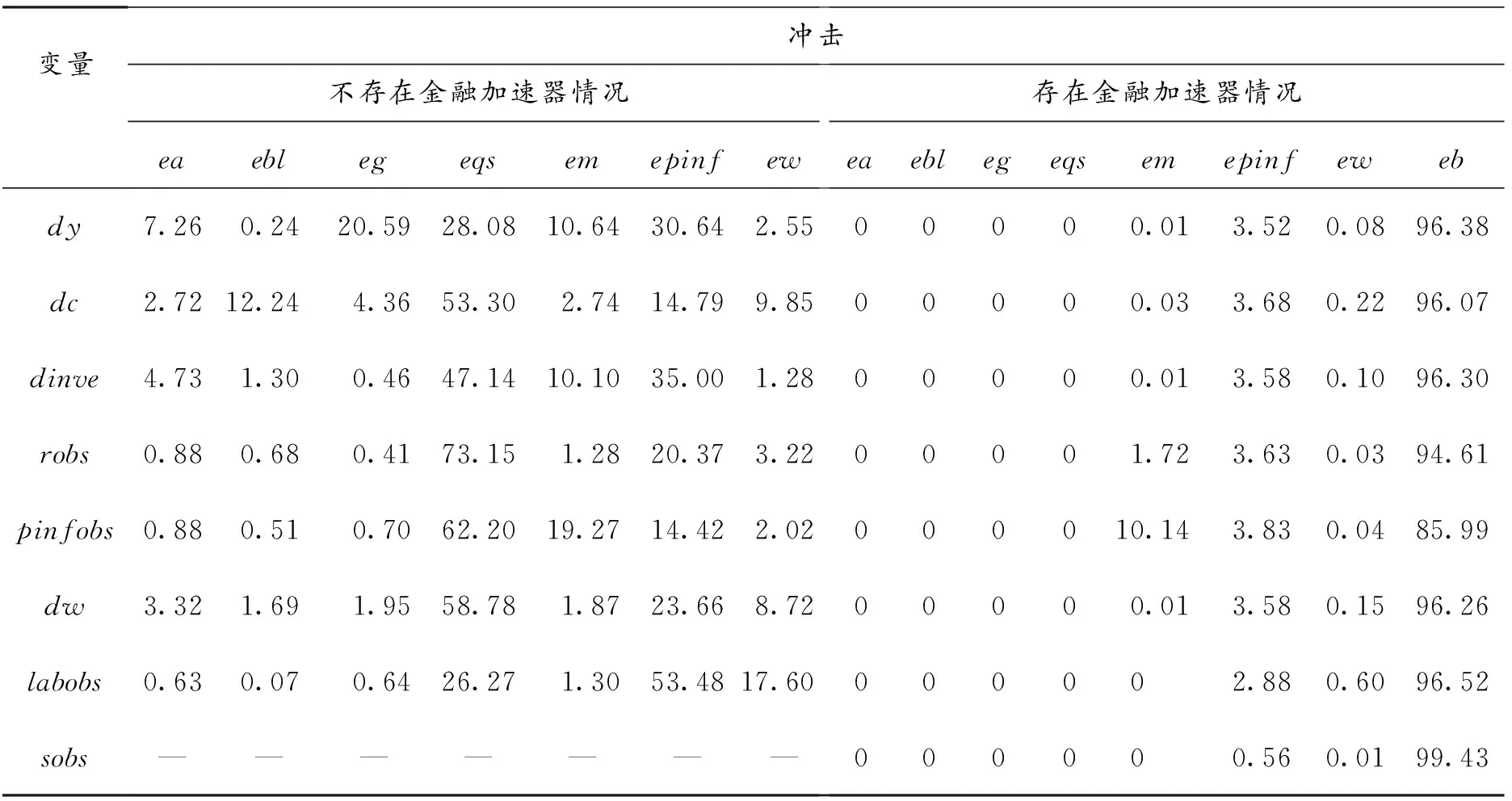

由表2方差分解结果可知,一旦金融加速器进入一般均衡方程中,金融扩散冲击解释了内生变量扰动的绝大部分信息,贡献度大多在90%以上,而其他冲击对内生变量扰动的影响则显得微乎其微。金融扩散冲击对经济影响显著的政策意义在于,央行必须密切关注市场融资利差所反映的信息,必要时采取宏观调控,引导预期,确保经济平稳运行。

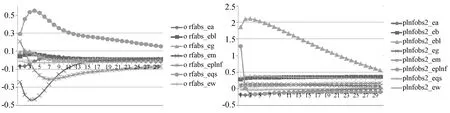

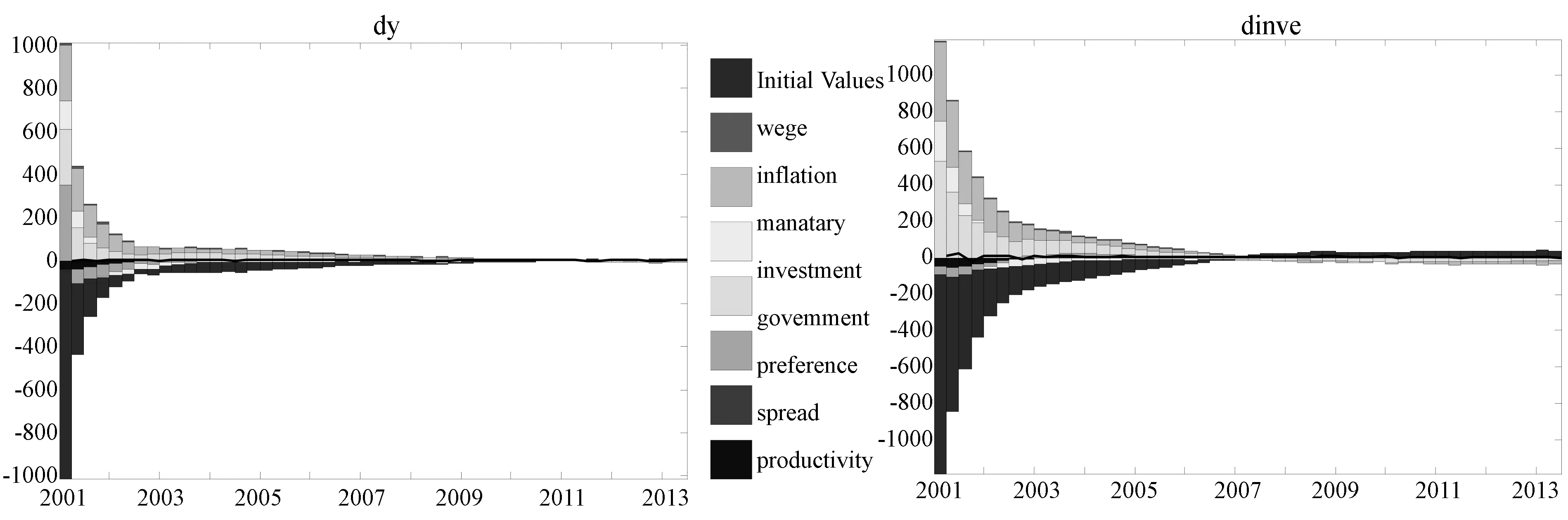

从历史分解角度分析。以产出和投资为例,分析金融加速器存在与否两种情况下的历史分解,图5-6显示,货币政策冲击在存在金融加速器作用下效应显著提升。主要原因在于,金融杠杆对金融市场中的诸如信息不对称等摩擦具有放大效应,但央行的宗旨在于纠正这些市场非理性行为。央行负有维持经济平稳发展的重任,当面临能威胁经济、金融稳定的外生冲击时,应迅速甄别冲击来源和原因,果断采取措施,利用其在金融市场中的特殊地位,综合运用各种政策指导和货币政策,力保经济、金融平稳健康发展。

表2 存在和不存在金融加速器情况下的方差分解(%)

图5 不存在金融加速器情况下产出(左)和投资(右)的历史分解

图6 存在金融加速器情况下产出(左)和投资(右)的历史分解

(四)杠杆率对经济的影响

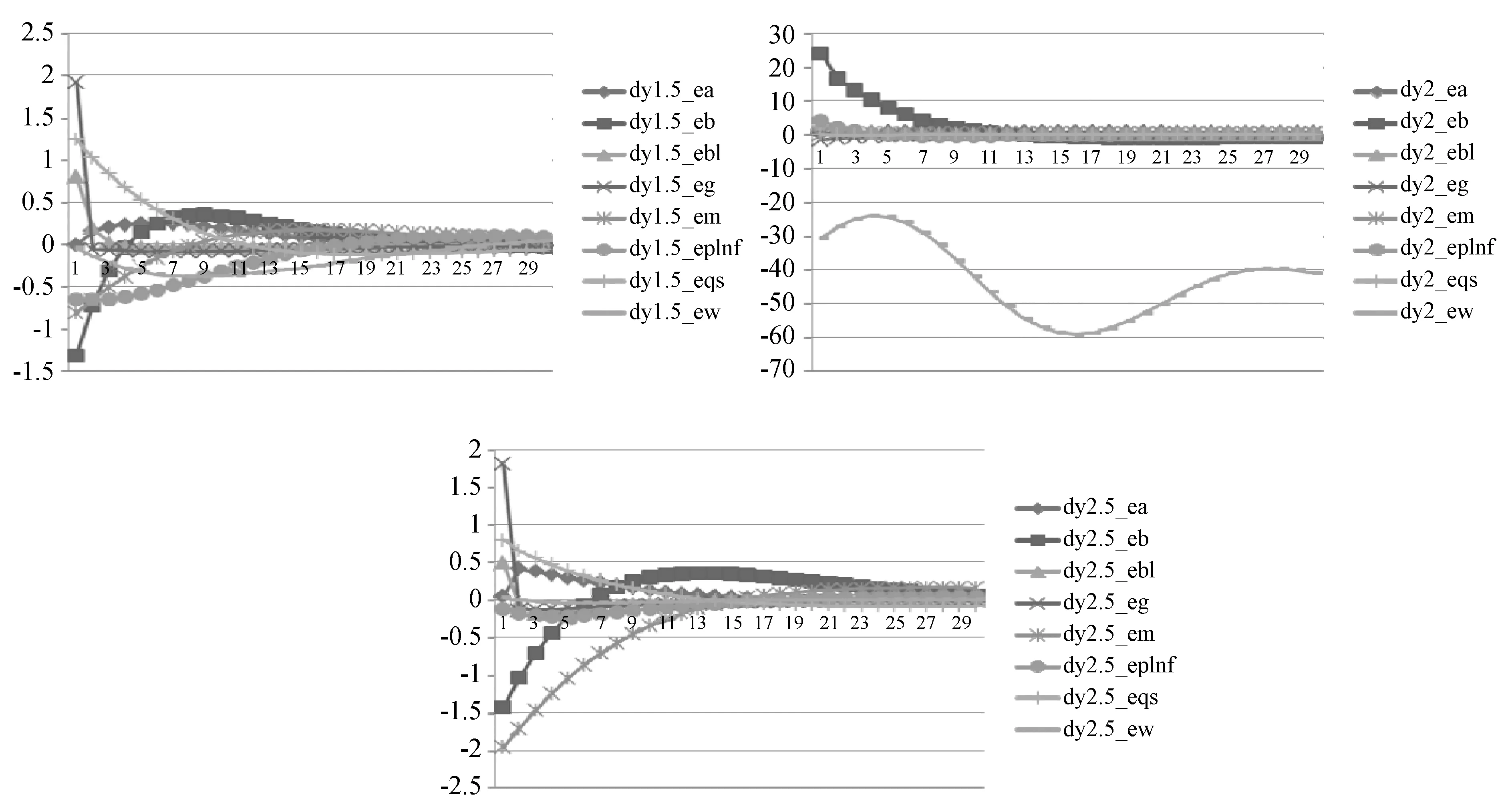

为研究不同杠杆率下不同外生冲击对经济的影响,分别以高中低三种杠杆率为研究对象,侧重分析不同冲击对产出、消费、投资和通胀的影响(图7-10)。

图7 不同杠杆率下各种冲击对产出的影响

图8 不同杠杆率下各种冲击对消费的影响

通过比较不同杠杆率下各种冲击对产出、消费、投资和通货膨胀的影响,发现当杠杆率为2时,外生冲击对经济的影响最大,而当杠杆率为1.5或是2.5时,各种冲击对经济的影响反而较小。主要原因在于,当杠杆率较低时,金融体制不完善导致冲击传导机制不通畅,客观上起到了抗风险的作用,如1997年亚洲经济危机,当时中国没有完全开放外汇市场,客观上阻碍了危机的传导;而当杠杆率较高时,完善的金融体制又具有一定的自我稳定能力,提高了抵御冲击的能力。就政策而言,为防止去杠杆化带来的风险,政府需有充足准备,避免造成经济过度波动。

表3是在杠杆率为1.5和2.5时的方差分解(杠杆率为2的方差分解见表2右侧)。一个最大的区别在于当杠杆率为2时,金融扩散冲击解释了诸多内生变量波动的主要部分,而当杠杆率为1.5和2.5时,金融扩散冲击对内生变量扰动的贡献力度十分有限。当杠杆率过高或过低时,货币政策对内生变量的贡献力度会提高。联系实际,当面对中国经济下行压力时,李克强总理提出要去杠杆化(作为克强经济Likonomics的重要内容之一),降低金融风险,则在此过程中,央行的货币政策须十分谨慎,避免给经济带来过度干扰。

图9 不同杠杆率下各种冲击对投资的影响

图10 不同杠杆率下各种冲击对通货膨胀的影响

表3 不同杠杆率情况下的方差分解(%)

(五)利率市场化对经济的影响

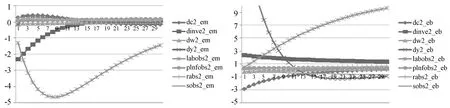

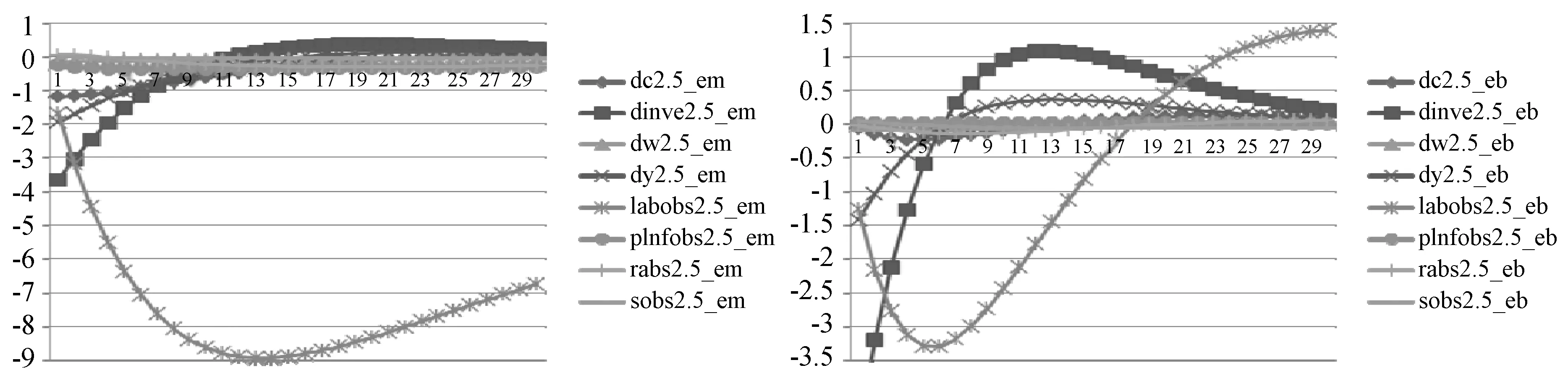

与杠杆率直接进入动态随机一般均衡模型中不同,利率市场化并不直接进入模型,但这并不影响对利率市场化的分析。所谓的利率市场化就是把利率的决策权交由金融机构,由金融机构根据自己的资金状况和金融市场动态判断自主调节利率水平。如果央行全面放开利率政策,利率波动随着市场供求状况而加大。模型中,利率市场化主要带来两方面的间接影响:货币政策执行过程中的冲击(em)和用融资利率替代的金融扩散冲击(eb)加剧。

货币政策冲击给所有内生变量造成类似驼峰状的轨迹。其中,劳动供给和投资受到冲击最大,一个百分点的货币政策冲击导致劳动供给瞬间下降1.2个百分点,8个季度下降4.5个百分点后,起止回升。因为货币政策冲击影响人们预期行为,以至于就业压力在较长时期内存在。投资一直是中国经济增长的驱动力,它受到货币政策冲击有一个先下降2.3个百分点,后逐渐回归至稳态的动态路径,历时12个季度左右。因为正向货币政策冲击引起名义利率上升,投资成本随之升高,压缩净收益空间,导致部分经营效率不高的企业逐渐退出投资领域。因此,央行改革利率市场化过程中,需密切关注就业市场和投资领域的影响。

金融扩散冲击对产出、消费、投资和劳动供给影响较大。一个百分点的金融扩散冲击瞬间引起产出增加,然后逐渐回落,历时12个季度左右。对消费而言,金融扩散冲击的作用较为温和,经历3个百分点下降后逐渐回归稳态。投资的轨迹正好与消费相反,从3个百分点的正冲击逐渐回归稳态。而劳动供给的轨迹呈现发散状态。如果融资利差变大,在长期融资成本不变的情况下,市场对短期资本需求增加,提高短期融资成本,造成利率上升的替代效应大于收入效应,此时消费减少,劳动供给增加。因此,金融加速器效应得以体现。纵观世界发达国家,资本市场的任何风吹草动都可能引发一系列较为严重的经济问题。因而,处在改革开放进程中的中国,政府要对逐渐放开利率市场化引起的金融扩散冲击带来的经济冲击影响有清醒的认识,做好应对准备,防止经济出现“过山车式”的大起大落。

图11 货币政策冲击和金融扩散冲击对经济的影响(lev=1.5)

图12 货币政策冲击和金融扩散冲击对经济的影响(lev=2)

图13 货币政策冲击和金融扩散冲击对经济的影响(lev=2.5)

四、结论和政策建议

本文在金融加速器机制下,运用中国2001年第一季度至2013年第四季度的经济数据,使用贝叶斯技术,通过动态随机一般均衡模型估计,分析了金融杠杆、利率市场化对经济的影响,得到以下几个结论。

第一,与不存在金融加速器情形不同,存在金融加速器机制时,冲击扩大了对经济的影响。主要是存在金融加速器机制时,各种经济变量之间的关系更加密切,彼此受到的影响也会增加。从方差分解结果看,金融扩散冲击解释了大部分内生变量扰动信息。

第二,存在金融加速机制时,不同杠杆率水平下,外生冲击对经济的影响效应不同。实证结果证实,当杠杆率为2时,外生冲击对经济的影响最大,当杠杆率为1.5或是2.5时,各种冲击对经济的影响反而较小。方差分解进一步表明,当杠杆率为2时,金融扩散冲击解释了诸多内生变量波动的主要部分,而当杠杆率为1.5和2.5时,金融扩散冲击对内生变量扰动的贡献力度十分有限。

第三,利率市场化进程中,形成货币政策冲击和金融扩散冲击的间接影响。对货币政策冲击而言,所有内生变量都遵循类似驼峰状的动态轨迹,其中影响最大的是劳动供给和投资。对金融扩散冲击而言,对产出、消费、投资和劳动供给影响较大。

鉴于此,为保障经济、金融健康稳定发展,提出以下几点政策建议。

第一,去杠杆化过程要有一定的缓冲期,以稳增长、促改革、调结构、惠民生为主要目的。去杠杆化需要一个过程,需要给企业一个消化时间,提高金融资源配置效率。事实上,去杠杆化的目的是要防范高杠杆率带来的金融风险,而不是让去杠杆化成为影响稳增长、控通胀、调结构新的不稳定源。

第二,不断深化和稳步推进利率市场化改革。利率市场化改革的宗旨不是调节利率水平,而是改革利率的形成机制,使之成为反映宏观经济运行状态的准确价格信号。利率市场化也是各国经济持续发展的必由之路,稳步推行改革方式将是可操作的最佳做法。

第三,实行稳健的货币政策以应对各种外部冲击。综合运用多种货币政策工具,采取微调的操作模式,提高信息沟通,增强预期管理,维护经济增长处于稳定区间内,防止通货膨胀突破上限。

第四,实行适当积极的财政政策。适当扩大财政赤字和国债规模,进一步完善结构性减税政策和调整财政支出结构,着力保障和改善民生,进一步深化财税改革,促进经济转型升级,增强经济内生增长动力。

[1]朱培金.扩展的泰勒规则及其在中国的适用性研究[D].长春:吉林大学,2013.

[2]赵进文,高辉.资产价格波动对中国货币政策的影响——基于1994-2006年季度数据的实证分析[J].中国社会科学,2009(2):98-114.

[3]BERNANKE B,GERTLER M,GILCHRIST S.The financial accelerator and the flight to quality[J].The Review of Economics and Statistics,1996,78(1):1-15.

[4]BERNANKE B,GERTLER M,GILCHRIST S.The financial accelerator in a quantitative business cycle framework[M]// Taylor J B,WOODFORD M.Handbook of Macroeconomics.Edition 1,Vol.1.North Holland:Elsevier,1999:1341-1393.

[5]BUCH C M,PIERDZIOCH C.The integration of imperfect financial markets: Implications for business cycle volatility [J].Journal of Policy Modeling,2005,27(7):789-804.

[6]GILCHRIST S.Financial markets and financial leverage in a two-country world economy[C]//AHUMADA L A,FUENTES J R.Series on Central Banking,Analysis and Economic Policies,Vol VII: Banking Market Structure and Monetary Policy.Central Bank of Chile,2004.

[7]GERTLER M,GILCHRIST S,NATALUCCI F M.External constraints on monetary policy and the financial accelerator[J].Journal of Money Credit and Banking,2007,39(2/3):295-330.

[8]AOKI K,PROUDMAN J,VLIEGHE G.House prices,consumption,and monetary policy:A financial accelerator approach [J].Journal of Financial Intermediation,2004,13(4):414-435.

[9]郑忠华,邸俊鹏.房地产借贷、金融加速器和经济波动——一个贝叶斯估计的DSGE模拟研究[J].经济评论,2012(6):25-35.

[10]刘兰凤,袁申国.住房价格、住房投资、消费与货币政策——基于金融加速器效应的DSGE模型研究[J].广东金融学院学报,2011(3):3-15.

[11]刘兰凤,袁申国.中国经济金融加速器效应的DSGE模型分析[J].南方经济,2012(8):102-114.

[12]MEROLA R.The role of financial frictions during the crisis: An estimated DSGE model[J].Economic Modelling,2015,48:70-82.

[13]SMETS F,WOUTERS R.Shocks and frictions in US business cycles:A Bayesian DSGE approach[J]. American Economic Review,2007,97(3):586-606.

[14]金成晓,朱培金.“泰勒规则”在中国的适用性研究[J].南京社会科学,2013(1):24-32.

(责任编辑 傅旭东)

Financial leverage,interest rate liberalization and macroeconomic fluctuation: A study based on DSGE model under the framework of financial accelerator

ZHU Peijin

(HangzhouCentralSub-branch,thePeople’sBankofChina,Hangzhou310001,P.R.China)

In order to study the effect of financial leverage,interest rate liberalization on China’s macro economy,this paper introduced a new Keynesian dynamic stochastic general equilibrium model of the financial accelerator mechanism.At the same time,we introduce eight shocks,including wage inflation shock,monetary policy shock,investment shocks,government purchases shock,preferences shocks,financial impact shock and productivity shock,and analyze the effects of various shocks on the economy about the presence or absence of the financial accelerator,different financial levers and the interest rate liberalization three cases,using the data from Q1of 2001 to Q4 of 2013,and using Bayesian inference method to estimate DSGE model.The results show that: 1) In the financial accelerator mechanism,shocks would magnify the impact of economic fluctuations,and financial impact shock explained most of the disturbance information; 2) Compared with the financial leverage ratio of 1.5 and 2.5,all shocks had great effect on the economy when the financial leverage ratio was 2; 3) The interest rate liberalization would be the role of economic through monetary policy shock and financial impact shock.The endogenous variables follow a similar hump-shaped trajectory under the shock of monetary in which has the greatest impact on labor supply and investment.While the financial impact shock has greater impact on output,consumption,investment and labor supply.Therefore,we have four policies including having a certain leverage grace period,deepening and steadily promoting interest rate liberalization reform,continuing implementation of prudent monetary policy and proactive fiscal policy,for steady growth,promoting reform,adjusting the economic structure and improving people’s livelihood.

financial accelerator; financial leverage; interest fate liberalization; monetary policy; DSGE

10.11835/j.issn.1008-5831.2017.03.003

欢迎按以下格式引用:朱培金.金融杠杆、利率市场化与宏观经济波动——基于金融加速器框架下的DSGE模型研究[J].重庆大学学报(社会科学版),2017(3):23-34.

Format: ZHU Peijin.Financial leverage,interest rate liberalization and macroeconomic fluctuation: A study based on DSGE model under the framework of financial accelerator[J].Journal of Chongqing University(Social Science Edition),2017(3):23-34.

2017-03-09

吉林省软科学项目“经济新常态下吉林省公共支出结构、最优税收政策与经济增长研究”(20160418039FG)

朱培金(1982-),男,浙江绍兴人,中国人民人行杭州中心支行经济师,经济学博士,主要从事货币理论与政策、宏观经济计量分析研究,Email:2778642@163.com。

本文仅代表作者个人观点,不代表作者所在单位意见。

F831.5;F822.0

A

1008-5831(2017)03-0023-12

猜你喜欢

现代装饰(2022年5期)2022-10-13

小哥白尼(趣味科学)(2022年5期)2022-08-15

少先队活动(2021年6期)2021-07-22

人大建设(2020年3期)2020-07-27

草原歌声(2019年3期)2019-10-17

中国石油石化(2019年14期)2019-08-27

中学生数理化·八年级物理人教版(2018年6期)2018-06-26

新农业(2017年2期)2017-11-06

中国卫生(2015年8期)2015-11-12

天津商业大学学报(2015年4期)2015-02-28