中国税收征管能力变迁

——1990年代以来税收征管制度改革及其效果检验

2017-05-16 09:17解洪涛

中国软科学 2017年4期

解洪涛

(中南财经政法大学 财政税务学院,武汉 430073)

中国税收征管能力变迁

——1990年代以来税收征管制度改革及其效果检验

解洪涛

(中南财经政法大学 财政税务学院,武汉 430073)

过去20年中,中国税收征管体制经历了深刻变革。当中国税制面临新一轮重大改革时,探究以往征管改革对税收效率的影响机制及对改革效果做出评价,对深化税制改革具有意义。本文从组织流程重组、信息化和法制化角度梳理了相关制度变革。采用多指标多因素(MIMIC)潜变量模型估算了2004-2013年隐形经济规模,作为征管效果变量。并分别以纳税评估户数、评估补缴税额、重点税源信息库户数作为征管流程重组和信息化的代理变量,实证检验发现:1990年代中期以来,以隐性经济衡量的税收流失规模出现了普遍下降趋势;独立的新征管职能设立不仅自身带来的税收流失减少,且推动了传统稽查职能更好发挥作用;信息化与流程重组具有互补作用,二者共同作用对提高征管效率,降低税收流失发挥了重要作用。

征管流程重组;信息化;隐形经济;税收流失;纳税评估;重点税源监控数据库

一、引言

现代公共经济学领域关于税制的大量研究中,征管制度往往并没有受到足够重视。但从经济史的角度看,征管制度本身就决定着真实运行的税制,换言之,国家真实的“财政汲取能力” 应该是名义税制与实际征收能力的统合。黄仁宇(Ray Huang,1974)关于十六世纪明朝政府财政能力的研究无疑对这一观点做了很好诠释,其研究发现中央政府无力控制基层的征税运作,失去对税源“数目字”掌控,尽管中央政府简化税制、实施名义的低税率,却无益于降低民众所承担的繁杂税负[1]。这意味着,整个国家不仅失去了运行的大量财力基础,同时也加剧了底层民众的反抗意识。其研究说明了税收征管制度的重要性并不亚于以税种设计为主的实体税制本身。

改革开放以后,随着中国向市场经济过渡,纳税户经历了快速增长,1985年登记注册的纳税户达到720万户,是1978年162万户的3.4倍。进入1990年代,税收征收规模增速更是长期超过GDP增速,税收占GDP比例从1996年的9.8%到2013年的18.95%,增长了1倍。当宏观税负成为一个关注焦点的同时,另一个同样值得关注的问题是,中国政府何以在几十年内建立起了有力的征管制度,以保障国家建设的财力基础不被侵蚀。

国内关于税收征管的文献大量出现始于1994年*在知网以“税收征管”为关键词搜索,1993年仅有39篇,1994年达到169篇。此后,分别在2001年,2007年达到峰值,分别为459篇和492篇。,此后相关文献围绕着中国税收征管制度改革快速增长。其中,尤以税收征管效率的研究最多,如吕冰洋和樊勇(2006)、吕冰洋和李峰(2007)、王德祥和李建军(2009)、刘穷志、卢胜峰和陈思霞(2009)、杨得前(2010)均采用数据包络分析(DEA)对税收征管效率进行了测算,获得了较为一致的结论,即1990年代以后政府税收征管效率获得了提高[2-6]。但这些研究的不足也较为明显。首先,将DEA测算的征管效率得分与税收增长相关联,很难完全剔除其他因素对税收增长的影响。其次,DEA的相对效率得分在处理面板数据时只能作为截面数据处理。第三,DEA效率测度结果极大依赖于投入产出指标,指标选择不当很可能得出错误结论,如吕冰洋和樊勇(2006)的研究,将征管力量和地方经济发展都作为投入变量衡量征管效率值得推敲。此外,正如吕冰洋和郭庆旺(2011)在研究中也承认现有研究中所谓的“加强征管”仍为制度黑箱,而所采用的DEA技术对理解“黑箱”内部的机制并无太多帮助。尽管李建军(2011)、吕冰洋和郭庆旺(2011)研究中提到了信息化和征管人员素质的提高对于征管能力的长期变化发挥作用,但并没有全面理解税收征管制度变革所发挥作用的机制[7-8]。那么,税收征管到底在过去20年中发生了什么?下文通过回顾近20年来的主要征管制度变革给出详尽解释。

二、税收征管能力变迁——法制化、信息化与征管流程重组

建国以来直到改革开放初,中国的税收征管制度延续了千百年来“靠人管户”的模式。税收专管员集征、管、查权力于一身,对辖区内的企业和个人纳税户拥有绝对权力而又缺乏制度约束。不仅如此,建国以后30多年直到80年代中期中国仍缺乏统一的税收征管法。这种权力的碎片化和个人化,导致中央政府税收汲取能力维持在很低水平[9]。到1989年,国家税务局印发《关于全国税收征收改革的意见》,鼓励地方税务机关探索新的征管模式,一些地方税务机关尝试将税款征收、管理、稽查等职能分离。而真正现代化的征管制度变革是在分税制之后。1995年,在全国税务局长会上,国家税务总局提出了 “以纳税申报和优化服务为基础,以计算机网络为依托,集中征收,重点稽查” 的税收征管改革模式,这被称为“30字”模式。在今天看来,这一模式的提出不仅在当时极为重要,即便在今天仍可作为指导改革的原则。它第一次提出“要建立纳税人自行申报制度,并规范申报流程、表格、文件”,提出了“税务机关与中介机构相结合的征收模式”、还提出“计算机网络在征管过程中的基础作用,以及人机结合的稽查方式”。这些理念的提出指导了以后若干年的改革进程。为体现改革的权威性,1997年,国务院办公厅又以【001】号文,转发国家税务总局关于《深化税收征管改革方案》。这在更高层面上拉开了税收征管改革的大幕。本文将此后20多年的征管改革梳理成了以下大事件时间表的形式,从中可以看到改革的连续性。

从图1中可以看到,税收征管改革的主要线索有三条:一是法制化,二是信息化,三是组织变革和流程重组。从法制化的角度看,税收征管体制的完善是以税收征管法的制定和完善为核心。虽然《税收征管法》在1993年颁布后,仅在1995、2001年有过修订,此后一直延续到2015年才进行第三次修订。但广义的税收征管法体系,包括且不限于图1中的税收管理员制度、纳税评估管理办法、大企业税收管理规程、税收管理质量考核办法等规章都经过了一个从产生到完善的过程。从信息化的角度看,“金税工程”建设是税收征管信息化的主线。1994年开始的金税工程经过初期的探索后,在1997年后完善后的金税二期中逐步通过增值税发票防伪税控联网,实现增值税的交叉稽核和发票的全国数据协查。2008年启动的金税三期最终在2016年在全国推行,目的旨在实现全国的大数据共享(许善达,2009)[10]。从征管流程重组的角度看,尽管在征管绩效上,“以票控税”使征管效率获得了巨大提升。但对整个税收征管改革的推动,征管流程变革毫无疑问更为重要。特别是当征管流程变革与信息化结合,其改革效果更为明显(李林军,2014)[11]。在CTAIS软件的开发过程中,税收征管工作被细化梳理为管理服务、税源监控、税务稽查、执法监督等工作流程,并将工作流与岗位相匹配。新的征管流程对应着税收征管人员职责的重新界定,2005年税务总局颁布了《税收管理员制度(试行)》(国税发[2005]40号)。

图1 1994-2014中国税收征管制度变迁的标志性文件和事件

从以上叙述也可以发现,改革的成功很大在于法制化、信息化和征管流程重组三者在整个改革过程中的相互结合。以纳税评估职能的设置为例,改革始于基层试点,纳税评估自1999年在青岛国税试点。继而以政府规章的形式进行推广,2001年国家税务总局在《关于加速税收征管信息化建设推行征管改革的试点工作方案》(国税发[2001]137号)对评估进行了界定。随后,2005年,税务总局颁布了《纳税评估管理办法(试行)》(国税发[2005]43)。该办法的出台也引发了政策连带效应, 2005年的《税收管理员制度(试行)》中的第八条提出了新的“纳税评估”工作职责,而这一工作职责在当时的《税收征管法》中却没有体现,这为以后征管法的修订埋下了伏笔。最终,纳税评估作为一个独立的行政职能部门从征管和稽查中分离出来,并成为税收管理员的税源管理规范化流程之一。

“纳税评估”以及与之相关联的“重点税源管理”信息数据库的建设,集中体现了“专管员管户”的征管模式向“信息管税”模式转变中的征管制度变化。之所以这样说,是因为随着经济发展,企业数量的快速上升使得专管员管理职能基本无法实现。按照李林军(2009)的估算,到2008年底,全国纳税人就达2157万 (法人),有申报明细的个人所得税纳税人大约1.3亿。而全国税收管理员国地税各大约10万,人均管户超过200户,最多的广东和江苏,有的地级市人均管户超过1000户,最多的3500户*根据国家税务总局税收征管与科技发展司司长李林军《关于信息管税的思考》讲话稿中的数字整理。。这种局面迫使税务机关需要重新思考税收征管模式的定义,推动信息管税模式的探索。在2000年,国家税务总局在四川和广东试点基础上,发布了《重点企业税源监控数据库管理暂行办法》(国税发[2000]7号)。此后逐步降低重点税源门槛,建立起了自上而下的全国性的税源监控信息库。并在此基础上,不断丰富数据库的信息,由企业的一般财务信息,到生产运营信息。并将数据不断进行行业细化,建立针对具体行业的评估指标体系模型,初步建立起了税源的分类分级管理制度。2009年,宋兰在全国税收征管和科技工作会议讲话稿《大力推进信息管税全面提高税收征管和科技工作水平》中,进一步明确了“信息管税”改革的方向,包括在纳税评估中逐步纳入工商、金融、海关等第三方信息,建立更大范围的信息平台。在税源监控过程中开发新的风险识别模型和方法。提出“健全税源管理体系是“信息管税”的落脚点”。以上的改革突破了中国千百年来“以人管户”的征税模式。

从组织设计的基本理论出发,以上改革的成功还在于它通过税收征管的组织变革和流程重组,极大地约束了基层征管人员的执法裁量权和贪污的可能。首先,在纵向上建立起了垂直监督和合作分工体系。省和市成立重点税源管理办公室、纳税评估处等机构。负责辖区内分行业的重点税源监控,一旦被监控企业达到风险预警值,则下发具体的评估任务给县、区税务局,实施流程化的纳税评估。这样的管理模式,极大降低了地方企业依托地方庇护偷逃税款的可能性。其次,在横向上的税务机关内部实现了管理、评估、稽查、审计的分工。专管员不再直接面对企业,而是进行专业评估工作,传统的专管员管理工作集中于办税大厅。这不仅促使专管员向信息管税的职能转变,而且极大杜绝了企业和专管员的串谋行为。管、评、查的分工也实现了“凡有自由裁量权的职能,就通过交叉执法实现监督”。而取消专管员,实现内部流程再造的改革还在不断探索中。在2012年,江苏地税试点取消专管员制度。2014年9月,天津国税宣布取消税收专管员制度。此外,在稽查之前设立纳税评估程序,极大地改变了纳税人逃税被发现的概率预期,弥补了以往靠稽查形成的有限威慑效果。

三、实证研究设计

通过以上的制度变革观察,不难看出过去20年中国税收征管经历的变化,如纳税评估等新职能的设立,专业化的重点税源监控数据库的设立的确让人看到了改革的进行。但相关改革是否对税收征管效率的提高发挥了应有作用,还需要实证研究加以证实,本文接下来将通过建立计量经济模型,对以上的观察进行检验。

(一)研究思路与研究假设

以往对税收征管的经验研究遵循着两种范式:一是前文提到的吕冰洋和樊勇(2006)、王德祥和李建军(2009)为代表的相关研究,采用投入-产出为基础的DEA方法测算效率,进一步用计量模型验证征管效率改进的影响因素;另一种范式产生于对税收流失的测算及影响因素的研究中,如郝春虹(2004)、伍云峰(2008)、李一花、董旸和罗强(2010)、咸春龙(2012)、贾邵华(2015)均估算了税收流失规模,进而在影响因素中通过设置征管变量,验证征管对防止税收流失的作用[12-16]。但在探究税收征管效率提高的影响因素时,相关研究均简单地以大学生人数、计算机数量衡量征管能力变化背后的原因,而忽视了组织变革和征管模式的变化。而这恰恰是本文所强调之处,基于以上20年来征管制度的改革回顾,本文提出本文的经验研究假设:

假设1:征管流程重组(纳税评估新征管职能的确立 )对提高税收征管效率具有正向作用。

假设2:征管流程重组和信息化水平相互作用对提高征管效率发挥着正向作用。

在研究思路上,由于DEA技术本身的缺陷,本文采用了以上的第二种思路。即以税收流失水平作为征管水平的结果变量。另外,不同于以往研究,本文提出以纳税评估这一新征管职能作为衡量征管流程重组的代理变量;同时对信息化水平的代理变量本文采用了各省的重点税源监控户数*分省的重点税源调查户数据来自国家税务总局合作课题“十二五时期企业税收负担研究”。,因为正如上文所提到的,建立重点税源调查数据库目的之一就是希望建立基于大数据的纳税评估模型,这很好的体现了流程重组与信息化在改革中的交互关系。

(二)模型设定和数据来源

基于以上的研究思路,本文的经验研究分两步进行:

第一步,估算分省的税收流失规模。从国外最新研究看,对税收流失规模的测算主要是基于对隐形经济(shadow economy)的估计,Fuest 和 Schneider(2012),Slemrod和Weber(2012),Neck、Wächter和 Schneider(2012)普遍采用隐形经济规模作为税收流失的代理变量,并用于观察税收流失背后的制度因素[17-19]。国内,徐蔼婷和李金昌(2007)、杨灿明和孙群力(2010)均采用MIMIC(multiple indicator multiple cause model,多指标多原因潜变量模型)对隐形经济进行过估算[20-21]。在隐形经济估算中,一般假定1978年为估算基期,其隐形经济为0。在较长的时期内,采用MIMIC需要的指标变量数据较难获取,因此一般是先采用简单的收支比较法估算1978年后10-20年的隐形经济规模,然后通过MIMIC计算隐性经济相对变化率,进一步得到要考察的样本期的隐形经济。徐蔼婷(2008)即采用收支法中的消费和储蓄占GDP比例的关系估算了地下经济(隐形经济)的总体规模[22]。本文先采用消费储蓄边际倾向恒定假定估算了1978-2004的隐形经济,进一步采用MIMIC(多因素多指标模型)方法估算了后10年的隐形经济变化作为税收征管改革的被解释变量。

MIMIC模型由两部分组成,即结构方程和测量方程。结构方程用于表示潜在变量(也叫未观测变量)与原因变量之间的关系,测量方程用于表示潜在变量与指标变量之间的关系。隐形经济(SE)的结构方程和测量方程可以表示如下:

结构方程:SE=γ1x1+γ2x2+γ3x3+…+γpxp+ξ

(1)

测量方程:y1=λ1SE+ε1,y2=λ2SE+ε2,…,yq=λqSE+εq

(2)

其中,结构方程中的X为原因指标变量,测量方程中的Y为观测指标变量。在以往研究中,一般认为形成地下经济的主要原因指标包括:税收负担、政府管制形成的非注册企业生产、非正式就业、居民隐瞒的收入(Schneider,2005)[23]。尽管隐瞒税收动机并非形成隐形经济的唯一原因,但无论以上何种动机造成的隐形经济,税收流失都是最终的结果。在MIMIC模型的指标选择上,本文也参考了Schneider(2010)的模型构建[24]。指标变量的数据来源和计算方法如下表1。

表1 MIMIC模型中的原因变量和观测指标变量的数据来源及计算方法

第二步,构建计量经济模型,对税收流程重组、信息化对征管影响进行实证检验。为验证征管流程变革对税收征管效率带来的重大影响,本文构建了如下的实证检验方程:

SEit=α+θ·SEit-1+β·Xit+γ·Yit+η·Zit+ε

(3)

其中,SE为经第一步估算的隐形经济规模,由于隐形经济明显具有趋势连续性,我们在模型中加入了滞后项。X代表税收征收任务变量,具体包括总税收占GDP比例(Tax_Gdp)、规模以上企业销售额(En_Sale)、规模以上企业利润水平(En_Peofit);Y代表传统的征管能力变量,包括各省稽查人员总数(Audit_HR)、稽查人员中获得专业资格证书(注册会计师、注册税务师和注册资产评估师)人数比例(Audit_Certi)、稽查户数(Audit_Amount)、稽查环节补缴税款数额(Audit_Tax);Z代表征管流程变革和征管流程信息化的代理变量,关于假设(1)包括了各省的纳税评估户数(Assess_Amount)、评估环节查补税额(Assess_Tax)、纳税评估与税务稽查的交叉项,即纳税评估户数与稽查环节补税额乘积(Assess_Audit);关于假设(2)的验证,主要体现为Z中包含的变量有所变化,增加了重点税源监控数据库中的企业户数(TR_Amount)、重点税源监控企业缴纳的税额(TR_Tax),以及纳税评估与重点税源监控的交叉项,即重点税源监控户数与纳税评估环节补缴税额的乘积(TR_Assess)。

分省的税收与GDP数据来自各年的《中国统计年鉴》,规模以上企业销售额和利润率是加总了《中国统计年鉴》中的工业和建筑业两大行业的财务数据。税务稽查的数据来自各年《中国税务稽查年鉴》。纳税评估的数据是作者在《中国税务年鉴》各省工作概述中的税收征管工作描述的文字材料中整理所得,包括了国、地税的评估户数和评估环节补缴的税额。由于并不是每1年度各省工作概述中都报告了相关数据,并且在纳税评估的试点改革期间,各省税务机关往往采用突击式评估,年度间数据变动较大,最后获得了一个2004-2013年的非平衡面板数据集。各省重点税源监控的数据来自国家税务总局主导的重点税源监控调查,数据是在与相关部门合作研究中获得,只获取了2008-2014年的相关数据。通过简单的散点图可以观察到纳税评估户数与隐形经济规模、分省的重点税源户数与隐形经济之间的负相关系,限于篇幅省略了相关图表。

(三)基于隐性经济的税收流失估算

第一步,根据徐蔼婷(2008)的方法,假定储蓄和消费的边际倾向恒定,实际当中边际倾向的增加则认为是存在隐形经济所致:

(4)

上式中C和S分别代表宏观的消费和储蓄,变形后用各期的消费和储蓄的增长之和除以边际倾向,得到GDP增长的估计值。这一估计值超出当年值的部分就被认为是隐形经济所致。虽然这一方法认为边际储蓄倾向与消费倾向长期不变,没有考虑到居民行为的改变。但如以省为研究单位,各省在横向上仍然可比。其中消费和储蓄数据来自《新中国55年统计资料汇编》。

第二步,在MPlus6中对潜变量方程(1)和(2)估计,得到MIMIC模型的估计结果如表2所示,分别选择了7个原因指标和3个测量指标、7个原因指标和2个测量指标, 6个因素指标和3个测量指标、6个原因指标和2个测量指标的情况,以及5个原因指标和3个测量指标的情况。按照拟合优度的卡方检验值和近似误差均方根(RMSEA)的值,最终选择了具有5个原因指标和3个测量指标的模型,其估计结果如式5:

SE=0.418·D_taxgdp+0.217·I_taxgdp+

0.084·Gexpgdp+0.191·Unemprate+

0.072·Selemprate

(5)

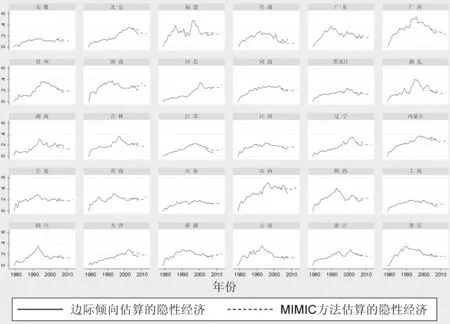

图2给出了隐形经济变化的估计结果,由于时间段和基年选择不同,以及各省的差异。本文估算的地下经济规模最高达到了40%左右。且大多省份经历了倒U形的过程。由于隐形经济同时也意味对应规模的国民收入形成税收流失。因此,也可以判断国内的税收流失规模也经历了一个倒U形的过程。多数省份的隐形经济规模在1995-2004年这段期间达到峰值,之后出现回落。这一趋势与图1描述的税收征管制度改革启动到产生改革效应的时间段是契合的。因此,这也间接说明了税收征管改革在1995年启动后逐渐显现效果。但由于各省征管基础力量(如适应新征管模式的人才)的差异,以及推动改革的力度和时间前后不一,因此形成的趋势差异也较为明显。江苏、安徽、上海、山东等省对税收征管流程的改革比较迅速,因此其税收流失规模下降的速度较快。而辽宁、内蒙古、山西等地税收流失规模虽有下降趋势,但仍保持了相当高的水平。从估计结果看,梁朋(2001)年采用收支差异法估算的1994年分税制后的隐形经济占GDP的比例从18.7%下降到8.2%左右[25]。徐蔼婷(2008)估算的约为16%-9%之间[22]。图2中反映出,一些省份隐形经济规模约占GDP的20%-30%间,1990年代中期够出现了更快速的下降趋势,很多省份下降了约一半。如果考虑综合税率约为25%,则各省目前仍存在的税收流失规模约占GDP的5%-7.5%。

表2 MIMIC模型的估计结果

图2中的虚线部分就是依据式(5)得到的 MIMIC模型对隐形经济的预测值。可以发现在2003-2008年与采用简单收支的预测值有重合部分,但二者的数值并不完全相同,绝大多数省份的MIMIC预测值高于通过简单方法的估算值(见图中的海南、山西、天津等省市)。但二者的基本趋势保持了一致,即在2003年以后隐形经济均维持了下降趋势。

四、实证估计结果及分析

(一)征管流程重组对税收征管的影响机制

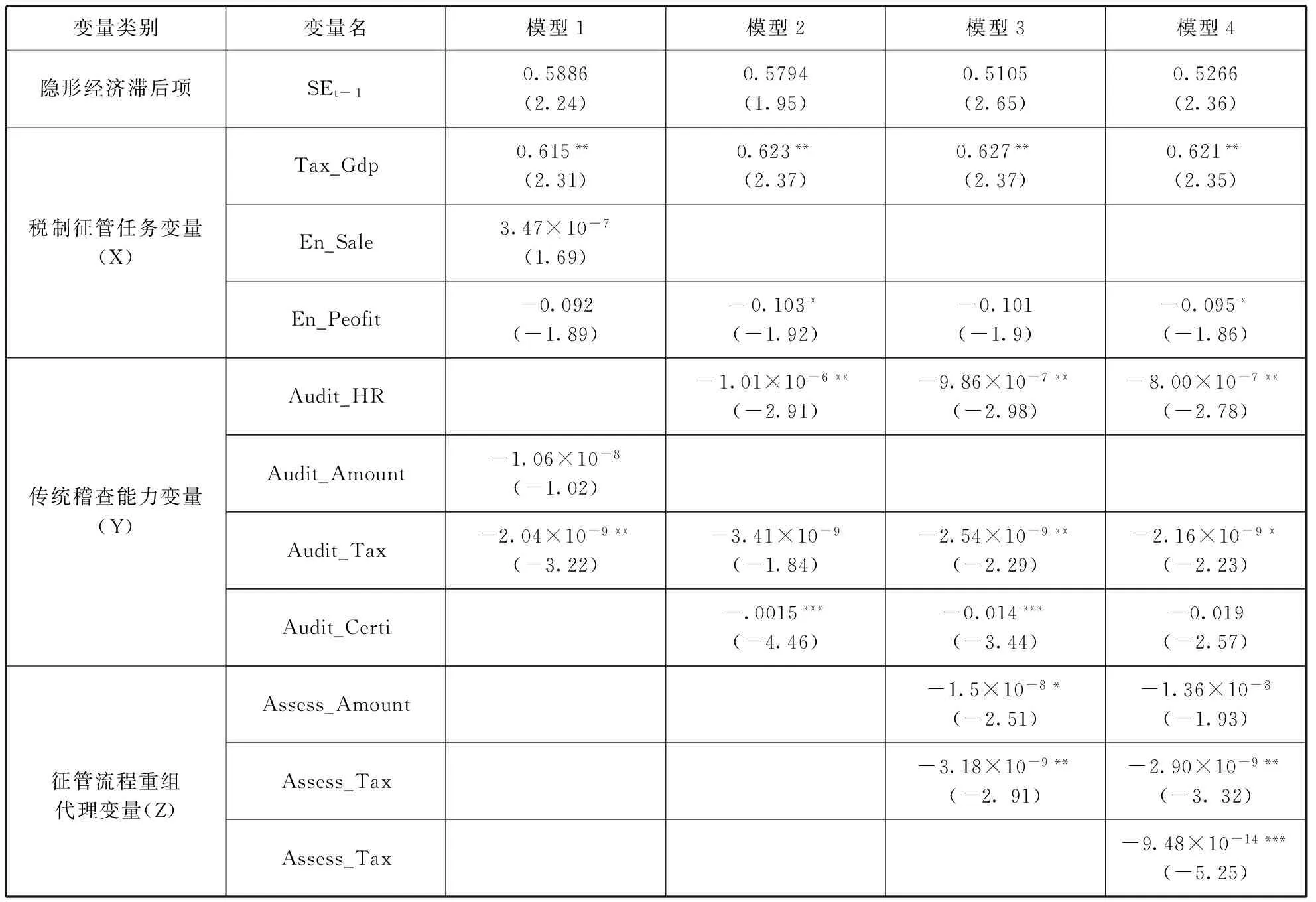

由于本文整理数据为非平衡面板数据,估计采用了Bruno(2005,2009)的非平衡动态面数据有偏纠正估计stata程序xtlsdvc,具体回归结果见表3和表4[26-27]。

首先,随着征管任务的增加,地下经济规模引起的税收漏损是逐渐增加的,尤其是总税收占GDP比重这一指标,在模型1-4中回归系数大小变化不大,且都能通过t统计检验。规模以上工业企业销售额与税收漏损间并无存在稳定的关系。而利润水平则与税收漏损负相关,说明企业盈利能力好时,税收遵从程度会增加。其次,传统的稽查能力对税收漏损的影响存在差异,总的稽查户数对税收漏损的影响并不大,反而是稽查环节的查补力度对纳税遵从程度最为明显。而对传统稽查能力建设最重要的是专业人员素质的提高,这在各省差异巨大,如拥有“注税、注会、注册资产评估师”证书比例最高的江苏、安徽等省其征管能力确实较其他省份强,对应的税收漏损减少在这些年也较为明显。第三,也是假设(1)最关注的,随着征管流程的变革,纳税评估、重点税源监控等逐步引入到原有的征管流程中,其带来的作用是巨大的。表3模型4中,纳税评估户数、评估环节补缴税额对税收漏损的影响均为负,且都通过了t检验。而稽查和评估的交叉变量显示,纳税评估对稽查环节具有交互正向作用,即纳税评估也提高了稽查环节对税收流失的防控作用。

图2 采用MIMIC方法估算的隐形经济规模

(二)征管流程重组、信息化对税收征管的共同作用影响机制

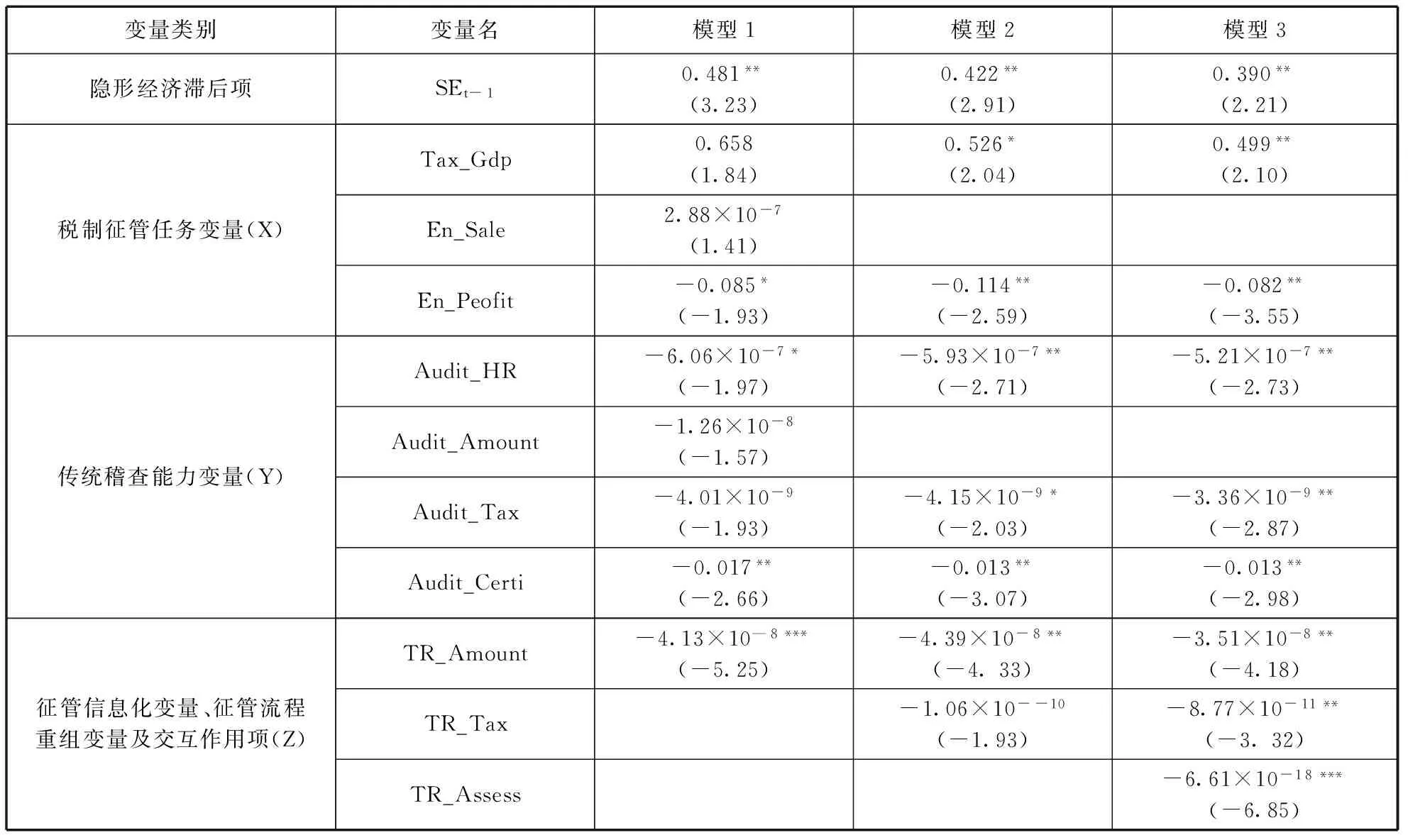

由于获取的重点税源监控数据库相关数据为2008-2014年,所以这部分的回归时间序列长度也相应变短。假设(2)中最主要关注的是流程重组与信息化的相互关系,及其共同对税收征管发生的影响。由于本文采用纳税评估这一新职能的设立作为流程重组的代理变量,而采用重点税源监控数据库的监控户数及所监控户的纳税额作为信息化的代理变量,有必要重新强调二者的关联性。纳税评估所建立的评估模型必须是基于大数据平台,如纳税评估模型中的监控指标上下限额必须是基于行业内的主要企业平均水平设定,其准确性毫无疑问取决于检测样本对行业总体的代表性。因此,建立样本量足够大的重点税源监控数据库几乎是纳税评估的先决条件,而且这一数据库必须保证动态性。纳税评估试点初期效果不佳,也正是因为缺乏全国性的重点税源监控信息平台。这一点在2000年后,随着全国性重点税源调查制度推开才得到改善。

表3 征管流程变革对纳税征管效率影响的实证结果(2004-2014)

注:*代表10%显著性水平;**代表5%显著性水平,***代表1%。

从表4中可以看到,加入重点税源监控企业户数和重点税源户纳税额变量后,其他控制变量的系数均出现了变化,尤其是稽查相关变量系数均出现了减少,说明重点税源监控这一信息化改革对传统税务稽查职能有替代作用。从引入变量自身的回归系数看,均为负且较为显著,说明其对税收流失有较好的降低作用。特别是假设(2)关注的重点税源监控户和纳税评估的交叉项TR_Assess回归系数在1%的显著性水平下明显异于0。极好支持了假设(2)的猜测,即以重点税源监控为基础的纳税评估能更好的发挥税收征管作用,降低税收流失规模。

表4 征管流程变革、信息化共同作用对纳税征管影响的实证结果(2008-2014)

五、结论、政策建议及研究展望

过去20年中,中国税收征收规模经历了快速增长,同时税收征管制度也经历着深刻变革。本文在梳理征管制度变革的基础上,将征管制度变革与税收流失结合起来进行实证研究,得出了如下主要结论:(1)以专业化分工、新职能设立为特征的税收征管流程重组是20年来税收征管制度变革的主线之一;(2)税收征管制度改革往往体现为流程重组、信息化与法制化三者的紧密结合;(3)隐形经济代表的税收流失规模在1990年代中期以后出现了下降;(4)实证检验发现纳税评估这一新征管职能降低了税收流失规模,并且纳税评估促进了传统税务稽查职能更好发挥作用,二者的共同作用项对降低税收流失规模具有作用;(5)纳税评估与重点税源监控户代表的信息化征管努力之间相互耦合,对降低税收流失也发挥了正向作用。

在面对“营改增”、个人所得税综合征收制度改革、新房产税改革等实体税种的系列改革任务时,保证征管能力的提升毫无疑问是至关重要的。回顾过去20年中征管改革的成功经验对下一步的整体税制改革也会提供借鉴。归纳起来,未来需要坚持的改革思路包括:(1)继续以专业化分工提高效率这一思路推动征管组织变革,在大企业税源管理上,尽管从2010年起开始在各省设立专门的大企业税收管理局,以强调针对大企业的税收风险管理,但其职能的专业化需要进行细化内部的专业职能设置,未来针对个人所得税征收对象中的高收入纳税人也应设立专门的征管机构;(2)在推动信息管税上,需要推动更大范围的信息整合和更为专业化的信息利用,在这方面需要进一步强化总局信息中心的作用,整合更多的第三方数据,而省局和基层税局专注于信息的挖掘和使用;(3)坚持制度变革中的法制化原则,如为促进税收风险管理的标准化,国家税务总局近期发布了《关于加强税收风险管理工作的意见》,具体包括建立统一的风险识别方法、开展风险评分排序、风险处置以及评估反馈。未来,在推动征管制度变革时仍需以规范性的规章和法规标准化征管流程设计和完善。

从现有国内研究看,基于组织理论的视角对税收征管效率的研究还相对较少,本文仅仅是这方面的初步尝试,尚未基于实际观察提供新的理论建构。在进一步研究中,既可以基于税务机关运行的微观案例,以税收征管的实际运行为核心提供中层的组织理论构建,也可以基于最新组织研究理论对中国税收征管遇到的现实改革问题提出解释。

[1]HUANG R. Taxation and Governmental Finance in Sixteenth-Century Ming China [M]. New York: Cambridge University Press, 1975:240-284.

[2] 吕冰洋,樊 勇.分税制改革以来税收征管效率的进步和省际差别[J].世界经济,2006(10):69-77.

[3]吕冰洋,李 峰.中国税收超GDP增长之谜的实证解释[J] .财贸经济,2007(3):27-36.

[4]王德祥,李建军.我国税收征管效率及其影响因素——基于随机前沿分析(SFA)技术的实证研究[J].数量经济技术经济研究,2009(4):152-161.

[5] 刘穷志,卢盛峰,陈思霞.税权分配与税收征管效率——基于中国省际面板数据的实证分析[J].经济评论,2009(5):60-67.

[6] 杨得前.我国税收征管效率的动态评价:1997-2007——基于Malmquist指数的分析方法[J].当代财经,2010(8):20-25.

[7] 李建军.税收征管效率评估分析:1997-2007 [J].中国经济问题,2011(3):90-99。

[8] 吕冰洋,郭庆旺.中国税收高速增长的源泉:税收能力和税收努力框架下的解释[J].中国社会科学,2011(2):76-90.

[9] 新中国成立60周年最具影响力60件税收大事编写组.新中国成立60周年最具影响力60件税收大事[M].北京:中国税务出版社,2011:224-229.

[10] 许善达.中国税务信息化回顾与展望[J].电子政务,2009(10):26-33.

[11] 李林军.20年税收征管改革回望[J].中国税务,2014(1):27-29.

[12] 郝春虹.中国税收流失规模估测[J].中央财经大学学报,2004(11):12-16.

[13] 伍云峰.我国税收流失规模测算[J].当代财经,2008(5):38-42.

[14] 李一花,董 旸,罗 强.个人所得税税收能力与税收流失的实证研究——以山东省为例[J]. 经济评论, 2010(2):94-99.

[15] 咸春龙.中国个人所得税流失及其成因研究[M].北京:中国经济出版社,2012:134-146。

[16] 贾邵华.中国税收流失问题研究[M].北京:中国财政经济出版社,2015:172-201.

[17]FUEST C, SCHNEIDER F. Tax evasion, tax avoidance and shadow economy: Introduction [J]. International Tax and Public Finance, 2012(1): 1-4.

[18]SLEMROD J, WEBER C. Evidence of the invisible: toward a credibility revolution in the empirical analysis of tax evasion and the informal economy [J]. International Tax and Public Finance, 2012(1): 25-53.

[20]徐蔼婷,李金昌.中国未被观测经济规模——基于 MIMIC 模型和经济普查数据的新发现[J]. 统计研究,2007(9):30-36.

[21] 杨灿明,孙群力.中国各地区隐性经济的规模、原因和影响[J].经济研究,2010(4):93-106.

[22]徐蔼婷.未被观测经济规模估算:收支差异法的适用性与创新性研究[J].统计研究,2008(12):79-84.

[23] SCHNEIDER F. Shadow economies around the world: what do we really know? [J]. European Journal of Political Economy, 2005 (4): 598-642.

[24] SCHNEIDER F. The influence of public institutions on the shadow economy: An empirical investigation for OECD countries [J]. European Journal of Law and Economics, 2010(3): 441-468.

[25]梁 朋.税收流失规模:地下经济视角的分析[J].中国青年政治学院学报,2001(1):66-72.

[26] BRUNO G. Approximating the bias of the LSDV estimator for dynamic unbalanced panel data models [J]. Economics Letters, 2005 (3): 361-366.

[27]BRUNO G. Estimation and inference in dynamic unbalanced panel-data models with a small number of individuals [J]. The Stata Journal, 2009(4): 473-500.

(本文责编:辛 城)

The Transition of Tax Administrative Capacity in China:Review on Reforms of Tax Administration and Empirical Analysis for Their Effects Since 1990s

XIE Hong-tao

(PublicFinanceandTaxationSchool,ZhongnanUniversityofEconomicsandLaw,Wuhan430073,China)

During the past 20 years,the tax administrative system has undergone series changes. In the face of a new round taxation reform, it is meaningful to evaluate the past reform in the tax administration system. This paper aims to enhance the understanding of the transition of tax administration in China through summarizing the reform history from three points of view, that is legalization,administrative process reengineering and informatization. To test the reform effect,the paper estimates the shadow economy as a proxy variable for tax evasion. Then using taxpayers amount of accepting tax assessment , assessed tax through tax assessment, and larger taxpayer amount in tax source database to characterize the process reengineering and informatization, an econometric model was built to test the hypothesis relation between process reengineering, informazation and tax evasion. The empirical results process reengineering and informatization greatly reduce tax evasion. And tax audit becomes better efficient because of tax assessment as a pre-function.

tax administrative; process reengineering; informatization; shadow economy; tax evasion;tax assessment; taxpayer resource survey database

2016-10-28

2017-02-26

国家社会科学基金重大项目“宏观税负、税负结构与结构性减税研究”(12&ZD044);国家税务总局规划核算司专题研究项目“十二五时期企业税收负担研究”。

解洪涛(1977-),男,汉族,河北保定人,中南财经政法大学财政税务学院副教授,经济学博士,研究方向:财政体制与公共部门治理。

F812.2

A

1002-9753(2017)04-0014-11

猜你喜欢

湖南税务高等专科学校学报(2021年4期)2021-08-30

湖南税务高等专科学校学报(2021年4期)2021-08-30

湖南税务高等专科学校学报(2021年3期)2021-07-21

食品与发酵工业(2021年10期)2021-06-09

中国外汇(2019年18期)2019-11-25

小哥白尼(军事科学)(2019年6期)2019-03-14

天津经济(2018年2期)2018-04-20

创新作文(小学版)(2018年10期)2018-01-26

Coco薇(2015年1期)2015-08-13

幼儿智力世界(2004年2期)2004-03-23